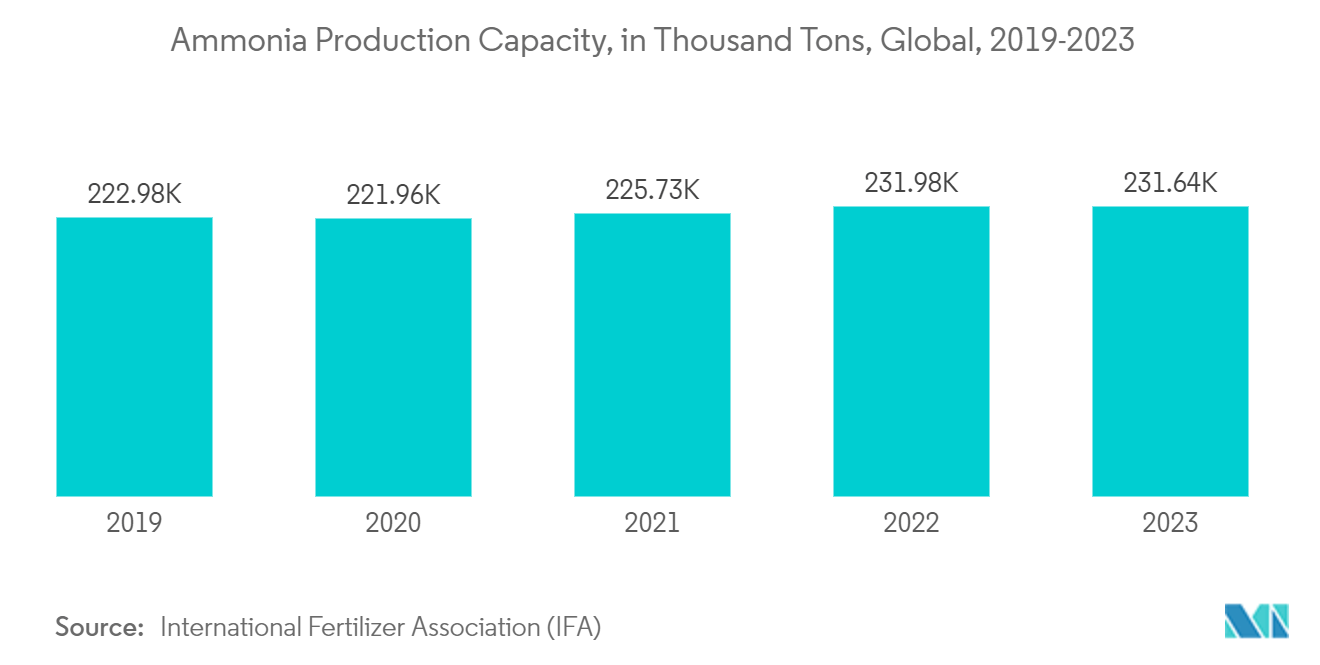

マーケットトレンド の アンモニア 産業

市場を支配する農業セグメント

- 世界経済フォーラムによると、アンモニアは農業と世界の食料サプライチェーンにおいて重要な役割を果たしている。アンモニアはまた、クリーンな水素の将来のエネルギー源としても認識されている。

- アンモニアは大気中の窒素と結合し、吸収された窒素を使って作物の一次栄養素を生成し、それを使って窒素肥料を生産する。肥料製造に不可欠な原料として、アンモニアは作物の健康状態を改善し、長期的には土壌の肥沃度を維持・向上させる。

- 国連によると、世界人口は増え続け、2050年には90億人に達するという。その頃には、同じ土地面積で、食糧生産に対する需要は60%増加すると予想されている。食料安全保障を達成するためには、十分な栄養価のある食料を手ごろな価格で入手できることが必要である。これは、最適化された肥料の使用によって達成することができる。

- 米国は、三大肥料成分のトップ輸入国のひとつである。主要肥料成分の主な生産国は、中国、ロシア、カナダ、モロッコなどである。2023年3月、米国農務省(USDA)は、47の州と2つの準州における国内肥料生産能力を革新的に拡大するための新しい助成金プログラムの最初の2ラウンドを与えると発表した。米農務省はさらに、350以上の独立系企業から30億米ドルの申請を受けたと発表し、国内の肥料産業が大きく回復していることを強調した。

- さらに米国農務省は、第1回目の助成金として2900万米ドルを提供することも発表した。この助成金は、独立系企業がアメリカ製肥料の生産を増やし、健全な競争を促進するのに役立つだろう。

- 2023年3月、CBHグループは、西オーストラリア州の穀物農家に多大な利益をもたらす新しいクウィナナ肥料工場の開設を発表した。このプロジェクトは、CBHの液体肥料事業の開始を意味し、粒状肥料の生産能力を15,000増加させる。新施設は、3万2,000トンの硝酸尿素アンモニウム(UAN)貯蔵能力と5万5,000トンの粒状バルク肥料を備えている。

- 前述のすべての要因が農業分野を牽引し、予測期間中のアンモニア需要を高めると予想される。

PDFをダウンロード

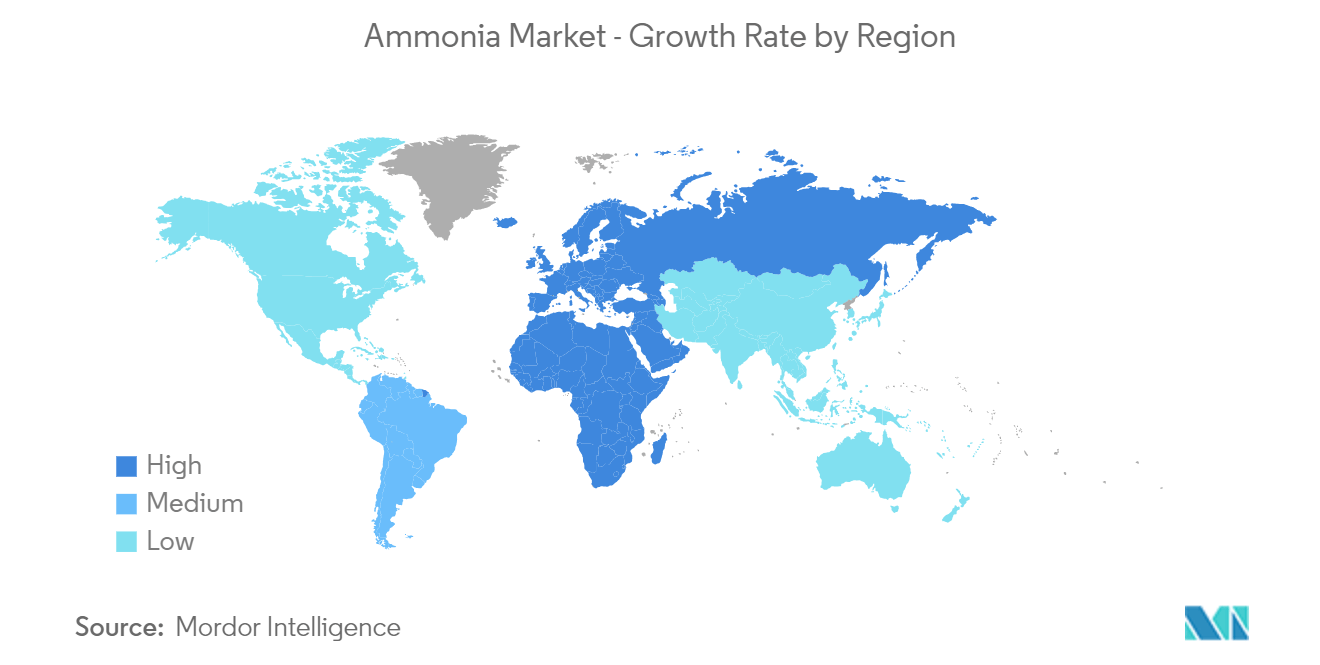

アジア太平洋地域が市場を支配する

- アジア太平洋地域は、中国、インド、日本などの国々からの大量消費により、アンモニア市場を支配している。

- 中国は世界最大のアンモニア生産・消費国である。米国地質調査所(USGS)によると、中国は2022年に4200万トンを生産した。同国のアンモニア需要は、肥料、繊維、医薬品、鉱業など農業分野での用途拡大により増加している。

- 中国は窒素(N)肥料の消費量で世界をリードしている。窒素肥料の使用は中国の食糧生産に大きく貢献しているが、2023年の春の農業シーズンが始まると、中国は肥料の供給を確保し、価格を安定させることに引き続き注力する。その結果、国家発展改革委員会(NDRC)をはじめとする13の国家省庁が、肥料の供給を確保し価格を安定させるよう通達を出した。

- 繊維産業もアンモニアの能力の恩恵を受けている。繊維の染色における染料の使用と同様に、なめし加工における液体アンモニアの使用は広く普及している。液体アンモニアは、合成繊維の開発において重要な役割を果たしている。アンモニアの溶液は、ほとんどすべての色を実現する布地の着色を可能にする。

- 日本は繊維生産において長い伝統を持ち、テクニカル・テキスタイルの最大手メーカーのひとつである。中国やその他の新興国からの安価な繊維製品で溢れる世界市場で競争力を維持するために、日本の繊維産業は技術的でスマートな繊維製品に特化した産業へと変貌を遂げつつある。合成クモ糸やウェアラブル健康モニターなどのイノベーションは、日本の繊維産業を差別化する取り組みのひとつである。

- 財務省によると、2022年1~12月の繊維糸・織物の輸入額は1兆2,612億2,200万円で、前年同期比25.7%増だった。

- インド・ブランド・エクイティ財団によると、2023年4月から2023年10月までのインドの繊維・アパレル輸出(手工芸品を含む)は211億5,000万米ドルであった。2025-26年には1,900億ドルに達すると予想されている。

- したがって、上記のすべての要因が、予測期間中にアンモニア市場の需要増加をもたらすと考えられる。

PDFをダウンロード