脱毛症治療(薄毛)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.67 十億米ドル |

| 市場規模 (2030) | 4.80 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

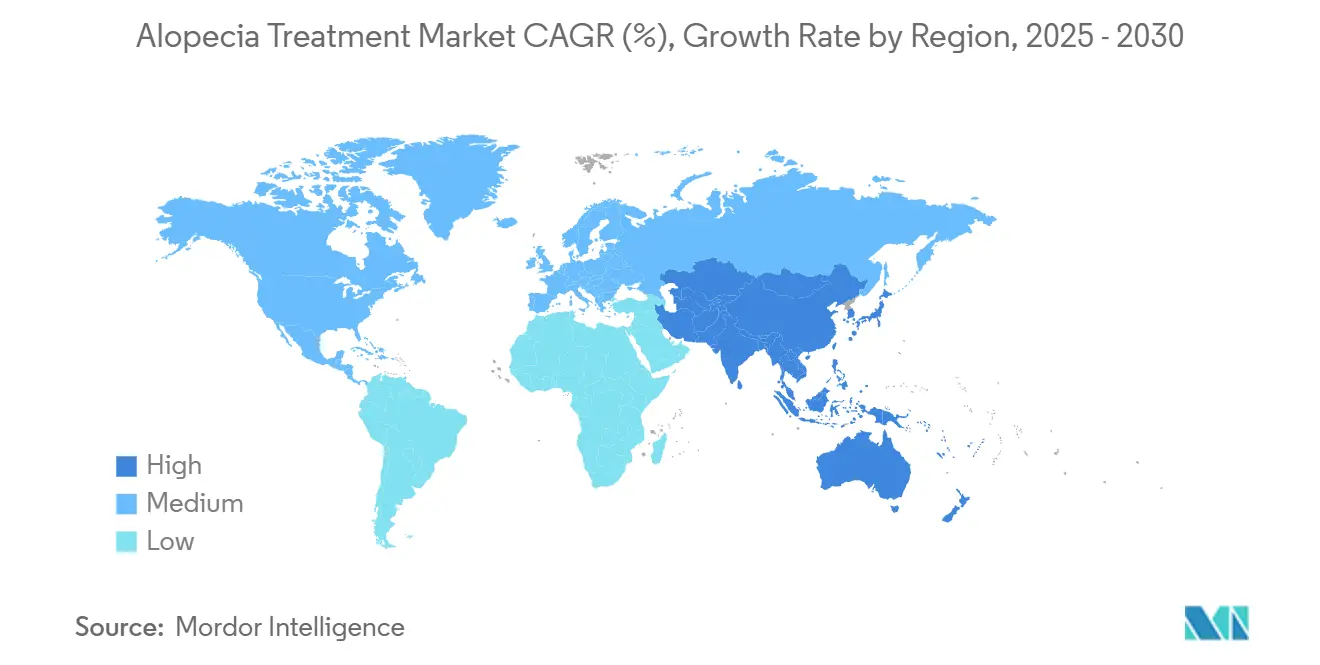

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

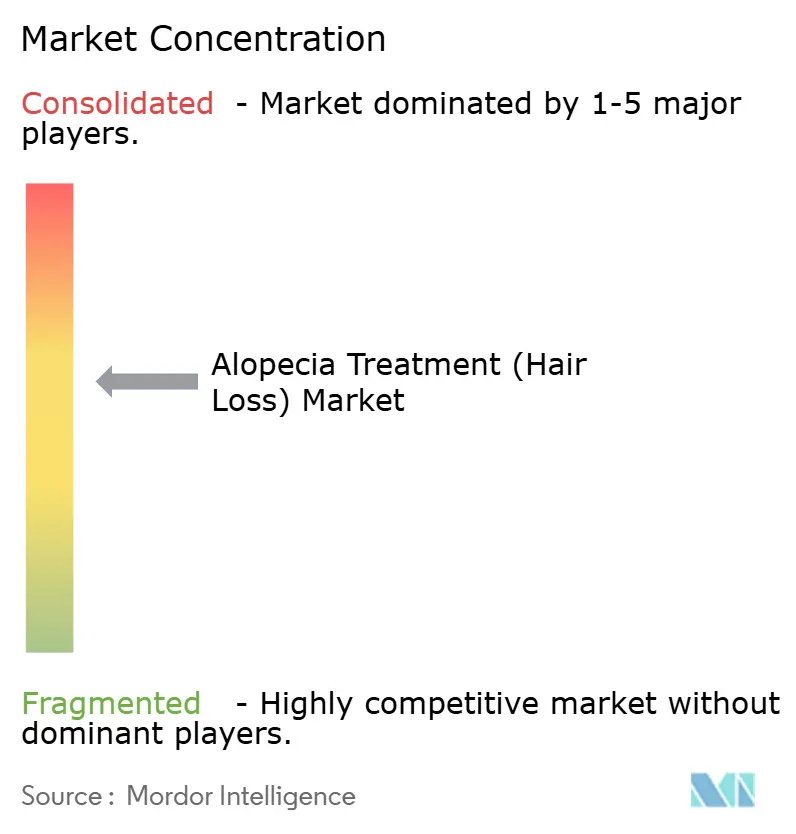

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱毛症治療(薄毛)市場分析

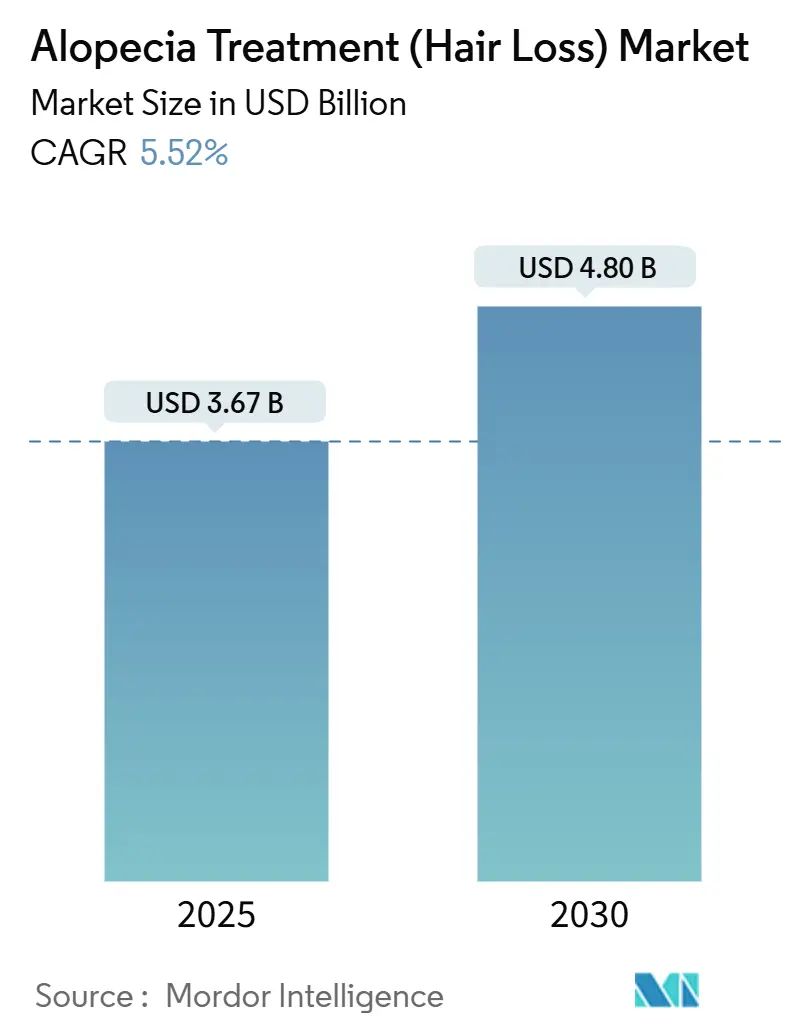

脱毛症治療市場規模は2025年に36.7億米ドルに達し、2030年までに48.0億米ドルに進展すると予想され、CAGR 5.52%に相当します。この拡大は、従来のミノキシジル-フィナステリドパラダイムを超えて治療を進める精密免疫調節、再生医療、および家庭用デバイスの臨床採用の拡大を反映しています。3つの経口JAK阻害薬が現在、重症円形脱毛症に対する規制承認を取得しており、これまでサービスが不十分だった米国患者約70万人に治療の道筋を開いています[1]米国食品医薬品局、「円形脱毛症治療のFDA承認」、fda.gov。ベンチャー支援のスタートアップ企業も、毛包幹細胞経路を標的とするミトコンドリア代謝調節剤および皮内生物学的製剤を導入しています。デジタルヘルスがこれらのイノベーションを結びつけています:AI誘導頭皮イメージング、遠隔診療、および電子薬局配送が診断サイクルを短縮し、特に若い消費者における服薬遵守を改善しています。

主要レポートのポイント

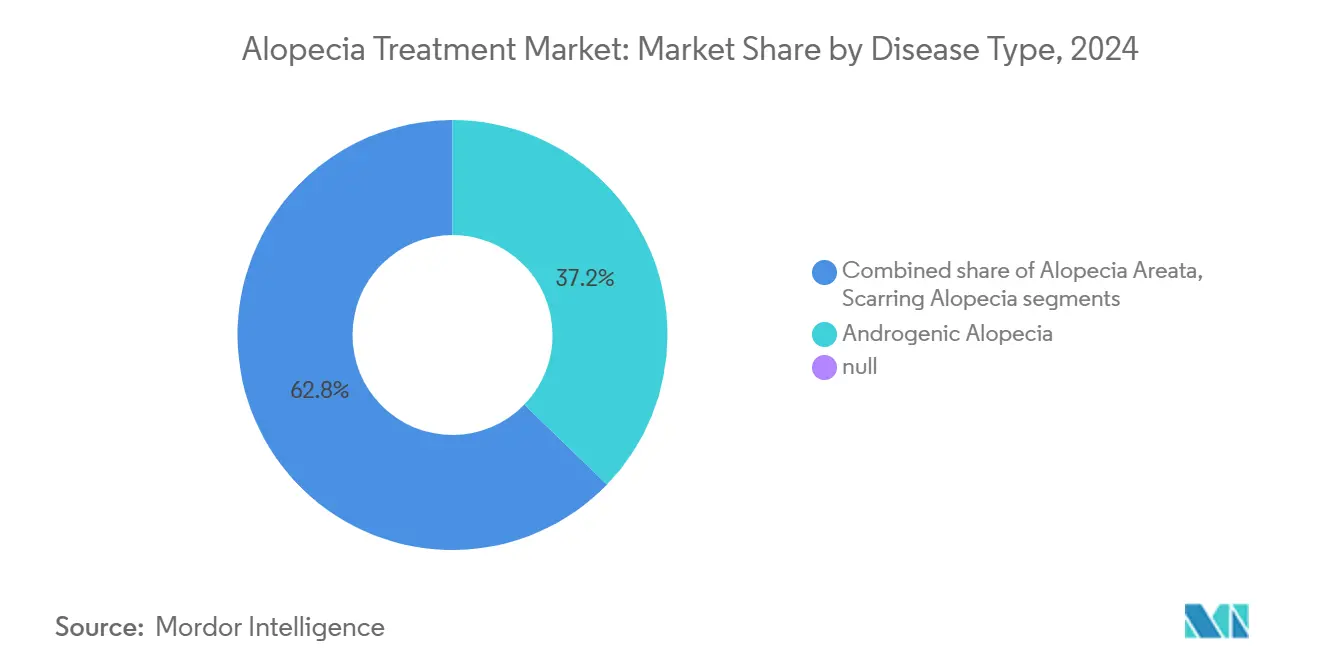

- 疾患タイプ別では、男性型脱毛症が2024年の脱毛症治療市場シェアの37.23%を占めた一方、全頭脱毛症は2030年まで7.36%のCAGRで拡大すると予測されています。

- 性別では、男性患者が2024年の脱毛症治療市場の62.65%を占めました;女性セグメントは2030年まで6.85%のCAGRで成長すると予測されています。

- 投与経路別では、外用製品が2024年の脱毛症治療市場規模の44.67%のシェアを占めた一方、注射剤は予測期間中に最も速い7.46%のCAGRを記録する見通しです。

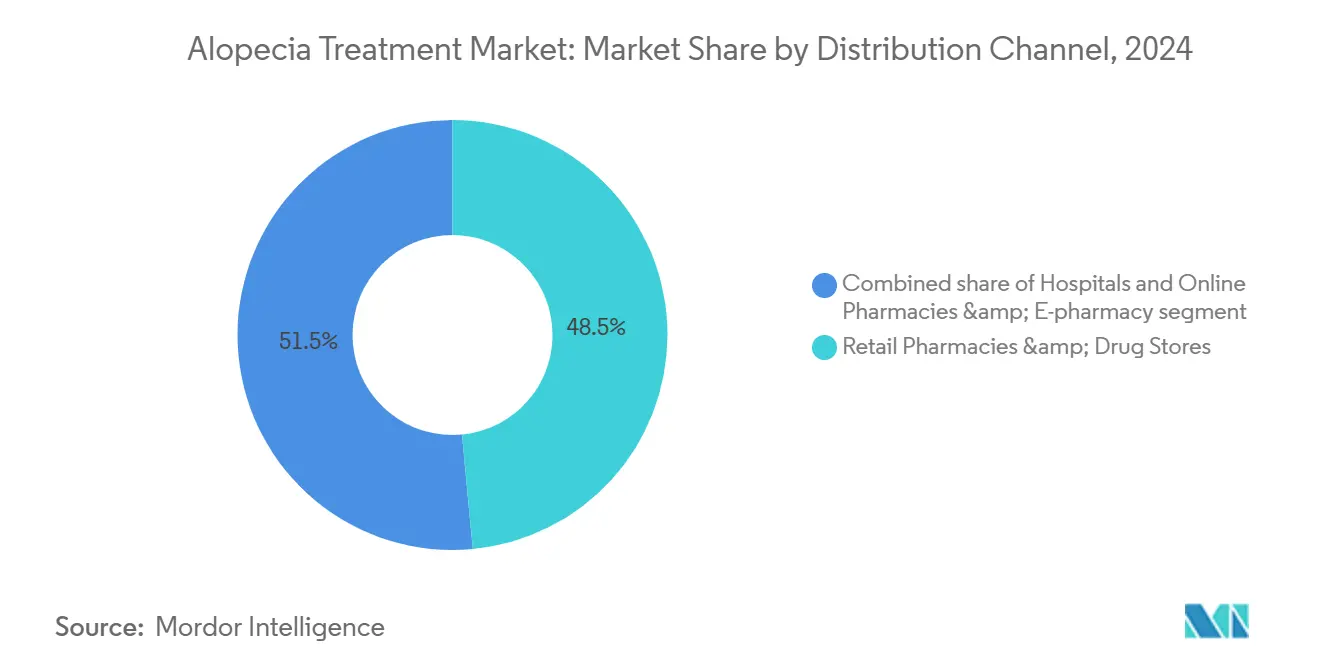

- 販売チャネル別では、小売薬局が2024年に48.56%の収益シェアでリードしました;オンライン薬局は2030年まで8.12%のCAGRを見込んでいます。

- エンドユーザー別では、病院が2024年に41.78%の収益シェアでリードしました;診断検査室は2030年まで8.34%のCAGRを見込んでいます。

- 地域別では、北米が2024年収益の42.32%を占めましたが、アジア太平洋地域は中国の大規模な患者プールとより迅速な承認を背景に6.56%のCAGRで進展しています。

世界の脱毛症治療(薄毛)市場トレンドと洞察

ドライバー影響分析

| ドライバー | CAGR予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 脱毛症有病率の増加 | +1.0% | グローバル;アジア太平洋・北米で最も高い患者成長 | 長期(4年以上) |

| JAK阻害薬・新規外用薬のRx承認急増 | +1.2% | グローバル;北米・EUで早期採用 | 中期(2~4年) |

| AI駆動パーソナライズド診断・治療計画 | +0.8% | 北米・アジア太平洋中核;EUへのスピルオーバー | 長期(4年以上) |

| 再生治療の台頭(PRP、幹細胞、エクソソーム) | +0.7% | グローバル;先進市場でのプレミアム取り込み | 中期(2~4年) |

| 低出力レーザー・在宅デバイスの急速な普及 | +0.5% | 北米・EU;アジア太平洋に拡大 | 短期(2年以下) |

| 男性グルーミング・遠隔皮膚科学採用の増加 | +0.4% | 北米・ヨーロッパ中核;アジア太平洋に拡散 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

JAK阻害薬・新規外用薬のRx承認急増

バリシチニブ、リトレシチニブ、およびドゥートゥキソリチニブの連続承認が、自己免疫性脱毛症の治療期待をリセットしました。基軸試験では、成人の30%が24週間以内に最低80%の頭皮毛髪被覆を達成し、これはコルチコステロイドや外用免疫療法では到達不可能なマイルストーンでした。2034~2041年までの特許保護がファーストムーバーを保護し、瘢痕性脱毛症などの追加適応症を奨励しています。米国、カナダ、および主要EU諸国の償還フレームワークは現在、重症円形脱毛症を美容的ではなく医学的状態として認識し、アクセスを改善し脱毛症治療市場を拡大しています。製造業者は、経口JAK阻害薬が5年以内に重症脱毛症セグメントの15~20%を獲得できると予測しています。

AI駆動パーソナライズド診断・治療計画

AI対応頭皮画像解析が、主観的評価をピクセルレベル定量化に置き換えています。470,000画像のトレーニングセットにおいて、FDA認定プラットフォームは、患者を最適なレジメンにマッチングし服薬遵守を追跡することで、77.7%優れた発毛成果を生み出しました[2]ClinicalTrials.gov、「薄毛のAI誘導個別化治療(NCT05874219)」、clinicaltrials.gov。クリニックはこれらのツールを遺伝子・ホルモンパネルと統合し、高コストな試行錯誤サイクルを削減する厳選されたプロトコルを作成しています。5,000万米ドルを超えるベンチャー投資は、アルゴリズム決定支援が、特に農村地域にサービスを提供する遠隔皮膚科ネットワークにおいて、3年以内に標準となるという確信を際立たせています。

再生治療の台頭(PRP、幹細胞、エクソソーム)

多血小板血漿(PRP)注射は、成長因子メソテラピーと比較して優れた毛包密度を実証したランダム化試験後に勢いを増しています。自己血小板フィブリンはさらに炎症シグナルを減少させ、全身免疫抑制なしに再発リスクを低下させます。新興エクソソーム製剤および幹細胞条件培地は、より高い成長因子ペイロードを提供しますが、規制機関は厳格な細胞処理制御を要求しています。1セッション500~1,500米ドルの価格設定により、PRPは先進経済圏でプレミアム現金払いオプションとして位置づけられ、薬物療法が失敗または禁忌である場合に脱毛症治療市場を拡大しています。

低出力レーザー・在宅デバイスの急速な普及

FDA認可レーザーキャップおよびLEDヘルメットは、真皮乳頭細胞と微小循環を刺激する光生物調節を提供し、非薬物再生便益をもたらします。500~3,000米ドルの単価は、1年間のブランド経口療法と競合的です。ダイレクト・ツー・コンシューマーキャンペーンは、処方とデバイスをバンドルする遠隔医療プロバイダーと提携し、マルチモーダル服薬遵守を向上させます。光療法には全身副作用プロファイルがないため、皮膚科医はますますこれを橋渡しまたは維持オプションとして推奨し、脱毛症治療市場の成長を強化しています。

制約影響分析

| 制約影響分析 | CAGR予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ミノキシジル・フィナステリドブランドの特許の崖 | −0.5% | グローバル;成熟市場での収益圧力 | 短期(2年以下) |

| 副作用懸念(性的、全身性、免疫) | −0.9% | グローバル;北米・EUで厳格化された精査 | 短期(2年以下) |

| 高い手術費用・限られた保険適用 | −0.6% | グローバル;新興市場で急激な影響 | 中期(2~4年) |

| 偽造・規制されていないオンライン製品 | −0.4% | グローバル;新興市場・規制されていない電子商取引で顕著 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

副作用懸念(性的、全身性、免疫)

FDAは、持続性勃起不全および気分障害を含む、調剤外用フィナステリドに関連する32の副作用報告を記録し、警告書および薬局監視の強化を促しました。経口JAK阻害薬は感染症および心血管リスクに対するボックス警告を持ち、一部の臨床医がより低リスク集団において外用または注射代替品を好む原因となっています。これらの安全性プロファイルは、カウンセリング時間を増加させ、開始を遅らせる可能性があり、脱毛症治療市場の成長を抑制しています。

高い手術費用・限られた保険適用

円形脱毛症の年間自己負担支出は2,685米ドルに達する可能性があり、ブランドJAK阻害薬は割引前に50,000米ドルに近づき、多くの患者にとって先進的ケアを手の届かないものにしています[3]Sun Pharmaceutical Industries Ltd.、「Sun PharmaがConcert Pharmaceuticalsの買収を完了」、sunpharma.com。支払者はしばしば男性型脱毛症を美容として分類し、再生治療およびデバイスの請求を拒否しています。新興市場では、高い疾患有病率にもかかわらず取り込みを遅らせる、より深刻な手頃性格差に直面しています。

セグメント分析

疾患タイプ別:男性型脱毛症の優勢が自己免疫イノベーションに直面

男性型脱毛症は、生涯有病率と低コストミノキシジルおよびジェネリックフィナステリドの入手可能性に支えられ、2024年の脱毛症治療市場シェアの37.23%を維持しました。このセグメントの脱毛症治療市場規模は、レガシー製品が第一選択療法として残る中で着実に拡大する見通しです。しかし、破壊は間近です。Pelage PharmaceuticalsのPP405は、ミトコンドリアピルビン酸キャリアを標的とすることで、初期試験で非軟毛毛髪数を6倍増加させ、戦略的投資家から1,400万米ドルを引きつけました。円形脱毛症ケアを革命化したのと同じJAKクラスから恩恵を受ける全頭脱毛症は、7.36%のCAGRでペースを保ち、2030年までに収益格差を狭める可能性があります。パイプライン検討では、男性型脱毛症のみに対して100を超える候補が挙げられており、メカニズム特異的介入への転換を示唆しています。

二次的効果には、自己免疫サブタイプのより大きなセグメンテーションが含まれます。臨床医は現在、表面的提示よりもインターフェロンシグネチャーとサイトカイン優位性により患者を階層化し、それに応じて免疫調節薬を調整しています。以前はカウンセリングと外用ステロイドによってのみ対処されていた牽引性脱毛症は、デバイスベースのオフローディングと再生補助剤が試験で有望性を示すにつれて新たな関心を集めています。これらのトレンドを総合すると、脱毛症治療市場は精密フェノタイピングとマルチモーダル組み合わせによって定義されることを示しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

性別別:男性市場リーダーシップが女性セグメント加速に挑戦される

男性消費者は、より高い臨床有病率と確立された治療の文化的受容により、2024年収益の62.65%を占めました。しかし、女性は6.85%のCAGRで最も急成長するコホートを表しています。AI誘導パターン認識は、女性型脱毛症の典型的な、びまん性、頂点温存提示を明らかにし、早期診断を推進しています。ドゥートゥキソリチニブからの臨床データは、50歳未満の女性でより強い反応率を示し、性別特異的投与研究を促しています[clinicaltrials.gov]。安全性プロファイルが改善されるにつれ、外用マイクロカプセル化製剤は全身暴露を避け、歴史的な催奇形性懸念を克服しています。

遠隔皮膚科学もアクセス格差を狭めています:慎重な電子商取引キットが処方箋、サプリメント、および低出力レーザーデバイスを玄関先に配送し、かつて女性患者を阻止していたスティグマを減少させています。インフルエンサー主導の教育キャンペーンは、毛髪脱失を美容的心配から治療可能な医学的状態へと押し上げ、脱毛症治療市場を性別パリティに向けて押し進めています。

投与経路別:外用優勢が注射イノベーションに挑戦される

外用薬は利便性とOTC入手可能性のため2024年収益の44.67%を保持しました。それにもかかわらず、注射剤は、PRP、先進血小板フィブリン、およびAMP-303などの調査生物学的製剤に推進され、7.46%のCAGRを軌道に乗せています。このサブセグメントは、より深い毛包浸透およびより長い投与間隔から恩恵を受け、日常外用ルーチンで見つかった服薬遵守問題に答えました。注射剤の脱毛症治療市場規模は、臨床医が診療内セッションと在宅メンテナンスをバンドルし、ハイブリッド収益ストリームを作成するにつれ上昇するでしょう。

経口薬は全身自己免疫症例に重要なままですが、安全性監視負担とブラックボックス警告がより広い使用を制限しています。マイクロニードルパッチなどのデバイス支援外用配送方法は、カテゴリー境界を曖昧にし、注射なしに注射に近い生物学的利用率を提供します。規制当局はこれらの局所システムをリスク軽減として見ており、脱毛症治療市場をさらに多様化する迅速な経路を促進しています。

販売チャネル別:小売薬局の強みがオンライン破壊に対応

小売店は保険統合と薬剤師カウンセリングを通じて2024年売上の48.56%を獲得しましたが、統一遠隔医療ポータルが診療、処方箋、および配送を1回の訪問でカバーするため、オンラインチャネルは8.12%のCAGRを記録するでしょう。患者は、月額費用を下げる慎重な包装およびサブスクリプション価格を評価しています。デジタルファースト企業は、副作用を監視し処方箋を更新するAIチャットボットを使用し、実世界エビデンスダッシュボードに供給する服薬遵守とデータ取得をサポートしています。

病院薬局は、専門医監視を必要とする重症円形脱毛症症例に焦点を当てています。リスク評価プロトコルの下でJAK阻害薬と調剤製剤を在庫しています。しかし、クラウドベース監視技術がコミュニティプロバイダーが複雑なレジメンを遠隔で処理することを可能にするため、彼らのシェアは浸食されるでしょう。進化するエコシステムは、既存業者が電子商取引能力を向上させるかデジタルスタートアップと提携することを強制し、脱毛症治療市場内の収益配分を再形成しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニック優勢が在宅ケア権限移譲にシフト

皮膚科・美容クリニックは、先進診断と処置提供により2024年収入の75.34%を生成しました。高利益再生注射、毛髪移植手術、および調剤治療がクリニックを中心に保ちます。しかし、在宅ケアデバイスは、定期的な診療所訪問なしに医療グレード光生物調節を提供するFDA認可レーザーヘルメットに主導され、7.83%のCAGRで拡大しています。在宅設定を通じて流れる脱毛症治療市場規模は、保険者が遠隔監視償還をパイロットするにつれ毎四半期成長しています。

クリニックは、ブレンデッドパッケージを提供することで応答しています:6か月のPRPシリーズとレンタルレーザーキャップおよびAI進行アプリとペアになっています。このハイブリッドケアは、専門収益を保護しながら結果継続性を提供します。在宅プラットフォームがスマートフォンアタッチメント経由でトリコスコピーを統合するにつれ、フォローアップ訪問は仮想化し、リーチを拡大し脱毛症治療市場を場所ではなく連続体として強化しています。

地理分析

北米は、FDA画期的指定が2年以内に3つの経口JAK阻害薬承認を加速したため、2024年収益の42.32%を占めました。適用判定は現在、重症円形脱毛症を償還可能な炎症性疾患として分類し、患者費用負担を緩和しています。Pelage Pharmaceuticalsの1,400万米ドル注入に例示される堅調なベンチャー資金調達が、活発なパイプラインをサポートしています。国境を越えたケアは一般的なままです:米国住民は低コスト移植手術のためにメキシコに旅行し、カナダ患者は米国遠隔薬局から調剤外用薬を購入し、脱毛症治療市場内で地域統合を緊密化しています。

アジア太平洋は、中国の2.5億人の脱毛人口と中産階級の医療支出増加に支えられ、最も速い6.56%のCAGRを提供しています。Kintor Pharmaceuticalのプロキサルタミド外用薬が後期段階審査に進展し、中国のイノベーション現地化推進を反映しています。日本は2023年に難治性症例についてリトレシチニブを迅速承認し、韓国は国内レーザーキャップ製造でデバイスリーダーシップを推進しています。インドのジェネリックが全身治療費用を削減し、かつてプレミアム治療をより広範なコホートにアクセス可能にしています。規制収束が改善されるにつれ、クロスライセンシングがグローバルブランドが現地処方集に参入することを支援するでしょう。

ヨーロッパは、安全性とイノベーションをバランスさせる中央集権EMA審査を通じて適度な成長を維持しています[ema.europa.eu]。国民健康制度は厳格な費用対効果評価後に部分費用を償還し、予測可能だがより遅い取り込みを産み出しています。ドイツと英国は、幹細胞とエクソソーム研究を先駆ける学術産業クラスターをホストしています。南欧諸国は美容手術ツーリズムのより強い需要を見ていますが、経済制約が高価格生物学的製剤の採用を制限し、脱毛症治療市場を所得により階層化したまま保っています。

競争環境

脱毛症治療市場は、買収勢いを伴う適度な断片化を示しています。Sun Pharmaは2023年にConcert Pharmaceuticalsを5億7,600万米ドルで買収することでドゥールキソリチニブを獲得し、JAK領域でPfizerおよびEli Lillyに即座に挑戦しました[sunpharma.com]。Aclaris Therapeuticsは、全身適応症を保持しながら皮膚科学権利をライセンスし、協調的リスクシェアリングを例示しています。CapillusやHairMaxなどのデバイスメーカーは、ダイレクト・ツー・コンシューマーマーケティングとサブスクリプション資金調達を通じて処方経路を迂回し、価格感応セグメントにアピールしています。

将来の競争はデータ統合にかかっています。処方製品をAI診断および縦断的アウトカム追跡と結合するプラットフォームは、分子単独ではなく証拠で差別化します。革新的配送システム-マイクロニードルアレイ、ハイドロゲルパッチ、およびエクソソームキャリア-が、コア活性剤を超えて特許を確保するにつれ、知的財産の堀は拡大します。薬局配送および専門医スタッフィングにおける規模の経済を求める遠隔医療オペレーター間での統合が予想されます。安全性シグナルを管理しながら持続的有効性を実証する企業は、処方集優先性と保険支援を確保し、脱毛症治療市場内でリーダーシップを強化するでしょう。

脱毛症治療(薄毛)業界リーダー

Johnson & Johnson

Cipla Inc.

Merck & Co. Inc.

Pfizer Inc.

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sun Pharmaが米国上訴裁判所判決に勝訴し、差し止め命令を撤回してLeqselviの米国商業発売への道筋を明確にしました。

- 2025年3月:SPARCが脱毛症円形脱毛症治療開発のためのイタコン酸誘導体SCD-153のフェーズ1試験を開始しました。

- 2025年2月:Alys Pharmaceuticalsが新規自己免疫脱毛症候補の臨床研究開始について規制認可を受けました。

- 2025年1月:Eirion TherapeuticsがET-02外用薬のフェーズ1成功を報告し、5週間以内に非軟毛毛髪数6倍増加を達成しました。

- 2024年12月:Veradermicsが非ホルモン経口治療のフェーズ3試験資金調達のためシリーズB資金調達で7,500万米ドルを調達しました。

- 2024年8月:Pelage PharmaceuticalsがシリーズA-1資金調達で1,400万米ドルを確保後、PP405のフェーズ2a研究を開始しました。

世界の脱毛症治療(薄毛)市場レポートスコープ

レポートの範囲によると、脱毛症治療(薄毛)は脱毛症の治療に適応される薬剤です。ミノキシジル、フィナステリド、およびシクロスポリンなど、脱毛症の治療に適応される脱毛症治療(薄毛)薬剤がカバーされています。脱毛症は毛髪脱失または禿頭症とも呼ばれ、頭部または身体の任意の部分からの毛髪の脱失を指す医学的状態です。

| 男性型脱毛症 |

| 円形脱毛症 |

| 瘢痕性(cicatricial)脱毛症 |

| 牽引性脱毛症 |

| 全頭脱毛症 |

| 男性 |

| 女性 |

| 経口 |

| 外用 |

| 注射 |

| 病院 |

| 小売薬局・ドラッグストア |

| オンライン薬局・電子薬局プラットフォーム |

| 皮膚科・美容クリニック |

| 在宅ケア設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 男性型脱毛症 | |

| 円形脱毛症 | ||

| 瘢痕性(cicatricial)脱毛症 | ||

| 牽引性脱毛症 | ||

| 全頭脱毛症 | ||

| 性別 | 男性 | |

| 女性 | ||

| 投与経路別 | 経口 | |

| 外用 | ||

| 注射 | ||

| 販売チャネル別 | 病院 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局・電子薬局プラットフォーム | ||

| エンドユーザー別 | 皮膚科・美容クリニック | |

| 在宅ケア設定 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される重要な質問

現在の脱毛症治療市場の規模はどの程度ですか?

脱毛症治療市場は2025年に36.7億米ドルに達し、5.52%のCAGRで2030年までに48.0億米ドルに達すると予測されています。

2030年まで最も速く成長する疾患セグメントはどれですか?

全頭脱毛症が最も急成長する疾患セグメントであり、予測期間中に7.36%のCAGRを記録しています。

なぜJAK阻害薬はゲームチェンジャーと考えられるのですか?

3つのFDA承認JAK阻害薬は、重症円形脱毛症患者の約3分の1において80%以上の頭皮被覆を回復でき、ステロイドからの歴史的反応率を上回っています。

AIは毛髪脱失管理においてどのような役割を果たしますか?

AI頭皮画像解析が治療選択をパーソナライズし進行を追跡し、制御研究で発毛成果をほぼ78%改善し、遠隔ケアオプションを拡大しています。

最も急速に拡大している地域はどこですか?

アジア太平洋が6.56%のCAGRで成長をリードし、中国の大規模な患者ベース、より迅速な規制承認、および治療費用を下げる現地製造に後押しされています。

在宅レーザーデバイスは効果的ですか?

FDA認可低出力レーザーヘルメットは細胞活動と微小循環を改善し、薬理学的または再生治療を補完する非薬物オプションを提供します。

最終更新日: