航空機電気系統市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

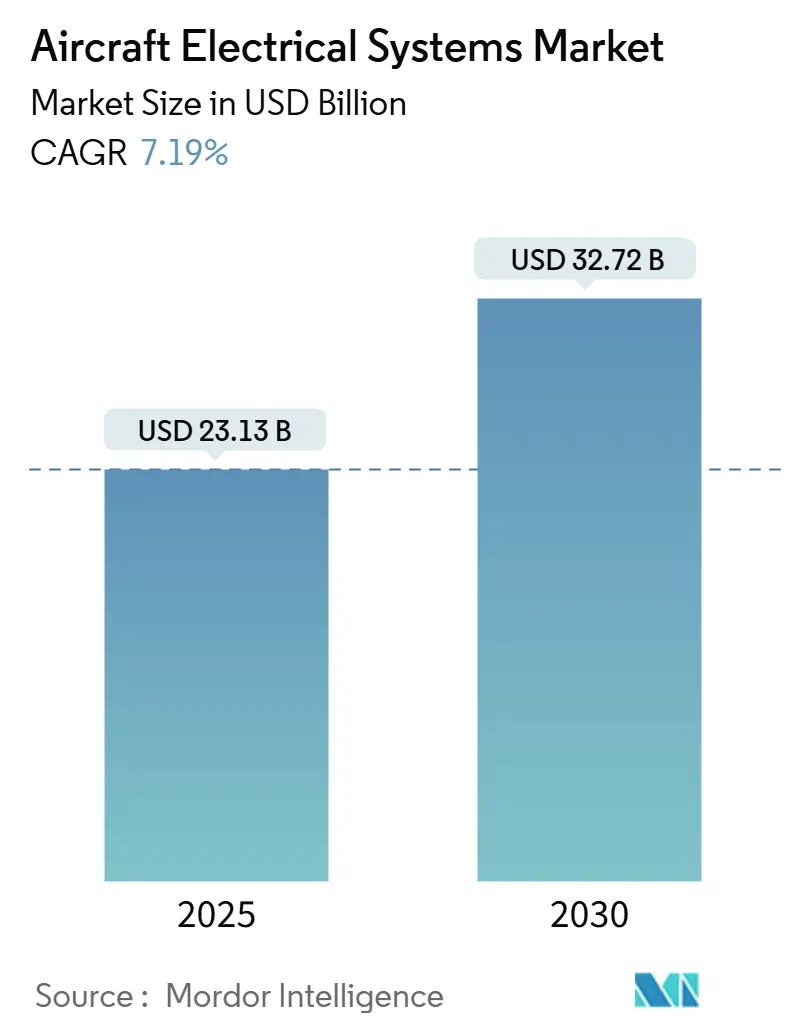

| 市場規模 (2025) | 23.13 十億米ドル |

| 市場規模 (2030) | 32.72 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる航空機電気系統市場分析

航空機電気系統市場規模は2025年に231億3,000万米ドルと評価され、2030年までに327億2,000万米ドルに成長し、年平均成長率7.19%を示すと予測されています。More-Electric Aircraft(MEA)アーキテクチャの採用、単通路機生産の増加、キャビン電化に対する改修需要の加速が、対象となる収益プールを総合的に拡大しています。高電圧直流(HVDC)配電、炭化ケイ素(SiC)パワーエレクトロニクス、モジュラーバッテリーパックが、エネルギー密度と熱効率に向けた競争アジェンダを転換しています。Airbus、The Boeing Company、COMACでの継続的な受注残高と、複数のeVTOLプラットフォームの初期生産が、サプライチェーン制約が納期プロファイルを変化させる中でも、ベースライン需要を支えています。サイバーセキュリティと電磁保護への並行投資は、民間・防衛プログラム全体でスケールできる統合電気アーキテクチャの必要性を強化しています。

主要レポート要点

- システム別では、配電が2024年に36.78%の収益シェアでリードし、エネルギー貯蔵は2030年まで年平均成長率9.21%で成長すると予測されています。

- コンポーネント別では、発電機・スタータージェネレーターが2024年に航空機電気系統市場シェアの21.19%を占め、バッテリーパックとBMSが2030年まで年平均成長率9.56%で最高成長を記録しました。

- プラットフォーム別では、商用航空が2024年に航空機電気系統市場規模の62.32%を占め、一般航空が2030年まで年平均成長率9.20%で最速上昇が見込まれています。

- アプリケーション別では、発電管理が2024年に航空機電気系統市場の27.55%シェアを占め、キャビンシステム電化は2030年まで年平均成長率8.34%で成長しました。

- 地域別では、北米が2024年に40.92%の市場シェアを維持し、アジア太平洋地域が2030年まで年平均成長率7.85%で最速成長地域として浮上しました。

世界の航空機電気系統市場動向と洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(約)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 機械的複雑性を軽減し効率を改善するMore-Electric Aircraft(MEA)アーキテクチャの採用拡大 | +2.1% | 北米と欧州、世界的展開 | 中期(2〜4年) |

| 航空機生産量の増加と継続的な受注残高による先進電気系統への需要拡大 | +1.8% | 世界的 | 短期(2年以下) |

| 次世代パワーアーキテクチャをサポートする高電圧直流(HVDC)配電システムの実装 | +1.4% | 北米と欧州、アジア太平洋地域での導入 | 長期(4年以上) |

| 無人航空プラットフォーム向けに特化した軽量・コンパクト電気系統への需要拡大 | +0.9% | 北米とアジア太平洋地域 | 中期(2〜4年) |

| 炭化ケイ素パワーエレクトロニクスによる高温限界の実現 | +0.7% | 世界的、北米と欧州が主導 | 長期(4年以上) |

| 機内電源とギャレー近代化を含むキャビン電化に焦点を当てた改修主導のアップグレード | +0.6% | 世界的、成熟航空市場に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

機械的複雑性を軽減し効率を改善するMore-Electric Aircraft(MEA)アーキテクチャの採用拡大

MEA展開はブリードエアラインと油圧ポンプを除去し、重量を削減し保守を合理化するパワー密度の高い電気代替品に置き換えます。B787の±270 V DCフレームワークは、油圧に対して信頼性の向上とライフサイクルコストの削減を実証しました。[1]John Keller, "Boeing 787 DC Power System Lessons," ieee.org 航空会社は、燃費削減と交換可能ユニット故障の減少により、MEA統合から38%の運用コスト削減を見積もっています。F-35パワー管理モジュールは民間動向を反映し、デュアルユース適用性を確認しています。システムが収束するにつれ、OEMは配電ユニットに多層サイバー保護を組み込み、手動介入なしに故障分離を確保しています。

航空機生産量の増加と継続的な受注残高による先進電気系統への需要拡大

COMACは2025年にC919生産を50機に引き上げる予定で、1,000機を超える確定コミットメントパイプラインを活用しています。[2]Michael Bruno, "COMAC Ramps C919 Output," assemblymag.com AirbusはA320neoの増産を2027年にシフトしたものの、2025年に720機以上の納入を目標とし、電気統合業者にとって複数年の可視性を確保しています。単通路機が新増機の大部分を占めるため、各機体が発電、変換、キャビンシステムに対する増分需要を追加します。サプライヤーは原材料ショックに対するバッファーとして、地域間でプリント回路アセンブリとハーネスのデュアルソーシングを行っています。

次世代パワーアーキテクチャをサポートする高電圧直流(HVDC)配電システムの実装

±270 VでのHVDCは伝送効率を最大10%改善し、ナローボディプラットフォームあたりケーブル重量を15 kg削減できます。Collins AerospaceはEUのSWITCHプログラム向けに1 MW配電プロトタイプを最近完成させ、ハイブリッド電気推進への準備状況を強調しています。認証ハードルには、高強度放射フィールド閾値を厳格化する新EASA CS-25改正の下での電磁妨害限界が含まれます。初期改修コストが高いにもかかわらず、航空会社はHVDCを将来の艦隊電化戦略の基盤と見なしています。

無人航空プラットフォーム向けに特化した軽量・コンパクト電気系統への需要拡大

軍用グレードUAVは、高消費センサースイートに給電しながら-40°Cから+105°Cの温度変動に耐える堅牢なパワーエレクトロニクスを要求します。商用eVTOLプロトタイプは垂直上昇のために30〜45秒のバースト電力を必要とし、BMSは熱暴走なしに15C近い放電率を処理することを強いられます。小型化インバーターと分散コントローラーは推進と飛行制御を共有バス上に統合し、機体容積節約を直接ペイロードマージンにもたらします。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(約)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| システム電圧レベル上昇に伴う熱・配線複雑性管理の課題 | -1.2% | 世界的、高密度航空機レイアウト | 中期(2〜4年) |

| 先進航空宇宙バッテリー技術に関連する高い認証コスト | -0.8% | 北米と欧州 | 長期(4年以上) |

| 航空宇宙グレードの性能・信頼性基準を満たす認定半導体の入手可能性限定 | -0.7% | 世界的、アジア太平洋地域へのサプライチェーン集中 | 短期(2年以下) |

| サイバーセキュリティ懸念によるソフトウェア駆動配電ユニットの規制承認遅延 | -0.5% | 主に北米と欧州、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

システム電圧レベル上昇に伴う熱・配線複雑性管理の課題

電圧エスカレーションは導体表面温度を180°Cまで押し上げ、EU ICOPEイニシアチブの下で焼鈍熱分解黒鉛ヒートパイプの採用を促進しています。EMIシールド要件はハーネス束を拡大し、設置労働を増加させ、ペイロードから2%を減算できる寄生質量を追加します。液冷バスバーは多くの熱ボトルネックを解決するものの、追加ポンプ、冷却剤、漏れ検知ロジックを導入します。スペース制限のあるeVTOLキャビンは深刻なパッケージング競合に直面し、構造と電気チーム間の多分野最適化を強制しています。

先進航空宇宙バッテリー技術に関連する高い認証コスト

FAA Part 25特別条件は、各セル形状について熱暴走阻止試験、釘貫通試験、ベントガス定量化を要求し、設計反復あたりの認定費用を最大1,000万米ドルまで押し上げています。予測不可能な規則策定タイムラインは小規模イノベーターを阻害し、リチウム金属やソリッドステートなどの新化学の回収期間を延長します。並行するEASAガイダンスはさらなるコンプライアンス層を追加し、大西洋横断ルートを運航する航空機にはデュアル機関承認を義務付けています。

セグメント分析

システム別:エネルギー貯蔵が電化転換を推進

エネルギー貯蔵収益は2030年まで年平均成長率9.21%で成長すると予測され、eVTOL航続距離目標を支えるモジュラーリチウムイオンパックと新興固体電池オプションによって押し上げられます。エネルギー貯蔵の航空機電気系統市場規模は予測期間終了までに64億米ドルを超えると予想され、ハイブリッド電気推進への中心性を反映しています。配電は2024年収益の36.78%をコントロールしバックボーンのままであり、スマートコンタクターアレイとソフトウェア定義スイッチングユニットが異常運用中の負荷優先順位付けを確保しています。

HVDC採用はコンポーネントロードマップを再形成し、コンバーター設計を115 V ACから200 kHzスイッチング周波数で動作する炭化ケイ素スイッチを活用するマルチレベルDC-DCトポロジーにシフトしています。Safran-Saftなどのバッテリーサプライヤーは、60Cバースト放電をサポートする1,200 Vパックを2025年に発表し、アビオニクスグレード高電圧基準の成熟を示唆しています。長距離プラットフォームは燃料電池レンジエクステンダーとバッテリーバッファーをペアリングするコンバインドサイクルアーキテクチャを求め、統合電力管理スイートのライフサイクル収益を拡大しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

コンポーネント別:バッテリー管理システムがイノベーションをリード

バッテリーパックとBMSは年平均成長率9.56%で拡大し、エネルギー密度、セル寿命、安全性のバランスにおける役割を反映しています。スマートBMSアルゴリズムは現在、フライトデックアビオニクスと直接インターフェースし、残存耐用年数を放送し、パック交換間隔を予測することで、予定外保守を削減しています。2024年に航空機電気系統市場シェアの21.19%を占める発電機・スタータージェネレーターは、機内ギャレー電化とエンベロープ保護負荷をサポートするため、600〜800 kWクラスのより高い電力定格に移行し続けています。

1,000 V DCと500 A定格のコネクターが認定に入り、タッチセーフ形状とアーク抑制スプリングを特徴としています。ワイヤーハーネスサプライヤーは、30%の重量削減を実現しながら導電性を維持するナノ粒子コーティングを施したアルミニウムコア代替品を開発しています。組み込み配電ソフトウェアは、アーク故障に対する復元力を改善するため、50 msごとに負荷遮断階層を再計算する機械学習ルーチンを活用しています。

プラットフォーム別:一般航空が電化を受け入れ

商用航空は2024年収益の62.32%を生成し、ナローボディ機の持続的需要と双通路近代化プログラムに支えられています。航空機電気系統市場は一般航空で転換点を迎えており、eVTOLプロトタイプ、ビジネスジェットアビオニクス改修、軽ヘリコプター作動アップグレードが組み合わさって年平均成長率9.20%を実現しています。

ビジネスジェットはフライバイワイヤスポイラーと電気環境制御パックを組み込み、2022年ベースラインと比較して電気負荷率を18%引き上げています。ヘリコプターメーカーは機械的複雑性とノイズシグネチャーを削減するため電気テールローター作動を統合し、都市飛行受容を支援しています。アップグレードされたUH-60M艦隊が率いる防衛回転翼機は、スケーラブル電力インターフェースに依存するモジュラーオープンシステムアーキテクチャ(MOSA)アビオニクスを組み込んでいます。[3]US Army, "H-60M MOSA Avionics Architecture Solution," army.mil

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

アプリケーション別:キャビン電化が成長を加速

発電管理は2024年に航空機電気系統市場の27.55%シェアを占めました。航空会社は、座席あたり電力可用性をNet Promoter Score改善にリンクする乗客分析として、年平均成長率8.34%で成長が予想されるキャビンシステム電化への注力を強化しています。LED照明改修を実行する航空会社は68%のエネルギー節約と38%の保守費用削減を報告しています。

座席内USB-C 100 Wコンセント、ストリーミング品質接続、スチームオーブンから全電気誘導モジュールに移行するギャレーが総合的にキャビン需要曲線を押し上げています。構成管理のデジタルツインは3D Digital Mock-Up内の電気ルーティングをシミュレートし、構造衝突を回避し、改修キャンペーンのダウンタイムを短縮しています。

地域分析

北米は2024年収益の40.92%を獲得し、米国の国防予算と発電機、アクチュエーター、熱管理ハードウェアにわたる深いサプライヤーベースによって推進されています。地域見通しは認証データバスを義務付けるFAAサイバーセキュリティ指令によって強化され、既存艦隊全体でアビオニクスと電力変換アップグレードを促進しています。HoneywellのCAES買収19億米ドルなどの統合取引は電磁保護ポートフォリオを強化し、北米を最大購入者および技術インキュベーターにしています。

アジア太平洋地域は2030年まで年平均成長率7.85%で最速成長を記録しています。COMACのC919生産上昇とインドの20年間で最大1,000機の予測要件が、発電機、コンバーター、ハーネスの需要を支えています。日本と韓国の地元ティア1は、BoeinとAirbusの図面製作ワークパッケージを拡大し、地域コンテンツをグローバルプログラムに組み込んでいます。シンガポールとマレーシアの政府支援MROコリドーは、キャビン電化とミッション系統強化に焦点を当てた改修プログラムを引き付けています。

欧州はClean Aviation資金調達、厳格な排出政策、広範な研究ネットワークのため極めて重要です。Safranは高電圧バッテリーと電気プロパルサーでヨーロッパの取り組みを主導し、Collins AerospaceのToulouse研究所はメガワットクラスインバーター検証の先頭に立っています。CS-25/Amdt 26の下でのEASAの雷保護調和は広帯域試験を強制し、OEMに強化シールドソリューションの認証を強いています。大陸はまた、ヒートパイプ冷却に取り組む複数の実証機をホストし、長距離ハイブリッド向け次世代熱アーキテクチャを検証しています。

競争環境

航空機電気系統市場は適度に統合されており、上位5社が世界収益の50%以上を占めています。Honeywell International Inc.、RTXコーポレーション、Safran SA、General Electric Company、Thales Groupは、能力ギャップを埋めるためにM&Aを積極的に展開しています。HoneywellのCAES買収はRFシールドと電磁適合性の専門性を拡張し、ThalesはCobham Aerospace Communicationsを吸収してコクピット接続スタックを拡大しています。[4]Thales Group, "Completion of Cobham Aerospace Communications Deal," thalesgroup.com

技術差別化は電力密度、HVDC統合、サイバー復元力を中心に展開しています。主要プレイヤーはR&D資金を200°C接合を維持し、冷却質量を削減する炭化ケイ素デバイスにチャネルしています。小規模企業はニッチeVTOLサブシステムにポジションを置き、認証複雑性をナビゲートするためしばしば既存企業と提携しています。規制環境は広範なコンプライアンス実績が型式証明改正の前提条件であるため、既存企業優位性を強化しています。

戦略的パートナーシップが増加しています。Regal RexnordはHoneywellと先進航空モビリティ向け作動パッケージで協力し、クロスドメイン共同開発パスを強調しています。RTXのCollins Aerospaceは、キャビン電気部品についてSatairと数十年にわたる配給提携を更新し、アフターマーケットシェアを拡大し、スペア収益を確保しています。修理ステーション足跡を欠くスタートアップは、エントリー加速のためしばしばティア1に技術ライセンス供与します。

航空機電気系統業界リーダー

-

RTXコーポレーション

-

Honeywell International Inc.

-

General Electric Company

-

Thales Group

-

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年6月:Safran Electrical & Power(Safran SA)とSaft(TotalEnergies)は、柔軟な設置とより長い持続時間をサポートする次世代電気航空向けモジュラー高電圧リチウムイオンバッテリーを発表しました。

- 2025年5月:Vertical AerospaceとHoneywell International Inc.は、VX4 eVTOLでの協力を深化させ、Anthem Flight Deckとコンパクトフライバイワイヤ制御を統合して、2030年までに少なくとも150機を提供する予定です。

- 2025年4月:RTXのCollins Aerospaceは、キャビンインテリア電気部品の世界配給をカバーするSatairとのキャビンインテリア部品配給合意の4年延長に署名しました。

世界航空機電気系統市場レポート範囲

航空機電気系統とは、航空機内で電力を提供し、さまざまな電気機能を制御する電気コンポーネントと回路のネットワークを指します。航空機電気系統は、発電、配電、変換、貯蔵という4つの必須サブシステムから構成されます。電気航空機コンセプトの出現は、従来の航空機電気パワーアーキテクチャに革命をもたらしました。

航空機電気系統市場は、システム、プラットフォーム、地域別にセグメント化されています。システム別では、市場は発電、配電、電力変換、エネルギー貯蔵にセグメント化されています。プラットフォーム別では、市場は商用航空、軍用航空、一般航空にセグメント化されています。レポートはまた、さまざまな地域の主要国における航空機電気系統市場の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで提供されています。

| 発電 |

| 配電 |

| 電力変換 |

| エネルギー貯蔵 |

| 発電機・スタータージェネレーター |

| 配電ユニット |

| コンバーター |

| バッテリーパック・BMS |

| 配線・ケーブル |

| コネクター・コンタクター |

| 配電ソフトウェア |

| 商用航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 貨物機 | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 無人航空機 | |

| 練習機 | |

| 一般航空 | ビジネスジェット |

| ヘリコプター | |

| eVTOL/AAM |

| 発電管理 |

| 飛行制御・運用 |

| キャビンシステム |

| 構成管理 |

| 与圧・空調 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋地域 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| システム別 | 発電 | ||

| 配電 | |||

| 電力変換 | |||

| エネルギー貯蔵 | |||

| コンポーネント別 | 発電機・スタータージェネレーター | ||

| 配電ユニット | |||

| コンバーター | |||

| バッテリーパック・BMS | |||

| 配線・ケーブル | |||

| コネクター・コンタクター | |||

| 配電ソフトウェア | |||

| プラットフォーム別 | 商用航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 貨物機 | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 無人航空機 | |||

| 練習機 | |||

| 一般航空 | ビジネスジェット | ||

| ヘリコプター | |||

| eVTOL/AAM | |||

| アプリケーション別 | 発電管理 | ||

| 飛行制御・運用 | |||

| キャビンシステム | |||

| 構成管理 | |||

| 与圧・空調 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋地域 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

航空機電気系統市場の規模はどのくらいですか?

航空機電気系統市場は2025年に231億3,000万米ドルと評価され、2030年までに327億2,000万米ドルに成長し、年平均成長率7.19%を示すと予測されています。

航空機電気系統市場の現在価値はいくらですか?

航空機電気系統市場は2025年に231億3,000万米ドルと評価され、2030年までに327億2,000万米ドルに成長すると予測されています。

最も速く成長しているシステムセグメントはどれですか?

高電圧バッテリーパックを含むエネルギー貯蔵システムは、ハイブリッド電気およびeVTOL採用を背景に2030年まで年平均成長率9.21%を記録しています。

HVDCが将来の航空機にとって重要な理由は何ですか?

HVDCアーキテクチャは配電効率を最大10%向上させ、ケーブル重量を削減し、電気推進に必要なメガワットクラス電力伝送を可能にします。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は、中国とインドでの艦隊拡大と国産製造能力の向上により、年平均成長率7.85%で成長をリードしています。

航空会社はキャビン電化からどのような利益を得ていますか?

LED照明と汎用機内電源は最大68%のエネルギー節約を実現し、保守コストを削減し、乗客満足度スコアを直接改善しています。

航空業界での急速なバッテリー採用を制限する課題は何ですか?

高い認証コストと厳格な安全試験要件が新バッテリー設計あたり最大1,000万米ドルを追加し、先進化学の開発タイムラインを延長しています。

最終更新日: