農業用界面活性剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

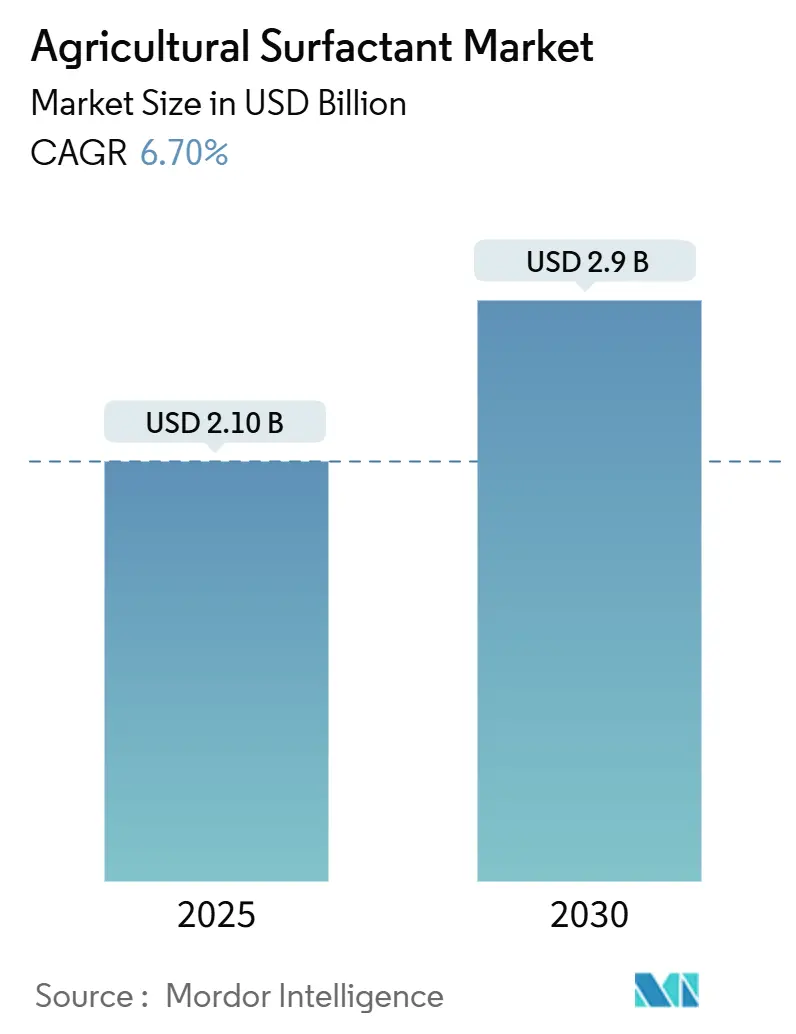

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 2.9 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる農業用界面活性剤市場分析

2025年に21億米ドルと評価された農業用界面活性剤市場は、2030年までに29億米ドルに達すると予測され、予測期間中に年平均成長率6.7%で成長する。市場成長は、自律型ドローンや静電スプレーヤーを含む精密農業機器の採用拡大により推進されており、これらの機器は液滴サイズの最適化、飛散の軽減、圃場での散布効率の改善のために特定の界面活性剤配合を必要とする。業界は合成化合物から両性およびオルガノシリコーン配合への転換を図っており、特に微生物効果の維持と吸収促進のために界面活性剤を必要とする生物学的作物保護製品の拡大により推進されている。2030年までに合成農薬使用量を50%削減することを目指す欧州連合のFarm-to-Fork戦略は、低用量散布向けナノ界面活性剤技術の研究開発を推進している。[1]European Commission, "Farm to Fork Strategy Targets," ec.europa.eu 市場の断片化構造は、専門企業が地域特化型および作物特化型ソリューションを通じて市場シェアを獲得する機会を提供している。しかし、原材料価格の上昇と残留規制の厳格化が課題となっており、持続可能で経済的に実行可能な代替品の開発の重要性を強調している。

主要レポートポイント

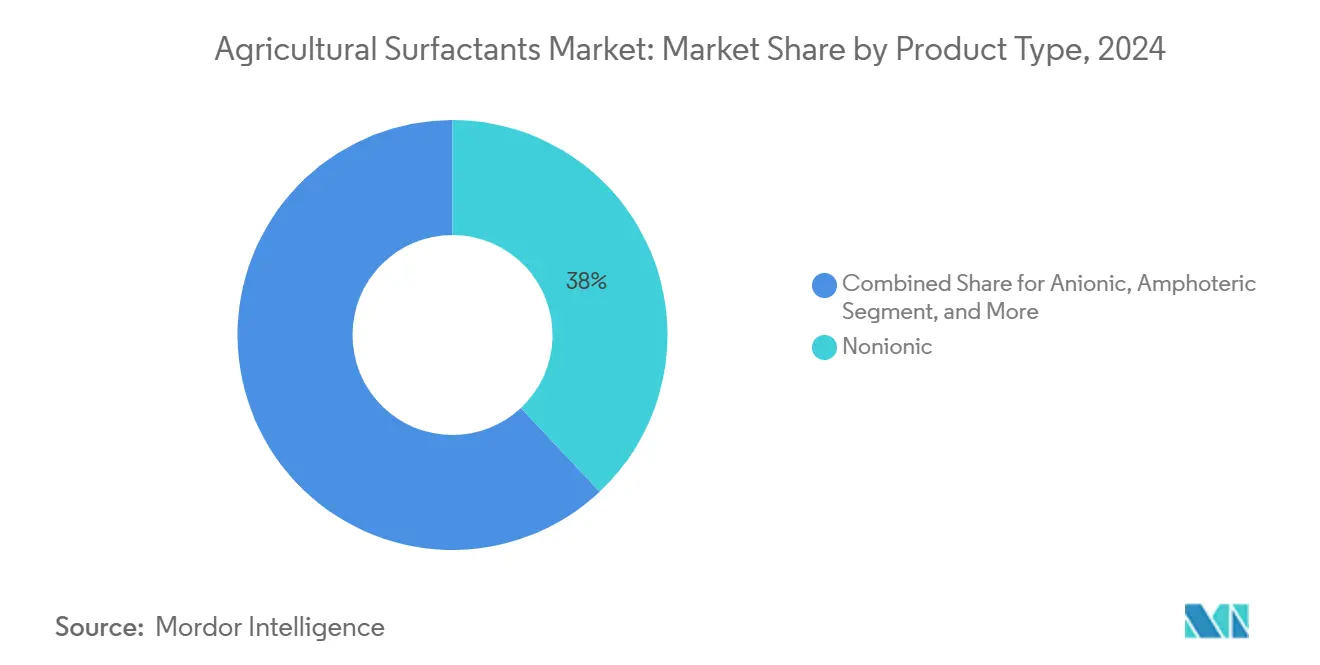

- 製品タイプ別では、非イオン系界面活性剤が2024年に38%の売上シェアで優勢であり、両性グレードは2030年まで年平均成長率8.2%での成長が予測される。

- 用途別では、除草剤が2024年に40.2%の市場シェアを占め、殺菌剤は年平均成長率7.4%での成長が予測される。

- 基質別では、合成原料が2024年に農業用界面活性剤市場規模の75%を占め、バイオベース原料は年平均成長率8.0%での成長が予測される。

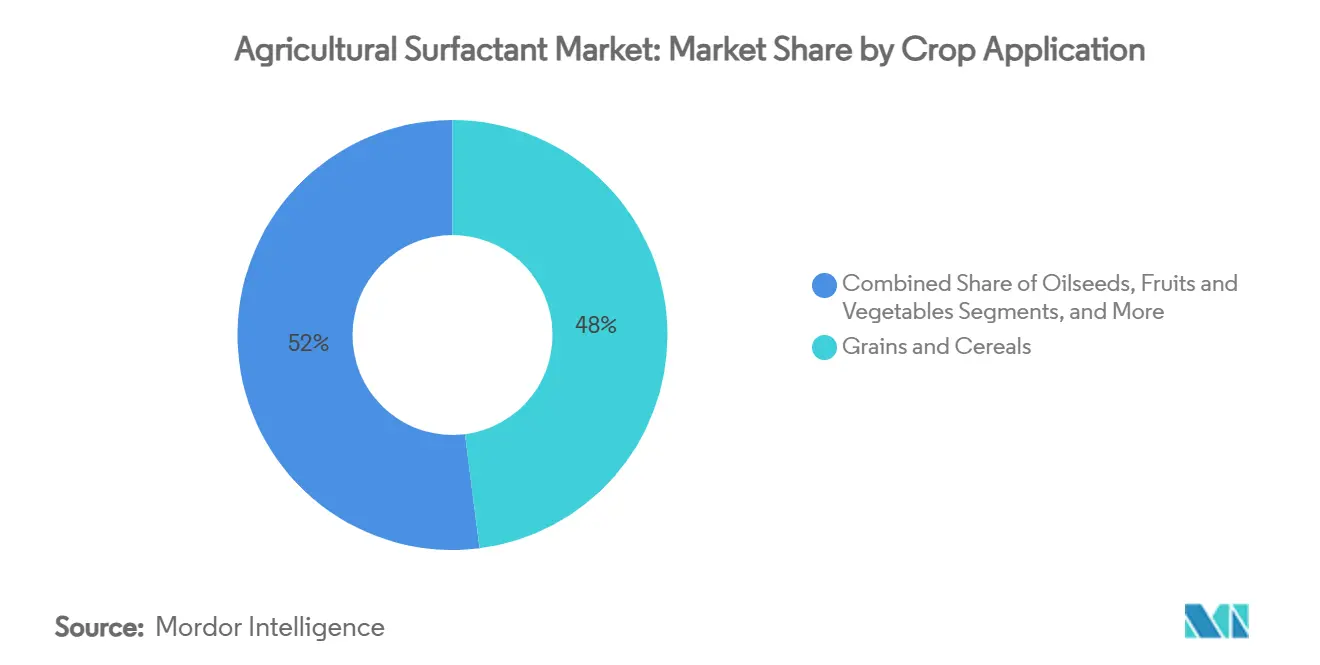

- 作物用途別では、穀物・穀類が2024年に48%の売上シェアで優勢であり、果物・野菜は2030年まで年平均成長率7.9%での成長が予測される。

- 形態別では、液体が2024年に79%の市場シェアを占め、粉末・粒状形態は年平均成長率8.2%での成長が予測される。

- 機能別では、湿潤剤が2024年に50%の市場シェアを占め、浸透剤・アジュバントは年平均成長率8.4%での成長が期待される。

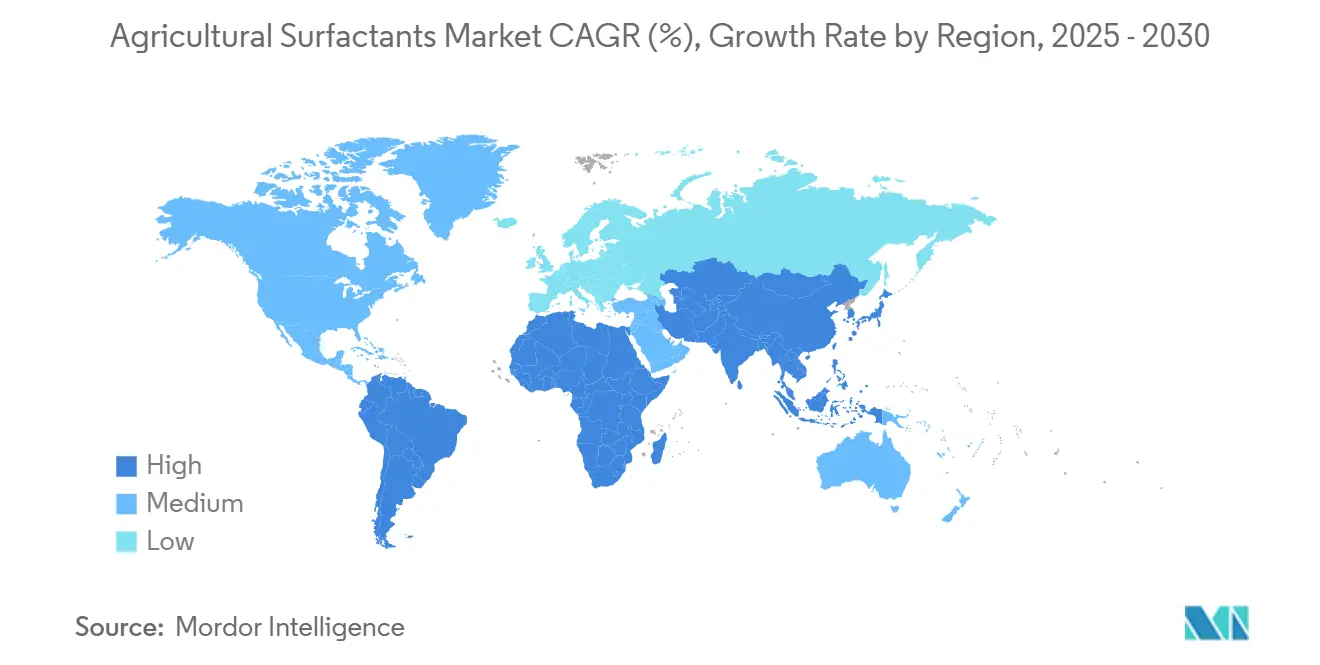

- 地域別では、アジア太平洋地域が2024年に32%の売上で首位であり、アフリカは2025年~2030年にかけて年平均成長率7.9%で最速の成長を記録すると予想される。

- BASF SE、Corteva Agriscience、Nouryon、Solvay SA、Helena Agri-Enterprises, LLCは2024年に農業用界面活性剤市場の36%のシェアを合わせて保有していた。

世界の農業用界面活性剤市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 作物収量向上のための農薬需要増加 | +1.2% | 世界、アジア太平洋、南米重視 | 中期(2~4年) |

| 精密農業採用による界面活性剤使用量増加 | +1.8% | 北米・欧州主導、アジア太平洋が追随 | 長期(4年以上) |

| 持続可能・バイオベース界面活性剤への注目拡大 | +1.5% | 欧州・北米主体 | 長期(4年以上) |

| 超低用量活性剤を可能にするナノ界面活性剤革新 | +0.9% | 世界 | 中期(2~4年) |

| 生物学的作物保護適合性要件 | +0.8% | 世界、オーガニック集中地域 | 短期(2年以下) |

| 自律型ドローン・静電スプレーヤーの使用拡大 | +1.1% | 北米、欧州、先進アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

作物収量向上のための農薬需要増加

農業用界面活性剤は農薬の散布効率を向上させることで作物収量の増加を支援し、食料安全保障と一人当たり耕地面積減少の課題に対応している。インドでは、圃場試験により多機能湿潤剤が農薬散布における散布量を15~20%削減しながら効果を維持することが実証されている。10億米ドルの価値を持つブラジルのバイオ原料市場は、微生物製剤とメチル化種子油を組み合わせて根圏浸透を促進している。BionemasのSoil-Jet BSP100の圃場試験では、最適化されたアジュバント配合により生物学的効果が30%向上することが実証されている。天候関連の病害虫問題の発生率増加により、小規模および大規模農業経営の両方が、コスト効率的な作物保護ソリューションとして界面活性剤を採用するに至っている。

精密農業採用による界面活性剤使用量増加

農業用ドローン運用は2024年にカンザス州で1030万エーカー以上をカバーし、プロペラの乱気流において一定の液滴サイズを維持する特殊な両性界面活性剤を使用した。葉の裏側への液滴付着を可能にする静電散布システムは、水消費量を60%削減したが、特定の導電率バランス添加剤を必要とする。大豆畑の100%で変量散布を実施するブラジルのゴイアス州では、農学者がリアルタイムのタンクミックス調整中に有効成分の安定性を維持するためにpH安定配合を選択している。Evonikなどの企業は、ドローン散布システム専用に設計されたBREAK-THRU MSO MAX 522などの専用製品を開発している。これらの用途特化要件は農業用界面活性剤市場の安定成長を推進し、プレミアム価格設定を支援している。

持続可能・バイオベース界面活性剤への注目拡大

農業用界面活性剤市場は持続可能性重視の新たな展開により進化している。NouryonとClariantはグリーンエチレンオキサイド生産についてISCC PLUS認証を取得し、農薬製剤メーカーに追跡可能で低炭素中間体を提供できるようになった。これは企業のScope 3排出削減目標と一致している。カシューナッツ殻液由来の界面活性剤は拡散効率を維持しながら生分解性を示し、EU Farm-to-Fork戦略を支援している。生産プロセスに再生可能原料を組み込む企業は、残留規制がより厳格になる中で競争優位を獲得している。これらの展開により農業用界面活性剤市場で持続可能な選択肢が拡大し、メーカーは環境コンプライアンスに注力する農薬企業との長期供給契約を確立できるようになっている。

超低用量活性剤を可能にするナノ界面活性剤革新

ナノテクノロジーの進歩により、気孔を通じて有効成分を輸送するミセル、中空シリカシェル、カーボンドット乳化剤を含む精密工学キャリアの開発が可能になった。シンガポール国立大学で開発されたSENDSシステムは、制御溶解特性を持つ脂質コーティングナノ粒子を使用して、野菜作物の細菌性胴枯病抵抗性を20倍向上させた。[2]National University of Singapore, "SENDS Nanoparticle System for Plant Protection," nus.edu.sg 油封カプセル化液滴に関する研究では散布量が5分の1に削減され、水不足地域での50%のコスト削減可能性が示唆された。SiO₂コーティング量子ドットを使用した実験室試験では、アブラムシ研究で71%の死亡率を達成し、害虫防除用途での効果を実証した。商業実装は規制枠組みの開発に依存するが、これらの革新は農業用界面活性剤市場がリットルではなくヘクタール当たりグラムで測定される次世代配合へのシフトを示している。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオベース原材料の高い生産コスト | -0.8% | 世界、新興市場が最も深刻 | 短期(2年以下) |

| 化学残留物に関する厳格な規制 | -1.1% | 欧州・北米主体 | 中期(2~4年) |

| 特殊エトキシレート原料供給の不安定性 | -0.6% | 世界の石油地域 | 短期(2年以下) |

| ナノ配合における植物毒性懸念 | -0.4% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベース原材料の高い生産コスト

発酵や植物油原料を使用するバイオベース生産ルートは、炭素クレジットを考慮しても石油化学代替品より15~30%高コストのままである。DowのキレートフィードストックかでできるDowの0.10ドル/ポンドの最近の価格引き上げは、誘導体サプライチェーンに影響するインフレ圧力を実証している。小農が農地の70%を運営する新興市場では、政府補助金なしには価格感応度が採用を遅らせる可能性がある。酵素触媒の効率改善、反応器容量拡大、副産物利用によりコスト均等化を達成できる可能性があるが、現在の2年間のコスト不利は農業用界面活性剤における再生可能グレードの市場シェア成長を制約している。

化学残留物に関する厳格な規制

農薬使用量を50%削減するという欧州連合の目標により、製剤メーカーはアルキルフェノールエトキシレートを排除し、再登録プロセスに投資するようになった。米国環境保護庁は水生毒性ベンチマークを見直しており、古い溶剤キャリアの使用が制限される可能性がある。生物農薬は最大残留限界から除外されているが、これらの微生物と相互作用する界面活性剤は別途生態学的文書化が必要であり、開発コストが増加している。これらの規制要件は、文書化が承認されるまで新しいアジュバントシステムの導入を一時的に遅らせている。

セグメント分析

製品タイプ別:両性革新に挑戦される非イオン系の優位性

非イオン系分子は中性電荷、広いpH耐性、グリホサートおよびフェノキシ系除草剤との実証済みの適合性により2024年売上の38%を占めた。これらの界面活性剤は12~15のHLB(親水親油バランス)値を提供し、様々な溶剤組み合わせの乳化に効果的である。非イオン系が市場優位性を維持する一方、両性界面活性剤はアニオン系条件下で劣化する微生物配合での採用拡大により8.2%の成長を経験している。欧州のリンゴ園での圃場試験では、両性界面活性剤が銅散布量を20%削減しながら散布温度範囲を拡大することが実証された。

両性界面活性剤のメーカーは、低泡立ち特性と生分解性を提供するベタインとイミダゾリン構造を利用し、スーパーマーケットコンプライアンス監査におけるゼロ残留要件を満たしている。農業用界面活性剤市場の両性製品は2030年までに倍増すると予想され、ドローン運用ブドウ園用途での初期採用から始まる。非イオン系サブカテゴリーであるオルガノシリコーンは、表面張力を20 mN/m以下に低下させることで性能を向上させ、5秒以内の気孔浸透を可能にする。プレミアム価格設定にもかかわらず、これらの特殊シロキサンは高散布量での潜在的な植物毒性により選択的実装が見られる。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:殺菌剤の加速に直面する除草剤のリーダーシップ

除草剤は2024年の農業用界面活性剤市場売上の40.2%を占めた。世界的な抵抗性管理戦略が葉面クチクラ浸透に効果的な湿潤剤を必要とする接触型および浸透移行型雑草防除ソリューションに継続的に依存しているためである。米国中西部での圃場試験では、saflufenacilとメチル化種子油を組み合わせたタンクミックスがビロードモウズイカ95%防除を達成し、技術進歩を示している。市場成長は、最適性能確保のためにアジュバント要件を頻繁に指定する新しい有効成分ラベルによって支援されている。

殺菌剤セグメントは市場価値では小さいものの、温暖な季節による病原体ライフサイクルの延長により年平均成長率7.4%で成長している。ブラジルでの研究では、オルガノシリコーン湿潤剤が従来の非イオン系界面活性剤と比較して大豆さび病の重篤度を30%削減することが示された。両性キャリアを利用する新しいナノ銅配合がEU規制審査を受けており、金属残留物削減の潜在的利益がある。殺虫剤セグメントは消泡剤と浸透剤特性を組み合わせた特殊界面活性剤を必要とするナノカプセル化ピレスロイドから構成される。

基質別:バイオベースの勢いに挑戦される合成の優位性

合成化学品は、エチレンオキサイドクラッカーから脂肪アルコール工場までの確立されたサプライチェーンによって柔軟な量調整を可能にし、2024年に売上の75%を占めた。これらの製品は高圧ブーム散布に必要な精密粘度仕様を満たしている。バイオベースグレードは大豆、パーム、サトウキビ誘導体がISCCまたはBonsucro認証を取得するにつれて年率8.0%で成長している。

Nouryonのグリーンエトキシレート製品ラインは cradle-to-gate炭素排出量を70%削減し、農薬メーカーがESG目標を達成できるようにしている。ClariantのバイオEO界面活性剤は、ライフサイクルアセスメントで検証されたように、欧州の除草剤メーカーのScope 3排出量を22%削減した。しかし、高不飽和油誘導体は色安定性と臭気の継続的な問題に直面しており、メーカーは水素化プロセスと脱臭システムを実装している。

作物用途別:果物の加速を伴う穀物のリーダーシップ

穀物・穀類は、主に広大な作付面積と定期的な除草剤散布により界面活性剤需要の48%を占めている。米国コーンベルトでは、トウモロコシ生産者は通常、出芽前から雄穂期まで1シーズンに4回の界面活性剤含有散布を実施している。果物・野菜セグメントは作付面積が小さいにもかかわらず、高価値作物が輸出市場での厳格な外観品質と残留要件の実施によりヘクタール当たりの界面活性剤使用量増加を正当化するため年平均成長率7.9%で成長している。

菜種とヒマワリを含む油料種子作物は、ワックス状葉面を突破するために浸透性界面活性剤を必要とする。メチル化種子油はdicamba除草剤の吸収を促進し、特に不耕起輪作システムでの自生植物制御に有益である。芝草・観賞用セグメントは小規模ながら、ゴルフコースの均一被覆達成のために拡散能力を強化したマイクロ用量湿潤剤の使用により高い収益性を維持している。森林・送電線用途は、切り株処理と灌木制御におけるオルガノシリコーン界面活性剤の一貫した需要を提供し、特に低水量で効果的である。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末革新を伴う液体の優位性

液体濃縮物は、誘導ホッパーを通じた効率的な投薬と輸送中の偏析削減により2024年売上の79%を占めた。この形態は溶液中での高HLB成分の安定性を維持する共溶媒から恩恵を受けている。粉末と水分散性粒剤は、主にロジスティクス上の利点-25kgバッグはドラムと比較してより費用対効果の高い輸送を可能にする-により年率8.2%で成長している。農業用界面活性剤市場は、特に高揮発性の乾燥地域で有益な2~4時間の持続性展着剤機能を提供する粉末カプセル化技術を統合している。

MomentiveのSilwet Power アジュバントは、透明な液体配合で石灰質土壌での浸潤を20%改善し、疎水性に対する効果を10日間維持した。航空散布用に開発された粒状オルガノシリコーンキャリアは粉塵飛散制限に準拠し、作業者の暴露を最小限に抑える。メーカーは、気候制御貯蔵施設が限られているサハラ以南アフリカの綿花地域での粒剤採用増加を予想している。

機能別:浸透剤成長を伴う湿潤剤のリーダーシップ

湿潤剤は、すべての農薬散布において必須の拡散能力を提供するため50%の市場シェアを維持している。これらの剤は表面張力を70から35 mN/m以下に低下させ、毛深い葉面での均一被覆を可能にする。カリフォルニアのアーモンド園での研究では、非イオン系湿潤剤が同等のダニ制御効果を維持しながら水消費量を15%削減することが実証されている。

浸透剤セグメントは、クチクラ浸透の強化を必要とする高価値作物用途からの需要増加により8.4%で成長している。研究では、特定のシリコーン・ポリエーテルハイブリッド浸透剤がアシヨシでのグリホサート吸収を2倍に向上させることが示されている。分散剤は長時間の散布作業中に固体粒子を懸濁状態に維持し、一部の製品はドローン用途での性能向上のために消泡特性を組み込んでいる。市場は、ワックス状表面を通じた浸透移行型殺菌剤浸透を改善するように設計されたバイオフィルム破壊剤の開発により拡大している。

地域分析

アジア太平洋地域は中国の広大な稲作・トウモロコシ栽培とインドの拡大する大豆・綿花輪作実践により2024年に市場売上の32%を保有した。中国での研究では、静電ドローン散布が水使用量を90%削減しながら92.1%の害虫防除効果を達成し、電荷適合アジュバントへの需要が増加している。10.3%の農薬市場成長を示すインドでは、グジャラート州とマディヤプラデーシュ州に蔓延する硬水条件下でグリホサートの安定性を維持する湿潤剤の需要が増している。日本では、政府支援のスマート農業イニシアティブがロボット農業機器でのセンサー干渉防止のために超低泡シリコーンの使用を増加させている。

アフリカの市場は小規模ながら、ナイジェリア、ケニア、南アフリカが土壌検査と変量散布マッピングを通じて精密農業能力を拡大するにつれて年平均成長率7.9%を予測している。南アフリカの柑橘類輸出にはEU残留基準に準拠するため、耐風性とパックハウス処理時の除去容易性の両方を提供するアジュバントが必要である。ナイジェリアの温室開発には生物学的殺虫剤と併用するpHバッファ拡散剤が必要であり、地域製造業務の機会を創出している。

北米は遺伝子組み換え作物と厳格な飛散制御措置により高級市場ポジションを維持しており、米国農家は風洞試験済み飛散軽減製品を利用している。カナダの菜種農業は春季枯殺散布にメチル化種子油に依存し、液体界面活性剤市場成長を支援している。欧州市場はFarm-to-Fork政策に沿ってバイオベースエトキシレートと非APE配合への転換を図っている。南米では、ブラジルの大豆産業が変量ドローン技術を採用し、多様な水質条件に適した速溶性アジュバントポッドを必要としている。中東市場は灌漑システムでの限られた水資源最適化のため土壌湿潤剤に注力している。

競争環境

農業用界面活性剤市場は中程度の集中度を示し、上位5社-BASF SE、Corteva Agriscience、Nouryon、Solvay SA、Helena Agri-Enterprises, LLC-が36%の市場シェアを保有している。地域製剤メーカーは特定の作物・国要件に対応している。BASF SEは10.7%の市場シェアを維持し、デジタル農業パートナーシップへの投資のため農業ソリューション部門の分離を意図している。Corteva Agriscienceは変量設備を通じたアジュバント散布調整のためNEVONEX意思決定システムを統合した。NouryonのBerol Nexusハイドロトロープ技術は環境持続可能性と簡素化されたタンクミキシングを組み合わせている。

Solvay SAは大幅に削減された用量での拡散効率を向上させるシリコーン・ポリエーテル組み合わせの開発に研究を集中し、特にドローン用途を標的としている。Helena Agri-Enterprisesはその小売流通ネットワークと散布サービスを組み合わせて継続的収益ストリームを生成している。新規市場参入者はナノキャリア技術開発に集中し、NanoSurfのシリカドット技術はEPA評価中で、リンゴ黒星病治療での有効成分使用量50%削減を目指している。既存企業は散布診断、水質分析、デジタル飛散監視を含む包括的サービス提供により市場ポジションを維持している。

市場参入要件は増加しており、企業はISCC認証原材料、包括的毒性文書、デジタル農業能力を必要としている。地域企業は地域の水質条件、ドローン規制、作物タイミングに特化することで市場での地位を確立できる。市場構造は大規模統合と特殊革新の両方を継続的に支援しており、この傾向は今後10年間継続すると予測される。

農業用界面活性剤業界リーダー

-

BASF SE

-

Corteva Agriscience

-

Nouryon

-

Solvay SA

-

Helena Agri-Enterprises, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BASFはEcoBalanced界面活性剤ラインを拡大し、米国6サイトを100%再生可能電力にシフトし、年間33,000tのCO₂を削減。

- 2024年9月:Ashlandは穀物・メロン用生分解性超湿潤剤easy-wet 300 nを導入。

- 2024年7月:Bionema Groupはスポーツ・芝草業界向け生分解性界面活性剤Soil-Jet BSP100を導入。

- 2024年4月:Evonikはドローン用途向け設計のBREAK-THRU MSO MAX 522とTEGO XP 11134を発売。

世界の農業用界面活性剤市場レポート範囲

界面活性剤は、それが溶解される液体の表面張力を低下させる物質として定義できる。本レポートは農業生産での独占的用途のために界面活性剤を調達する最終ユーザーを考慮している。これらの最終ユーザーには農家と農業・関連生産に従事する機関購入者が含まれる。本レポートは世界の農業用界面活性剤産業洞察をカバーし、タイプ別(アニオン系、非イオン系、カチオン系、両性)、用途別(殺虫剤、除草剤、殺菌剤、その他用途)、作物用途別(作物ベース、非作物ベース)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)にセグメント化されている。本レポートは上記すべてのセグメントについて数量(メートルトン)と金額(米ドル)での市場規模と予測を提供している。

| アニオン系 |

| 非イオン系 |

| カチオン系 |

| 両性 |

| 油性界面活性剤 |

| 除草剤 |

| 殺虫剤 |

| 殺菌剤 |

| その他用途 |

| 合成 |

| バイオベース |

| 作物ベース | 穀物・穀類 |

| 油料種子 | |

| 果物・野菜 | |

| 非作物ベース | 芝草・観賞植物 |

| その他作物用途 |

| 液体 |

| 粉末・粒状 |

| 湿潤剤 |

| 分散剤 |

| 浸透剤・アジュバント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| 製品タイプ別 | アニオン系 | |

| 非イオン系 | ||

| カチオン系 | ||

| 両性 | ||

| 油性界面活性剤 | ||

| 用途別 | 除草剤 | |

| 殺虫剤 | ||

| 殺菌剤 | ||

| その他用途 | ||

| 基質別 | 合成 | |

| バイオベース | ||

| 作物用途別 | 作物ベース | 穀物・穀類 |

| 油料種子 | ||

| 果物・野菜 | ||

| 非作物ベース | 芝草・観賞植物 | |

| その他作物用途 | ||

| 形態別 | 液体 | |

| 粉末・粒状 | ||

| 機能別 | 湿潤剤 | |

| 分散剤 | ||

| 浸透剤・アジュバント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要質問

2030年までの農業用界面活性剤市場の予測価値は?

年平均成長率6.7%で成長し、2030年までに29億米ドルに達すると予測される。

最も急速に拡大している界面活性剤カテゴリーは?

優れた生物学的適合性により年平均成長率8.2%で進歩している両性界面活性剤。

現在の合成基質向け農業用界面活性剤市場規模は?

合成基質は2024年に売上の75%を占め、約16億米ドルに相当。

最高の成長勢いを示す地域は?

機械化と精密農業採用により年平均成長率7.9%を記録すると予測されるアフリカ。

精密農業でナノ界面活性剤が注目される理由は?

散布量を最大5分の1まで削減し、有効成分をより効率的に輸送できるため、持続可能性とコスト目標に合致している。

Farm-to-Fork戦略が農業用界面活性剤産業に与える影響は?

50%の農薬削減義務を満たすため、供給者の再配合によりバイオベース・低残留配合へのシフトを加速している。

最終更新日: