マーケットトレンド の アフリカエンドウ豆 産業

植物性タンパク質の需要増加がアフリカのエンドウ豆輸入を牽引

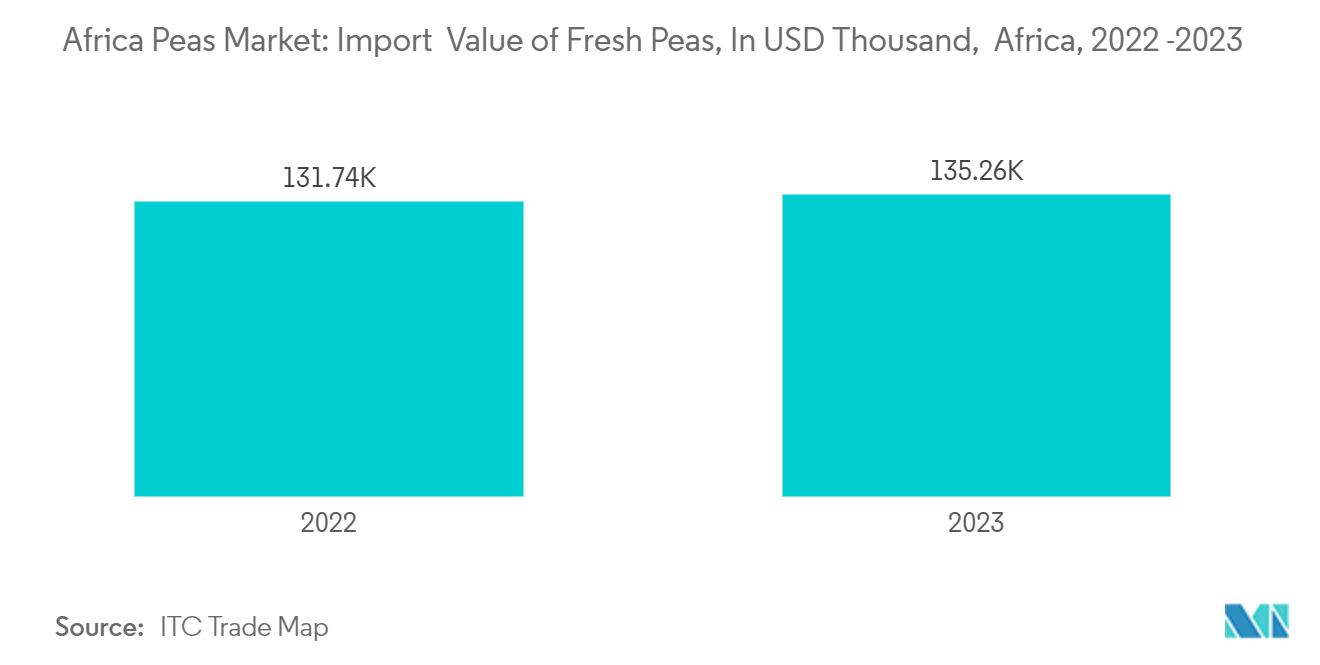

消費者がより健康的で持続可能な豊かな食生活にシフトしているため、植物性タンパク質に対する需要の増加がアフリカにおけるエンドウ豆の輸入を促進している。エンドウ豆タンパク質は、その高い栄養含有量と多用途性が評価され、肉代替品、乳製品代替品、スナック、栄養補助食品への利用が増加している。この傾向は、アミノ酸プロファイル、アレルゲンになりにくい性質、動物性タンパク質と比較した場合の環境面での利点から、エンドウ豆タンパク質に対する嗜好と一致している。さらに、この地域ではアスリート、健康志向の個人、体重を気にする成人が植物性タンパク質の主な消費者である。エンドウ豆タンパク質の需要の高まりにより、近年、生鮮エンドウ豆の輸入が増加している。ITC Trade Mapによると、同地域における生鮮エンドウ豆の輸入額は、2022年には131,738千米ドルであったが、2023年には135,259千米ドルに増加した。このように健康志向の消費者の間で需要が高まっていることが、予測期間中の市場を牽引すると思われる

アフリカの人口は2050年までに倍増すると予測されており、エンドウ豆のようなタンパク質源を含む食品への需要が高まっている。人口の増加に伴い、特に都市部では、手頃な価格で栄養価が高く、調理が簡単な食品に対するニーズが高まっている。より多くのアフリカ人が都市部に移り住むにつれて、彼らの食生活は簡便な食品へとシフトしており、スプリット・エンドウ、エンドウ豆粉、冷凍エンドウ豆といった形で、エンドウ豆のような豆類を加工した食品がよく使われるようになっている。このような食生活の変化により、包装・加工された形態のエンドウ豆の需要が増加し、輸入需要の加速に寄与している

アフリカの一部の国(エチオピア、ケニア、タンザニアなど)ではエンドウ豆が生産されているが、その他の国の多くは、農業インフラの不備、機械化の限界、収量の低さなどの要因により、現地の需要を満たすのに課題を抱えている。例えば、FAOSTATによると、エチオピアのグリーンピース収量は2021年には6,127.3kg/haであったが、2022年には6,091.7kg/haに減少した。その結果、エチオピアは、主にカナダ、ロシア、米国などの主要なエンドウ豆生産国から、必要なエンドウ豆の大部分を輸入している

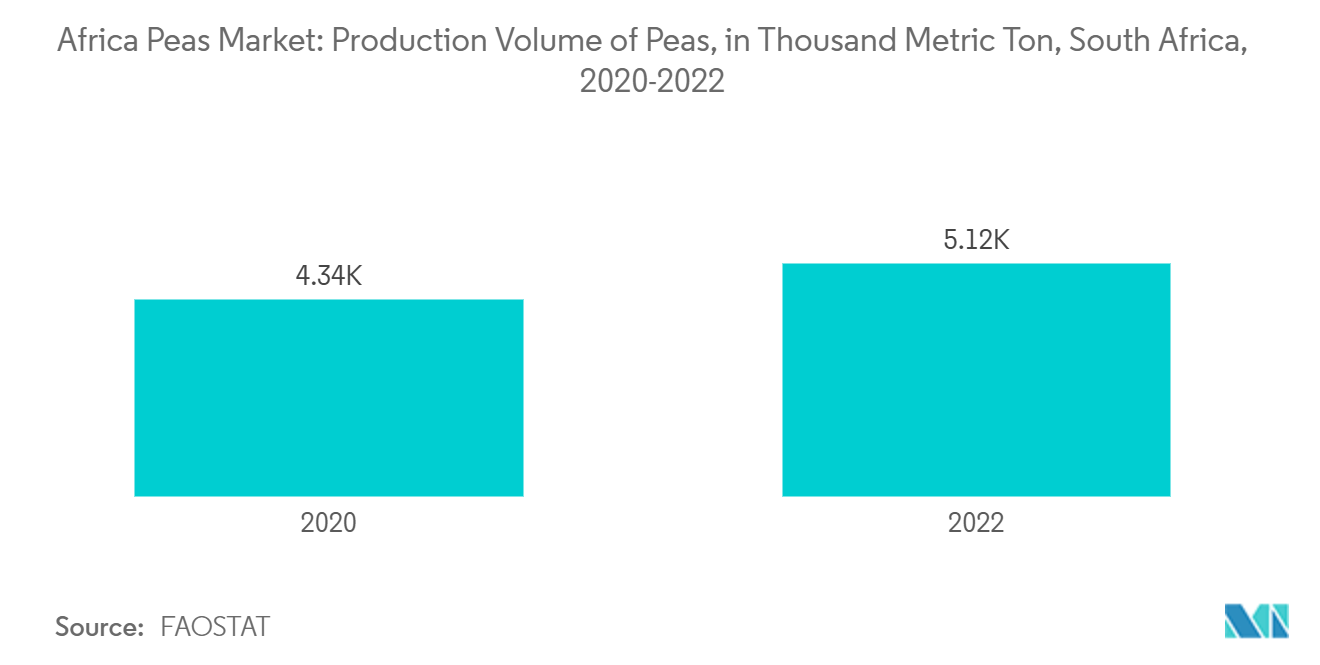

南アフリカがエンドウ豆市場を独占

南アフリカは、その恵まれた気候、確立された農業インフラ、効率的な輸出システムにより、アフリカにおけるエンドウ豆生産を独占している。同国は大規模なエンドウ豆栽培に投資し、食用と輸出用のグリーンピースとソラマメの両方に力を入れている。南アフリカの先進的な農法と支援的な農業政策により、南アフリカは大陸有数のエンドウ豆生産国として位置づけられている。FAOSTATによると、南アフリカのエンドウ豆生産量は2020年の4.34千トンから2022年には5.12千トンに増加する

南アフリカは、植物ベースの食事や代替タンパク源の人気の高まりに後押しされ、国内および地域の需要の増加に対応するため、エンドウ豆の生産を拡大している。同国の気候、特に西ケープ州などの地域では、冬季のエンドウ豆栽培を支援しており、効率的な生産サイクルを可能にしている。この増産は、輸入依存を減らし、植物性食品の国内市場の拡大を支えることを目的としている

農業技術への投資と農法の改善により、南アフリカの生産者はより良い収量と品質を達成できるようになった。農家は、生産量を最大化し、気候上の課題への耐性を高めるために、点滴灌漑や害虫に強い作物品種などの技術を採用するようになってきている。政府の支援と農業機関との協力により、生産方法が最適化され、エンドウ豆作物専用の農地が拡大している