アフリカ農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 3.45 十億米ドル |

| 市場規模 (2030) | 4.99 十億米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

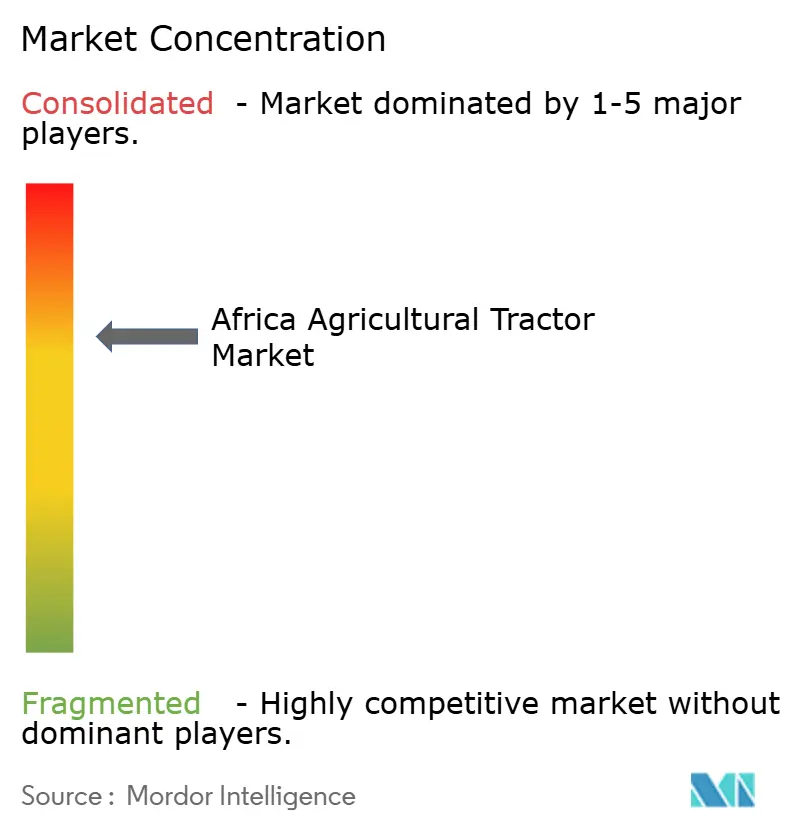

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ農業用トラクター市場分析

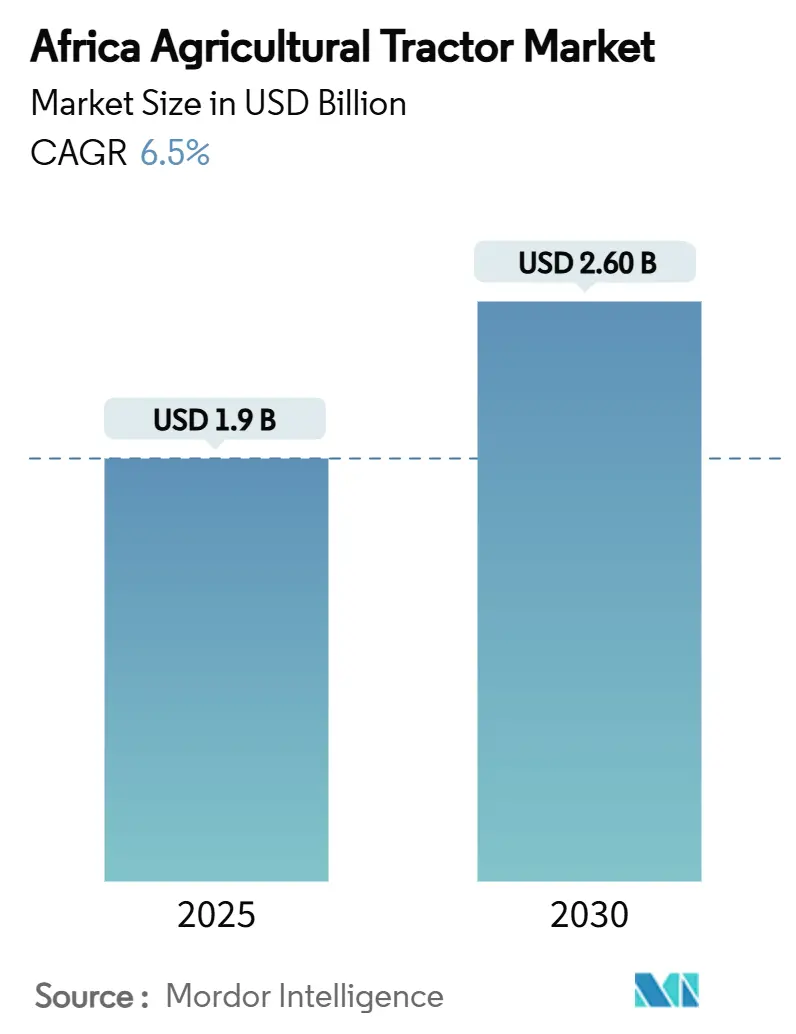

アフリカ農業用トラクター市場規模は2025年に19億米ドルで、2030年までに26億米ドルに達すると予測され、年平均成長率6.5%で成長します。市場成長は、機械化の進展、商業農場の拡大、政府支援プログラムによって推進されています。革新的な資金調達オプションの導入により機器所有の障壁が軽減され、精密誘導システムおよび接続技術の進歩により、農家はより高馬力のトラクターへのアップグレードを促進されています。機器レンタルのデジタルプラットフォームは利用率の向上により小規模農家のアクセスを改善しています。通貨変動と分散した土地所有が市場成長を制約し、熟練オペレーターと整備担当者の不足への対処が重要な課題となっています。

主要レポートのポイント

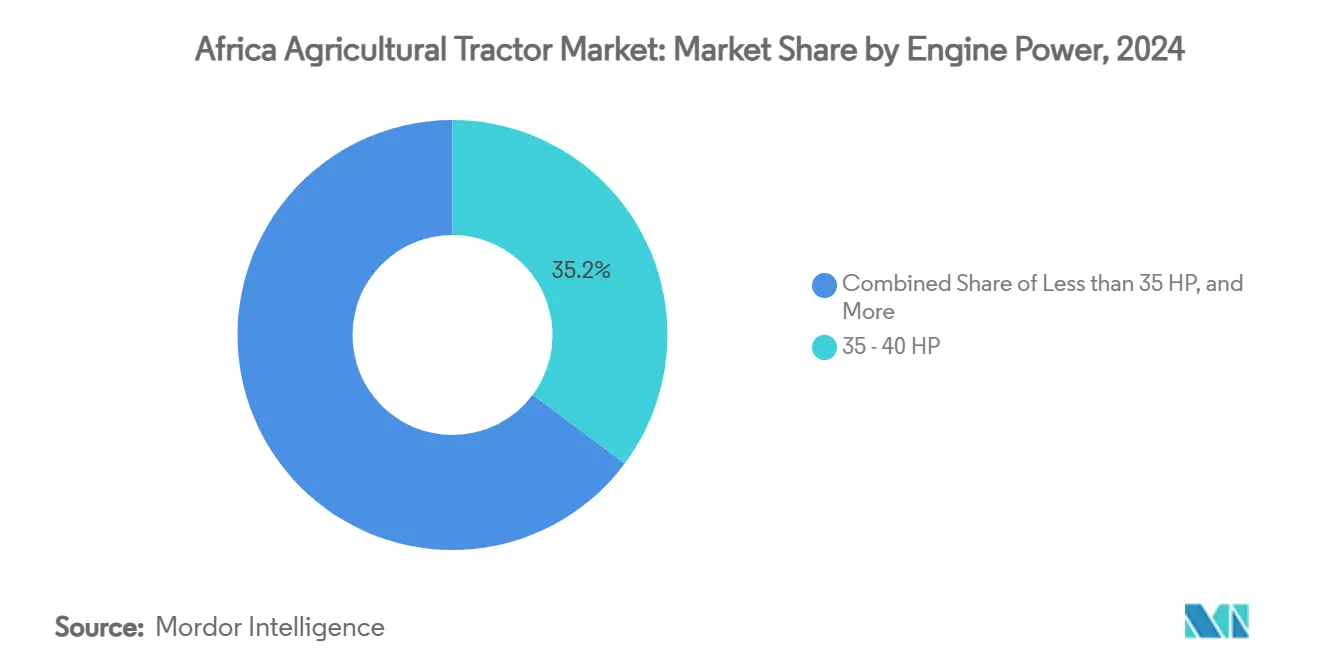

- エンジン出力別では、35-50馬力レンジが2024年のアフリカ農業用トラクター市場規模の35.2%を占め、76-100馬力レンジは2030年まで年平均成長率8.2%で成長すると予測されます。

- 駆動技術別では、2輪駆動(2WD)ユニットが2024年のアフリカ農業用トラクター市場の81.2%のシェアを保持し、4輪駆動(4WD)モデルは2030年まで年平均成長率10.1%で進歩します。

- 推進装置別では、ディーゼルシステムが2024年の売上の94.5%を維持しましたが、ハイブリッド/電気プラットフォームは2025年から2030年の間に年平均成長率12.4%を記録する見込みです。

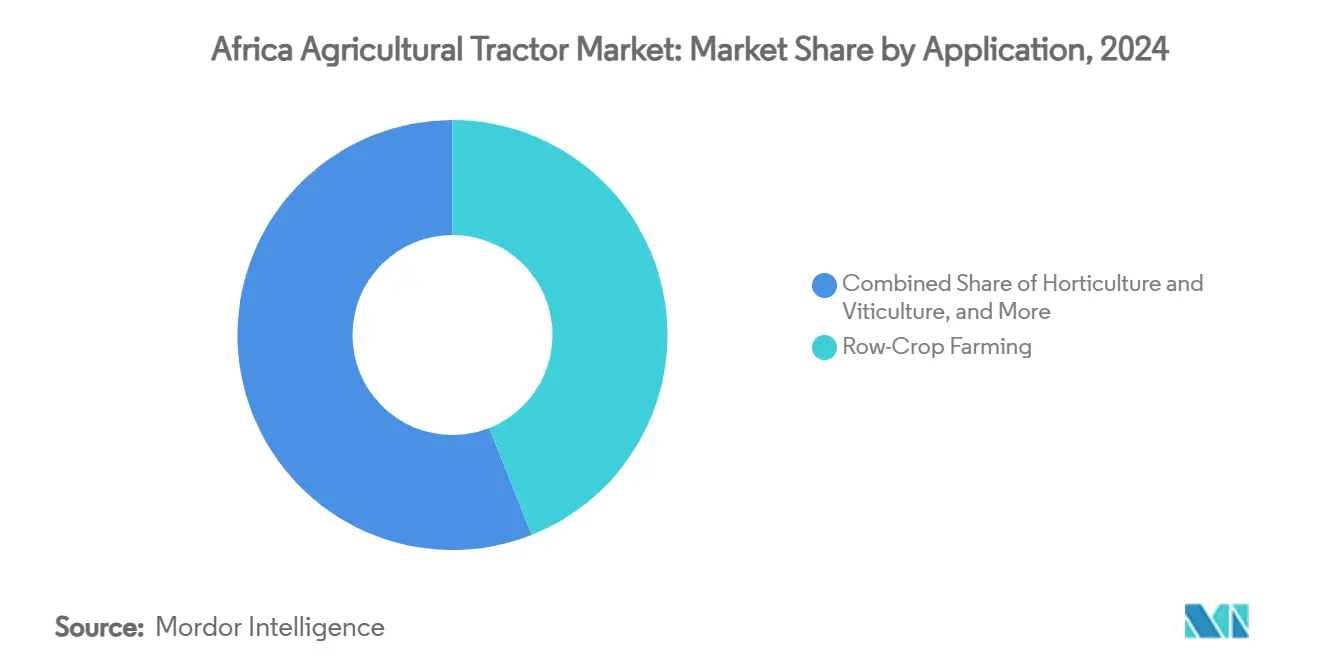

- 用途別では、畝作農業が2024年の市場シェアの44%を獲得し、プランテーション・農園作物が2030年まで年平均成長率9.1%で最速の成長を記録しました。

- 流通チャネル別では、正規販売店が2024年売上の85.1%を支配し、オンラインおよびモバイルアプリベースのレンタルは予測期間中に年平均成長率13.7%で拡大すると予測されます。

- 地域別では、南アフリカが2024年の市場シェア34.7%で首位に立ち、エジプトは2030年まで年平均成長率10.4%で拡大すると予測されます。

- 上位5社 - Deere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporationが2024年の市場シェアの76%を占めました。

アフリカ農業用トラクター市場のトレンドと洞察

促進要因影響分析

| 促進要因 | (~) 年平均成長率予測への影響 % | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農業機械化と精密農業の導入拡大 | +1.8% | 南アフリカとケニア | 中期(2-4年) |

| 政府補助金と機械化プログラム | +1.2% | ナイジェリア、ケニア、南アフリカ、エジプト | 短期(2年以下) |

| 商業園芸および輸出向け換金作物の成長 | +0.9% | エジプト、南アフリカ、ケニア | 中期(2-4年) |

| 農業融資とトラクター資金調達制度の拡大 | +0.8% | ナイジェリアとケニア | 短期(2年以下) |

| モバイルプラットフォーム経由の従量課金制トラクターリース | +0.6% | サハラ以南アフリカ中核部、北アフリカへの波及 | 長期(4年以上) |

| 大規模農園での低馬力自律電動トラクターの導入 | +0.4% | 南アフリカとエジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業機械化と精密農業の導入拡大

アフリカは現在1,000ヘクタール当たり2台未満のトラクターしか稼働しておらず、機器導入の大きな可能性を示しています。ナイジェリアは、Hello Tractorとの官民パートナーシップを通じて5年間で900万ヘクタールの新規生産地にトラクターを配備することを目指しています。南アフリカの商業農家はGPS誘導システムとテレマティクスシステムを導入しており、Case IHは2024年10月以降に購入された機械でのFieldOpsアプリケーションの使用料を撤廃し、使用率向上を図りました。ケニアのビッグフォーアジェンダは、メカトロニクスとデータ駆動型作物管理を組み合わせた自動化試験を支援しています[1]出典:European Journal of Electrical Engineering and Computer Science、『Integration of Mechatronic and Automation Technology in Sustainable Farming for Achieving Food Security in Kenya』、ejece.org。これらの技術による収量向上と廃棄削減により、農家はアフリカ農業用トラクター市場でより高馬力で先進的な機械への投資を促進されています。

政府補助金と機械化プログラム

政府補助金により農家の初期費用が軽減されています。ケニアの国家肥料補助プログラムは2022年9月に35億5000万ケニアシリング(2300万米ドル)を配分し、2023年7月までに350万袋の50kg袋を配布し、農業機器需要を促進しました[2]出典:CGIAR、『How is Kenya's National Fertilizer Subsidy Program working?』、cgiar.org。ナイジェリアは政府運営のレンタルプログラムから、民間オペレーターと従量課金制リースを組み合わせた混合モデルに移行し、機器利用率を改善しました。南アフリカは農業マスタープランで農家への融資提供にブレンデッド・ファイナンス・メカニズムを使用し、2024年に137億米ドルに達した輸出収入を支援しています[3]出典:South African Government、『Agriculture is a Vital Part of Our Growth Story』、stateofthenation.gov.za。エジプトの気候変動対応戦略は、2050年までの予測収量減少に対処するため機械化を重視しています。成功は、金融支援と民間サービスプロバイダーおよび農家研修プログラムの組み合わせにかかっています。

商業園芸および輸出向け換金作物の成長

高価値の果物、野菜、農園作物の栽培により、特殊トラクターとアタッチメントの需要が増加しています。エジプトの農業輸出は、機械化の改善と品質管理措置により成長しています。南アフリカのブドウ園は干ばつ関連の生産減少を受けて新設備に投資しており、2025年までの収穫回復を期待しています。ケニアでは、園芸生産者が安定した収量を維持するため中レンジ馬力のトラクターを導入しています。マラウイでは輸出業者が事業をアップグレードする中、米国国際開発庁(USAID)のイニシアチブを通じて同様の転換が起こっています。このプレミアム作物生産への移行により、アフリカ農業用トラクター市場全体で多目的51-75馬力トラクターと特殊農機具の需要が促進されています。

農業融資とトラクター資金調達制度の拡大

ブレンデッド・ファイナンス・メカニズムによりアフリカでの農業用トラクターへのアクセスが改善されています。Hello TractorとJohn DeereはHeifer Internationalから450万米ドルの慈善資金を受け取り、機器リースプログラムを拡大しています。ウガンダの農業融資制度は機械ローンを提供していますが、限定的な農業普及サービスが導入率に影響しています。南アフリカでは、好調な降雨パターンが収益予測を改善し、商業銀行の融資意欲を高めています。ケニアでは、テレマティクスデータとモバイル決済システムに支えられた資産担保融資によりデフォルトリスクが軽減されました。CNH Industrialは統合資金調達オプションを通じて安定した販売台数を維持しています。これらの資金調達アプローチにより、アフリカ農業用トラクター市場全体で購買力が向上しています。

制約要因影響分析

| 制約要因 | (~) 年平均成長率予測への影響 % | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 分散した土地所有によるトラクター利用率の制限 | -1.4% | ケニアとナイジェリア | 長期(4年以上) |

| 熟練オペレーターと整備技術者の不足 | -0.9% | 大陸全体の農村地域 | 中期(2-4年) |

| 変動する外国為替レートと輸入関税によるトラクター購入価格の上昇 | -1.1% | ケニア、ナイジェリア、ガーナ | 短期(2年以下) |

| グレーマーケットでの部品供給チェーンの混乱 | -0.6% | 西アフリカ | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

分散した土地所有によるトラクター利用率の制限

家族が農業用土地を細分化するため農場区画サイズは減少し続け、機器効率が低下しています。ケニアでの研究では、分散した土地区画間の移動による輸送コストと機器ダウンタイムの増加が示されています。東・南アフリカでの労働力評価では、需要が供給を上回り、需要不足ではなくアクセス制限が強調されています。ルワンダの土地利用統合プログラムは有望性を示していますが、主に隣接する区画を持つ農家に利益をもたらしています。受託サービスが土地分散問題への対処に役立つものの、重要な車両管理コストが残ります。土地区画交換と集約的作付けは機器利用率を向上させる可能性がありますが、広範な実施には時間を要します。

熟練オペレーターと整備技術者の不足

農業機器の成長が技術研修の利用可能性を上回っており、特に遠隔地域で顕著です。ガーナの女性トラクターオペレーターは労働力拡大の可能性を示していますが、文化的障壁と不十分な研修プログラムが進歩を制限しています。ナイジェリアでの調査では、小規模農家のうちトラクターサービスにアクセスできるのはわずかな割合で、教育水準と事前経験が導入率に大きく影響することが示されています。非公式部品の普及により適切な整備が阻害され、機器寿命が短縮されています。ケニアでは、トラクターの免税輸入にもかかわらず部品への16%の付加価値税が運営コストを増加させています[4]出典:The World Bank、『Agribusiness Indicators: Kenya』、worldbank.org。職業訓練施設とメーカー支援研修センターの拡充が、アフリカの農業用トラクター車両の長期価値向上に不可欠です。

セグメント分析

エンジン出力別:35-50馬力の優位性と高出力成長

35-50馬力セグメントは2024年のアフリカ農業用トラクター市場シェアの35.2%を保持し、多様な小規模農家の運営に最適なコスト・パフォーマンス比を提供しています。農家は土地準備、播種、運搬活動のため、資金調達プログラムを通じてこれらの機械にアクセスしています。76-100馬力トラクターセグメントは年平均成長率8.2%で成長し、農場統合と輸出作物の拡大により推進されています。この高出力モデルへの市場進展により、販売台数を超えた収益成長が増加しています。

メーカーは出力セグメント全体でモジュラープラットフォームを開発しています。2024年、Mahindraはケープタウンでデジタルインテリジェンスシステムを備えた20-70馬力の4輪駆動モデルをフィーチャーし、適応性を強調したOJAシリーズを導入しました。35馬力未満のトラクターは果樹園や小区画で重要なまま残っていますが、レンタル車両が中レンジ機械を好むため成長は限定的です。100馬力超のトラクターは小規模ながら成長セグメントを代表し、特に生産性要件が高い投資を支援する南アフリカの穀物生産地域で見られます。馬力レンジ全体の多様な需要は、機械化導入、農場規模、経済能力の相関関係を反映しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

駆動技術別:2WD基盤と4WD加速

2輪駆動(2WD)トラクターは2024年のアフリカ農業用トラクター市場規模の81.2%を占めています。この優位性は、地域の主に平坦な地形とコスト考慮に起因します。4輪駆動(4WD)トラクターは、農家が傾斜地や未開拓地への事業拡大と精密農業の実施により年平均成長率10.1%で成長すると予測されます。この成長トレンドは、改善された降雨パターンが農業拡大を支援する南アフリカで特に顕著です。

4輪駆動(4WD)トラクターは土壌圧縮を軽減し、保全耕起に必要なより重い農機具の使用を可能にします。ケニア政府の食糧安全保障への取り組みは、栽培シーズンを通じて複数の圃場作業により大きな多様性を提供する4WDトラクターの導入拡大を支援しています。運営効率を実証するテレマティクスデータにより、農業請負業者はサービス信頼性向上のため4WDモデルへの投資を促されています。この継続的なパフォーマンス重視機器への転換により、2輪駆動市場シェアは徐々に減少すると予想されます。

推進装置別:ディーゼル優位性と電気台頭

ディーゼルエンジンは、確立されたサプライチェーンと優れた動力密度に支えられ、2024年の市場収益シェア94.5%を維持しています。環境規制と不安定な燃料費により、特に信頼性の高い再生可能エネルギーアクセスがある地域で電気・ハイブリッド代替品への関心が高まっています。ハイブリッド/電気セグメントは2030年まで年平均成長率12.4%で成長すると予想され、ルワンダのGenFarmプロジェクトがバッテリー駆動トラクターとソーラー充電システムを統合して実現可能性を実証しています。

電気トラクターの初期投資コストは相当なままですが、充電インフラが拡大するにつれて総所有コストがより有利になります。エジプトと南アフリカの農業団地では、ブドウ園や果樹園などの特殊用途で小型電気自律トラクターの試験を実施しています。主要メーカーは技術開発を継続し、John Deereが2026年に完全電気自律トラクターの発売を計画しています。バッテリー技術コストの低下により、アフリカ農業用トラクター市場のパワートレイン構成は多様化すると予測されます。

用途別:畝作リーダーシップとプランテーション成長

畝作農業は2024年収益の44%を占め、穀物が政府の食糧安全保障プログラム下で大陸の作付面積の大部分を占めています。主食生産への一貫した補助金により、このセグメントの機械化が維持されています。プランテーション・農園作物は年平均成長率9.1%で最高成長率を示し、輸出志向の園芸、ブドウ栽培、ナッツ果樹園により推進されています。エジプトは、農業食品が国内総生産に大きな割合を貢献するため、輸出競争力維持のため機械化園芸に依存しています。

ケニアの中規模生産者はアボカドとマカダミア栽培に転換し、特殊農機具と信頼性の高い中馬力トラクターを必要としています。南アフリカのワイン農園は干ばつから回復し、4WD機械と統合する精密散布機を導入しています。この多様化により、アフリカ農業用トラクター市場は変化する作物構成に適応できる多目的機械に向かっています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

流通チャネル別:正規販売店優位性とデジタル変革

正規販売店は2024年の農業用トラクター販売の85.1%を占め、機器稼働時間を維持する融資オプション、部品供給、サービスパッケージを提供しています。確立された物理的存在により信頼性と研修能力を提供しています。オンラインおよびモバイルアプリベースのレンタルプラットフォームは現在小さな市場シェアを代表しますが、デジタル接続の拡大により年平均成長率13.7%で成長すると予想されます。Hello Tractorの車両管理システムは、機器アイドル時間を削減し、近隣のトラクター所有者と農家を接続することで効率を改善し、利用率を向上させ、ヘクタール当たりコストを削減しています。

販売店はオンライン販売プラットフォームと遠隔診断機能の実装により適応しています。AGCOのアフリカ全体のFuture Farmネットワークはオペレーター研修を提供し、接続機器能力を実証し、物理的・デジタルサービスを統合しています。アフリカ農業用トラクター市場でのこのハイブリッド販売・サービスアプローチは、大陸のより広いeコマース導入トレンドと一致しています。

地域分析

南アフリカは2024年のアフリカ農業用トラクター市場の34.7%シェアで市場リーダーシップを維持しました。同国の農業機械市場は確立された融資システムと経験豊富な販売店ネットワークの恩恵を受けています。2025年の良好な降雨条件とNAMPO Harvest Dayなどの主要農業イベントが中高馬力トラクターの需要を支援しています。輸出市場に焦点を当てた大規模生産者は精密農業対応モデルをますます導入しています。

エジプトは2030年まで年平均成長率10.4%で予測される最高の成長可能性を示しています。輸入関税の引き下げと環境持続可能性プログラムを含む政府の近代化イニシアチブが市場への資本投資を促進しています。農業部門の重要な雇用貢献により機械化努力への継続的な政治的支援が確保されています。ナイル川流域地域の発達したインフラは機器流通を促進し、市場成長を向上させています。

ケニアはその他アフリカセグメントの成長を継続的に推進しています。機械化が同国のビッグフォーアジェンダの食糧安全保障目標を支援する一方、2025年財政法案の農業投入物への付加価値税増加が市場成長に影響を与える可能性があります。ナイジェリアのジンバブエを通じた3,000台の機械調達は、供給制約への対処における地域協力を実証しています。ガーナ、タンザニア、コートジボワールは資金調達オプションの拡大により成長可能性を実証しています。地域差にもかかわらず、商品価格の上昇とデジタル機器レンタルプラットフォームが異なる農業ゾーン全体で機械化リターンを改善し、アフリカ農業用トラクター市場での一貫した需要を支援しています。

競争環境

アフリカ農業用トラクター市場は適度な集約を示し、5大メーカー - Deere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporation - が2024年の市場収益の76%を占めています。Deere & Companyが市場リーダーシップを維持し、AGCO CorporationとCNH Industrial N.V.が続いています。Deereの競争優位性は、継続収益を生み出す精密ソフトウェアエコシステムに由来します。AGCOはアルジェリアでの現地Massey Ferguson生産への1億米ドル投資により地域プレゼンスを強化し、輸入コストを削減し、アフターサービスを向上させています。

CNH IndustrialはIntelsatとの衛星接続パートナーシップを通じてオファリングを強化し、オペレーターに改善されたパフォーマンス分析を提供し、農業機械化における接続ソリューションの重要性を示しています。アジアメーカーのTAFEとSonalikaは競争力のある価格設定と販売店ネットワーク拡大により、低・中レンジ馬力セグメントで市場シェアを獲得しています。

電気・自律トラクターセグメントは重要な成長機会を提示し、従来メーカーは新興特殊メーカーや技術会社からの競争に直面しています。市場構造は特に、長期的市場成功に必要な技術開発とサービスネットワーク拡張のリソースを欠く小規模地域プレーヤー間の潜在的統合を示しています。

アフリカ農業用トラクター業界リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Massey FergusonのMF 8S Dyna E-Powerがモロッコデザートチャレンジを完走し、144競技者中75位でフィニッシュし、AGCOエンジニアリングの耐久性を強調しました。

- 2025年2月:AGCOはSDFとパートナーシップを結び、アフリカを含むグローバル市場向けにMassey Fergusonの低・中馬力ポートフォリオを拡大しました。

- 2024年10月:Volkswagen Group AfricaはルワンダでGenFarm e-tractorパイロットを開始し、バッテリーユニットと再生可能電力ハブを組み合わせました。

- 2024年6月:Case IHは南アフリカのBothvilleでのNAMPO Harvest DayでCase IH Optumトラクターを導入しました。このトラクターは270および300モデルがあり、202-225kWを出力する6.7-FPT 6気筒エンジンを搭載しています。

アフリカ農業用トラクター市場レポート範囲

農業用トラクターは、耕起、整地、播種、収穫などの農業または他の農業操業で使用される機械の種類です。さまざまなアタッチメントと農機具を装備し、農場で幅広い機能を実行できます。レポートは農業操業にのみトラクターを調達する最終ユーザーの観点から市場を定義しています。最終ユーザーには農業および関連生産で事業を行う農家と機関購入者が含まれます。トラクター業界の企業はB2BおよびB2C形式で事業を行っています。ただし、小売販売用にトラクターを調達する大口購入者は、市場推定における「二重計算」エラーを排除するためこの市場では考慮されません。

アフリカ農業用トラクター市場は、エンジン出力(35馬力未満、35-50馬力、51-75馬力、76-100馬力、100馬力超)、地域(南アフリカ、ケニア、その他アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(台)と価値(米ドル)での市場規模と予測を提供します。

| 35馬力未満 |

| 35 - 50馬力 |

| 51 - 75馬力 |

| 76 - 100馬力 |

| 100馬力超 |

| 2輪駆動(2WD) |

| 4輪駆動(4WD) |

| ディーゼル |

| ハイブリッド/電気 |

| 畝作農業 |

| 園芸・ブドウ栽培 |

| プランテーション・農園作物 |

| 正規販売店 |

| オンラインおよびモバイルアプリベースのレンタルプラットフォーム |

| 南アフリカ |

| ケニア |

| エジプト |

| その他アフリカ |

| エンジン出力別 | 35馬力未満 |

| 35 - 50馬力 | |

| 51 - 75馬力 | |

| 76 - 100馬力 | |

| 100馬力超 | |

| 駆動技術別 | 2輪駆動(2WD) |

| 4輪駆動(4WD) | |

| 推進装置別 | ディーゼル |

| ハイブリッド/電気 | |

| 用途別 | 畝作農業 |

| 園芸・ブドウ栽培 | |

| プランテーション・農園作物 | |

| 流通チャネル別 | 正規販売店 |

| オンラインおよびモバイルアプリベースのレンタルプラットフォーム | |

| 地域別 | 南アフリカ |

| ケニア | |

| エジプト | |

| その他アフリカ |

レポートで回答される主要な質問

2030年までのアフリカ農業用トラクター市場の予測価値はいくらですか?

市場は年平均成長率6.5%で成長し、2030年までに26億米ドルに達すると予測されています。

現在最大のシェアを保持している馬力セグメントはどれですか?

35-50馬力レンジのトラクターが2024年収益の35.2%で首位に立ちました。

最速成長が予測される国はどこですか?

エジプトは近代化プログラムと輸出志向により、2030年まで年平均成長率10.4%で進歩すると予測されます。

推進装置構成でディーゼルエンジンはどれほど優位ですか?

ディーゼルユニットが2024年販売の94.5%を占めましたが、ハイブリッドと電気が最速成長しています。

デジタルレンタルプラットフォームはどのような役割を果たしていますか?

Hello Tractorなどのプラットフォームは利用率とアクセスを向上させ、予測期間中に年平均成長率13.7%で成長すると予測されます。

主要メーカーは誰ですか?

Deere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporationが2024年の市場シェアの76%を占めました。

最終更新日: