マーケットトレンド の 高度なパッケージング 産業

ファンアウト・ウェハーレベル・パッケージングが大幅な成長率になる見込み

再分配技術は、主に、少数のチップがエリアアレイ用に設計されていたときに、ファンイン・エリアアレイ・パッケージング(バンピング)が定着するための必要性から開発されました。その後、この技術は、ウェハレベル・パッケージング(WLP)、ファンアウト・パッケージング、TSVベースのインターポーザやチップスタックなど、複数の新しいパッケージング技術の開発に役立っています。

- ファンアウト・ウェーハレベル・パッケージング(FOWLP)は、消費者向け電子製品の増え続ける需要を満たす有望な技術として浮上してきました。このタイプのパッケージングの重要な利点は、基板レス・パッケージ、低熱抵抗、標準的なワイヤ・ボンドやフリップチップ・バンプの代わりに薄膜メタライゼーションによる直接IC接続と組み合わされた短い相互接続による高性能、寄生効果のより緩やかな低減といった特定の機能です。

- ファンアウト・ウェーハレベル・パッケージング(FOWLP)は、マイクロエレクトロニクスの分野における最新のパッケージング傾向です。複数ダイパッケージング、パッケージや再配布層への受動部品集積、その他のパッケージ・オン・パッケージアプローチなど、異種集積に向けた様々な技術開発により、FOWLPの助けを借りてより大きな基板フォーマットがターゲットとされています。したがって、ピエゾベースのハーベスタ、パワー・マネージメント・ユニット、エネルギー貯蔵用スーパーキャパシタから成る、高度に小型化されたエネルギー・ハーベスタ・システムのパッケージングに適しています。

- 市場に参入しているベンダーも、技術を拡大するためにプロセスを革新しています。例えば、2020年11月、サムスンは Advanced RDL Interposer Packaging Technology for Heterogeneous Integration と題する論文を発表した。同社は、RDL-first fan-out wafer level package (FOWLP)をベースとした2.5DパッケージプラットフォームとしてRDLインターポーザパッケージを開発したと述べている。

- モバイル、コンシューマ、車載、産業用など、さまざまな用途の電子デバイスにおいて、性能向上への要求は尽きることがありません。ファンアウト・ウエハーレベル・パッケージング(FOWLP)は、主に小型のフォームファクターで、より高い性能と機能性、信頼性の向上、およびより高いレベルの集積化を実現するために開発されました。

- ファンアウト・ウェハーレベル・パッケージ(FOWLP)を含むすべての先進的なICパッケージは、最適な電気的接続を形成するために導体や絶縁体などの特別な電子ソリューションを利用することによってのみ、収益性と信頼性を高めることができます。

PDFをダウンロード

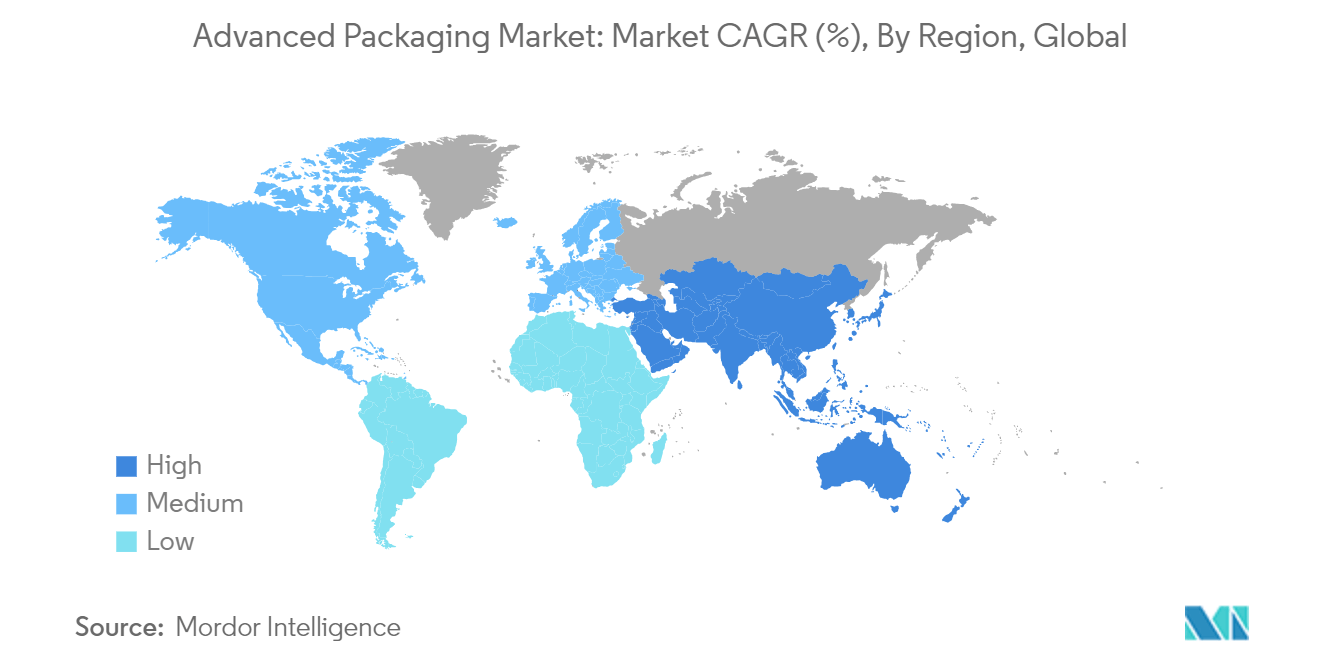

アジア太平洋地域が著しい成長率を示すと予想される

地域別では、アジア太平洋地域が2020年に64.01%と最大の市場シェアを占め、予測期間中の年平均成長率も8.21%と最も高くなると予想されています。アジア太平洋地域は、同地域で多数の半導体製造事業が行われているため、市場で大きなシェアを占めている。同地域で事業を展開する大手メーカーは、ファブレス・ベンダーからの需要増に対応するため、生産能力を増強している。中国もまた、基板製造市場を統合しようとしています。

- アジア太平洋地域のメーカーは、データセンターやAIからの需要増加により、北米での顧客基盤の拡大に注力しています。例えば、イビデンは、国内スマートフォン市場向けのフリップチップ事業を縮小する一方で、Intelなどの半導体プレーヤーからの売上を拡大することに取り組んでおり、メモリ半導体とCPUやGPUを接続するシリコンブリッジに注力することで、2020年末までに日本工場の生産能力を50%増強する計画である。さらに、中国は、人口が多く、現在最大の経済成長国の1つであり、中国半導体協会の統計によると、ICの輸入は2014年から連続して需要が増加している。中国政府は多方面にわたる戦略を展開し、2030年までにすべての一次IC産業サプライチェーン・セグメントで世界のリーダーになることを目指し、国内IC産業の発展を支援している。この地域における半導体IC産業の成長は、高度なパッケージングに対する需要を刺激すると予想される。

- 日本は、主要なICチップセットメーカーやエレクトロニクス産業の本拠地であるため、半導体産業において重要な地位を占めています。さらに、2020年5月には、台湾積体電路製造(TSMC)やインテルなどの半導体メーカーの誘致を計画していることを示唆する新たな報道がなされた。政府は、大手チップメーカーを国内に誘致するための将来的な見通しを検討するための調査を開始する見込みである。

- この地域のプレーヤーは、市場の成長を活用した有機的な成長イニシアチブに取り組んでいます。例えば、2020年11月、台湾積体電路製造股份有限公司(TSMC)は、グーグルや他の米国のハイテク大手と協力して半導体をより強力にする新しい方法を開発すると発表した。同社によると、TSMCはSoICと名付けた新しい3D技術を用いて、チップのパッケージングを垂直方向と水平方向に進めている。これにより、プロセッサー、メモリー、センサーなど、複数の異なる種類のチップを1つのパッケージに積み重ね、連結させることが可能になる。

- 先端パッケージング市場の急成長に伴い、国内のパッケージング材料サプライヤーは業界と共に拡大し、国際的な大手パッケージングハウスにサービスを提供し始めている。半導体の消費は、世界的な多様な電子機器の中国への継続的な移転により、他の国に比べて中国で急速に増加している。また、世界的なスマートフォン大手の上位5社のうち3社が中国に進出しており、半導体の採用や高度なパッケージングにとって大きなチャンスとなっている。

PDFをダウンロード