市場規模 の 3次元TSVと2.5次元 産業

| 調査期間 | 2019 - 2029 |

| 市場規模 (2024) | USD 59.92 Billion |

| 市場規模 (2029) | USD 223.35 Billion |

| CAGR (2024 - 2029) | 30.10 % |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低い |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

3D TSVと2.5D市場分析

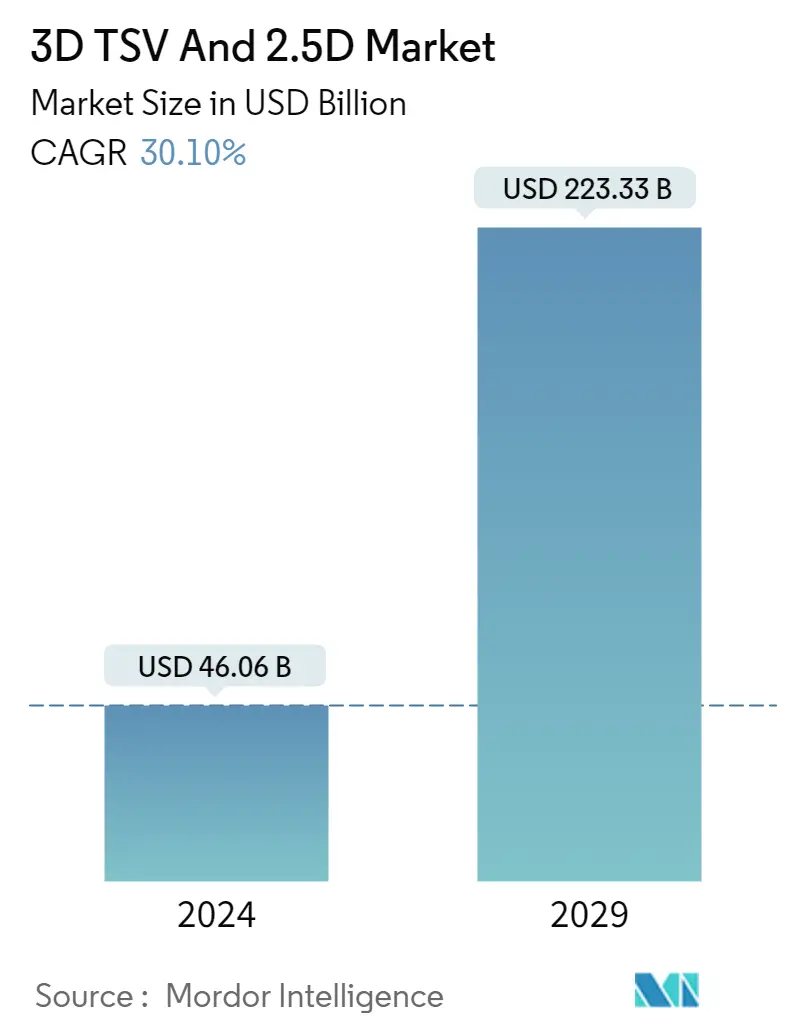

3D TSVと2.5Dの市場規模は、2024ではUSD 46.06 billionと推定され、2029までにはUSD 223.33 billionに達し、予測期間中(2024-2029)には30.10%のCAGRで成長すると予測されている

半導体産業におけるパッケージングは、継続的な変貌を遂げている。半導体アプリケーションの成長に伴い、CMOSスケーリングの鈍化と価格の高騰により、業界はICパッケージングの進歩に頼らざるを得なくなっている。3D積層技術は、AI、ML、データセンターなどのアプリケーションの要求性能を満たすソリューションである。したがって、高性能コンピューティング・アプリケーションに対する要求の高まりが、予測期間にわたって主にTSV(Through Silicon Via)市場を牽引している

- また、3D TSVパッケージング技術も牽引役となっている。現在のワイヤーボンディング技術と比較してチップ間のデータ伝送時間が短縮されるため、高速化とともに消費電力が大幅に削減される。2022年10月、TSMCは独創的な3DFabric Allianceの立ち上げを発表した。これはTSMCのオープンイノベーションプラットフォーム(OIP)のかなりの導入であり、顧客が半導体およびシステムレベルの設計課題の急増するハードルを克服するのに役立つ。また、TSMCの3DFabric技術を使用した次世代HPCおよびモバイル技術の進歩の迅速な統合の獲得にも貢献します。

- 電子機器に対する消費者需要の高まりは、さまざまな新機能を実現する高度な半導体デバイスの必要性に火をつけた。半導体機器に対する要求が一貫して強まる中、先進的なパッケージング技術は、今日のデジタル化された世界に必要なフォームファクタと処理能力を提供している。例えば、半導体産業協会によると、2022年8月の世界半導体産業売上高は474億米ドルで、2021年8月の合計473億米ドルから0.1%の微増となった。

- また、GSM協会によると、2025年までに米国は世界で最もスマートフォンの普及率が高くなると予想されている(接続の49%)。米国IoT協会によると、世帯当たりのスマートホームデバイス比率が最も高く、2~3のユースケース(エネルギー、セキュリティ、家電)にまたがる家電製品を所有する消費者の傾向が最も顕著である。

- さらに、2022年9月、バイデン政権は、米国が国家安全保障に不可欠な世界の最先端チップの生産量ゼロ、消費量25%であることから、中国依存に対抗するため、国内半導体産業の育成に500億米ドルを投資すると発表した。ジョー・バイデン大統領は2022年8月、中国に対する米国の競争力強化の一環として、国内のハイテク製造業を後押しするため、2800億米ドルのCHIPS法案に署名した。このような半導体分野への旺盛な投資は、研究市場の成長に有利な機会をもたらすだろう。

- MEMSとセンサーの成長は、自動車や産業オートメーションなど様々な用途でセンサーやディスプレイの需要が急速に高まっていることに起因している。2022年8月、MEMSのメーカーであり、世界の半導体産業の重要なプレーヤーであるSTマイクロエレクトロニクスは、消費者向けスマート産業、モバイル機器、ヘルスケア、小売分野向けに設計された第3世代のMEMSセンサを発表した。堅牢なチップ・サイズのモーション・センサおよび環境センサは、今日のスマートフォンのユーザー・フレンドリーな状況認識機能を実現し、ウェアラブル端末はMEMS技術で作られています。STの最新のMEMSセンサ世代は、出力精度と消費電力に関する技術的な限界を押し広げ、性能を新たなレベルに引き上げています。

- さらに、TSVデバイスの製造に関連する高コストが市場の成長を制限しています。これには、デバイスのコストだけでなく、デバイスが適切に機能するために必要な付属品や消耗品のコストも含まれる。さらに、TSVデバイスの製造に関する厳しいガイドラインや規制もコストに拍車をかけている。

- さらに、世界的な半導体不足は、パンデミック後の生産能力拡大に注力するプレイヤーを後押しした。例えば、SMICは、さまざまな都市に独自のチップ製造工場を建設し、2025年までに生産能力を倍増させるという積極的な計画を発表した。また、アジア太平洋地域の地方政府の多くは、長期的なプログラムで半導体産業に資金を提供しており、それゆえ市場成長の回復が期待されている。例えば、中国政府は国家IC投資基金2030の第2ステージの費用として約230億~300億米ドルを導入した。

- さらに、現在進行中のロシアとウクライナの紛争は、エレクトロニクス産業に大きな影響を与えると予想される。紛争はすでに、以前から業界に影響を及ぼしている半導体サプライチェーンの問題とチップ不足を悪化させている。この混乱は、ニッケル、パラジウム、銅、チタン、アルミニウム、鉄鉱石といった重要な原材料の価格変動という形で現れ、材料不足を招く可能性がある。これは3D積層メモリーの製造を妨げることになるだろう。