マーケットトレンド の 航空宇宙および防衛における 3D プリント 産業

予測期間中、航空機セグメントが最も高い成長を示す見込み

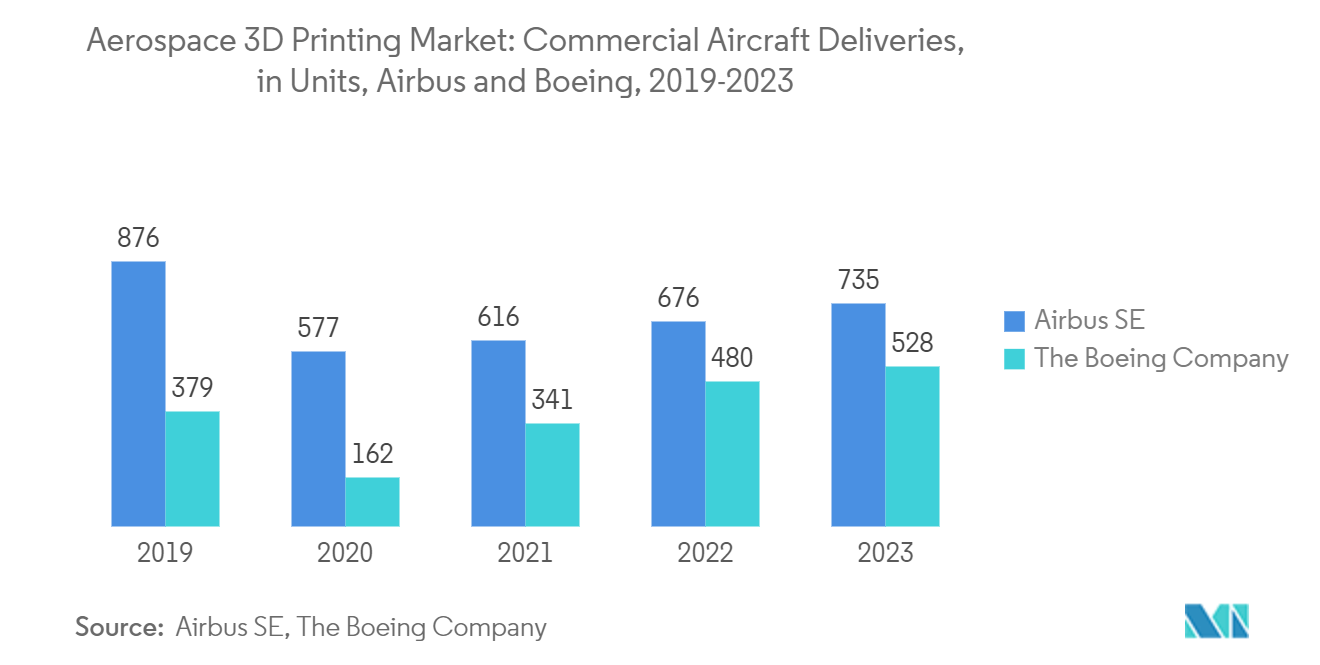

航空機セグメントは予測期間中に著しい成長を示すだろう。この成長の背景には、民間航空機の受注・納入数の増加、航空機製造における先端技術の採用の増加がある。3Dプリンティングは航空機製造業界に革命をもたらし、アディティブ・マニュファクチャリングが低コスト、短納期、よりデジタル的で柔軟な設計・開発手法で民間機や軍用機の部品を製造する従来の手法に取って代わることができるユースケースの数が大幅に拡大している。B777X型機のGE9Xエンジンは、燃料ノズル、温度センサー、熱交換器、低圧タービンブレードなど、300個の3Dプリント部品で構成されており、積層造形の顕著な応用例となっている。

航空機OEMと3Dプリント企業は、スペアパーツの大量在庫を維持する代わりに、在庫コストと保管要件を大幅に削減するために協力しています。製造業者は必要に応じて生産することができ、リードタイムとサプライチェーンの複雑さを軽減することができる。例えば、2023年1月、レオナルドは、ハイエンド3Dプリンティングアプリケーションのためのイタリアのプレミアサービス局であるBEAMIT Groupと、レオナルドの航空機モデルに搭載するための部品を開発し、認定するための5年間の契約を締結した。2017年以降、両社は協力してM345、M346、C27Jの航空機モデルに搭載する100以上の部品の認定と取り付けを行ってきた。このような開発は、今後数年間の市場成長を促進すると期待されている。

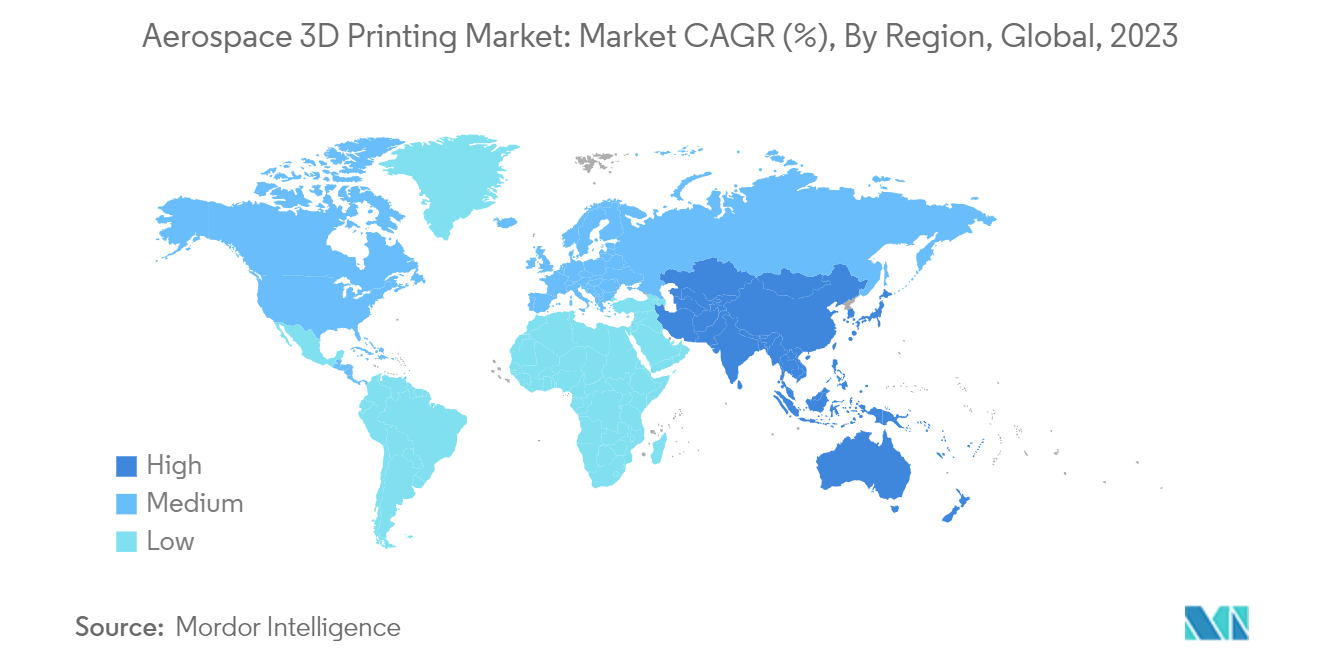

予測期間中、アジア太平洋地域が市場の著しい成長を予測

アジア太平洋地域は、予測期間中に航空宇宙・防衛市場における3Dプリンティングで顕著な成長を示すと予想されている。この成長は、航空部門の急速な拡大と、中国、インド、韓国などの国による防衛費の増加によるものと見られている。国際航空運送協会(IATA)によると、中国は2020年半ばに座席数で最大の航空市場になった。2021年2月に発表された計画によると、中国は2035年末までに400の民間輸送空港を持つ計画である。

同国の「メイド・イン・チャイナ2025基本計画の下、中国政府は航空宇宙機器と3Dプリンティングの開発を中国製造業の重要な成長ドライバーとして位置付けている。中国のあるメーカーは、3Dプリンターで製作したチタン部品、28の客室ドア部品、2つのファン吸気口構造部品を使用して、旅客機の重量を減らし、安全性を高めるC919ナローボディ航空機を開発した。また、中国の航空業界は、新世代の軍用機にも3Dプリント技術を使用し始めており、新たに開発された航空機には3Dプリント部品が広く使用されている。3Dプリント技術は、中国航空業界の主要な航空機製造工場に導入されている。3Dプリント部品は、構造強度が高く耐用年数が長いだけでなく、軽量、低コスト、短時間で製造できるなど、数多くの利点がある。

さらに、インドでは3Dプリント技術の活用が徐々に進んでおり、バンガロール、チェンナイ、ムンバイ、ビシャカパトナムなどの都市で、航空宇宙・防衛分野に不可欠な部品を製造する新興企業が誕生している。顧客には、インド海軍、空軍、インド宇宙研究機関(ISRO)、ヒンドスタン航空会社(HAL)などが含まれる。例えば、2022年11月、インド陸軍はラダック東部の実効支配線沿いに3Dプリンターでバンカーや恒久的な防御施設を建設した。ミリタリー・エンジニアリング・サービス(MES)と新興企業は、さまざまなサイズと機能を持つ3Dプリント構造物を開発している。MESは、2023年の初めから、シッキム、ラダック、アルナーチャル・プラデシュから砂漠地帯に至る実況統制線と国際国境に沿って、バンカーや家屋などの恒久的な3Dプリントシェルターを配備する計画だ。このように、航空宇宙と防衛における3Dプリンティングの採用の拡大は、地域全体の市場成長を後押ししている。