Taille et Part du Marché du Traitement des Varices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

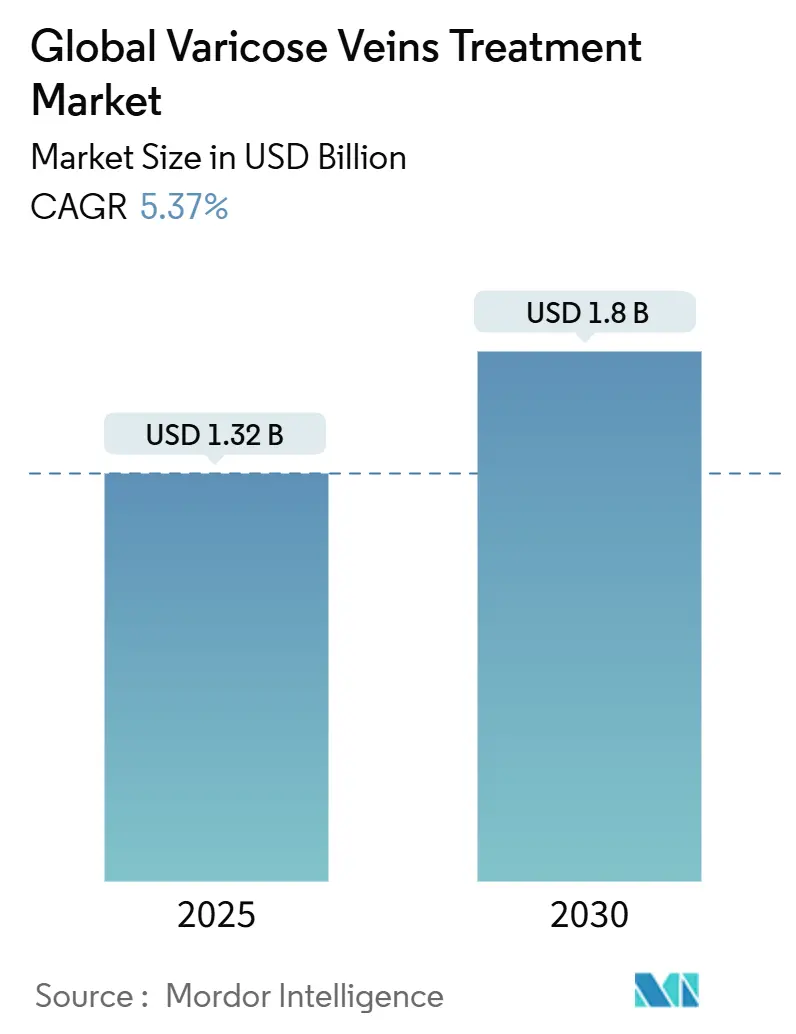

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 1.8 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Varices par Mordor Intelligence

La taille du Marché Mondial du Traitement des Varices est estimée à 1,32 milliard USD en 2025, et devrait atteindre 1,8 milliard USD d'ici 2030, à un TCAC de 5,37% durant la période de prévision (2025-2030).

L'expansion est propulsée par l'adoption accélérée des thérapies minimalement invasives, l'augmentation des maladies veineuses liées à l'obésité, et l'élargissement de la couverture d'assurance qui renforcent ensemble la demande des patients. L'Amérique du Nord reste le plus grand contributeur régional, tandis que les ajouts agressifs de capacité en Asie-Pacifique indiquent un volume procédural croissant qui remodèlera la distribution mondiale des revenus. La diversification de portefeuille parmi les leaders de la technologie médicale s'intensifie, illustrée par l'acquisition de Silk Road Medical par Boston Scientific en 2024, qui souligne un changement vers des solutions vasculaires complètes. La préférence croissante des médecins pour les techniques endoveineuses continue de déplacer la chirurgie traditionnelle, et les cliniques spécialisées des veines exploitent le triage par télésanté pour capturer une clientèle ambulatoire en expansion.

Points Clés du Rapport

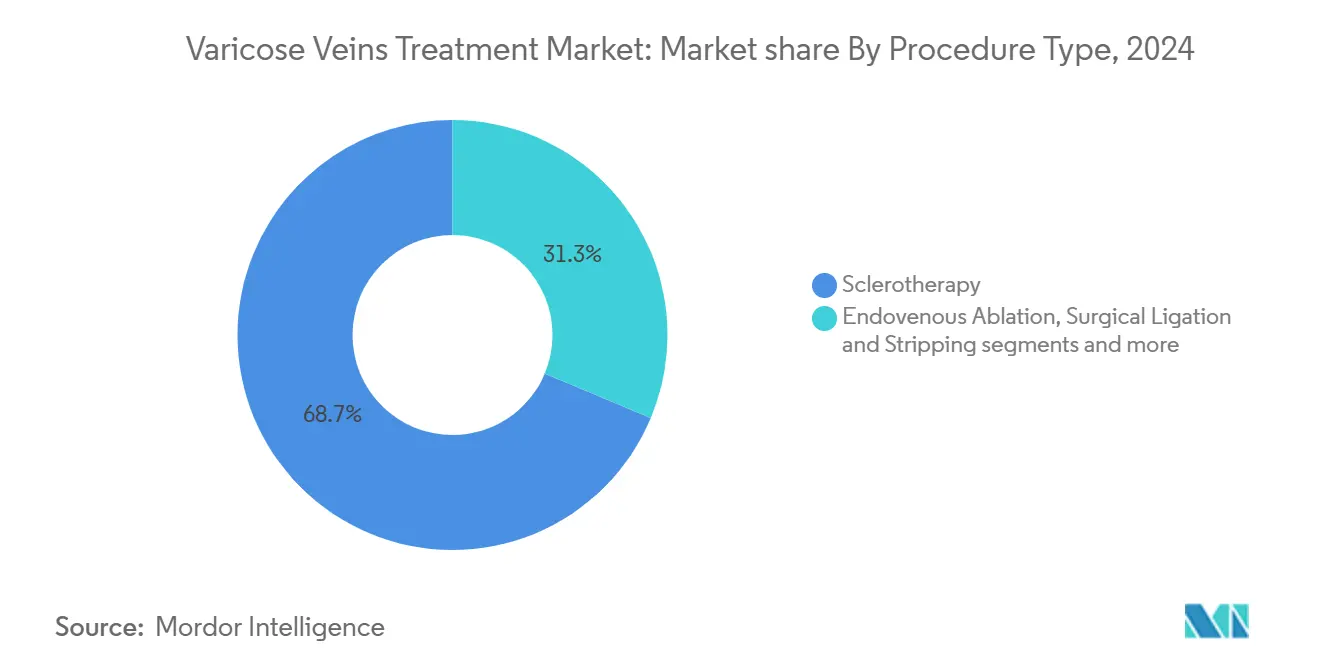

- Par type de traitement, la sclérothérapie commandait 68,70% de la part du marché du traitement des varices en 2024, tandis que l'ablation endoveineuse devrait s'étendre à un TCAC de 7,13% jusqu'en 2030.

- Par produit, les dispositifs d'ablation menaient avec 46,80% de part de revenus en 2024 ; les dispositifs de support devraient afficher le TCAC le plus rapide de 6,57% jusqu'en 2030.

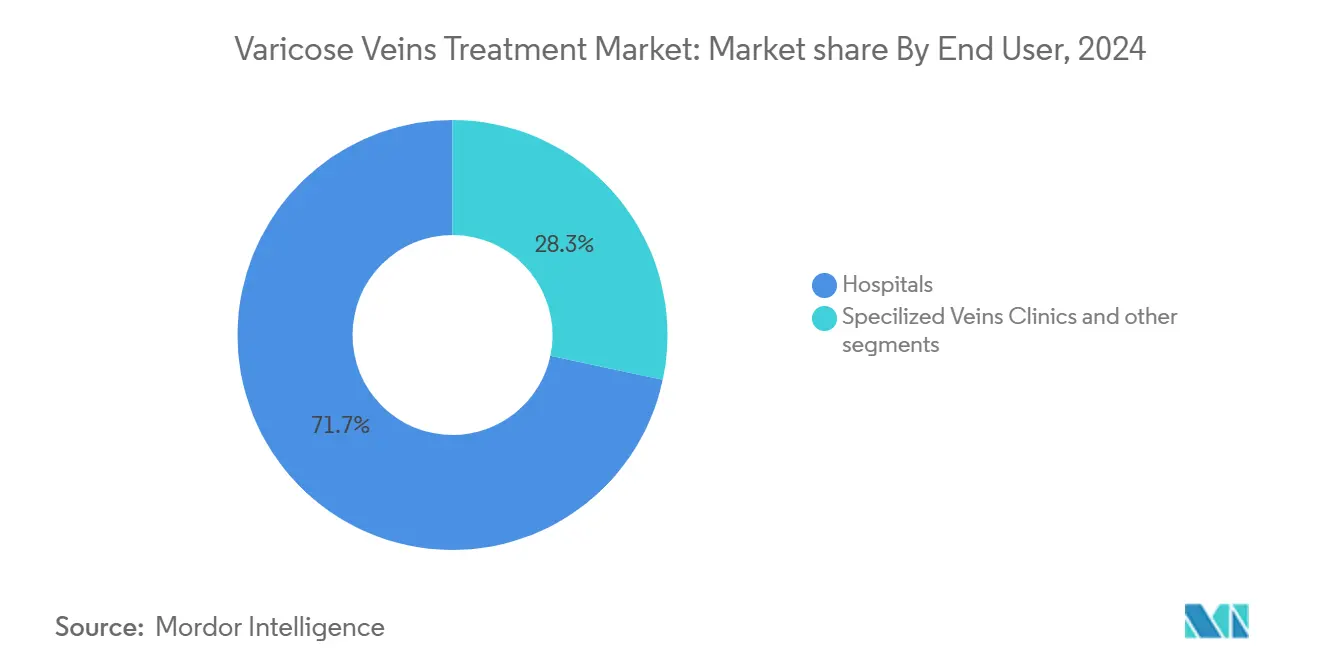

- Par utilisateur final, les hôpitaux détenaient 71,67% de la taille du marché du traitement des varices en 2024, tandis que les cliniques spécialisées des veines progressent à un TCAC de 7,04% entre 2025 et 2030.

- Par type de veine, les interventions de la grande veine saphène représentaient 63,50% de la part du marché du traitement des varices en 2024 ; les veines perforantes et accessoires représentent le segment à croissance la plus rapide avec un TCAC de 7,54% jusqu'en 2030.

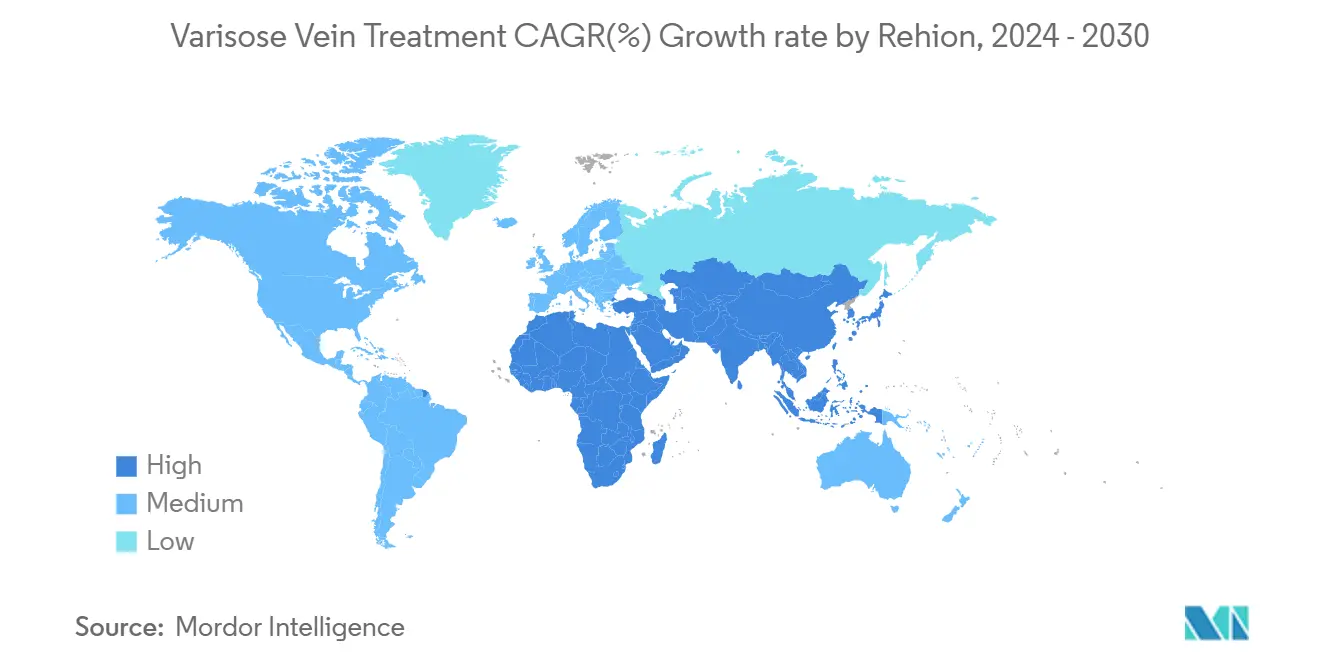

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 43,20% en 2024, pourtant l'Asie-Pacifique est prête à croître à un TCAC de 6,34% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Traitement des Varices

Analyse d'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préférence croissante pour les chirurgies minimalement invasives | 1.80% | Mondiale (adoption précoce en Amérique du Nord & Europe) | Court terme (≤ 2 ans) |

| Insuffisance veineuse chronique liée à l'obésité | 1.20% | Mondiale, notamment Amérique du Nord et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Extension du remboursement Medicare pour l'ablation thermique endoveineuse | 1.50% | États-Unis avec répercussions sur d'autres marchés développés | Court terme (≤ 2 ans) |

| Triage par téléconsultation stimulant les références précoces | 0.90% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Augmentation des cliniques de veines de bureau adoptant les technologies NTNT à travers l'Europe | 0.70% | Europe (Allemagne, Royaume-Uni, France) | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de fermeture adhésive au cyanoacrylate dans les hôpitaux privés moyen-orientaux | 0.40% | Moyen-Orient (pays du CCG) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Chirurgies Minimalement Invasives

Les patients optent de plus en plus pour des solutions ambulatoires qui raccourcissent la récupération et minimisent les cicatrices. L'ablation endoveineuse, la fermeture au cyanoacrylate, et la sclérothérapie mousse dominent maintenant le marché du traitement des varices, offrant une efficacité clinique comparable à la chirurgie ouverte avec moins de complications. VenaSeal atteint un taux de fermeture de 94,6% à cinq ans et permet un retour immédiat à l'activité, illustrant l'avantage concurrentiel des systèmes à cathéter. Le changement accélère la retraite de l'éveinage, redirigeant le capital vers les générateurs de radiofréquence, les consoles endolaser, et les technologies NTNT qui s'adaptent aux flux de travail de bureau. Alors que les portefeuilles de dispositifs s'élargissent, les leaders technologiques se différencient par des taux de récurrence plus bas et des exigences d'anesthésie simplifiées. Le positionnement de produit autour de la commodité du patient est devenu un pilier marketing central qui résonne à travers les canaux auto-payés et remboursés.

Insuffisance Veineuse Chronique Liée à l'Obésité

L'escalade de la prévalence de l'obésité corrèle avec l'hypertension veineuse accrue, propulsant la demande de soins interventionnels. Les individus en surpoids connaissent un risque 1,5 fois plus élevé de pathologie variqueuse parce que l'excès de poids compromet la compétence des valves veineuses. Les femmes avec un IMC élevé rapportent des scores de qualité de vie plus bas et des indices de douleur plus élevés, poussant les prestataires à recommander des procédures définitives plus tôt dans le cours de la maladie. Cette tendance démographique élargit le marché du traitement des varices en amplifiant le besoin de thérapie de compression, dispositifs ablatifs, et diagnostics de suivi. Les fabricants de dispositifs répondent avec des cathéters de plus grand diamètre et des systèmes de livraison améliorés pour accommoder divers calibres de veines. Les initiatives de santé publique qui encouragent la réduction de poids soutiennent indirectement le volume de procédures en améliorant la sensibilisation des soignants et les schémas de référence.

Extension du Remboursement Medicare pour l'Ablation Thermique Endoveineuse

Le soutien réglementaire aux États-Unis classe maintenant l'ablation endoveineuse et les thérapies connexes comme médicalement nécessaires lorsque les mesures conservatrices échouent, déplaçant une cohorte senior substantielle dans la base adressable assurée. La couverture de 1 814 USD par procédure dans les centres ambulatoires-moins une responsabilité patient de 362 USD-a catalysé la migration de l'hôpital vers les environnements de bureau. Les cliniques spécialisées des veines capitalisent sur l'économie favorable pour s'étendre géographiquement, investissant dans des suites d'échographie et des dispositifs à lumière jetable qui optimisent le débit. L'extension du remboursement élève les taux d'utilisation, permettant aux fabricants de prévoir un stockage plus prévisible, et renforce la confiance des médecins à investir dans de nouvelles plateformes de générateurs. Les effets secondaires incluent des cycles d'itération technologique plus rapides et une demande accrue pour les accessoires d'appoint tels que les gaines jetables et les cathéters de fermeture.

Triage par Téléconsultation Stimulant les Références Précoces

Les algorithmes distants standardisés, tels que VELTAS, segmentent les patients par urgence, permettant aux équipes de soins primaires d'acheminer les cas veineux complexes vers des spécialistes en jours plutôt qu'en mois. La référence plus précoce retarde la progression de la maladie, réduit le développement d'ulcères, et élargit la taille du marché du traitement des varices en capturant des cas qui historiquement traînaient non traités. Le monitoring de télésanté stimule aussi la conformité, avec des systèmes de rappel incitant l'utilisation de bas et les visites de suivi. Les patients ruraux gagnent accès à l'expertise métropolitaine, élargissant la pénétration géographique sans investissement de briques et mortier. Les métriques d'engagement numérique aident aussi les cliniques à raffiner les dépenses marketing et identifier les micro-régions sous-desservies. Les fabricants de dispositifs groupent maintenant les applications de télé-monitoring avec les kits de procédures, s'intégrant tout au long du parcours de soins.

Analyse d'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé à la charge du patient | −1.2% | Mondiale, particulièrement marchés émergents avec couverture d'assurance limitée | Moyen terme (2-4 ans) |

| Préoccupations de sécurité | −0.8% | Mondiale | Court terme (≤ 2 ans) |

| Ruptures de stock de médicaments sclérosants dans les hôpitaux publics subsahariens | −0.3% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Règles rigides d'accréditation d'ablation laser ralentissant l'adoption au Japon | −0.2% | Japon | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé à la Charge du Patient

Les procédures considérées comme purement cosmétiques tombent souvent hors de la couverture d'assurance, forçant les patients à s'auto-financer de multiples séances et l'imagerie auxiliaire. Les marchés émergents ressentent plus vivement la pression où les réseaux de payeurs restent naissants, tempérant la pénétration des cathéters premium et adhésifs spécialisés. Les prestataires répondent en offrant des plans de paiement flexibles et en groupant les traitements bilatéraux pour réduire le coût par jambe, pourtant la sensibilité au prix persiste. La contrainte oriente certains patients vers la gestion par compression uniquement, ralentissant les courbes d'adoption dans les segments à revenus inférieurs. Les fabricants d'équipement ingénierent donc des consoles RF simplifiées avec prix modulaire pour adresser les cliniques dans les géographies contraintes par les coûts.

Préoccupations de Sécurité

Les brûlures cutanées, blessures nerveuses, et événements thromboemboliques associés à l'ablation thermique tempèrent l'enthousiasme des médecins, surtout dans les centres ambulatoires manquant de soutien chirurgical immédiat. Les alternatives non-thermiques posent des risques d'allergie, nécessitant des protocoles de test de patch qui ajoutent des étapes logistiques. La variabilité de la technique opératoire magnifie les taux de complication, élevant les seuils d'accréditation dans des marchés comme le Japon. Les fabricants atténuent les perceptions par des registres à long terme, des cathéters à longueur de chauffage double, et des pointes de fibre optique jetables qui protègent les tissus environnants. Les données de sécurité robustes deviennent critiques dans les évaluations d'appel d'offres, et les entreprises avec des profils supérieurs gagnent les formulaires hospitaliers plus facilement. La contrainte pousse la recherche vers les systèmes de champ pulsé ou mécanochimiques de nouvelle génération promettant des dommages collatéraux minimaux.

Analyse des Segments

Par Type de Traitement : L'Ablation Endoveineuse Mène le Changement de la Chirurgie

La sclérothérapie contrôlait 68,70% des revenus de 2024, reflétant sa polyvalence pour les vaisseaux de petit diamètre et les veines d'araignée. L'ablation endoveineuse, cependant, enregistre un TCAC de 7,13% qui élève sa contribution au marché du traitement des varices sur l'horizon de prévision. Le succès de la technique repose sur des dispositifs tels que ClosureFast, qui affiche 91,9% de fermeture et 94,9% de résultats sans reflux cinq ans après l'intervention. Avec chaque mise à jour clinique, les payeurs deviennent plus à l'aise pour financer l'ablation comme option de première ligne, déplaçant la ligature et l'éveinage.

Le momentum technologique se centre maintenant sur les systèmes non-thermiques, non-tumescents comme ClariVein MOCA, qui combine l'agitation mécanique avec la livraison de sclérosant. La fermeture adhésive au cyanoacrylate élève davantage la satisfaction des patients en supprimant les exigences de bas post-procédure, critique pour la conformité durant les climats plus chauds. Ces innovations réduisent le temps d'anesthésie et permettent le renouvellement de même salle, avantages que les cliniques spécialisées convertissent en volumes de procédures quotidiennes plus élevés. En conséquence, les analystes de segment s'attendent à une repondération continue vers les interventions à base de cathéter au sein du marché du traitement des varices.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Produit : Les Dispositifs de Support Gagnent en Dynamique

Les plateformes d'ablation ont généré 46,80% des ventes de 2024, soulignant la primauté des consoles RF et laser. Pourtant les accessoires et produits de compression croissent de 6,57% par an car ils sous-tendent le succès péri-procédural. Les bas gradués restent le pilier de la thérapie conservatrice et de la prophylaxie post-ablation, endorsés par l'American Venous Forum pour le soulagement symptomatique et la prévention d'ulcères.

Les kits d'injection de mousse, illustrés par Varithena avec la technologie brevetée Microfoam UDSS, renforcent le segment avec une formulation prête à l'emploi qui contourne les étapes de mélange manuel. Les sondes échographiques, introducteurs jetables, et guides de lumière à fibre optique complètent la demande d'accessoires en assurant l'accès précis aux veines et le contrôle thermique. La pile procédurale élargit donc la taille du marché du traitement des varices par les flux de revenus auxiliaires même alors que les marges de console se compriment. Les feuilles de route manufacturières mettent l'accent sur les poignées ergonomiques, seringues de verrouillage à usage unique, et ensembles de cathéter codés couleur pour rationaliser la formation et le suivi d'inventaire.

Par Utilisateur Final : Les Cliniques Spécialisées Défient la Dominance Hospitalière

Les hôpitaux représentaient 71,67% des traitements en 2024 grâce aux flux de remboursement établis et ressources d'imagerie. Néanmoins, les cliniques spécialisées s'étendent de 7,04% annuellement, attirant les patients cherchant une planification rapide et des co-payements inférieurs. Le Center for Vein Restoration illustre cette trajectoire avec plus de 200 000 interactions patients annuellement à travers 100+ installations.

Les opérateurs de clinique bénéficient de générateurs RF compacts et modules laser plug-and-play qui s'adaptent aux salles d'examen standard, obviant les frais généraux de théâtre opératoire. Les plateformes de téléconsultation canalisent les patients triagés directement en rendez-vous de même semaine, réduisant les fuites vers les hôpitaux concurrents. Ce changement redistribue les revenus au sein du marché du traitement des varices et stimule les OEM de dispositifs à concevoir des modèles de location amicaux aux cliniques et contrats de service. Les hôpitaux répondent en ouvrant des suites dédiées aux veines et en s'associant avec des chaînes ambulatoires pour préserver les flux de référence.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Veine : Les Veines Perforantes Présentent une Opportunité Technique

L'intervention sur la grande veine saphène représentait 63,50% des procédures de 2024, conduite par sa dominance dans la pathologie de reflux. Pourtant les veines perforantes et accessoires grimpent à un TCAC de 7,54% alors que les directives cliniques appellent à adresser les perforantes incompétentes plus larges que 3,5 mm avec >500 ms de reflux.

L'ablation laser endoveineuse utilisant des fibres Nd:YAG de 1 320 nm s'est avérée efficace pour ces canaux anatomiquement difficiles, élargissant le confort des médecins. La R&D de l'industrie se concentre sur les cathéters à pointe angulée et gaines écho-radiopaques qui naviguent les pistes tortueuses. Alors que la connaissance se répand, les plans de traitement compréhensifs couvrent de plus en plus les segments axiaux et perforants, élargissant la part du marché du traitement des varices pour les dispositifs spécialisés qui s'attaquent à la maladie multi-segment. Le logiciel vasculaire mappe maintenant les voies de reflux, guidant les interventions échelonnées qui améliorent les temps de guérison d'ulcères et réduisent la récurrence.

Analyse Géographique

L'Amérique du Nord a retenu 43,20% de part de revenus en 2024, sous-tendue par l'infrastructure d'imagerie avancée, haute sensibilisation, et politiques Medicare favorables qui remboursent l'ablation endoveineuse après l'échec de soins conservateurs. Les chaînes hospitalières ont élargi les suites ambulatoires, et les bundles de payeurs récompensent l'efficience, permettant aux cliniciens de programmer les jambes bilatérales en une visite. Le lancement par Boston Scientific du Système d'Ablation à Champ Pulsé FARAPULSE a alimenté les ventes régionales qui ont augmenté de 13,8% année sur année, illustrant l'appétit technologique robuste.

L'Europe suit, soutenue par de forts systèmes publics en Allemagne, au Royaume-Uni, et en France qui incorporent rapidement les dispositifs basés sur preuves. La région a embrassé les approches NTNT, et la clarté réglementaire soutient les déploiements rapides une fois que la surveillance post-marché confirme la sécurité. La parité de remboursement entre les méthodes RF et laser nivelle la compétition et suscite des mises à niveau itératives telles que les cathéters à chauffage double de BD. Les nations sud-européennes reflètent les schémas d'adoption avec un retard lié aux budgets fiscaux, pourtant la demande des patients reste stable due aux attentes cosmétiques élevées.

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,34%, conduit par l'expansion de capacité au Japon, Chine, et Inde. L'accréditation stricte du Japon ralentit l'adoption laser mais stimule l'innovation dans les simulateurs de formation et plateformes d'e-credential. L'approbation 2024 de FARAPULSE par la Chine a déverrouillé une base de population qui peut gonfler la taille du marché du traitement des varices une fois que les chaînes ambulatoires urbaines s'étendent. La croissance rapide de l'assurance privée en Inde couple avec les revenus croissants de classe moyenne pour alimenter les importations de dispositifs. L'Australie et la Corée du Sud maintiennent des cycles de mise à niveau stables alors que les cliniques retirent les lasers diode plus anciens pour les générateurs RF. Le Moyen-Orient, mené par les états du CCG, adopte les systèmes premium de cyanoacrylate parce que les patients aisés valorisent la récupération sans compression. L'Afrique subsaharienne croît d'une base plus petite ; la volatilité de chaîne d'approvisionnement autour des médicaments sclérosants réduit le volume dans les hôpitaux publics, mais les centres privés en Afrique du Sud soutiennent une adoption modeste. L'Amérique du Sud, menée par le Brésil et l'Argentine, connaît des comptes procéduraux croissants alignés avec la couverture privée élargie.

Paysage Concurrentiel

Le marché du traitement des varices héberge des conglomérats diversifiés et spécialistes vasculaires focalisés se disputant à travers les niches RF, laser, sclérothérapie, et adhésive. L'achat par Boston Scientific de Silk Road Medical pour 1,26 milliard USD et Bolt Medical pour jusqu'à 664 millions USD signale une stratégie d'expansion multi-plateforme visant les portefeuilles vasculaires de bout en bout. Medtronic exploite une décennie de données ClosureFast et VenaSeal, vantant des taux de fermeture à cinq ans au-dessus de 90% qui fortifient la loyauté de marque.

AngioDynamics positionne son système laser VenaCure EVLT comme une alternative coût-efficace, attirant les cliniques soucieuses de budget. Le cathéter Venclose de BD introduit des longueurs de chauffage double qui permettent aux médecins de traiter divers diamètres de veines sans changer de jetables, simplifiant l'inventaire. Le stent veineux Duo de Philips, approuvé par la FDA en 2024, élargit les options de dispositifs d'appoint pour les patients avec obstruction d'écoulement concomitante.

Les manuels de jeu concurrentiels tournent autour de la génération de preuves cliniques, conception conviviale de bureau, et alliances de distribution mondiale. Les firmes courtisent les chaînes ambulatoires avec des packages de console location-achat et accords de service groupés qui déchargent le risque de maintenance. Les stratégies d'entrée de marché émergent comportent des kits RF de niveau valeur et hubs de formation localisés. Les barrières de propriété intellectuelle persistent dans les formulations de mousse propriétaires et géométries de pointe de cathéter, tandis que la différenciation de service inclut les apps de télé-monitoring qui renforcent la conformité post-opératoire.

Leaders de l'Industrie du Traitement des Varices

Medtronic Plc

AngioDynamics, Inc.

Lumenis

Teleflex Incorporated

Quanta System (El.en.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Jan 2025 : Stryker a acquis Inari Medical, marquant son entrée dans le traitement vasculaire périphérique.

- Jan 2025 : Boston Scientific a acquis Bolt Medical pour jusqu'à 664 millions USD, ajoutant des technologies de traitement de flux sanguin.

- Juillet 2024 : Le Système d'Ablation à Champ Pulsé FARAPULSE a gagné l'approbation réglementaire chinoise, élargissant la portée régionale de Boston Scientific

Portée du Rapport du Marché Mondial du Traitement des Varices

Les varices sont des veines superficielles présentes sous la peau dans les jambes, qui deviennent élargies et tordues. Le marché du traitement des varices inclut le type de traitement et les dispositifs utilisés pour le même. Le marché est segmenté par type de traitement, produit, et géographie. Par type de traitement, le marché est segmenté en ablation endoveineuse, sclérothérapie par injection, et ligature/éveinage chirurgical. Par produit, le marché est segmenté en dispositifs d'ablation (dispositifs d'ablation par radiofréquence et dispositifs d'ablation laser), produits de fermeture veineuse, et produits chirurgicaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre aussi les tailles de marché estimées et tendances pour 17 pays différents à travers les régions majeures, mondialement. Le rapport offre la valeur du marché (en millions USD) pour les segments ci-dessus.

| Ablation Endoveineuse | Radiofréquence (RFA) |

| Laser (EVLA) | |

| Mécanochimique (MOCA) | |

| Fermeture au Cyanoacrylate | |

| Sclérothérapie | Liquide |

| Mousse | |

| Ligature & Éveinage Chirurgical | |

| Autres |

| Dispositifs d'Ablation | Générateurs & Cathéters RFA |

| Consoles & Fibres Laser | |

| Systèmes de Fermeture Non-thermiques | |

| Kits d'Injection de Sclérothérapie | |

| Dispositifs & Accessoires de Support |

| Hôpitaux |

| Centres Spécialisés des Veines |

| Autres |

| Grande Veine Saphène |

| Petite Veine Saphène |

| Veines Perforantes & Accessoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Ablation Endoveineuse | Radiofréquence (RFA) |

| Laser (EVLA) | ||

| Mécanochimique (MOCA) | ||

| Fermeture au Cyanoacrylate | ||

| Sclérothérapie | Liquide | |

| Mousse | ||

| Ligature & Éveinage Chirurgical | ||

| Autres | ||

| Par Produit | Dispositifs d'Ablation | Générateurs & Cathéters RFA |

| Consoles & Fibres Laser | ||

| Systèmes de Fermeture Non-thermiques | ||

| Kits d'Injection de Sclérothérapie | ||

| Dispositifs & Accessoires de Support | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Spécialisés des Veines | ||

| Autres | ||

| Par Type de Veine | Grande Veine Saphène | |

| Petite Veine Saphène | ||

| Veines Perforantes & Accessoires | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du traitement des varices en 2030 ?

Le marché devrait atteindre 1,80 milliard USD d'ici 2030.

Quel type de traitement croît le plus rapidement ?

L'ablation endoveineuse s'étend à un TCAC de 7,13% jusqu'en 2030, dépassant les autres modalités.

Quelle est la taille de la part de l'Amérique du Nord des revenus mondiaux ?

L'Amérique du Nord représente 43,20% des ventes mondiales en 2024.

Pourquoi les cliniques spécialisées des veines gagnent-elles en traction ?

Les cliniques ambulatoires offrent des temps d'attente plus courts, triage par téléconsultation, et coûts procéduraux plus bas, conduisant un TCAC de 7,04% dans ce segment d'utilisateur final.

Quelle tendance technologique remodèle la pratique européenne ?

Les systèmes non-thermiques, non-tumescents (NTNT) tels que l'ablation mécanochimique et la fermeture au cyanoacrylate voient une adoption rapide à travers les bureaux européens.

Dernière mise à jour de la page le: