Tendances du marché de Services d'audit aux États-Unis Industrie

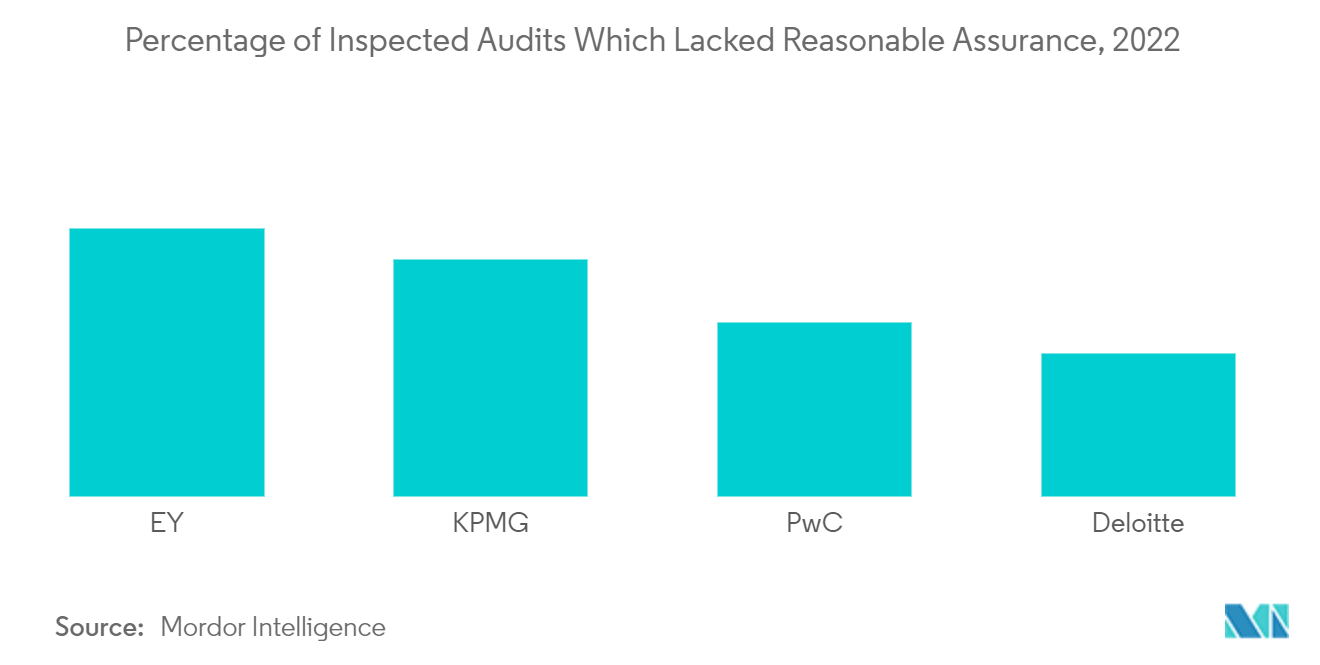

Baisse de la qualité de laudit des Big 4

Compte tenu de la forte concentration du marché des services d'audit aux États-Unis, les investisseurs ont soulevé des problèmes concernant la probabilité d'une plus faible concentration d'audits, ce qui peut également entraîner une moindre protection des investisseurs. Une interdiction ou une suspension de lune des entreprises pourrait avoir un effet catastrophique sur le marché, car cela créerait un vide énorme que le reste des marchés ne pourrait pas gérer. Et cela étant dit, ces cabinets sont raisonnablement assurés de leur position par les régulateurs daudit. Les auditeurs deviennent rapidement complaisants et éliminent déjà certaines procédures d'audit pour réduire les coûts, acceptent des clients plus risqués, consentent aux exigences de la direction et étendent de manière agressive leur gamme de services non-audit plus risqués sous la marque de cabinet d'audit de confiance, ce qui ne ferait qu'augmenter le normes d'audit

Le principal facteur en cause pourrait être le fonctionnement des quatre grandes entreprises et de leurs filiales. Ces filiales agissent plus comme des filiales commerciales juridiquement distinctes que comme des filiales de réseaux mondiaux, qui partagent la même philosophie. À moins que les régulateurs nagissent avec fermeté, la qualité des audits devrait encore se dégrader

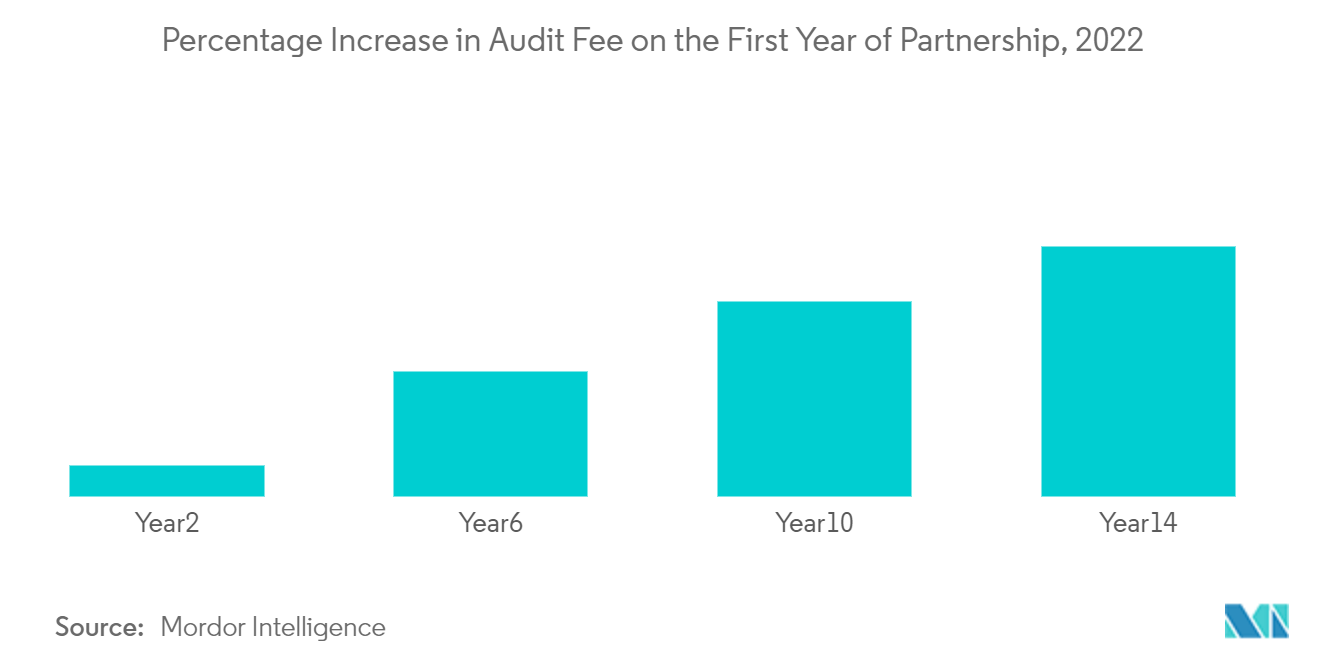

Les quatre grands cabinets augmentent les frais daudit à mesure que la durée du mandat augmente

Laugmentation des frais daudit pour les sociétés titulaires est une preuve significative de la raison pour laquelle les quatre grandes entreprises monétisent labsence de concurrence ou de réglementation. Alors que la convention veut que les entreprises facturent moins à leurs clients permanents qui fournissent l'activité depuis longtemps, il n'en va pas de même pour les quatre grandes entreprises américaines. Les entreprises justifient une telle augmentation par laugmentation de la charge de travail à mesure que lentreprise se développe, et par lévolution de la structure de lentreprise qui a eu des conséquences néfastes sur laudit. Cependant, il nen va pas de même pour les quatre grandes entreprises dont les frais restent stables et diminuent légèrement. En moyenne, les quatre grands cabinets d'audit facturent à leurs clients des honoraires 32 % plus élevés au cours de la 14e année, contre une baisse de 6 % des honoraires des cabinets d'audit non-grands au cours de la même période. L'augmentation des honoraires est une conséquence directe du pouvoir de ces sociétés dans le domaine de l'audit. Compte tenu de la liste des interdictions imposées dans dautres pays, ce nest quune question de temps avant que ces entreprises soient invitées à suivre des réglementations plus strictes