Taille et part du marché des capteurs de vibration américains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 1.83 Milliards de dollars |

| Taille du Marché (2030) | 2.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des capteurs de vibration américains par Mordor Intelligence

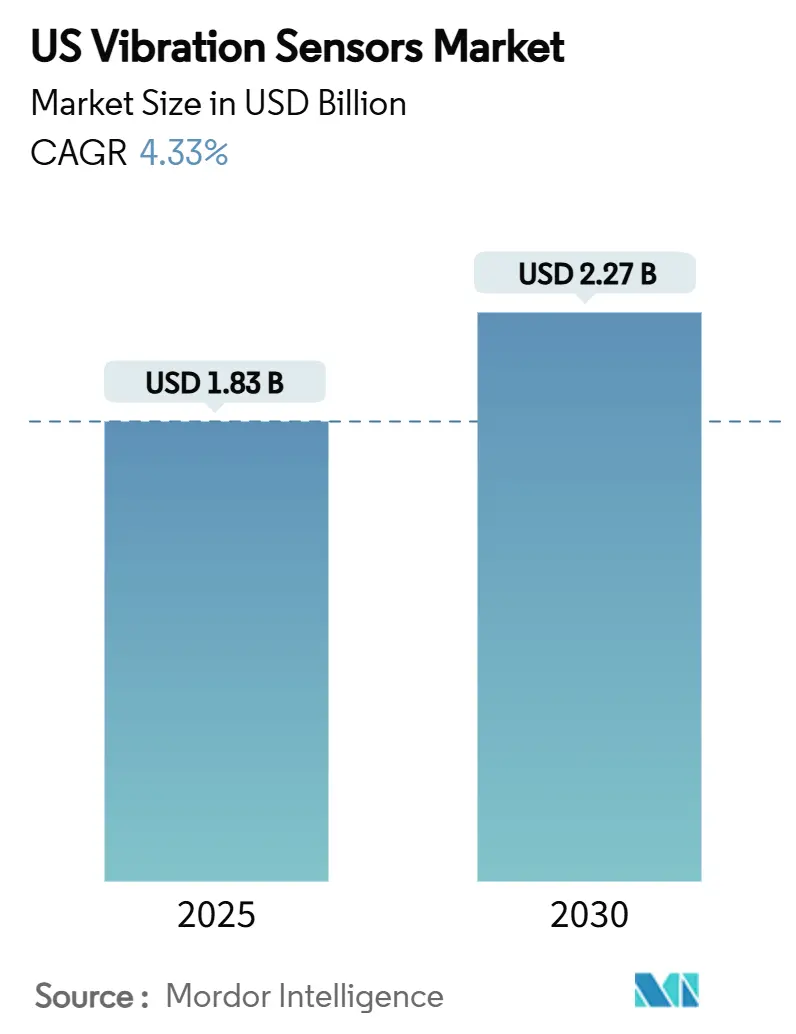

La taille du marché des capteurs de vibration des États-Unis un atteint 1,83 milliard USD en 2025 et devrait atteindre 2,27 milliards USD d'ici 2030, reflétant un TCAC de 4,33%. Le marché des capteurs de vibration américains évolue de l'expansion volumique vers la création de valeur axée sur la technologie alors que les utilisateurs finaux adoptent l'IA de périphérie, la connectivité sans fil et les pratiques de l'Industrie 4.0. L'adoption de l'analytique prédictive, les pressions de conformité d'OSHA et des normes API, et le besoin de limiter les arrêts non planifiés soutiennent une croissance de demande stable. Les nœuds sans fil, les conceptions à récupération d'énergie et les accéléromètres basés sur MEMS élargissent les options de déploiement à travers les actifs industriels vieillissants. Les fournisseurs se différencient par des solutions intégrées qui regroupent le matériel avec l'analytique cloud tout en formant des partenariats d'écosystème pour relever les défis de cybersécurité et d'intégration des systèmes existants.

Points clés du rapport

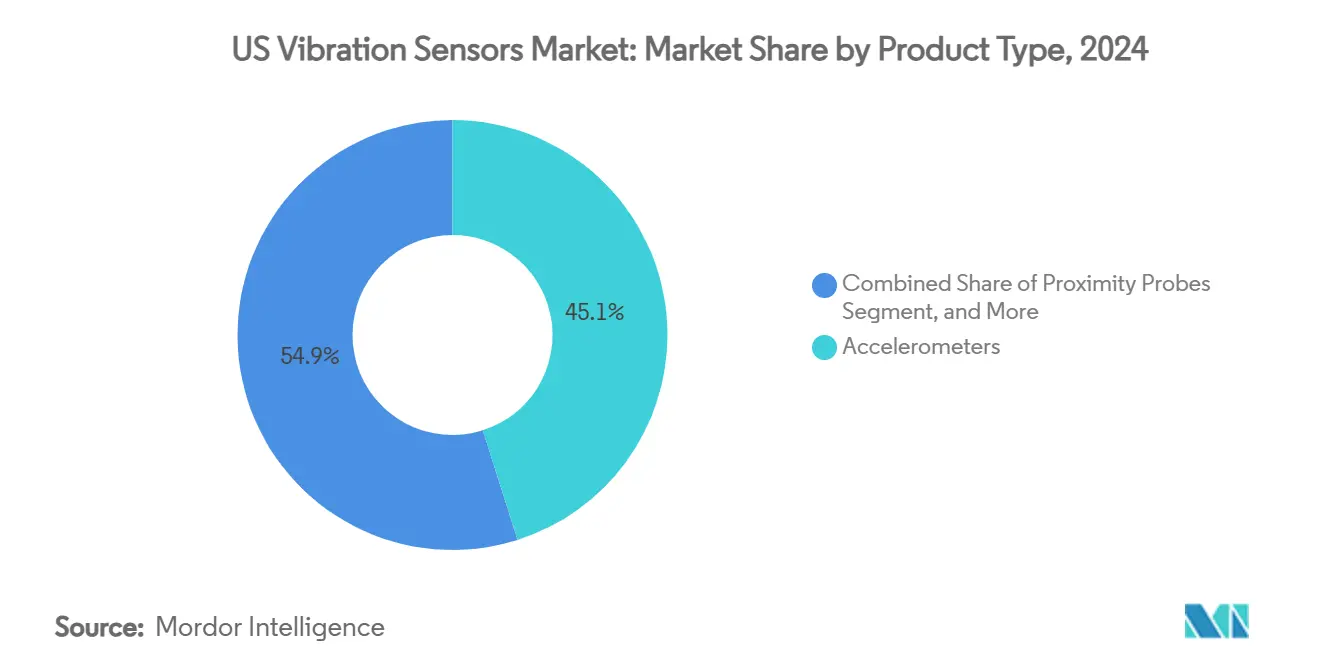

- Par type de produit, les accéléromètres détenaient 45,1% de la part de marché des capteurs de vibration des États-Unis en 2024, tandis que les capteurs de vitesse devraient croître à un TCAC de 7,81% jusqu'en 2030.

- Par technologie de capteur, les systèmes numériques filaires représentaient 61,3% de la part de revenus en 2024 ; les solutions sans fil devraient croître à un TCAC de 9,23% jusqu'en 2030.

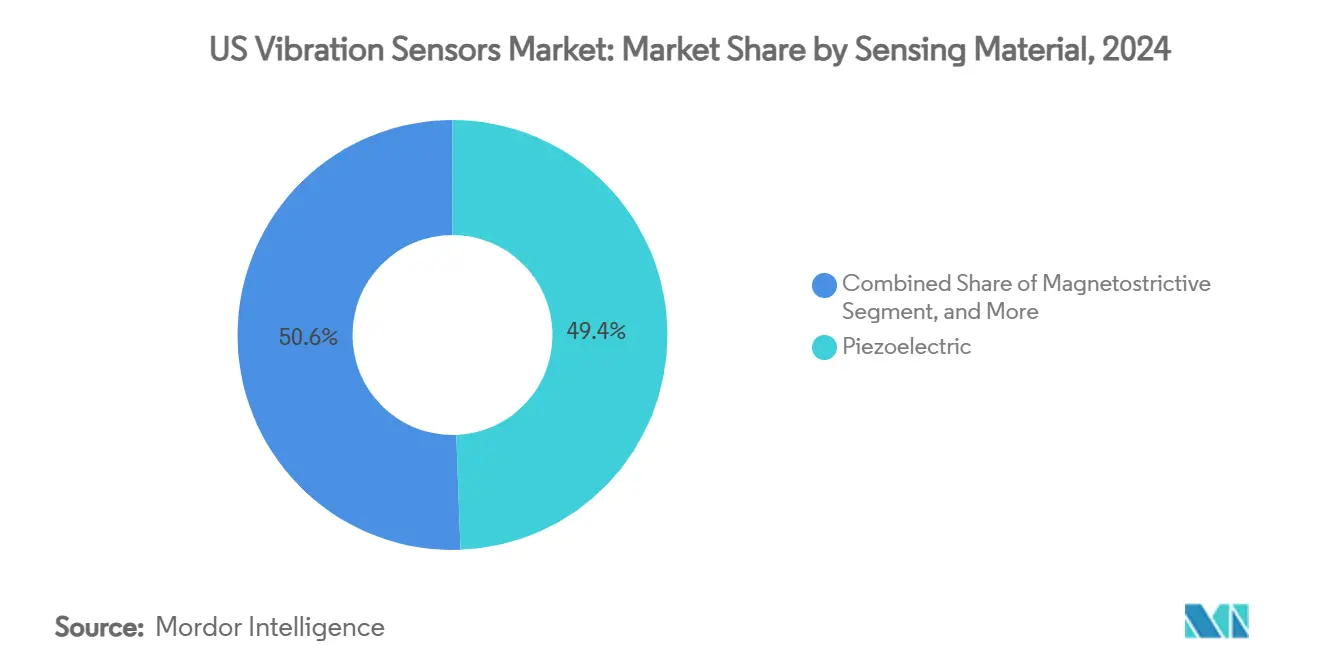

- Par matériau de détection, les capteurs piézoélectriques commandaient 49,4% de la taille du marché des capteurs de vibration des États-Unis en 2024, tandis que les dispositifs MEMS devraient progresser à un TCAC de 8,62%.

- Par industrie d'utilisateur final, le pétrole et le gaz menaient avec 21,8% de part de revenus en 2024, tandis que la production d'énergie devrait enregistrer le TCAC le plus élevé à 6,91% sur 2025-2030.

Tendances et insights du marché des capteurs de vibration américains

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour les programmes de maintenance prédictive | +1.2% | Mondial, avec concentration dans les couloirs industriels américains | Moyen terme (2-4 ans) |

| Nœuds de vibration sans fil compatibles IIoT gagnant en popularité | +0.9% | Ceinture manufacturière américaine, couloir énergétique du Texas | Court terme (≤ 2 ans) |

| Adoption accélérée d'accéléromètres à faible coût basés sur MEMS | +0.7% | National, avec gains précoces dans les clusters automobiles | Moyen terme (2-4 ans) |

| Pressions de conformité OSHA et API dans les industries dangereuses | +0.6% | Côte du Golfe, régions des Appalaches, raffineries de Californie | Long terme (≥ 4 ans) |

| Analytique IA de périphérie débloquant de nouveaux pools de valeur | +0.5% | Silicon Valley, couloir technologique de Boston, Austin | Court terme (≤ 2 ans) |

| Électrification des véhicules entraînant la détection de vibrations haute fréquence | +0.4% | Detroit, Californie, régions automobiles du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les programmes de maintenance prédictive

Les arrêts non planifiés coûtent plus de 50 milliards USD chaque année dans la fabrication américaine, provoquant un passage des stratégies de maintenance basées sur le temps vers celles basées sur l'état. De nombreuses usines déploient maintenant une surveillance continue des vibrations qui détecte l'usure des roulements et le désalignement précocement, prolongeant la durée de vie des actifs jusqu'à 30% tout en réduisant l'inventaire de pièces de rechange. L'apprentissage automatique appliqué aux données spectrales identifie les anomalies que les analystes humains peuvent manquer, surtout dans les installations avec des machines en interaction. Les opérateurs de parcs éoliens utilisant ces outils ont évité une perte de production évaluée à 4-5 millions EUR (4,3-5,4 millions USD) en prédisant les défaillances de boîtes de vitesses.[1]AspenTech, "Maintenance prédictive dans les éoliennes," aspentech.com Le succès de l'adoption précoce accélère les déploiements plus larges dans l'automobile, les métaux et les sites de transformation alimentaire.[2]IBM, "Étude du coût des arrêts non planifiés," ibm.com

Nœuds de vibration sans fil compatibles IIoT gagnant en popularité

La surveillance sans fil élimine le routage des câbles et permet la couverture d'actifs autrefois considérés comme inaccessibles. Les réseaux LoRaWAN transmettent des données sur plus de 15 kilomètres, prouvés dans la détection environnementale distante.[3]LoRa Alliance, "Réseaux IoT longue portée," iot.org Les dispositifs de récupération d'énergie alimentés par vibrations ambiantes ou chaleur éliminent le travail de changement de batterie, abordant les barrières de coût précédentes. Le capteur Ranger Pro de Baker Hughes, approuvé pour les zones dangereuses mondiales, fournit un modèle pour les opérateurs pétroliers et gaziers poursuivant la surveillance d'état à l'échelle de l'entreprise. Les temps de déploiement courts s'adaptent aux fenêtres de maintenance programmées, supportant les calculs de ROI rapides.

Adoption accélérée d'accéléromètres à faible coût basés sur MEMS

Les accéléromètres MEMS coûtent maintenant moins de 10 USD par unité tout en atteignant des performances de bruit autrefois limitées aux dispositifs piézoélectriques coûtant cinq à dix fois plus cher. Les améliorations de l'usinage du silicium permettent des structures à rapport d'aspect élevé qui augmentent la sensibilité tout en maintenant la robustesse. Les constructeurs de véhicules électriques spécifient des capteurs MEMS pour capturer les signatures de vibration haute fréquence critiques pour l'intégrité des blocs-batteries et le contrôle moteur. La ligne MEMS en boucle fermée haute température de TDK étend la plage de fonctionnement viable au-delà de 175°C, ouvrant les applications de turbines à gaz et géothermiques. Avec l'augmentation des volumes, l'adoption MEMS s'étend aux contextes médicaux, semiconducteurs et d'automatisation des bâtiments.

Pressions de conformité OSHA et API dans les industries dangereuses

Les citations OSHA étendues cas par cas, plus les mandats API 670 pour les équipements rotatifs, entraînent la surveillance continue des pompes, compresseurs et turbines. Les amendes, la remédiation et les arrêts peuvent dépasser 1 million USD par incident, faisant des capteurs de vibration un investissement d'atténuation des risques. Les conceptions intrinsèquement sûres classées pour les zones Classe I Division 2 répondent aux règles strictes de limitation d'énergie tout en supportant la programmation à travers le verre qui évite l'ouverture d'enceinte. Les programmes de conformité regroupent souvent les capteurs avec des tableaux de bord cloud qui documentent les pistes d'audit pour les assureurs et régulateurs.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes d'intégration avec les machines existantes | -0.8% | Régions manufacturières de la Rust Belt, raffineries vieillissantes | Moyen terme (2-4 ans) |

| Pénurie de capteurs intrinsèquement sûrs pour les zones Classe I/Div II | -0.6% | Complexes pétrochimiques de la Côte du Golfe, régions minières | Court terme (≤ 2 ans) |

| Risques de cybersécurité des capteurs connectés | -0.4% | Infrastructure critique nationale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériaux céramiques piézo | -0.3% | Impact mondial, concentré dans la fabrication high-tech | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'intégration avec les machines existantes

Beaucoup d'installations s'appuient sur des équipements construits il y un des décennies sans supports de capteurs standardisés ou ports de communication. La modernisation peut coûter trois à cinq fois plus que l'installation de capteurs sur de nouveaux actifs. Les effets de résonance dans les cadres plus anciens compliquent la fidélité du signal et demandent des fixations personnalisées qui ajoutent des heures de travail. Plusieurs générations de protocoles propriétaires nécessitent des passerelles qui augmentent les dépenses d'investissement et l'exposition à la cybersécurité. La plateforme Voyager4 d'Analog Devices offre un montage adaptatif et une IA sur nœud pour contrer ces obstacles, bien que la sensibilité aux prix ralentisse l'adoption.

Pénurie de capteurs intrinsèquement sûrs pour les zones Classe I/Div II

Les cycles de certification durent 18-24 mois, limitant la disponibilité des dispositifs approuvés. Les exigences de conception telles que les circuits de limitation d'énergie augmentent les prix unitaires jusqu'à 400% par rapport aux modèles à usage général, étirant les budgets de projet. Les arrêts pétrochimiques ont été bloqués quand les capteurs qualifiés étaient en rupture de stock, forçant la reprogrammation des inspections. Les enregistreurs portables intrinsèquement sûrs pour les mines de charbon montrent l'innovation, mais les volumes de production restent insuffisants pour atténuer le risque d'approvisionnement. Les opérateurs considèrent le double approvisionnement et les contrats à long terme pour sécurer la continuité d'approvisionnement.

Analyse des segments

Par type de produit : Les accéléromètres mènent la transformation industrielle

Les accéléromètres représentaient 45,1% des expéditions de 2024, soulignant leur polyvalence à travers les plages de fréquence. Les capteurs de vitesse affichent le TCAC le plus élevé de 7,81% car ils capturent les défauts basse fréquence plus tôt dans les gros équipements rotatifs. Les dispositifs multi-paramètres combinent accélération, vitesse et température pour simplifier l'installation et réduire le coût total de possession. Analog Devices intègre l'IA de périphérie dans ces packages, permettant la classification de défauts sur nœud qui réduit la bande passante réseau. L'utilisation croissante de la détection de vitesse dans les centrales hydroélectriques et les usines de pâte à papier soutient la diversité des revenus au sein du marché des capteurs de vibration américains.

Le deuxième moteur de croissance réside dans l'expansion des tests de pneus et boîtes de vitesses où les accéléromètres triaxiaux suivent les charges dynamiques composées. Les sondes de proximité, bien que niche, restent indispensables dans les applications de turbines sans contact. Les tachymètres conservent leur valeur comme instruments de référence pour l'analyse d'ordre dans les variateurs de vitesse. Alors que les usines se numérisent, les plateformes de santé des actifs ingèrent des données de tous les types de produits, créant des frais de service qui augmentent les marges matérielles et renforcent les liens fournisseur-client au sein du marché des capteurs de vibration américains.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technologie de capteur : Les solutions sans fil progressent malgré la dominance filaire

Les systèmes numériques filaires ont livré 61,3% des revenus de 2024 grâce à la fiabilité prouvée et aux chemins de câbles existants. Cependant, les nœuds sans fil croissent de 9,23% annuellement alors que la durée de vie de la batterie et la résilience radio s'améliorent. LoRaWAN atteint une portée à l'échelle du kilomètre sur des passerelles uniques, supportant les fermes solaires distribuées. Les architectures hybrides alimentation-plus-sans fil apparaissent dans les salles blanches pharmaceutiques où le temps de fonctionnement et le contrôle de contamination sont primordiaux. La récupération d'énergie aborde les points douloureux de maintenance et étend les cas d'utilisation tels que les fours rotatifs où les collecteurs tournants ajoutent coût et complexité.

Les fonctionnalités de diode de données et le chiffrement AES-256 atténuent les préoccupations de cybersécurité qui favorisaient autrefois les configurations filaires. Les mises à jour de firmware par voie unérienne permettent aux opérateurs de corriger les vulnérabilités sans accès physique. La standardisation sous ISA100 et IEC 62938 promeut l'interopérabilité entre fournisseurs, élargissant l'écosystème pour le marché des capteurs de vibration américains.

Par matériau/principe de détection : La technologie MEMS défie la dominance piézoélectrique

Les cristaux piézoélectriques ont conservé 49,4% de part en 2024 grâce à la tolérance haute température et aux planchers de bruit bas qui conviennent aux applications unérospatiales et énergétiques. Les céramiques sans plomb gagnent en popularité pour répondre aux directives environnementales, atténuant le risque réglementaire futur. Les accéléromètres MEMS croissent de 8,62% annuellement, exploités par les chaînes d'approvisionnement de smartphones qui poussent le coût vers le bas tout en finançant la R&D pour la robustesse industrielle. Les dispositifs MEMS au carbure de silicium tolèrent maintenant les vapeurs chimiques agressives et les températures au-dessus de 200°C, élargissant le déploiement dans les réacteurs chimiques.

Les capteurs magnétostrictifs et à fibre optique occupent des niches où l'immunité électromagnétique importe, telles que les installations IRM et les postes haute tension. Les structures composites de nanotubes de carbone promettent des boîtiers plus légers pour les kits d'inspection par drone, ajoutant une frontière émergente pour le marché des capteurs de vibration américains.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par industrie d'utilisateur final : La production d'énergie stimule l'accélération de croissance

Les clients de production d'énergie enregistrent un TCAC de 6,91%, propulsés par la modernisation du réseau, les expansions de parcs éoliens et la densité d'actifs rotatifs plus élevée dans les centrales de pointe au gaz. Les services publics intègrent des capteurs dans les roulements de turbines, boîtes de vitesses et générateurs pour éviter les arrêts forcés qui perturbent les accords d'achat d'énergie. Le pétrole et le gaz reste le plus grand contributeur de revenus à 21,8% des dépenses de 2024 en raison des flottes rotatives installées étendues et des directives API strictes. L'unérospatiale et la défense demandent une fiabilité extrême, influençant les systèmes de qualité des fournisseurs et les structures de marge.

Les usines de véhicules électriques déploient des nœuds de vibration sur les convoyeurs de batteries et les bancs d'essai moteur pour protéger la qualité du produit. Les hôpitaux utilisent des capteurs MEMS à faible coût pour suivre les vibrations pendant la construction pour protéger le temps de fonctionnement de l'imagerie IRM et CT. Les entreprises minières s'appuient sur des mailles de capteurs sans fil pour superviser les concasseurs et convoyeurs dans les fosses distantes où le déploiement de câbles est prohibitif, soulignant la traction diversifiée pour le marché des capteurs de vibration américains.

Analyse géographique

La Côte du Golfe héberge les déploiements les plus intensifs, alimentés par les usines pétrochimiques et les plateformes offshore nécessitant une surveillance continue pour la conformité de sécurité. Le Texas mélange les opérations énergétiques conventionnelles avec des projets renouvelables en expansion tels que les parcs d'éoliennes et les batteries à l'échelle du réseau, élevant la demande pour les épines dorsales de capteurs sans fil. Les couloirs industriels du Midwest, incluant le Michigan et l'Ohio, modernisent les presses d'estampage et centres d'usinage vieillissants avec des nœuds de vibration pour prolonger la durée de vie des actifs et maintenir les objectifs de débit. La taille du marché des capteurs de vibration américains liée à ces secteurs du Midwest devrait grimper régulièrement alors que la culture de maintenance prédictive se répand.

La Californie soutient la consommation de capteurs haute performance dans les cellules d'essai de moteurs unérospatiaux et les fabs de semiconducteurs qui insistent sur une résolution micro-g. Les incitations de durabilité au niveau de l'État promeuvent davantage l'investissement en surveillance d'état pour réduire le gaspillage énergétique. Dans le Nord-Est, une concentration dense d'usines à cycle combiné et d'installations chimiques stimule les dépenses orientées conformité, tandis que les universités régionales s'associent avec les fournisseurs pour piloter de nouveaux algorithmes de détection. Le commerce transfrontalier avec le Canada influence la logistique d'approvisionnement mais n'altère pas matériellement les décisions d'achat à l'intérieur du marché des capteurs de vibration américains.

La concurrence inter-régionale pour les techniciens de maintenance qualifiés augmente l'adoption d'outils d'automatisation qui comblent les lacunes de main-d'œuvre. Les dépenses d'infrastructure fédérales et les investissements privés en batteries devraient maintenir les niveaux de dépenses d'investissement sains, bénéficiant aux fournisseurs positionnés avec des plateformes évolutives. Les conseils de développement économique régionaux citent de plus en plus les projets de maintenance prédictive comme preuves dans les offres pour attirer la relocalisation manufacturière, fournissant un autre vent favorable pour les trajectoires de croissance des capteurs de vibration.

Paysage concurrentiel

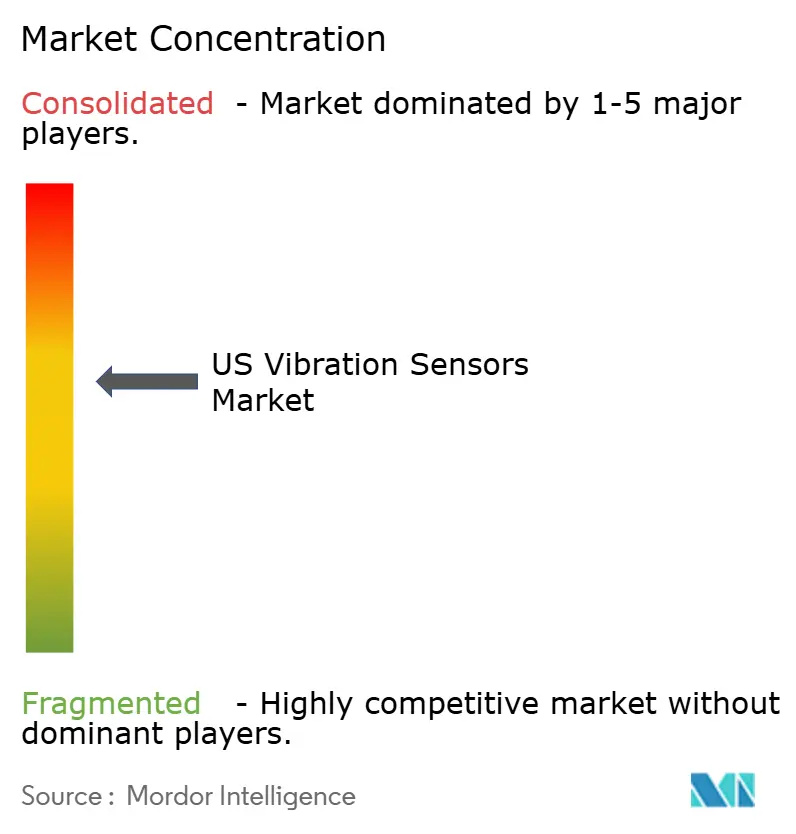

Le marché des capteurs de vibration américains reste modérément fragmenté, avec les cinq premiers acteurs contrôlant environ 35-40% des revenus. Les multinationales mondiales offrent de larges portefeuilles couvrant capteurs, passerelles et logiciels d'analytique, tandis que les spécialistes régionaux se concentrent sur les certifications de zones dangereuses ou la mesure par fibre optique. Le partenariat de Honeywell avec Analog Devices intègre les sorties de capteurs dans les suites de gestion de bâtiments, permettant aux clients de consolider les flux de données HVAC, énergie et santé des actifs. TDK met l'accent sur l'innovation MEMS, dévoilant des modules qui mélangent le co-traitement IA pour réduire le trafic cloud et la latence.

Les dépôts de brevets se concentrent sur la récupération d'énergie sans fil et les modèles de détection d'anomalie, signalant une course pour sécuriser la propriété intellectuelle dans les services centrés sur les données. Les fournisseurs regroupent la formation et les diagnostics distants dans des abonnements, déplaçant les revenus vers des flux récurrents. Certaines entreprises poursuivent des programmes de capteurs installés par OEM qui verrouillent la traction des consommables et des kits de mise à niveau à travers les cycles de vie d'équipement. Les entrants de niche se taillent un espace dans les solutions intrinsèquement sûres, utilisant l'expertise de certification comme barrière à la commoditisation à grande échelle. Alors que les cas d'utilisation s'étendent aux HVAC, ascenseurs et bâtiments intelligents, les alliances inter-domaines élargissent les marchés adressables sans lourde dépense d'investissement pour de nouvelles lignes de produits.

Leaders de l'industrie des capteurs de vibration américains

-

National Instruments Corporation

-

Texas Instruments Incorporated

-

Emerson Electric Co.

-

Honeywell International Inc.

-

SKF USA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : TDK un introduit des accéléromètres MEMS en boucle fermée haute température pour les actifs de turbines à gaz et géothermiques. Ce mouvement étend la portée de l'entreprise aux applications où les vestes de refroidissement étaient autrefois obligatoires, positionnant TDK pour capturer des parts dans les segments énergétiques à haute valeur.

- Mai 2025 : Baker Hughes un lancé le capteur sans fil Ranger Pro avec des approbations mondiales de zones dangereuses et une intégration transparente dans le logiciel System 1. Le lancement renforce le portefeuille de surveillance d'état full-stack de l'entreprise et soutient sa stratégie de croissance menée par les services.

- Avril 2025 : Nanoprecise Sci Corp un augmenté ses capteurs sans fil avec une IA de périphérie qui classifie plus de 70 défauts mécaniques en temps réel. Cette avancée soutient la différenciation de l'entreprise sur la précision d'alerte précoce et réduit la dépendance client sur la capacité d'analytique centrale.

- Février 2025 : Analog Devices un publié la documentation Voyager4 présentant l'optimisation de la durée de vie de la batterie pour les déploiements IIoT. Fournir des détails de conception ouverts encourage l'adoption d'écosystème et s'align avec la stratégie de l'entreprise de stimuler la demande pour ses chipsets à signaux mixtes.

Portée du rapport du marché des capteurs de vibration américains

Le marché des capteurs de vibration des États-Unis est segmenté sur la base du type (accéléromètres, transducteur de vitesse électrodynamique, transducteur de déplacement sans contact), par matériau (capteurs de silicium dopé, céramiques piézoélectriques, quartz), par technologie (sondes manuelles, piézoélectrique, capteurs piézorésistifs, capteur de jauge de contrainte, capteur tri-axial, capteurs à capacité variable) par application (unérospatiale, automobile, extraction de charbon et carrière, électronique grand public, alimentation, surveillance de machines, médecine, pétrole et gaz et autres).

| Accéléromètres |

| Sondes de proximité |

| Tachymètres |

| Capteurs de vitesse |

| Autres |

| Filaire (analogique/numérique) |

| Sans fil (BLE, LoRa, Wi-Fi) |

| Piézoélectrique |

| MEMS (capacitif/piézorésistif) |

| Magnétostrictif |

| Fibre optique |

| Automobile |

| Aérospatiale et défense |

| Pétrole et gaz |

| Métaux et exploitation minière |

| Production d'énergie |

| Santé |

| Électronique grand public |

| Autres industries d'utilisateur final |

| Par type de produit | Accéléromètres |

| Sondes de proximité | |

| Tachymètres | |

| Capteurs de vitesse | |

| Autres | |

| Par technologie de capteur | Filaire (analogique/numérique) |

| Sans fil (BLE, LoRa, Wi-Fi) | |

| Par matériau/principe de détection | Piézoélectrique |

| MEMS (capacitif/piézorésistif) | |

| Magnétostrictif | |

| Fibre optique | |

| Par industrie d'utilisateur final | Automobile |

| Aérospatiale et défense | |

| Pétrole et gaz | |

| Métaux et exploitation minière | |

| Production d'énergie | |

| Santé | |

| Électronique grand public | |

| Autres industries d'utilisateur final |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des capteurs de vibration des États-Unis ?

Le marché est évalué à 1,83 milliard USD en 2025.

À quelle vitesse le marché des capteurs de vibration des États-Unis devrait-il croître ?

Il devrait croître à un TCAC de 4,33%, atteignant 2,27 milliards USD d'ici 2030.

Quelle catégorie de produit détient la plus grande part ?

Les accéléromètres mènent avec 45,1% de part de revenus en 2024.

Pourquoi les capteurs de vibration sans fil gagnent-ils en popularité ?

Ils réduisent les coûts d'installation, atteignent les actifs distants, et exploitent désormais la récupération d'énergie pour une longue durée de vie.

Quel segment d'utilisateur final devrait connaître la croissance la plus rapide ?

La production d'énergie affiche le TCAC le plus élevé à 6,91% en raison de la modernisation du réseau et de l'intégration des énergies renouvelables.

Quels sont les principaux moteurs réglementaires pour l'adoption de capteurs ?

L'application OSHA et les normes API 670 exigent la surveillance continue des équipements rotatifs critiques.

Dernière mise à jour de la page le: