Taille du marché des cliniques de détail aux États-Unis

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

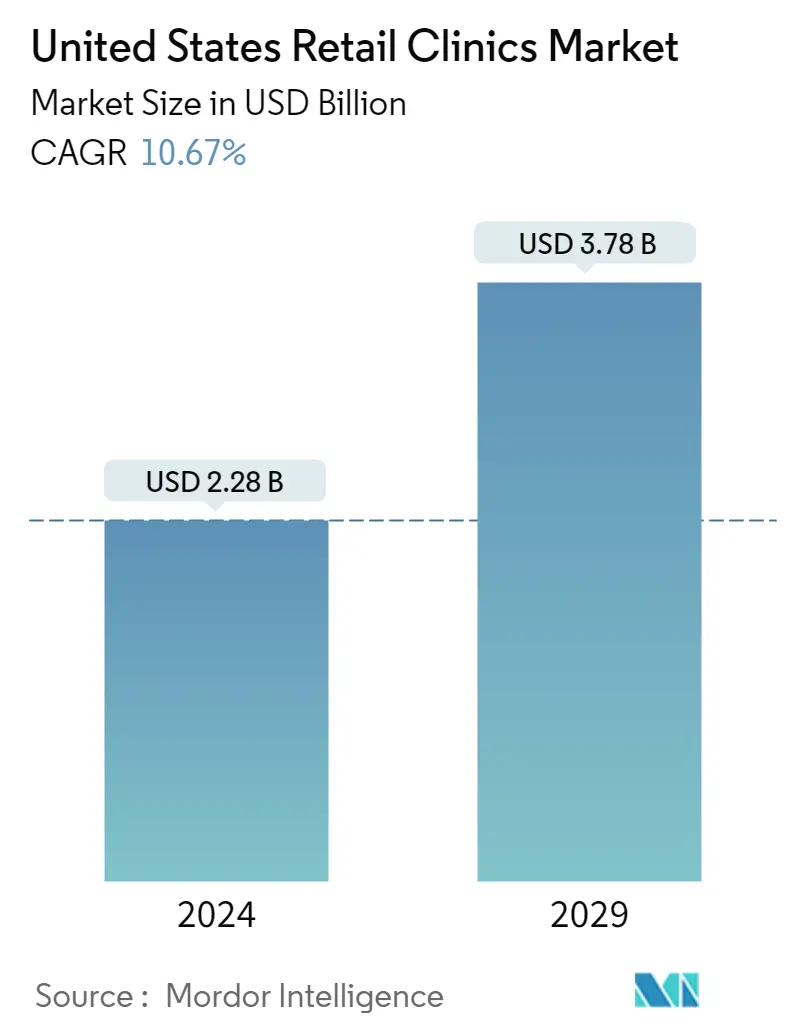

| Taille du Marché (2024) | USD 2.28 milliards |

| Taille du Marché (2029) | USD 3.78 milliards |

| TCAC(2024 - 2029) | 10.67 % |

| Concentration du marché | Douleur moyenne |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché des cliniques de vente au détail aux États-Unis

La taille du marché des cliniques de détail aux États-Unis est estimée à 2,28 milliards USD en 2024 et devrait atteindre 3,78 milliards USD dici 2029, avec un TCAC de 10,67 % au cours de la période de prévision (2024-2029).

Diverses études de recherche ont été menées sur limpact de la pandémie de Covid sur les cliniques de détail et les pharmacies aux États-Unis. Par exemple, en mai 2020, une étude de recherche publiée intitulée Limpact de la COVID-19 laisse une impression durable sur les pharmacies a déclaré que la pandémie de maladie à coronavirus 2019 (COVID-19) est susceptible de laisser une impression durable sur les pharmacies et les services fournis par les pharmaciens. Des États comme la Californie et le Connecticut se tournent davantage vers les pharmaciens pour fournir des services de soins aux patients, notamment pour commander et administrer des tests de dépistage de la COVID-19. De plus, la levée fédérale de certaines réglementations a rendu les services de télésanté possibles pour de nombreuses pharmacies. Par conséquent, la pandémie peut avoir un effet négatif à court terme sur les cliniques de détail, mais à long terme, le marché est susceptible de croître. De même, en novembre 2020, une autre étude publiée intitulée Limpact de la COVID-19 sur les transitions des services de soins en pharmacie indiquait que la COVID-19 a nécessité des modifications de la prestation des services de santé. Les modifications comprennent celles apportées pour améliorer la sécurité des patients et des travailleurs de la santé, comme lutilisation déquipements de protection individuelle. Les services pharmaceutiques, en particulier les services de transition des soins pharmaceutiques, nont pas été à labri des changements, ce qui a entraîné son propre ensemble de défis uniques à prendre en compte. Bien que limpact direct de la COVID-19 puisse être transitoire, il y aura probablement des implications à plus long terme sur la façon dont nous prodiguons des soins aux patients. Avec lutilisation croissante des services de télésanté et la complexité croissante de la navigation dans le système de santé, il reste essentiel doptimiser la prestation de soins lorsque les patients passent dun fournisseur ou dun établissement à lautre. Loptimisation des interventions de transition des soins et la mise en œuvre de stratégies pour soutenir une communication efficace et une collaboration interprofessionnelle favoriseront la continuité des soins pour les patients.

La couverture dassurance est lun des facteurs clés de la croissance du marché, car il existe une population énorme qui investirait dans lassurance maladie dans les années à venir, car beaucoup nont toujours pas dassurance maladie. Par exemple, selon le Bureau du recensement des États-Unis, environ 26,1 millions dAméricains, soit près de 8 % de la population américaine, navaient pas dassurance maladie à un moment donné en 2019. Pour les personnes de cette catégorie, les soins de santé sont un coût à la charge qui peut même se transformer en une dette médicale importante. Ces personnes veulent des services de santé à faible coût qui ne nécessitent pas dassurance, et les cliniques de détail offrent une telle option. Les initiatives des principaux acteurs du marché sont un autre facteur de croissance du marché. Par exemple, en mai 2021, Walmart et Sams Club ont annoncé une nouvelle étape importante dans le vaccin COVID-19 les vaccinations sont désormais disponibles pour les clients et les associés dans leurs plus de 5 100 pharmacies à travers le pays, dans 49 États, à Porto Rico et à Washington, D.C. Les vaccins sont administrés à la fois sans rendez-vous et sur rendez-vous préprogrammés, offrant aux clients des options pratiques pour se protéger contre le COVID-19. Par conséquent, en raison des facteurs mentionnés ci-dessus, le marché est susceptible de croître à lavenir.

Cependant, la réticence à visiter les points de vente au détail de la population générale est lun des principaux obstacles à la croissance du marché.

Tendances du marché des cliniques de détail aux États-Unis

Les diagnostics au point de service devraient détenir une part de marché importante au cours de la période de prévision

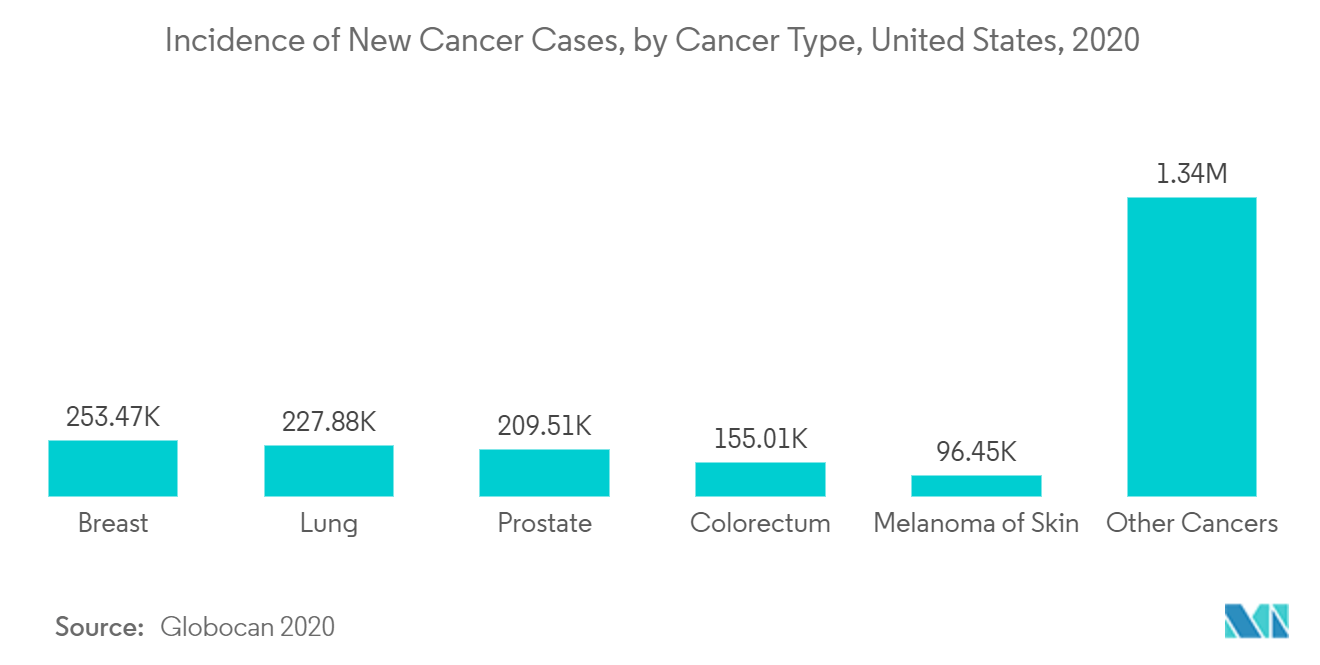

Les diagnostics au point de service détiennent les plus grandes parts du marché, en raison de la présence dune meilleure infrastructure de soins de santé, de laugmentation des cas de maladies infectieuses, dune population gériatrique croissante et de tests de diagnostic de haute qualité largement disponibles. Selon les estimations de lAmerican Cancer Society, en 2021, on estime que 1 898 160 nouveaux cas de cancer pourraient être diagnostiqués aux États-Unis et que 608 570 personnes pourraient mourir de la maladie. À lavenir, ce nombre pourrait augmenter de manière insignifiante au cours de lannée, ce qui devrait stimuler la croissance du marché étudié dans le pays. Selon le rapport des Centers for Disease Control and Prevention de 2019 sur les maladies infectieuses, il y a eu 9 025 nouveaux cas de tuberculose, 60 999 nouveaux cas de salmonelle, 33 666 nouveaux cas de maladie de Lyme et 327 nouveaux cas de méningococcie en 2018. Pour le diagnostic primaire des maladies infectieuses et parasitaires, le nombre de visites au cabinet du médecin était de 15,5 millions. La prévalence croissante des maladies chroniques peut stimuler de manière significative le marché étudié aux États-Unis. De plus, les maladies chroniques telles que les maladies cardiaques sont lune des principales causes de décès qui créent un fardeau énorme pour les personnes, les communautés, les prestataires de soins de santé et les systèmes. Selon le rapport de recherche 2021 de lAmerican Heart Association, entre 2015 et 2018, environ 126,9 millions dadultes américains ont eu une forme de maladie cardiovasculaire (MCV) ; Cela indique que lutilisation accrue de thérapies pour les problèmes liés à la cardiologie pourrait stimuler le marché au cours de la période étudiée.

Par conséquent, laccès à des tests de diagnostic des maladies infectieuses sensibles et rapides est essentiel pour un diagnostic précis, un traitement efficace et un contrôle rapide des infections, ce qui rend les tests au point de service essentiels pour réduire les délais dexécution et promouvoir la croissance des cliniques de détail sur le marché.

Aperçu de lindustrie des cliniques de vente au détail aux États-Unis

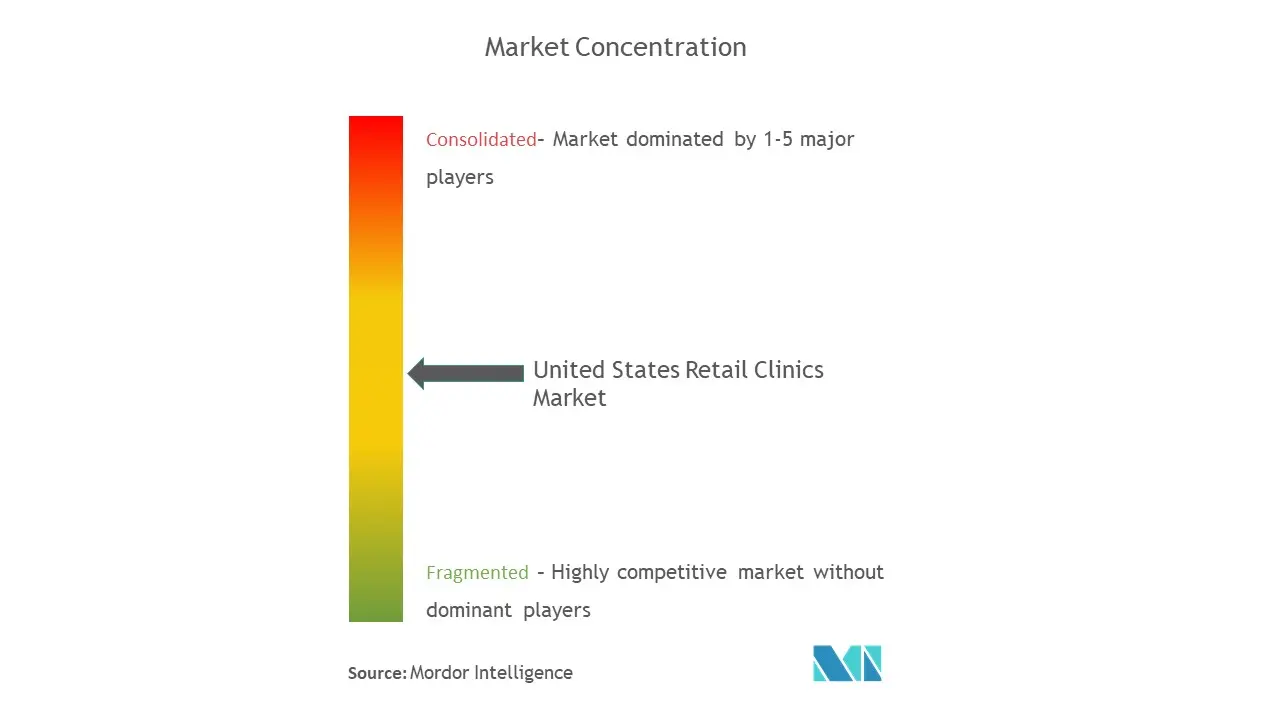

Quelques-uns des principaux acteurs qui dominent actuellement lindustrie en termes de revenus sont Walmart, AtlantiCare, Bellin Health (Fastcare), Aurora Health Care, Inc. et Walgreens, entre autres.

Leaders du marché des cliniques de détail aux États-Unis

-

Walmart

-

AtlantiCare

-

Bellin Health (Fastcare)

-

Aurora Health Care, Inc

-

Walgreens

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché des cliniques de détail aux États-Unis

En avril 2022, Walmart a ouvert le premier de cinq nouveaux centres Walmart Health dotés de médecins en Floride afin détendre les services de santé à faible coût à des dizaines de milliers de ses clients.

En février 2022, les gymnases Meridian ont étendu leurs services pour inclure les soins primaires. Les cliniques médicales PIVOT fourniront des services de soins primaires tels que des dépistages préventifs annuels, la santé et les hormones des femmes et des hommes, le traitement et la gestion des maladies aiguës et chroniques et les procédures courantes. En plus des soins primaires, les cliniques offriront également des soins de santé mentale, de la physiothérapie pour la gestion de la douleur et des blessures, ainsi que des services de nutrition.

Rapport sur le marché américain des cliniques de vente au détail - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.2.1 Prévalence croissante des maladies transmissibles

4.2.2 Améliorer la couverture d'assurance pour les cliniques de détail

4.3 Restrictions du marché

4.3.1 Réticence de la population générale à l'égard du traitement dans les cliniques de vente au détail

4.4 Analyse des cinq forces de Porter

4.4.1 La menace de nouveaux participants

4.4.2 Pouvoir de négociation des acheteurs/consommateurs

4.4.3 Pouvoir de négociation des fournisseurs

4.4.4 Menace des produits de substitution

4.4.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ (taille du marché par valeur – millions USD)

5.1 Par emplacement

5.1.1 Paramètres des pharmacies de détail

5.1.2 Chaînes d'épicerie

5.1.3 Magasins à grande surface

5.1.4 Autres

5.2 Par type de propriété

5.2.1 Propriété de l'hôpital

5.2.2 Propriété de vente au détail

5.3 Par candidature

5.3.1 Diagnostic au point de service

5.3.2 Chimie clinique et immunoessais

5.3.3 Vaccination

5.3.4 Autres

6. PAYSAGE CONCURRENTIEL

6.1 Profils d'entreprise

6.1.1 Access Health

6.1.2 AtlantiCare

6.1.3 Aurora Health Care, Inc.

6.1.4 Bellin Health (Fastcare)

6.1.5 CVS Health (MinuteClinic)

6.1.6 Kroger (Little Clinic)

6.1.7 RiteAid (RediClinic)

6.1.8 Walgreens

6.1.9 Walmart

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie des cliniques de vente au détail aux États-Unis

Une clinique de vente au détail est une clinique sans rendez-vous située dans des points de vente au détail tels que les épiceries, les grands magasins, les centres commerciaux et les supermarchés. Les gens peuvent visiter ces cliniques sans prendre rendez-vous. Le marché des cliniques de détail aux États-Unis est segmenté par emplacement (pharmacies de détail, chaînes dépicerie, magasins à grande surface et autres), type de propriété (propriété de lhôpital et propriété de détail) et application (diagnostics au point de service, chimie clinique et immunoessai, vaccination et autres). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Par emplacement | ||

| ||

| ||

| ||

|

| Par type de propriété | ||

| ||

|

| Par candidature | ||

| ||

| ||

| ||

|

FAQ sur les études de marché des cliniques de vente au détail aux États-Unis

Quelle est la taille du marché des cliniques de détail aux États-Unis ?

La taille du marché des cliniques de détail aux États-Unis devrait atteindre 2,28 milliards USD en 2024 et croître à un TCAC de 10,67 % pour atteindre 3,78 milliards USD dici 2029.

Quelle est la taille actuelle du marché des cliniques de vente au détail aux États-Unis ?

En 2024, la taille du marché des cliniques de détail aux États-Unis devrait atteindre 2,28 milliards USD.

Qui sont les principaux acteurs du marché des cliniques de détail aux États-Unis ?

Walmart, AtlantiCare, Bellin Health (Fastcare), Aurora Health Care, Inc, Walgreens sont les principales entreprises opérant sur le marché des cliniques de détail aux États-Unis.

Quelles années couvre ce marché des cliniques de détail aux États-Unis et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché des cliniques de détail aux États-Unis était estimée à 2,06 milliards USD. Le rapport couvre la taille historique du marché des cliniques de détail aux États-Unis pour les années suivantes 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché des cliniques de détail aux États-Unis pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur lindustrie du commerce électronique en Lettonie

Statistiques sur la part de marché, la taille et le taux de croissance des revenus du commerce électronique en Lettonie en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse du commerce électronique en Lettonie comprend des prévisions de marché pour 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Cliniques de vente au détail aux États-Unis Instantanés du rapport