Tendances du marché de Pétrole et gaz en aval aux États-Unis Industrie

Le secteur du raffinage enregistrera une croissance modeste

- Les États-Unis connaissent depuis quelques jours une demande énergétique croissante. Cette croissance de la demande peut être attribuée à la croissance démographique et à lamélioration du niveau de vie dans les États développés. Même si les sources dénergie nouvelles et renouvelables gagnent en popularité dans tout le pays, le pétrole reste une source dénergie majeure à léchelle mondiale. Cette tendance devrait se poursuivre au cours des prochaines décennies et bénéficier à tous les secteurs de lindustrie pétrolière.

- Laugmentation de lactivité industrielle et la croissance économique soutiendront probablement lindustrie du raffinage. Dans les États développés comme le Massachusetts, le Connecticut et le Minnesota, la demande de diesel et dautres distillats devrait être robuste dans les années à venir. Cette croissance de la demande peut être attribuée à la forte industrie du raffinage dans ces pays.

- La région de la côte américaine du Golfe devrait connaître une nouvelle vague dinvestissements dans les activités en aval au cours de la période de prévision. En outre, la production de schiste aux États-Unis a presque doublé depuis le début de la révolution du schiste et devrait encore augmenter.

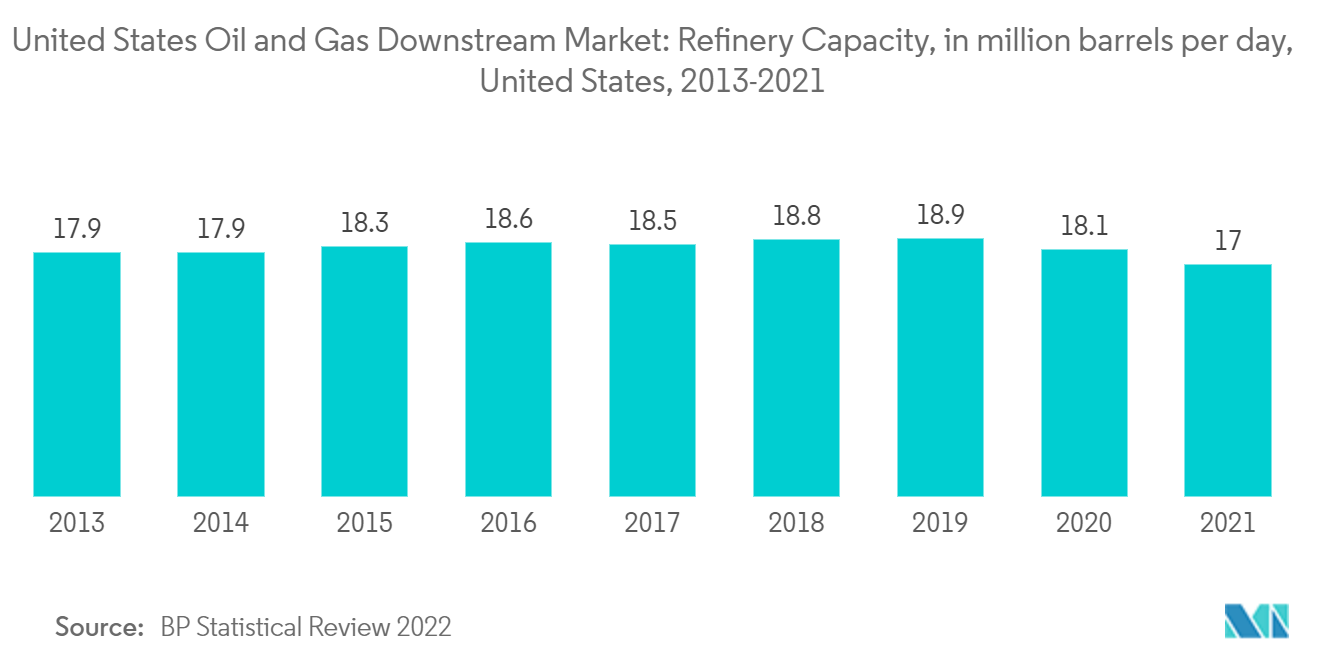

- En 2021, la capacité de raffinage des États-Unis s'élevait à 17 millions de barils par jour. Avec des investissements continus et une forte concurrence, le débit de raffinage des États-Unis a diminué de 1,1 % en 2021.

- Au 1er janvier 2022, il y avait 130 raffineries de pétrole en activité aux États-Unis. La raffinerie la plus récente aux États-Unis est la raffinerie Texas International Terminals, d'une capacité de 45 000 b/cd, à Channelview, au Texas, qui était opérationnelle le 1er janvier 2022, mais qui a en réalité commencé à fonctionner en février 2022.

- Cependant, la raffinerie la plus récente disposant d'une capacité d'unités en aval significative est celle de Marathon à Garyville, en Louisiane. Cette installation a été mise en service en 1977 avec une capacité initiale d'unité de distillation atmosphérique de 200 000 b/cd, et au 1er janvier 2022, elle avait une capacité de 585 000 b/cd.

- Par conséquent, laugmentation de la production devrait faire proliférer la croissance du marché américain du raffinage du pétrole et du gaz au cours de la période de prévision.

Télécharger un échantillon

Demande croissante de produits pétroliers

- Le pétrole comprend les produits pétroliers raffinés, tels que l'essence, le carburant diesel, le carburéacteur, les huiles non finies et d'autres liquides, tels que l'éthanol-carburant, les composants de mélange pour l'essence et d'autres intrants de raffinerie.

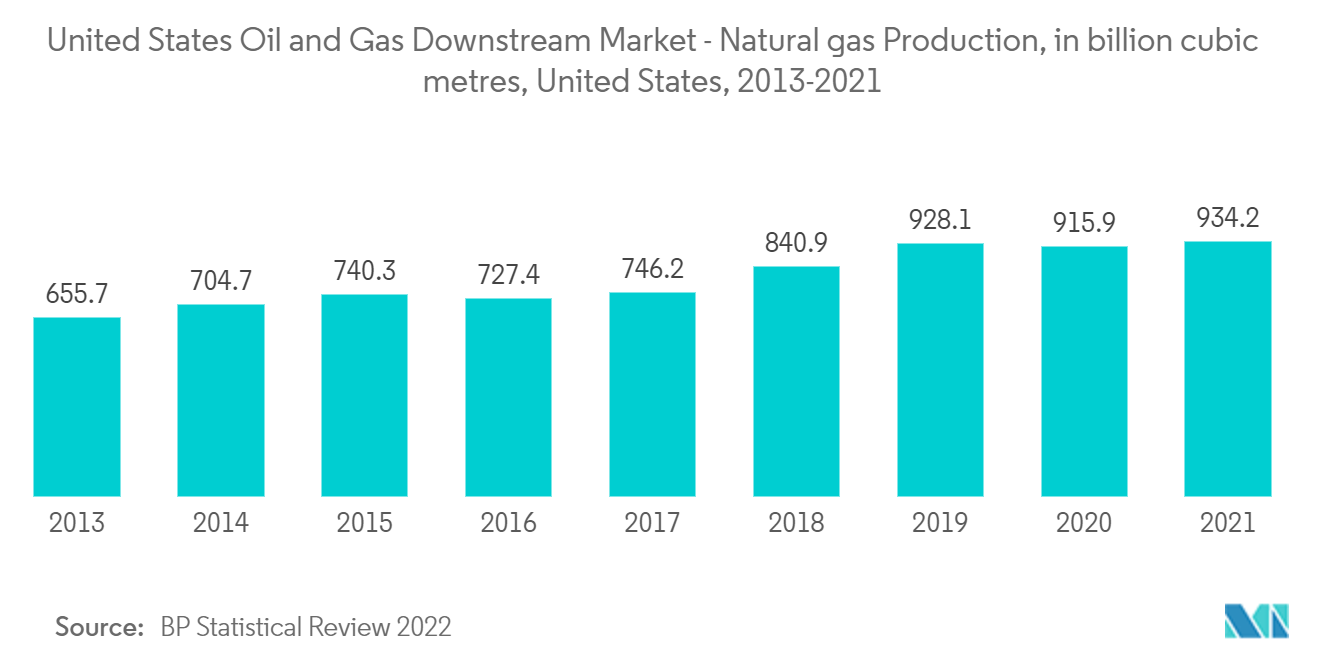

- Les États-Unis produisent une grande partie du pétrole quils consomment, mais le pays continue de dépendre des importations pour répondre à la demande croissante. Les importations en provenance dautres pays contribuent à répondre à la demande intérieure de pétrole. Par ailleurs, la production de gaz naturel aux États-Unis a augmenté de 2,3 % lan dernier. La production de gaz naturel était de 934,2 milliards de mètres cubes l'année dernière, contre 915,9 milliards de mètres cubes la précédente.

- Les États-Unis ont exporté en moyenne environ 6 millions de b/j de produits pétroliers au cours du premier semestre 2022 (janvier à juin). Les exportations américaines de produits pétroliers ont augmenté de 11 % (596 000 b/j) au premier semestre 2022 par rapport au premier semestre 2021, marquant le taux de croissance le plus remarquable depuis 2017. La plupart des produits pétroliers, y compris les fiouls distillés et les liquides d'hydrocarbures gazeux (LGL) comme le propane, ont contribué au développement des exportations.

- L'industrie aéronautique est devenue plus efficace au cours des dernières décennies, les compagnies aériennes américaines améliorant leur efficacité énergétique (sur la base des tonnes-miles payantes) de plus de 135 % entre 1978 et 2021. En outre, la grande majorité du carburant utilisé par les compagnies aériennes américaines est le carburéacteur, qui est un carburant à base de kérosène dérivé du pétrole. Le prix du carburéacteur est fortement influencé par le prix mondial du pétrole brut. En 2021, le coût du carburant aérien atteignait 1,98 USD le gallon.

- De plus, en mai 2022, le Bureau of Transportation Statistics (BTS) du ministère des Transports a publié les chiffres de mars sur le coût et la consommation de carburant des compagnies aériennes américaines, indiquant que les compagnies aériennes américaines à service régulier ont utilisé 1,38 milliard de gallons de carburant, soit 20,3 % de carburant de plus qu'en février 2022 (1,14 milliard de gallons) et 9,8 % de moins que les jours pré-pandémiques.

- Par conséquent, des facteurs tels que la demande croissante de produits pétroliers et lamélioration des infrastructures en aval devraient stimuler le marché en aval aux États-Unis.