Taille du marché du fret et de la logistique aux États-Unis

|

|

Période d'étude | 2017 - 2029 |

|

|

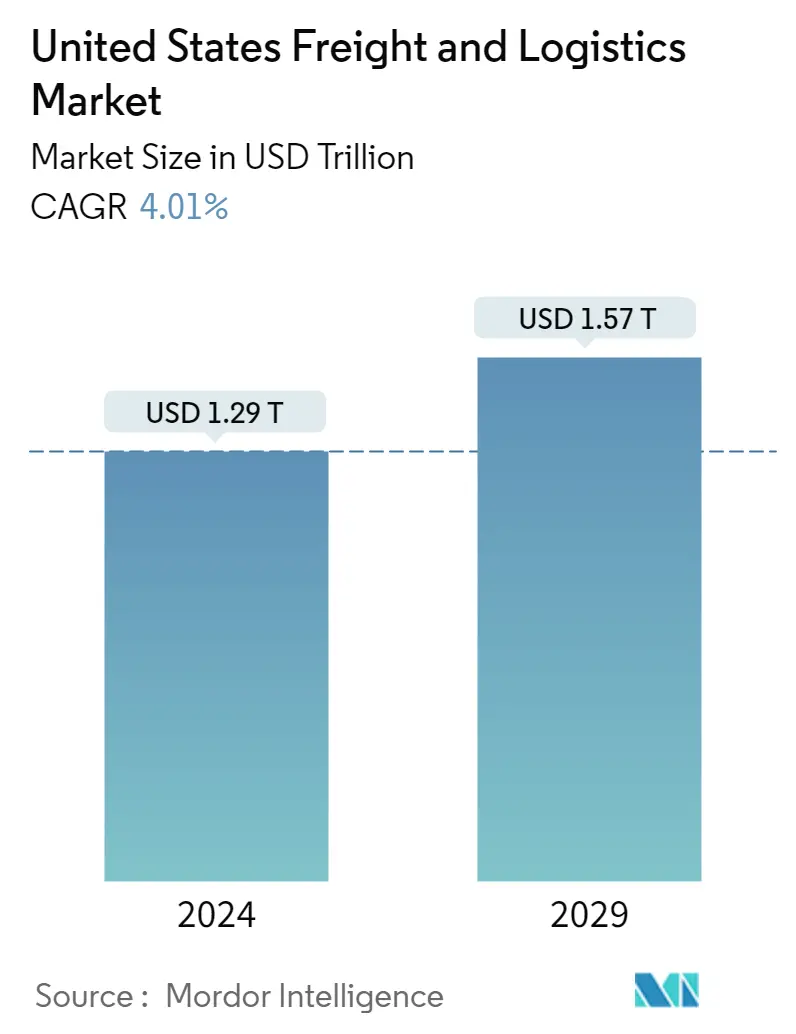

Taille du Marché (2024) | USD 1.29 billion de dollars |

|

|

Taille du Marché (2029) | USD 1.57 billion de dollars |

|

|

Concentration du marché | Faible |

|

|

Part la plus importante par fonction logistique | Transport de marchandises |

|

|

TCAC(2024 - 2029) | 4.01 % |

|

|

Croissance la plus rapide par fonction logistique | Courrier, Express et Colis |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché du fret et de la logistique aux États-Unis

La taille du marché américain du fret et de la logistique est estimée à 1,29 billion de dollars en 2024 et devrait atteindre 1,57 billion de dollars dici 2029, avec un TCAC de 4,01 % au cours de la période de prévision (2024-2029).

L'un des marchés logistiques les plus développés au monde avec des implémentations technologiques avancées dans la flotte

- Aux États-Unis, dans l'industrie du transport, tous les transporteurs et conducteurs exploitant des véhicules commerciaux à moteur (CMV) doivent se conformer aux réglementations sur les heures de service (HOS) trouvées dans 49 CFR 395. Le 1er juin 2020, la FMCSA a révisé quatre dispositions du Réglementation HOS pour offrir une plus grande flexibilité aux conducteurs sans nuire à la sécurité. Depuis le 29 septembre 2020, les transporteurs routiers sont tenus de se conformer à la nouvelle réglementation HOS.

- Aux États-Unis, le secteur du transport et du stockage a enregistré environ 2,8 % de VAB en pourcentage du PIB en 2021, dont le segment du transport par camion détenait la part maximale de 0,8 %, suivi des autres activités de transport et de support avec 0,7 % et de l'entreposage. stockage avec 0,4%. Le camionnage est responsable de la majeure partie du transport terrestre de marchandises aux États-Unis, le secteur transportant 3443 milliards de tonnes-km, soit une part modale de près de 70 % en 2020. En 2020, plus de 902000 chauffeurs de camion étaient employés aux États-Unis, ce qui était inférieur aux exigences de l'industrie. En raison de cette pénurie de chauffeurs, les coûts des chauffeurs constituent lun des défis majeurs auxquels est confrontée lindustrie.

- En 2022, les principaux aéroports de fret américains, en termes de tonnage, étaient Ted Stevens Anchorage International avec 11,55 millions de tonnes de fret, l'aéroport international de Memphis avec 11,39 millions de tonnes, l'aéroport international Muhammad Ali de Louisville avec 8,02 millions de tonnes et l'aéroport international de Los Angeles avec 6,77 millions de tonnes. et l'aéroport international de Miami avec 5,16 millions de tonnes de fret. Pour le transport maritime, le port de Los Angeles était le plus grand port des États-Unis en 2022, sur la base du fret total manutentionné en EVP. En 2021, près de 6,8 millions dEVP de fret maritime ont été traités au port de Los Angeles, contre quelque 6,5 millions dEVP en 2019.

Tendances du marché du fret et de la logistique aux États-Unis

- Le commerce électronique américain devrait atteindre 925,40 milliards de dollars en 2023, alimenté par la croissance démographique et le déplacement urbain.

- L'économie américaine est tirée par les magasins physiques, qui représentent 70 % des ventes au détail globales

- L'agriculture, la pêche et la foresterie ont enregistré une croissance considérable au cours de la période considérée malgré une réduction du nombre d'exploitations agricoles en 2022 aux États-Unis.

- Limpact résiduel de la fermeture économique sur les chaînes dapprovisionnement mondiales a largement conduit à une augmentation des prix des denrées alimentaires et de lénergie.

- Le nombre d'utilisateurs du commerce électronique aux États-Unis devrait atteindre 289,9 millions d'ici 2027, contre 264,5 millions en 2021.

- Le secteur manufacturier américain a connu une croissance de 10 % sur un an en 2022, mené par le sous-segment des produits chimiques.

- Les États-Unis devraient rester le premier exportateur de produits pétroliers jusquen 2050

- Les importations au détail américaines anticipent un ralentissement dû aux défis de la chaîne dapprovisionnement en 2023

- Hausse des prix des carburants enregistrée en 2022 et au premier semestre 2023 en raison de la guerre russo-ukrainienne, avec une légère baisse des prix depuis le deuxième semestre 2023

- La production et la demande de véhicules utilitaires suivent un schéma de vagues en raison de l'adoption des véhicules électriques dans les flottes en exploitation dans le pays

- Les États-Unis augmentent leurs investissements dans des projets de transport pour améliorer lefficacité de la chaîne dapprovisionnement dici 2026

- Les ventes de camions commerciaux aux États-Unis ont augmenté de 3,8 % en 2022, en hausse par rapport à 2021, totalisant 476 000 unités.

- Le volume dactivité du fret aux États-Unis devrait croître de 50 % en tonnage entre 2020 et 2050.

- Les exportations de pétrole américain devraient augmenter, la demande de conteneurs gagnant du terrain après avoir été touchée par les perturbations de la chaîne d'approvisionnement mondiale.

- Les États-Unis figurent parmi les cinq réseaux maritimes les mieux connectés au monde, soutenus par un fonds de développement des infrastructures portuaires de 450 millions de dollars.

- Malgré lexpansion des capacités portuaires par le gouvernement américain, la congestion portuaire devrait persister en 2023

- On sattend à ce quun million de nouveaux camionneurs soient nécessaires au cours de la prochaine décennie aux États-Unis.

- Le fret routier représentait la part modale la plus élevée (en tonnes) et a connu une croissance annuelle de 1,32 % en 2022.

- Le gouvernement américain investit 550 milliards de dollars dans la réparation des infrastructures existantes jusqu'en 2026

Aperçu du secteur du fret et de la logistique aux États-Unis

Le marché américain du fret et de la logistique est fragmenté, les cinq plus grandes entreprises occupant 16,05 %. Les principaux acteurs de ce marché sont CH Robinson, FedEx, JBHunt Transport Services Inc., Kuehne + Nagel et United Parcel Service (triés par ordre alphabétique).

Leaders du marché du fret et de la logistique aux États-Unis

C.H Robinson

FedEx

J.B.Hunt Transport Services Inc.

Kuehne + Nagel

United Parcel Service

Other important companies include DB Schenker, Deutsche Post DHL Group, DSV A/S (De Sammensluttede Vognmænd af Air and Sea), Expeditors International, GXO Logistics, NFI Industries, Penske Logistics.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché du fret et de la logistique aux États-Unis

- Avril 2023 NFI Industries a acquis SDR Distribution Services, un fournisseur multicanal de solutions d'entreposage et de distribution personnalisées au Canada et aux États-Unis. Avec cette acquisition, NFI élargira sa clientèle dans le secteur de la mode et du commerce de détail et étendra sa présence de distribution au Canada.

- Avril 2023 NFI Industries a élargi sa flotte de camions électriques à batterie (BET) de classe 8 dans le sud de la Californie dans le cadre du projet Joint Electric Truck Scaling Initiative (JETSI). Dans le cadre du projet, NFI déploiera et exploitera 30 camions électriques Freightliner Cascadia et 20 camions électriques Volvo VNR pour soutenir ses services de factage portuaire dédiés.

- Novembre 2022 DHL prolonge de quatre ans son partenariat avec la Fédération allemande de bobsleigh, luge et skeleton (BSD). Le partenariat premium et logistique est en place depuis la saison hivernale 2014-2015 et comprend la logistique de tous les équipements au fil des saisons, ainsi que le branding des équipements sportifs et des vêtements des athlètes.

Rapport sur le marché du fret et de la logistique aux États-Unis – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

OFFRES DE RAPPORT

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Données démographiques

2.2. Répartition du PIB par activité économique

2.3. Croissance du PIB par activité économique

2.4. Inflation

2.5. Performance et profil économiques

2.5.1. Tendances dans l'industrie du commerce électronique

2.5.2. Tendances dans l’industrie manufacturière

2.6. PIB du secteur du transport et du stockage

2.7. Tendances à l'exportation

2.8. Tendances d'importation

2.9. Prix du carburant

2.10. Coûts opérationnels du camionnage

2.11. Taille de la flotte de camionnage par type

2.12. Performances logistiques

2.13. Principaux fournisseurs de camions

2.14. Part modale

2.15. Capacité de charge de la flotte maritime

2.16. Connectivité maritime

2.17. Escales et performances

2.18. Tendances des prix du fret

2.19. Tendances du tonnage de fret

2.20. Infrastructure

2.21. Cadre réglementaire (routier et ferroviaire)

2.21.1. États-Unis

2.22. Cadre réglementaire (mer et air)

2.22.1. États-Unis

2.23. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend 1. Valeur marchande en USD pour tous les segments 2. Volume du marché pour certains segments, à savoir le transport de marchandises, le CEP (courrier, express et colis) et l'entreposage et le stockage 3. Prévisions jusqu'en 2029 et analyse des perspectives de croissance)

3.1. Industrie des utilisateurs finaux

3.1.1. Agriculture, pêche et foresterie

3.1.2. Construction

3.1.3. Fabrication

3.1.4. Pétrole et gaz, mines et carrières

3.1.5. Commerce de gros et de détail

3.1.6. Autres

3.2. Fonction Logistique

3.2.1. Courrier, Express et Colis

3.2.1.1. Par type de destination

3.2.1.1.1. Domestique

3.2.1.1.2. International

3.2.2. Expédition de fret

3.2.2.1. Par mode de transport

3.2.2.1.1. Air

3.2.2.1.2. Mer et voies navigables intérieures

3.2.2.1.3. Autres

3.2.3. Transport de marchandises

3.2.3.1. Par mode de transport

3.2.3.1.1. Air

3.2.3.1.2. Pipelines

3.2.3.1.3. Rail

3.2.3.1.4. Route

3.2.3.1.5. Mer et voies navigables intérieures

3.2.4. Entreposage et stockage

3.2.4.1. Par contrôle de température

3.2.4.1.1. Température non contrôlée

3.2.4.1.2. Température contrôlée

3.2.5. Autres services

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. C.H Robinson

4.4.2. DB Schenker

4.4.3. Deutsche Post DHL Group

4.4.4. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.5. Expeditors International

4.4.6. FedEx

4.4.7. GXO Logistics

4.4.8. J.B.Hunt Transport Services Inc.

4.4.9. Kuehne + Nagel

4.4.10. NFI Industries

4.4.11. Penske Logistics

4.4.12. United Parcel Service

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DU FRET ET DE LA LOGISTIQUE

6. ANNEXE

6.1. Aperçu global

6.1.1. Aperçu

6.1.2. Le cadre des cinq forces de Porter

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Dynamique du marché (moteurs du marché, contraintes et opportunités)

6.1.5. Les avancées technologiques

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

6.7. Taux de change

Liste des tableaux et figures

- Figure 1:

- RÉPARTITION DE LA POPULATION PAR SEXE, COMPTE, ÉTATS-UNIS, 2017 - 2029

- Figure 2:

- RÉPARTITION DE LA POPULATION PAR ZONE DE DÉVELOPPEMENT, COMPTE, ÉTATS-UNIS, 2017 - 2029

- Figure 3:

- DENSITÉ DE POPULATION, POPULATION/SQ. KM, ÉTATS-UNIS, 2017 - 2029

- Figure 4:

- PRODUIT INTÉRIEUR BRUT (PIB) PART DES DÉPENSES DE CONSOMMATION FINALE (EN PRIX COURANTS), PART EN % DU PIB, ÉTATS-UNIS, 2017 - 2022

- Figure 5:

- DÉPENSES DE CONSOMMATION FINALE, CROISSANCE ANNUELLE (%), ÉTATS-UNIS, 2017 - 2022

- Figure 6:

- RÉPARTITION DE LA POPULATION PAR GRANDE VILLE, COMTE, ÉTATS-UNIS, 2022

- Figure 7:

- DISTRIBUTION DU PRODUIT INTÉRIEUR BRUT (PIB) PAR ACTIVITÉ ÉCONOMIQUE, PART %, ÉTATS-UNIS, 2022

- Figure 8:

- CROISSANCE DU PRODUIT INTÉRIEUR BRUT (PIB) PAR ACTIVITÉ ÉCONOMIQUE, TCAC %, ÉTATS-UNIS, 2017 – 2022

- Figure 9:

- TAUX D'INFLATION DES PRIX DE GROS, %, ÉTATS-UNIS, 2017 - 2022

- Figure 10:

- TAUX D'INFLATION DES PRIX À LA CONSOMMATION, %, ÉTATS-UNIS, 2017 - 2022

- Figure 11:

- VALEUR BRUTE DES MARCHANDISES (GMV) DE L'INDUSTRIE DU COMMERCE ÉLECTRONIQUE, USD, ÉTATS-UNIS, 2017 - 2027

- Figure 12:

- PART SECTORIELLE DANS LA VALEUR BRUTE DES MARCHANDISES (GMV) DE L'INDUSTRIE DU COMMERCE ÉLECTRONIQUE, PART %, ÉTATS-UNIS, 2022

- Figure 13:

- VALEUR AJOUTÉE BRUTE (VAB) DE L'INDUSTRIE MANUFACTURIÈRE (EN PRIX COURANTS), USD, ÉTATS-UNIS, 2017 - 2022

- Figure 14:

- PART SECTORIELLE DE LA VALEUR AJOUTÉE BRUTE (VAB) DE L'INDUSTRIE MANUFACTURIÈRE, PART %, ÉTATS-UNIS, 2022

- Figure 15:

- VALEUR DU PRODUIT INTÉRIEUR BRUT (PIB) DU SECTEUR DU TRANSPORT ET DU STOCKAGE, USD, ÉTATS-UNIS, 2017 – 2022

- Figure 16:

- SECTEUR DU TRANSPORT ET DU STOCKAGE PRODUIT INTÉRIEUR BRUT (PIB), PART EN % DU PIB, ÉTATS-UNIS, 2017-2022

- Figure 17:

- VALEUR DES EXPORTATIONS, USD, ÉTATS-UNIS, 2017 - 2022

- Figure 18:

- VALEUR DES IMPORTATIONS, USD, ÉTATS-UNIS, 2017 - 2022

- Figure 19:

- PRIX DU CARBURANT PAR TYPE DE CARBURANT, USD/LITRE, ÉTATS-UNIS, 2017 - 2022

- Figure 20:

- COÛTS OPÉRATIONNELS DU CAMIONNAGE - RÉPARTITION PAR ÉLÉMENT DE COÛT OPÉRATIONNEL, %, ÉTATS-UNIS, 2022

- Figure 21:

- TAILLE DE LA FLOTTE DE CAMIONNAGE PAR TYPE, PART, ÉTATS-UNIS, 2022

- Figure 22:

- RANG DE PERFORMANCE LOGISTIQUE, RANG, ÉTATS-UNIS, 2010 - 2023

- Figure 23:

- PART DE MARCHÉ DES PRINCIPALES MARQUES DE FOURNISSEURS DE CAMIONS, PART %, ÉTATS-UNIS, 2022

- Figure 24:

- PART MODALE DU SECTEUR DU TRANSPORT DE MARCHANDISES, PART % PAR TONNE-KM, ÉTATS-UNIS, 2022

- Figure 25:

- PART MODALE DU SECTEUR DU TRANSPORT DE MARCHANDISES, PART % EN TONNES, ÉTATS-UNIS, 2022

- Figure 26:

- CAPACITÉ DE TRANSPORT DE LA FLOTTE MARITIME DES NAVIRES battant pavillon national, TONNAGE DE POIDS MORT (DWT) PAR TYPE DE NAVIRE, ÉTATS-UNIS, 2017 - 2022

- Figure 27:

- INDICE DE CONNECTIVITÉ DES TRANSPORTS LINERAIRES, BASE = 100 POUR LE 1er TRIM 2006, 2017 - 2022

- Figure 28:

- INDICE DE CONNECTIVITÉ BILATÉRAL DES LINER SHIPPING, ÉTATS-UNIS, 2021

- Figure 29:

- INDICE DE CONNECTIVITÉ DES NAVIRES PORTUAIRES, BASE=100 POUR LE 1er TRIM 2006, ÉTATS-UNIS, 2022

- Figure 30:

- TEMPS MÉDIAN PASSÉ PAR LES NAVIRES DANS LES LIMITES PORTUAIRES DU PAYS, JOURS, ÉTATS-UNIS, 2018 - 2021

- Figure 31:

- ÂGE MOYEN DES NAVIRES QUI ONT ÉQUIPÉ DANS LES PORTS DU PAYS, ANNÉES, ÉTATS-UNIS, 2018 - 2021

- Figure 32:

- TONNAGE BRUT MOYEN DES NAVIRES ENTRANT DANS LES PORTS DU PAYS, TONNAGE BRUT (GT), ÉTATS-UNIS, 2018 - 2021

- Figure 33:

- CAPACITÉ MOYENNE DE TRANSPORT DE CARGAISON DES NAVIRES QUI ONT ÉQUIPÉ DANS LES PORTS DU PAYS, TONNAGE DE POIDS MORT (DWT) PAR NAVIRE, ÉTATS-UNIS, 2018 - 2021

- Figure 34:

- CAPACITÉ MOYENNE DE TRANSPORT DE CONTENEURS PAR PORTE-CONTENEURS POUR LES NAVIRES ENTRANT DANS LES PORTS, UNITÉS ÉQUIVALENTES DE VINGT PIEDS (TEUS), ÉTATS-UNIS, 2018 - 2021

- Figure 35:

- DÉBIT PORT À CONTENEURS, ÉQUIVALENTS DE VINGT PIEDS (TEUS), ÉTATS-UNIS, 2016 - 2020

- Figure 36:

- NOMBRE TOTAL D'ARRIVÉES DE NAVIRES DANS LES PORTS DU PAYS, NOMBRE D'Escales, ÉTATS-UNIS, 2018 - 2021

- Figure 37:

- TENDANCE DES PRIX DU SERVICE DE TRANSPORT DE MARCHANDISES ROUTIÈRES, USD/TONNE-KM, ÉTATS-UNIS, 2017 - 2022

- Figure 38:

- TENDANCE DES PRIX DU SERVICE DE TRANSPORT FERROVIAIRE DE MARCHANDISES, USD/TONNE-KM, ÉTATS-UNIS, 2017 - 2022

- Figure 39:

- TENDANCE DES PRIX DU SERVICE DE TRANSPORT DE FRET AÉRIEN, USD/TONNE-KM, ÉTATS-UNIS, 2017 - 2022

- Figure 40:

- TENDANCE DES PRIX DU SERVICE DE TRANSPORT DE MARCHANDISES MARITIME ET INTÉRIEURE, USD/TONNE-KM, ÉTATS-UNIS, 2017 - 2022

- Figure 41:

- TENDANCE DES PRIX DES SERVICES DE TRANSPORT DE MARCHANDISES PAR PIPELINES, USD/TONNE-KM, ÉTATS-UNIS, 2017 - 2022

- Figure 42:

- FRET TRANSPORTÉ PAR TRANSPORT ROUTIER, TONNES, ÉTATS-UNIS, 2017 - 2029

- Figure 43:

- MARCHANDISES TRANSPORTÉES PAR TRANSPORT FERROVIAIRE, TONNES, ÉTATS-UNIS, 2017 - 2029

- Figure 44:

- FRET TRANSPORTÉ PAR TRANSPORT AÉRIEN, TONNES, ÉTATS-UNIS, 2017 - 2029

- Figure 45:

- FRET TRANSPORTÉ PAR TRANSPORT MARITIME ET NAVIGABLE, TONNES, ÉTATS-UNIS, 2017 - 2029

- Figure 46:

- FRET TRANSPORTÉ PAR PIPELINES, TONNES, ÉTATS-UNIS, 2017 - 2029

- Figure 47:

- LONGUEUR DES ROUTES, KM, ÉTATS-UNIS, 2017 - 2022

- Figure 48:

- PART DE LA LONGUEUR DE ROUTE PAR CATÉGORIE DE SURFACE, %, ÉTATS-UNIS, 2022

- Figure 49:

- PART DE LA LONGUEUR DES ROUTES PAR CLASSIFICATION DES ROUTES, %, ÉTATS-UNIS, 2022

- Figure 50:

- LONGUEUR DU RAIL, KM, ÉTATS-UNIS, 2017 - 2022

- Figure 51:

- CONTENEURS MANIPULÉS DANS LES PRINCIPAUX PORTS, ÉQUIVALENTS DE VINGT PIEDS (TEUS), ÉTATS-UNIS, 2022

- Figure 52:

- POIDS DU FRET MANIPULÉ DANS LES PRINCIPAUX AÉROPORTS, TONNES, ÉTATS-UNIS, 2022

- Figure 53:

- VALEUR DU MARCHÉ DU FRET ET DE LA LOGISTIQUE, USD, ÉTATS-UNIS, 2017-2029

- Figure 54:

- VALEUR DU MARCHÉ DU FRET ET DE LA LOGISTIQUE PAR INDUSTRIE UTILISATEUR FINAL, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 55:

- PART EN VALEUR DU MARCHÉ DU FRET ET DE LA LOGISTIQUE PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2017-2029

- Figure 56:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE DE L'INDUSTRIE AFF (AGRICULTURE, PÊCHE ET FORESTERIE), USD, ÉTATS-UNIS, 2017-2029

- Figure 57:

- TCAC DU MARCHÉ DE LA LOGISTIQUE DE L'INDUSTRIE AFF (AGRICULTURE, PÊCHE ET FORESTERIE), %, ÉTATS-UNIS, 2017-2029

- Figure 58:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE DE CONSTRUCTION, USD, ÉTATS-UNIS, 2017-2029

- Figure 59:

- TCAC DU MARCHÉ DE LA LOGISTIQUE DE CONSTRUCTION, %, ÉTATS-UNIS, 2017-2029

- Figure 60:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE MANUFACTURIÈRE, USD, ÉTATS-UNIS, 2017-2029

- Figure 61:

- TCAC DU MARCHÉ DE LA LOGISTIQUE MANUFACTURIÈRE, %, ÉTATS-UNIS, 2017-2029

- Figure 62:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE DE L'INDUSTRIE EXTRACTIVE (PÉTROLE ET GAZ, MINES ET CARRIERE), USD, ÉTATS-UNIS, 2017-2029

- Figure 63:

- TCAC DU MARCHÉ DE LA LOGISTIQUE DE L'INDUSTRIE EXTRACTIVE (PÉTROLE ET GAZ, MINES ET CARRIERE), %, ÉTATS-UNIS, 2017-2029

- Figure 64:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE DU COMMERCE DE DISTRIBUTION (COMMERCE DE GROS ET DE DÉTAIL), USD, ÉTATS-UNIS, 2017-2029

- Figure 65:

- TCAC DU MARCHÉ DE LA LOGISTIQUE DU COMMERCE DE DISTRIBUTION (COMMERCE DE GROS ET DE DÉTAIL), %, ÉTATS-UNIS, 2017-2029

- Figure 66:

- VALEUR DU MARCHÉ DE LA LOGISTIQUE DES AUTRES UTILISATEURS FINAUX, USD, ÉTATS-UNIS, 2017-2029

- Figure 67:

- TCAC DU MARCHÉ DE LA LOGISTIQUE DES AUTRES UTILISATEURS FINAUX, %, ÉTATS-UNIS, 2017-2029

- Figure 68:

- VALEUR DU MARCHÉ DU FRET ET DE LA LOGISTIQUE PAR FONCTION LOGISTIQUE, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 69:

- PART EN VALEUR DU MARCHÉ DU FRET ET DE LA LOGISTIQUE PAR FONCTION LOGISTIQUE, %, ÉTATS-UNIS, 2017-2029

- Figure 70:

- VALEUR DU MARCHÉ DE COURRIER, EXPRESS ET COLIS PAR TYPE DE DESTINATION, USD, ÉTATS-UNIS, 2017-2029

- Figure 71:

- PART EN VALEUR DU MARCHÉ DES COURRIERS, EXPRESS ET COLIS PAR TYPE DE DESTINATION, %, ÉTATS-UNIS, 2017-2029

- Figure 72:

- VALEUR DU MARCHÉ DE COURRIER DOMESTIQUE, EXPRESS ET COLIS, USD, ÉTATS-UNIS, 2017-2029

- Figure 73:

- VOLUME DU MARCHÉ DE COURRIER DOMESTIQUE, EXPRESS ET COLIS, NOMBRE DE COLIS, ÉTATS-UNIS, 2017-2029

- Figure 74:

- PART EN VALEUR DU MARCHÉ NATIONAL DU COURRIER, EXPRESS ET COLIS PAR INDUSTRIE DES UTILISATEURS FINAUX, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 75:

- VALEUR DU MARCHÉ INTERNATIONAL DE COURRIER, EXPRESS ET COLIS, USD, ÉTATS-UNIS, 2017-2029

- Figure 76:

- VOLUME DU MARCHÉ INTERNATIONAL DE COURRIER, EXPRESS ET COLIS, NOMBRE DE COLIS, ÉTATS-UNIS, 2017-2029

- Figure 77:

- PART EN VALEUR DU MARCHÉ INTERNATIONAL DE COURRIER, EXPRESS ET COLIS PAR INDUSTRIE DES UTILISATEURS FINAUX, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 78:

- VALEUR DU MARCHÉ DU TRANSPORT DE FRET PAR MODE DE TRANSPORT, USD, ÉTATS-UNIS, 2017-2029

- Figure 79:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE FRET PAR MODE DE TRANSPORT, %, ÉTATS-UNIS, 2017-2029

- Figure 80:

- VALEUR DU MARCHÉ DU TRANSPORT DE FRET AÉRIEN, USD, ÉTATS-UNIS, 2017-2029

- Figure 81:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE FRET AÉRIEN PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 82:

- VALEUR DU MARCHÉ DU TRANSPORT DE FRET MARITIME ET NAVIGABLE, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 83:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE FRET MARITIME ET INTÉRIEUR PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 84:

- VALEUR DES AUTRES MARCHÉ DU TRANSPORT DE FRET, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 85:

- PART EN VALEUR DES AUTRES SEGMENTS DU MARCHÉ DU TRANSPORT DE FRET PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 86:

- VOLUME DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR MODE DE TRANSPORT, USD, ÉTATS-UNIS, 2017-2029

- Figure 87:

- VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR MODE DE TRANSPORT, USD, ÉTATS-UNIS, 2017-2029

- Figure 88:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR MODE DE TRANSPORT, %, ÉTATS-UNIS, 2017-2029

- Figure 89:

- VALEUR DU MARCHÉ DU TRANSPORT DE FRET AÉRIEN, USD, ÉTATS-UNIS, 2017-2029

- Figure 90:

- VOLUME DU MARCHÉ DU TRANSPORT DE FRET AÉRIEN, TONNES-KM, ÉTATS-UNIS, 2017 - 2029

- Figure 91:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE FRET AÉRIEN PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 92:

- VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR PIPELINES, USD, ÉTATS-UNIS, 2017-2029

- Figure 93:

- VOLUME DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR PIPELINES, TONNES-KM, ÉTATS-UNIS, 2017 - 2029

- Figure 94:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES PAR PIPELINES PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 95:

- VALEUR DU MARCHÉ DU TRANSPORT FERROVIAIRE DE MARCHANDISES, USD, ÉTATS-UNIS, 2017-2029

- Figure 96:

- VOLUME DU MARCHÉ DU TRANSPORT FERROVIAIRE DE MARCHANDISES, TONNES-KM, ÉTATS-UNIS, 2017 - 2029

- Figure 97:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT FERROVIAIRE DE MARCHANDISES PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 98:

- VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES ROUTIÈRES, TONNES-KM, ÉTATS-UNIS, 2017-2029

- Figure 99:

- VOLUME DU MARCHÉ DU TRANSPORT DE MARCHANDISES ROUTIÈRES, TONNES-KM, ÉTATS-UNIS, 2017 - 2029

- Figure 100:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT ROUTIER DE MARCHANDISES PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 101:

- VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES MARITIME ET INTÉRIEURE, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 102:

- VOLUME DU MARCHÉ DU TRANSPORT DE MARCHANDISES MARITIME ET INTÉRIEURE, TONNES-KM, ÉTATS-UNIS, 2017 - 2029

- Figure 103:

- PART EN VALEUR DU MARCHÉ DU TRANSPORT DE MARCHANDISES MARITIME ET INTÉRIEURE PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 104:

- VALEUR DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE PAR CONTRÔLE DE LA TEMPÉRATURE, USD, ÉTATS-UNIS, 2017-2029

- Figure 105:

- PART EN VALEUR DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE PAR CONTRÔLE DE LA TEMPÉRATURE, %, ÉTATS-UNIS, 2017-2029

- Figure 106:

- VALEUR DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE SANS TEMPÉRATURE CONTRÔLÉE, USD, ÉTATS-UNIS, 2017 - 2029

- Figure 107:

- VOLUME DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE SANS TEMPÉRATURE CONTRÔLÉE, PIEDS CARRÉS, ÉTATS-UNIS, 2017 - 2029

- Figure 108:

- PART EN VALEUR DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE SANS TEMPÉRATURE CONTRÔLÉE PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 109:

- VALEUR DU MARCHÉ DE LENTREPOSAGE ET DU STOCKAGE À TEMPÉRATURE CONTRÔLÉE, USD, ÉTATS-UNIS, 2017-2029

- Figure 110:

- VOLUME DU MARCHÉ DE L'ENTREPOSAGE ET DU STOCKAGE À TEMPÉRATURE CONTRÔLÉE, PIEDS CARRÉS, ÉTATS-UNIS, 2017 - 2029

- Figure 111:

- PART EN VALEUR DU MARCHÉ DE LENTREPOSAGE ET DU STOCKAGE À TEMPÉRATURE CONTRÔLÉE PAR INDUSTRIE UTILISATEUR FINAL, %, ÉTATS-UNIS, 2022 V/S 2029

- Figure 112:

- VALEUR DES AUTRES SEGMENT DE SERVICES DU MARCHÉ DU FRET ET DE LA LOGISTIQUE, USD, ÉTATS-UNIS, 2017-2029

- Figure 113:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE DE MOUVEMENTS STRATÉGIQUES, NOMBRE, ÉTATS-UNIS, 2017-2023

- Figure 114:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, ÉTATS-UNIS, 2017 - 2023

- Figure 115:

- PART EN VALEUR DES ACTEURS MAJEURS, %, ÉTATS-UNIS, 2022

Segmentation de lindustrie du fret et de la logistique aux États-Unis

L'agriculture, la pêche et la foresterie, la construction, la fabrication, le pétrole et le gaz, les mines et carrières, le commerce de gros et de détail, d'autres sont couverts en tant que segments par l'industrie de l'utilisateur final. Courrier, express et colis, expédition de fret, transport de marchandises, entreposage et stockage sont couverts en tant que segments par la fonction logistique.

- Aux États-Unis, dans l'industrie du transport, tous les transporteurs et conducteurs exploitant des véhicules commerciaux à moteur (CMV) doivent se conformer aux réglementations sur les heures de service (HOS) trouvées dans 49 CFR 395. Le 1er juin 2020, la FMCSA a révisé quatre dispositions du Réglementation HOS pour offrir une plus grande flexibilité aux conducteurs sans nuire à la sécurité. Depuis le 29 septembre 2020, les transporteurs routiers sont tenus de se conformer à la nouvelle réglementation HOS.

- Aux États-Unis, le secteur du transport et du stockage a enregistré environ 2,8 % de VAB en pourcentage du PIB en 2021, dont le segment du transport par camion détenait la part maximale de 0,8 %, suivi des autres activités de transport et de support avec 0,7 % et de l'entreposage. stockage avec 0,4%. Le camionnage est responsable de la majeure partie du transport terrestre de marchandises aux États-Unis, le secteur transportant 3443 milliards de tonnes-km, soit une part modale de près de 70 % en 2020. En 2020, plus de 902000 chauffeurs de camion étaient employés aux États-Unis, ce qui était inférieur aux exigences de l'industrie. En raison de cette pénurie de chauffeurs, les coûts des chauffeurs constituent lun des défis majeurs auxquels est confrontée lindustrie.

- En 2022, les principaux aéroports de fret américains, en termes de tonnage, étaient Ted Stevens Anchorage International avec 11,55 millions de tonnes de fret, l'aéroport international de Memphis avec 11,39 millions de tonnes, l'aéroport international Muhammad Ali de Louisville avec 8,02 millions de tonnes et l'aéroport international de Los Angeles avec 6,77 millions de tonnes. et l'aéroport international de Miami avec 5,16 millions de tonnes de fret. Pour le transport maritime, le port de Los Angeles était le plus grand port des États-Unis en 2022, sur la base du fret total manutentionné en EVP. En 2021, près de 6,8 millions dEVP de fret maritime ont été traités au port de Los Angeles, contre quelque 6,5 millions dEVP en 2019.

| Industrie des utilisateurs finaux | |

| Agriculture, pêche et foresterie | |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres |

| Fonction Logistique | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| Autres services |

Définition du marché

- Agriculture, Fishing, and Forestry (AFF) - Ce segment de lindustrie des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs de lindustrie AFF. Les utilisateurs finaux considérés sont les établissements dont l'activité principale est la culture, l'élevage d'animaux, la récolte du bois, la récolte du poisson et d'autres animaux dans leurs habitats naturels et la fourniture d'activités de soutien connexes. Ici, les fournisseurs de services logistiques (LSP) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour un flux optimal et continu d'intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou des fournisseurs vers le producteurs et un flux fluide de la production (produits, produits agroalimentaires) vers les distributeurs/consommateurs. Cela inclut à la fois la logistique à température contrôlée et la logistique sans température contrôlée, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment de lindustrie des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction. Les utilisateurs finaux considérés sont les établissements dont l'activité principale est la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, de travaux d'ingénierie, de lotissement et d'aménagement de terrains. Les fournisseurs de services logistiques (LSP) jouent un rôle crucial dans l'augmentation de la rentabilité des projets de construction en maintenant l'inventaire des matières premières et des équipements, des fournitures urgentes et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Courier, Express, and Parcel - Les services de messagerie, express et colis, souvent appelés CEP Market, font référence aux prestataires de services logistiques et postaux spécialisés dans le déplacement de petites marchandises (colis/colis). Il capture la taille globale du marché (USD) et le volume du marché (nombre de colis) de (1) les expéditions/colis/colis pesant moins de 70 kg/154 lb, (2) les colis des clients professionnels, à savoir. Business-to-Business (B2B) Business-to-Consumer (B2C) ainsi que les forfaits clients privés (C2C), (3) les services de livraison de colis non express (Standard et Différé) ainsi que les services de livraison de colis express (Jour -Definite-Express et Time-Definite-Express), (4) colis nationaux et internationaux.

- Demographics - Pour analyser la demande totale du marché adressable, la croissance démographique et les prévisions ont été étudiées et présentées dans cette tendance de lindustrie. Il représente la répartition de la population selon des catégories telles que le sexe (homme/femme), la zone de développement (urbain/rural), les grandes villes, entre autres paramètres clés tels que la densité de population et les dépenses de consommation finale (croissance et part en % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et des dépenses de consommation, ainsi que les principaux points chauds (villes) de demande potentielle.

- Export Trends and Import Trends - Les performances logistiques globales dune économie sont positivement et significativement (statistiquement) corrélées à ses performances commerciales (exportations et importations). Par conséquent, dans cette tendance industrielle, la valeur totale du commerce, les principaux produits/groupes de produits et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés parallèlement à l'impact des principales infrastructures commerciales/logistiques. investissements et environnement réglementaire.

- Freight Forwarding - Le transitaire, qui fait ici référence au secteur des arrangements de transport de marchandises (ALE), comprend les établissements dont l'activité principale est d'organiser et de suivre le transport de marchandises entre les expéditeurs et les transporteurs. Les prestataires de services logistiques (LSP) considérés sont les transitaires, les NVOCC, les courtiers en douane et les agents de transport maritime. Le segment Autres sous Freight Forwarding capture les revenus générés par les services à valeur ajoutée de FTA tels que les activités de courtage en douane/dédouanement, la préparation des documents liés au fret, la consolidation-déconsolidation des marchandises, l'assurance et la conformité des marchandises, l'organisation de l'entreposage et du stockage, la liaison avec les expéditeurs, et expédition de fret via d'autres modes de transport, à savoir. routier et ferroviaire.

- Freight Pricing Trends - Les prix du fret par mode de transport (USD/tonne-km), au cours de la période considérée, ont été présentés dans cette tendance du secteur. Les données ont été utilisées pour évaluer lenvironnement inflationniste, limpact sur le commerce, le chiffre daffaires du fret (tonnes-km), la demande du marché du fret et de la logistique par segment de mode de transport et donc la taille globale du marché du fret et de la logistique.

- Freight Tonnage Trends - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, au cours de la période considérée, a été présenté dans cette tendance du secteur. Les données ont été utilisées comme lun des paramètres, outre la distance moyenne par expédition (km), le volume de fret (tonkm) et le prix du fret (USD/tonkm) pour évaluer la taille du marché du transport de marchandises.

- Freight Transport - Le transport de marchandises fait référence à l'embauche d'un prestataire de services logistiques (logistique externalisée) pour le transport de marchandises (matières premières/produits finaux/intermédiaires/finis, y compris les solides et les fluides) depuis l'origine jusqu'à une destination dans le pays (national) ou transfrontalier. -frontière (internationale).

- Freight and Logistics - Dépenses externes (ou externalisées) pour la facilitation du transport de marchandises (transport de marchandises), l'organisation du transport de marchandises par l'intermédiaire d'un agent (transitaire de fret), l'entreposage et le stockage (à température contrôlée ou non), le CEP (courrier national ou international, express et colis) et autres services logistiques à valeur ajoutée impliqués dans le transport de marchandises (matières premières ou produits finis comprenant à la fois des solides et des fluides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalière (international), via un ou plusieurs plus de modes de transport, à savoir. la route, le rail, la mer, l'air et les pipelines constituent le marché du fret et de la logistique.

- Fuel Price - Les flambées des prix du carburant peuvent entraîner des retards et des perturbations pour les prestataires de services logistiques (LSP), tandis que leur baisse peut entraîner une rentabilité plus élevée à court terme et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Ainsi, les variations du prix du carburant ont été étudiées au cours de la période considérée et présentées avec leurs causes ainsi que leurs impacts sur le marché.

- GDP Distribution by Economic Activity - Le produit intérieur brut nominal et sa répartition dans les principaux secteurs économiques de la géographie étudiée (pays ou région selon la portée du rapport) ont été étudiés et présentés dans cette tendance industrielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur de la logistique, ces données ont été utilisées en complément des tableaux entrées-sorties/offres-utilisations pour analyser les principaux secteurs contribuant potentiellement à la demande logistique.

- GDP Growth by Economic Activity - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon la portée du rapport) a été présentée dans cette tendance de l'industrie. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les pays. utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de linflation des prix de gros (variation annuelle de lindice des prix à la production) et de linflation des prix à la consommation ont été présentées dans cette tendance de lindustrie. Ces données ont été utilisées pour évaluer l'environnement inflationniste car ils jouent un rôle essentiel dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composants des coûts opérationnels logistiques, par exemple le prix des pneus, les salaires et avantages sociaux des chauffeurs, les prix de l'énergie/du carburant, les coûts de maintenance, les frais de péage, les loyers d'entreposage, le courtage en douane, les tarifs d'expédition, les tarifs de messagerie, etc., impactant ainsi le marché global du fret et de la logistique.

- Infrastructure - Étant donné que l'infrastructure joue un rôle essentiel dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (goudronnée/non pavée), la répartition de la longueur des routes par classification routière (autoroutes/autoroutes/autres). routes), la longueur des rails, le volume de conteneurs manutentionnés par les principaux ports et le tonnage manutentionné par les principaux aéroports ont été analysés et présentés dans cette tendance de l'industrie.

- Key Industry Trends - La section du rapport intitulée Tendances clés de lindustrie comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et les prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnées d'une analyse du paramètre sous forme de commentaires concis pertinents pour le marché, pour la géographie étudiée (pays ou région selon la portée du rapport). ).

- Key Strategic Moves - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est appelée mouvement stratégique clé (KSM). Cela comprend (1) les accords (2) les extensions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, LSP) du marché ont été présélectionnés, leurs KSM ont été étudiés et présentés dans cette section.

- Liner Shipping Bilateral Connectivity Index - Il indique le niveau d'intégration d'un pays dans les réseaux mondiaux de transport maritime et joue un rôle crucial dans la détermination du commerce bilatéral, qui à son tour contribue potentiellement à la prospérité d'un pays et de sa région environnante. Par conséquent, les principales économies connectées au pays/à la région, selon la portée du rapport, ont été analysées et présentées dans la tendance de lindustrie Connectivité des transports maritimes de ligne.

- Liner Shipping Connectivity - Cette tendance de lindustrie analyse létat de la connectivité aux réseaux maritimes mondiaux en fonction de létat du secteur du transport maritime. Il comprend lanalyse des indices de connectivité des transports maritimes réguliers, bilatéraux et portuaires pour la géographie (pays/région selon la portée du rapport) au cours de la période considérée.

- Liner Shipping Connectivity Index - Il indique dans quelle mesure les pays sont connectés aux réseaux maritimes mondiaux en fonction de létat de leur secteur du transport maritime. Il repose sur cinq composantes du secteur du transport maritime (1) Le nombre de lignes maritimes desservant un pays, (2) La taille du plus grand navire utilisé sur ces services (en EVP), (3) Le nombre de services reliant d'un pays vers les autres pays, (4) Le nombre total de navires déployés dans un pays, (5) La capacité totale de ces navires (en EVP).

- Logistics Performance - La performance logistique et les coûts logistiques constituent lépine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays dêtre compétitifs à léchelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et les politiques, les coûts du carburant/énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance industrielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysé et présenté au cours de la période considérée.

- Major Truck Suppliers - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, la gamme de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, options de financement, coûts de maintenance annuels, disponibilité de substituts, stratégies de marketing, etc. D'où la répartition (% de part pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et des commentaires sur le scénario de marché actuel et les anticipations du marché sur la période de prévision. ont été présentés dans cette tendance de lindustrie.

- Manufacturing - Ce segment de lindustrie des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs de lindustrie manufacturière. Les acteurs utilisateurs finaux considérés sont les établissements dont l'activité principale est la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (LSP) jouent un rôle crucial dans le maintien d'un flux fluide de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps opportun des produits finis aux distributeurs ou aux clients finaux et le stockage et la fourniture des matières premières aux clients pour une fabrication juste à temps..

- Maritime Fleet Load Carrying Capacity - La capacité de charge de la flotte maritime décrit létat de développement des infrastructures maritimes et du commerce dune économie. Elle est influencée par des facteurs tels que le volume de production, le commerce international, les principales industries utilisatrices finales, la connectivité maritime, les réglementations environnementales, les investissements dans le développement des infrastructures portuaires, la capacité de manutention des conteneurs portuaires, etc. Cette tendance industrielle représente la capacité de charge de la flotte maritime par type de expédier, à savoir. porte-conteneurs, pétroliers, vraquiers, marchandises générales, entre autres types, ainsi que les facteurs d'influence pour la géographie étudiée (pays/région selon la portée du rapport), au cours de la période considérée.

- Modal Share - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. En outre, la part modale par le tonnage (tonnes) et la part modale par chiffre d'affaires du fret (tonnes-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de produits transportés dans l'économie et le nombre de voyages. Cette tendance de l'industrie représente la répartition du fret transporté par mode de transport (tonnes ainsi que tonnes-km), pour l'année de base de l'étude.

- Oil and Gas, Mining and Quarrying - Ce segment de lindustrie des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs de lindustrie de lextraction. Les utilisateurs finaux considérés sont les établissements qui extraient des solides minéraux naturels, tels que le charbon et les minerais ; les minéraux liquides, tels que le pétrole brut ; et des gaz, comme le gaz naturel. Les fournisseurs de services logistiques (LSP) couvrent des phases entières de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel ainsi que des produits raffinés/transformés d'un endroit à un autre.

- Other End Users - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, les soins de santé et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, ingénierie, conception, conseil, RD scientifique). ). Les fournisseurs de services logistiques (LSP) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers/depuis ces industries, comme le transport de tout équipement ou ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement des biens et fournitures médicaux (fournitures et instruments chirurgicaux, y compris les gants, les masques, les seringues, l'équipement) pour n'en nommer que quelques-uns.

- Other Services - Le segment Autres services capture les revenus générés par (1) les services à valeur ajoutée (VAS) pour le transport de marchandises par route, rail, air, mer et voies navigables intérieures, (2) les VAS pour le transport maritime de marchandises (exploitation d'installations terminales telles que les ports et les jetées, exploitation d'écluses fluviales, activités de navigation, de pilotage et d'accostage, activités d'allège, de sauvetage, activités de phares, entre autres activités de support diverses), (3) SVA pour le transport terrestre de marchandises (exploitation d'installations terminales telles que gares ferroviaires, gares de manutention de marchandises, exploitation d'infrastructures ferroviaires, manœuvres et manœuvres, remorquage et assistance routière, liquéfaction de gaz à des fins de transport, entre autres activités de soutien diverses), (4) SVA pour le transport de fret aérien (exploitation d'installations terminales telles que terminaux aériens, aéroports et activités de contrôle du trafic aérien, activités de services au sol sur les aérodromes, entretien des pistes, inspection/convoyage/entretien/essais d'aéronefs, services de ravitaillement en carburant des aéronefs, entre autres activités de soutien diverses), (5) VAS pour le service d'entreposage et de stockage (exploitation de silos à grains, entrepôts de marchandises diverses, entrepôts réfrigérés, réservoirs de stockage, etc., stockage de marchandises dans des zones franches, surgélation, mise en caisse de marchandises pour l'expédition, emballage et préparation de marchandises pour l'expédition, étiquetage et/ou impression du colis, assemblage et conditionnement de kits services, entre autres activités de support diverses), et (6) SVA pour les services de messagerie, d'express et de colis (enlèvement, tri).

- Port Calls and Performance - La performance des ports est essentielle au mouvement des marchandises, au commerce, à la connectivité mondiale, aux stratégies de croissance réussies, à l'attractivité des investissements pour les systèmes de production et de distribution d'une économie, et affecte ainsi le PIB, l'emploi, le revenu par habitant et la croissance industrielle. Par conséquent, les paramètres de performance portuaire tels que le temps médian passé par les navires dans les ports ; L'âge moyen, la taille, la capacité de transport de marchandises, la capacité de transport de conteneurs, des navires entrant dans les ports, les escales portuaires et le débit des ports de conteneurs ont été analysés et présentés dans cette tendance de l'industrie.

- Port Liner Shipping Connectivity Index - Il reflète la position d'un port dans le réseau mondial de transport maritime de ligne, dans lequel une valeur d'indice plus élevée est associée à une meilleure connectivité. Des ports efficaces et bien connectés (1) contribuent à minimiser les coûts de transport, à relier les chaînes d'approvisionnement et à soutenir le commerce international, (2) ouvrent la voie à des économies d'échelle et au développement de l'expertise en permettant aux producteurs de mieux exploiter les possibilités des marchés nationaux et étrangers. marchés. Par conséquent, les principaux ports dimportance stratégique, dans le pays/la région, selon la portée du rapport, ont été analysés et présentés dans la tendance de lindustrie Connectivité des transports maritimes de ligne.

- Port Throughput - Il reflète la quantité de marchandises ou le nombre de navires qu'un port gère chaque année. Cela peut être lié à (1) le tonnage de la cargaison, (2) les conteneurs EVP et (3) les escales des navires. Le débit portuaire en termes de nombre total de conteneurs manipulés (EVP) a été présenté dans la tendance industrielle Escales portuaires et performances .

- Producer Price Inflation - Cela indique linflation du point de vue des producteurs, à savoir. le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (en glissement annuel) de l'indice des prix à la production est indiquée sous forme d'inflation des prix de gros dans la tendance industrielle Inflation . Dans la mesure où le WPI capture les mouvements dynamiques des prix de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, lindustrie et les milieux daffaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées en complément de linflation des prix à la consommation pour mieux comprendre lenvironnement inflationniste.

- Segmental Revenue - Les revenus segmentaires ont été triangulés ou calculés et présentés pour tous les principaux acteurs du marché. Il fait référence aux revenus spécifiques au marché du fret et de la logistique générés par l'entreprise, au cours de l'année de base de l'étude, dans la géographie étudiée (pays ou région selon la portée du rapport). Il est calculé grâce à l'étude et à l'analyse de paramètres majeurs tels que les finances, le portefeuille de services, l'effectif des employés, la taille de la flotte, les investissements, le nombre de pays présents, les principales économies préoccupantes, etc. qui ont été rapportés par l'entreprise dans ses rapports annuels. page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que DB Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par le biais d'interactions entre l'industrie et les experts.

- Transport and Storage Sector GDP - La valeur et la croissance du PIB du secteur du transport et du stockage sont directement liées à la taille du marché du fret et de la logistique. Par conséquent, cette variable a été étudiée et présentée au cours de la période considérée, en termes de valeur (USD) et en pourcentage du PIB total, dans la tendance de ce secteur. Les données ont été étayées par des commentaires concis et pertinents sur les investissements, les développements et le scénario de marché actuel.

- Trends in E-Commerce Industry - Lamélioration de la connectivité Internet et lessor de la pénétration des smartphones, associés à laugmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à léchelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, ce qui entraîne une augmentation de la demande de services logistiques, en particulier de services de traitement des commandes pour le commerce électronique. Par conséquent, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de produits dans lindustrie du commerce électronique pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés et présentés dans cette tendance de lindustrie.

- Trends in Manufacturing Industry - L'industrie manufacturière implique la transformation des matières premières en produits finis, tandis que l'industrie de la logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. La demande et loffre des deux secteurs sont fortement liées et essentielles à une chaîne dapprovisionnement transparente. Par conséquent, la valeur ajoutée brute (VAB), la répartition de la VAB en principaux secteurs manufacturiers et la croissance de l'industrie manufacturière au cours de la période considérée ont été analysées et présentées dans cette tendance industrielle.

- Trucking Fleet Size By Type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principales industries des utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. la répartition (% de part pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations sur l'utilisation et l'importation des camions et les anticipations du marché au cours de la période de prévision ont été présentées dans cette tendance de l'industrie..

- Trucking Operational Costs - Les principales raisons de mesurer/évaluer les performances logistiques de toute entreprise de camionnage sont la réduction des coûts opérationnels et laugmentation de la rentabilité. D'autre part, mesurer les coûts opérationnels permet d'identifier s'il est nécessaire et où d'apporter des changements opérationnels pour contrôler les dépenses et d'identifier les domaines dans lesquels les performances peuvent être améliorées. Par conséquent, dans cette tendance de lindustrie, les coûts opérationnels du camionnage et les variables impliquées, à savoir. les salaires et avantages sociaux des conducteurs, les prix du carburant, les coûts de réparation et d'entretien, les coûts des pneus, etc. ont été étudiés au cours de l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon la portée du rapport).

- Warehousing and Storage - Le segment de l'entreposage et du stockage capture les revenus générés par l'exploitation d'installations d'entreposage et de stockage de marchandises générales, réfrigérées et autres. Ces établissements assument la responsabilité du stockage des marchandises et de leur sécurité en lieu et place de frais. Les services à valeur ajoutée (VAS) qu'ils peuvent fournir sont considérés comme faisant partie du segment des autres services. Ici, les SAV font référence à une gamme de services liés à la distribution des marchandises d'un client et peuvent inclure l'étiquetage, la rupture de stock, le contrôle et la gestion des stocks, l'assemblage léger, la saisie et l'exécution des commandes, l'emballage, le prélèvement et l'emballage, le marquage des prix, la billetterie et le transport. arrangement.

- Wholesale and Retail Trade - Ce segment de lindustrie des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants. Les acteurs utilisateurs finaux considérés sont les établissements dont l'activité principale est la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les fournisseurs de services logistiques (LSP) jouent un rôle crucial dans le mouvement fiable des fournitures et des produits finis depuis les maisons de production jusqu'aux distributeurs et enfin jusqu'au client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, gestion des stocks, etc.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Créer un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement