Taille et Part du Marché de la Floriculture des États-Unis

Analyse du Marché de la Floriculture des États-Unis par Mordor Intelligence

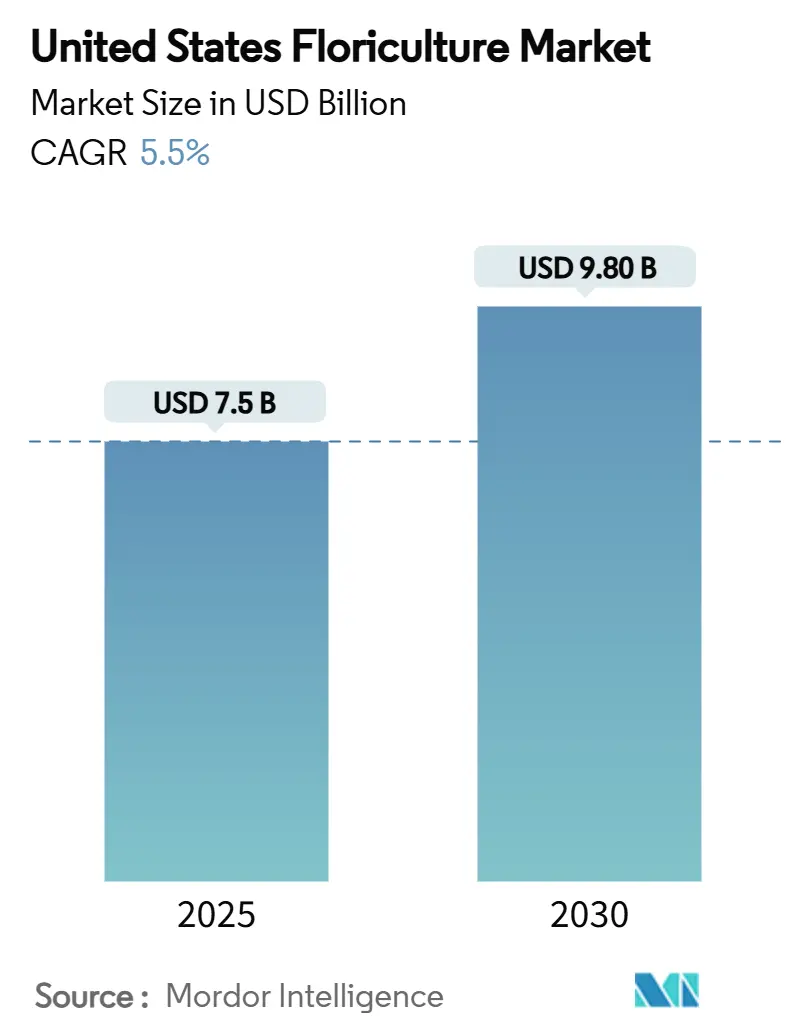

La taille du marché de la floriculture des États-Unis s'élevait à 7,5 milliards USD en 2025 et devrait atteindre 9,8 milliards USD d'ici 2030, traduisant un CAGR de 5,5 % sur la période. La résilience de la demande découle du regain d'intérêt des consommateurs pour la décoration intérieure, de l'augmentation des dépenses par habitant pour les cadeaux, et de l'expansion des programmes de jardinage urbain qui mettent l'accent sur les fleurs cultivées localement. Les producteurs capitalisent sur le commerce électronique pour contourner les intermédiaires de gros, tandis que les incitations fédérales pour l'agriculture intelligente face au climat accélèrent la transition vers la production en environnement contrôlé. Les subventions d'automatisation réduisent le travail répétitif, mais la pénurie persistante de main-d'œuvre maintient l'inflation salariale élevée et pousse les opérateurs vers des solutions à forte intensité capitalistique. La concurrence à l'importation de la Colombie et de l'Équateur demeure intense, mais les producteurs domestiques tirent parti des avantages de fraîcheur et de personnalisation pour protéger leur part dans les segments premium du marché de la floriculture des États-Unis.

Principaux Points Clés du Rapport

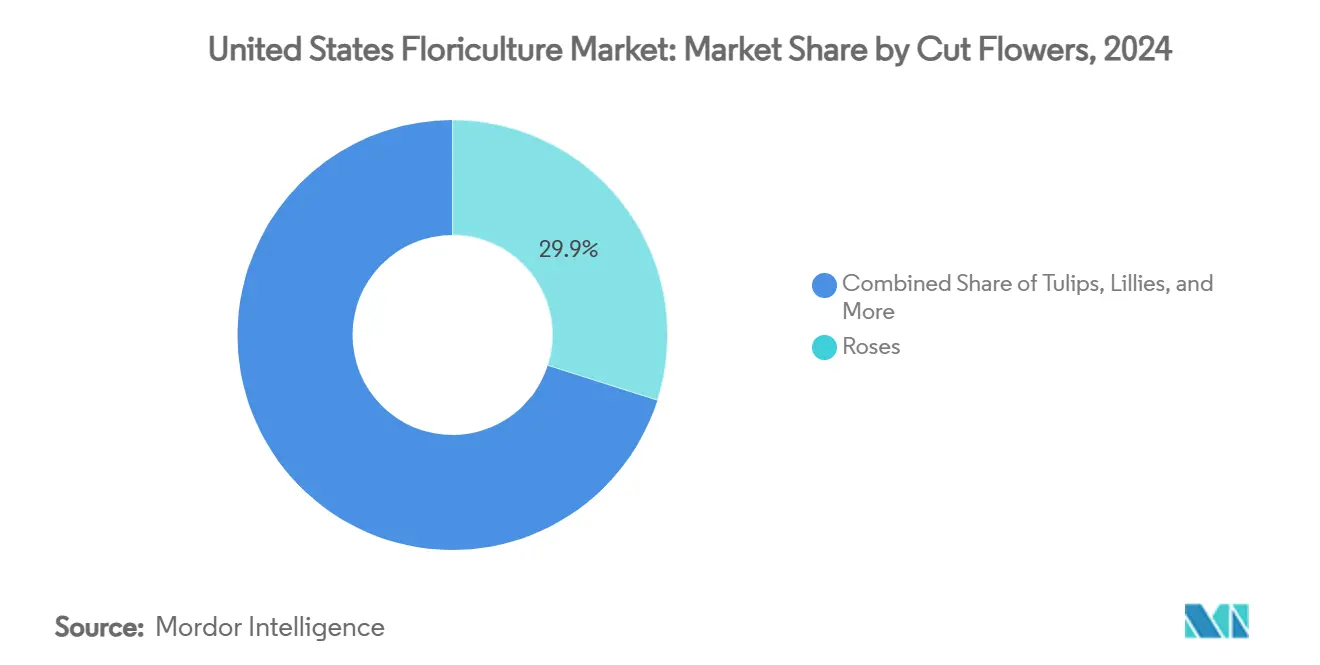

- Parmi les fleurs coupées, les roses ont dominé avec 29,9 % de part de revenus en 2024. Les orchidées devraient enregistrer un CAGR de 7,7 % jusqu'en 2030, le plus rapide au sein du segment.

Tendances et Perspectives du Marché de la Floriculture des États-Unis

Analyse d'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption accélérée de la technologie de serres à climat contrôlé | +1.2% | Californie, Floride, Texas | Moyen terme (2-4 ans) |

| Consolidation des plateformes d'enchères domestiques | +0.8% | Clusters métropolitains nationaux | Court terme (≤ 2 ans) |

| Montée du contracting direct à la ferme via le commerce électronique | +0.9% | Zones suburbaines et rurales | Moyen terme (2-4 ans) |

| Augmentation du financement fédéral pour l'agriculture en environnement contrôlé | +1.1% | Communautés rurales mal desservies | Long terme (≥ 4 ans) |

| Expansion des corridors de fret unérien fleurs États-Unis vers Asie | +0.6% | Hubs de la côte Ouest | Moyen terme (2-4 ans) |

| Poussée des cultivars biotechnologiques avec durée de vie en vase prolongée | +0.7% | Clusters de recherche en Californie et Floride | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de la technologie de serres à climat contrôlé

Plus de 158 millions de pieds² d'espace de culture protégée soutiennent désormais la production florale domestique, une empreinte qui croît grâce aux subventions fédérales de l'Initiative de Recherche Agricole et Alimentaire qui canalisent 70 millions USD vers des systèmes durables.[1]Source : Département de l'Agriculture des États-Unis, `Demande d'Applications de l'Initiative de Recherche Agricole et Alimentaire AF25,` usda.gov Des opérateurs majeurs comme Village Farms International gèrent plus de 8 millions de pieds² de serres haute technologie, prouvant la viabilité de la culture toute l'année dans les climats humides et arides. Les capteurs IoT optimisent la température, l'humidité et la livraison de nutriments, générant des gains de rendement qui compensent les coûts en capital et renforcent la compétitivité au sein du marché de la floriculture des États-Unis.

Consolidation des plateformes d'enchères domestiques

Les bourses électroniques régionales fusionnent pour créer des hubs unifiés de découverte des prix qui raccourcissent la chaîne d'approvisionnement entre producteurs et détaillants. La consolidation améliore la planification logistique, réduit les pertes et renforce le pouvoir de négociation des petites exploitations, en particulier pour les producteurs de fleurs coupées spécialisées cherchant une visibilité plus large. Cette tendance de consolidation fait écho aux marchés agricoles de matières premières plus larges, où les plateformes de trading électronique ont amélioré l'accès au marché pour les petits producteurs tout en offrant aux acheteurs une plus grande transparence dans l'approvisionnement et la tarification.

Montée du contracting direct à la ferme via le commerce électronique

Les contrats directs au consommateur prospèrent tandis que les producteurs exploitent les vitrines en ligne et les modèles d'abonnement pour capturer les marges de détail. Les fenêtres de livraison sous 48 heures renforcent les perceptions de fraîcheur, aidant les fleurs domestiques à commander des primes de prix par rapport aux importations. Les plateformes de commerce électronique permettent aux petits producteurs spécialisés d'atteindre des marchés nationaux auparavant accessibles seulement aux opérations à grande échelle, particulièrement pour les variétés uniques qui commandent des prix premium mais ont une durée de conservation limitée pour les canaux de distribution traditionnels.

Augmentation du financement fédéral pour l'agriculture en environnement contrôlé

La Loi de Réduction de l'Inflation canalise 7,7 milliards USD vers des incitations d'agriculture intelligente face au climat, tandis que des subventions séparées d'Agriculture Urbaine et de Production d'Innovation allouent 2,5 millions USD pour les projets intérieurs. Le Programme de Subventions Bloc aux Cultures Spécialisées fournit un financement ciblé pour améliorer la compétitivité des cultures de floriculture, tandis que le Programme Rural d'Énergie pour l'Amérique offre 50 millions USD pour des projets d'énergie renouvelable qui réduisent les coûts opérationnels des opérations de serres. Ces mécanismes de financement permettent aux petits producteurs d'accéder à des technologies à forte intensité capitalistique auparavant disponibles seulement aux grandes opérations commerciales.

Analyse d'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Crise de disponibilité de main-d'œuvre malgré la mécanisation | −1.3% | Californie, Floride, Texas | Court terme (≤ 2 ans) |

| Volatilité des prix du carburant aviation impactant le coût du fret unérien | −0.7% | Principaux hubs cargo | Court terme (≤ 2 ans) |

| Intensification des inspections phytosanitaires à l'importation | −0.4% | États frontaliers et ports | Moyen terme (2-4 ans) |

| Restrictions d'usage de l'eau dans les états sujets à la sécheresse | −1.1% | Californie, Arizona, Nevada, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant aviation impactant le coût du fret aérien

Les fluctuations des coûts de transport affectent directement la compétitivité des importations et la tarification du marché domestique, avec la volatilité des prix du carburant aviation créant de l'incertitude pour les importateurs et producteurs domestiques planifiant les cycles de production. Les États-Unis importent environ 70 % des fleurs coupées, rendant le secteur particulièrement sensible aux changements de coûts du fret unérien qui peuvent modifier la dynamique concurrentielle entre produits domestiques et importés. Les augmentations de coûts de carburant peuvent temporairement améliorer la compétitivité des producteurs domestiques, mais la tarification imprévisible rend difficile la planification d'investissement à long terme pour tous les participants du marché.

Intensification des inspections phytosanitaires à l'importation

Les mesures de biosécurité renforcées mises en place par l'APHIS (service d'Inspection de la Santé Animale et Végétale) créent des retards de traitement et des coûts de conformité supplémentaires pour les importateurs, bien que ces réglementations protègent l'agriculture domestique contre l'introduction de ravageurs. La base de données des Exigences d'Importation de Matières Premières Agricoles un remplacé les systèmes manuels traditionnels en octobre 2024, rationalisant certains processus tout en maintenant des normes d'inspection rigoureuses.[2]Source : Département de l'Agriculture des États-Unis, `Mise à jour de la Base de Données des Exigences d'Importation de Matières Premières Agricoles de l'USDA,` aphis.usda.gov Les fleurs coupées ne nécessitent plus de permis écrits à moins qu'elles n'aient des baies attachées, mais l'intensité accrue des inspections aux ports d'entrée peut créer des perturbations de chaîne d'approvisionnement pendant les périodes de demande de pointe.

Analyse des Segments

Par Fleurs Coupées : Les Variétés Premium Pilotent l'Évolution du Marché

Les roses ont conservé 29,9 % des revenus de 2024, la plus haute part au sein du marché de la floriculture des États-Unis, tandis que les orchidées ont émergé comme les fleurs coupées à croissance la plus rapide à 7,7 % de CAGR. Les producteurs californiens, responsables de 61 % de la valeur de gros nationale, se concentrent sur les serres à climat contrôlé qui réduisent l'exposition à la sécheresse et maintiennent l'intégrité des pétales pour la distribution longue distance. Les tulipes, lys et glaïeuls enregistrent des pics constants liés aux vacances. Les consommateurs gravitent vers les bouquets d'origine locale, poussant les supermarchés et plateformes en ligne à afficher des étiquettes d'état d'origine qui renforcent l'identité régionale. Les orchidées bénéficient de leurs périodes de floraison prolongées et de leur apparence sophistiquée qui plaît tant aux occasions de cadeaux qu'aux tendances de décoration intérieure, tandis que les œillets font face à la pression concurrentielle des importations avec presque tout l'approvisionnement provenant de Colombie.

Les baisses de production de la Californie de 7,4 % entre 2021 et 2022 soulignent la vulnérabilité aux restrictions d'eau, mais la proximité des routes cargo côtières préserve les opportunités d'exportation pour les roses premium et lys spécialisés.[3]Source : Département de l'Alimentation et de l'Agriculture de Californie. "Revue des Statistiques Agricoles de Californie 2022-2023," cdfa.ca.gov Les orchidées et œillets font face à une rude concurrence à l'importation, mais les éleveurs domestiques ripostent avec des palettes de couleurs différenciées et des profils de parfum. Les percées génétiques promettant la résistance aux maladies et des longueurs de tiges standardisées réduisent les déchets de tri, élevant ainsi le profit par pied carré. Les détaillants rapportent de meilleures marges sur les assortiments curés `projecteur producteur`, suggérant que la narration et la transparence ajoutent une valeur quantifiable au sein du marché de la floriculture des États-Unis.

Note: Parts des segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

La Californie un généré une part significative de la valeur de gros des fleurs coupées en 2024. La Floride un conservé le leadership mondial de la floriculture, tirant parti d'un climat humide qui soutient les cycles de plantes de massif toute l'année et d'une base de consommateurs dense à travers les états du Sud-Est. Les producteurs du Midwest au Michigan, Ohio et Wisconsin exploitent les innovations de chauffage de serres et la logistique efficace pour servir les hubs de population dans un rayon de camionnage de vingt-quatre heures.

Le Michigan détient un rang proéminent en valeur de gros, se spécialisant dans les chrysanthèmes et multipacks de plantes de massif qui alimentent la demande des centres de jardinage pendant les pics de printemps. L'expansion occidentale de Village Farms International démontre l'émergence du Texas comme cluster de serres à grande échelle, offrant l'abordabilité foncière et des subventions d'énergie renouvelable favorables qui amortissent les coûts d'électricité.

Le Nevada et l'Arizona sujets à la sécheresse poursuivent des pilotes de dessalement et de capture d'eau de pluie, bien que l'adoption commerciale demeure naissante. Les passerelles d'importation façonnent la consommation régionale. Les unéroports de Los Angeles et San Francisco ancrent les corridors Asie-Pacifique en plein essor transportant orchidées et chrysanthèmes, contrebalançant les déficits saisonniers de production domestique.

Développements Récents de l'Industrie

- Avril 2025 : La mise en œuvre de nouveaux tarifs américains le 2 avril 2025 un affecté le commerce mondial des fleurs ornementales, impactant particulièrement les principaux exportateurs Colombie et Canada. La Colombie, qui exporte 80 % de ses 2,4 milliards USD de produits floraux vers les États-Unis, fait face à des défis significatifs alors que les participants du marché évaluent les effets sur les prix, la demande des consommateurs et la stabilité du marché.

- Novembre 2024 : L'Institut des Sciences de l'Alimentation et de l'Agriculture de l'Université de Floride (UF/IFAS) un reçu 1 million USD d'une subvention USDA pour développer des solutions d'automatisation pour l'industrie des pépinières, incluant les pépinières de fleurs. La recherche vise à adresser les pénuries de main-d'œuvre et améliorer l'efficacité opérationnelle grâce aux technologies robotiques pour les opérations d'empotage et de pulvérisation, tout en examinant l'acceptation et l'implémentation par les producteurs.

Portée du Rapport sur le Marché de la Floriculture des États-Unis

La portée du rapport s'étend aux fleurs coupées et plantes prévalentes dans le marché de la floriculture aux États-Unis. Les fleurs coupées sont des fleurs ou boutons floraux coupés de plantes à des fins décoratives, tandis que les plantes vivantes, plantes fleuries en pot, plantes de feuillage pour intérieur ou patio, et vivaces herbacées ont été incluses dans la portée du rapport.

Le marché de la floriculture des États-Unis est segmenté par Fleurs Coupées (tulipes, gerbera, lys, glaïeuls, mufliers, roses, orchidées, chrysanthème, œillets, coréopsis, dianthus, scabieuse, et autres fleurs coupées) et plantes (cactus, crassula ovata, echeveria, et autres plantes). Le rapport offre la taille du marché et les prévisions en termes de Valeur (USD) et Volume (tonnes métriques) pour tous les segments ci-dessus.

| Roses |

| Tulipes |

| Lys |

| Glaïeuls |

| Mufliers |

| Gerbera |

| Orchidées |

| Chrysanthèmes |

| Œillets |

| Fleurs Coupées | Roses |

| Tulipes | |

| Lys | |

| Glaïeuls | |

| Mufliers | |

| Gerbera | |

| Orchidées | |

| Chrysanthèmes | |

| Œillets |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la floriculture des États-Unis ?

La taille du marché de la floriculture des États-Unis un atteint 7,5 milliards USD en 2025 et devrait grimper à 9,8 milliards USD d'ici 2030 à un CAGR de 5,5 %.

Quelles fleurs dominent les ventes aux États-Unis ?

Les roses représentent 29,9 % des revenus de fleurs coupées, en faisant le plus grand contributeur au marché de la floriculture des États-Unis.

Quelle catégorie de fleurs croît le plus rapidement ?

Les orchidées mènent la croissance des fleurs coupées avec un CAGR de 7,7 % entre 2025 et 2030.

Comment les technologies de serres influencent-elles la production ?

Les serres à climat contrôlé se développent, ajoutant plus de 158 millions de pieds² à l'échelle nationale et augmentant les rendements tout en atténuant les risques météorologiques et hydriques.

Dernière mise à jour de la page le: