Taille du marché des plastiques techniques aux États-Unis

|

|

Période d'étude | 2017 - 2029 |

|

|

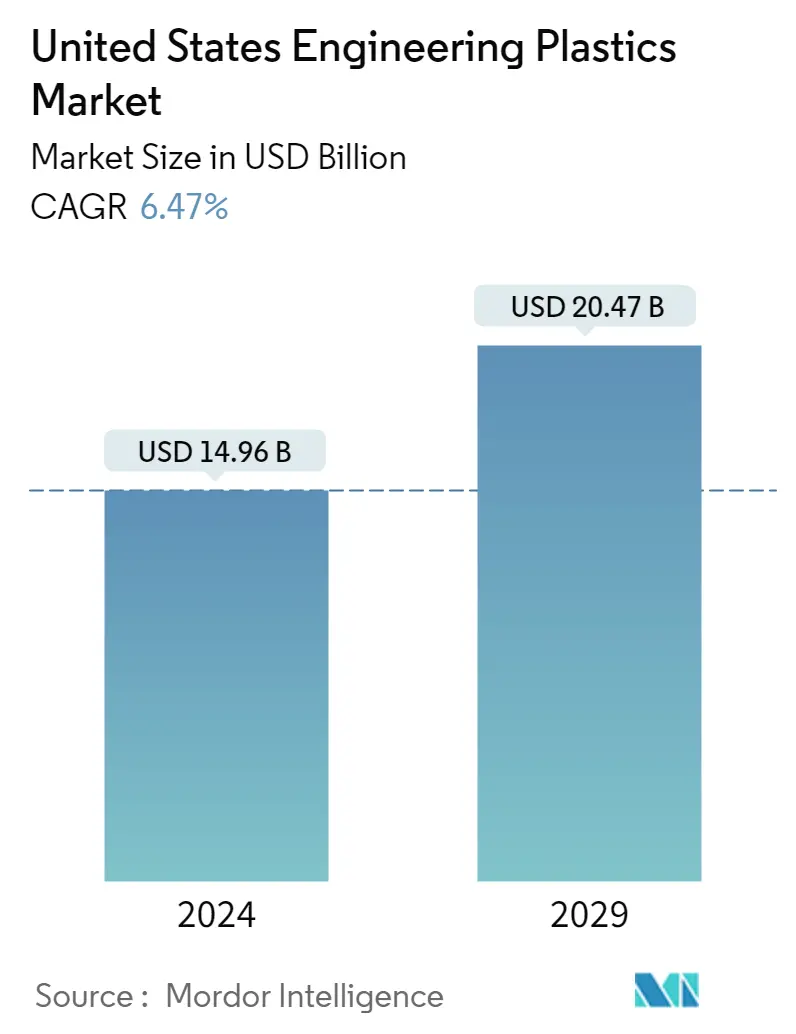

Taille du Marché (2024) | 14.96 milliards de dollars |

|

|

Taille du Marché (2029) | 20.47 milliards de dollars |

|

|

Plus grande part par industrie de l'utilisateur final | Emballage |

|

|

CAGR (2024 - 2029) | 6.47 % |

|

|

La croissance la plus rapide par industrie des utilisateurs finaux | Électrique et électronique |

|

|

Concentration du Marché | Haut |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des plastiques techniques aux États-Unis

La taille du marché américain des plastiques techniques est estimée à 14,96 milliards USD en 2024 et devrait atteindre 20,47 milliards USD dici 2029, avec une croissance de 6,47 % au cours de la période de prévision (2024-2029).

Adoption croissante de matériaux avancés pour stimuler la demande de plastiques techniques

- Les plastiques techniques ont des applications allant des panneaux muraux intérieurs et des portes dans l'aérospatiale aux emballages rigides et flexibles. Les plastiques techniques sont populaires dans de nombreuses industries en raison de leur légèreté et de leur haute qualité en termes de résistance, de faible fatigue et de faible inflammabilité. Le marché américain des plastiques techniques est dominé par des secteurs tels que lemballage, lélectricité et lélectronique, ainsi que lautomobile.

- Aux États-Unis, lindustrie de lemballage détient la plus grande part des revenus du marché, qui devrait croître de 5,93 % au cours de la période de prévision. La demande demballages en plastique augmente principalement dans lindustrie agroalimentaire. De plus, la demande croissante de plats prêts à consommer, dachats de produits alimentaires en ligne, etc. a stimulé lindustrie de lemballage dans le pays. La production d'emballages en plastique aux États-Unis avait un volume de 178 000 tonnes en 2022. La demande de plastiques techniques dans l'industrie de l'emballage a augmenté à un taux de 7,71 % en valeur en 2022 par rapport à 2021.

- Lindustrie électrique et électronique aux États-Unis est le deuxième marché le plus prometteur pour les plastiques techniques, avec un TCAC attendu de 8,41 % en valeur au cours de la période de prévision (2023-2029). Cela est dû à lutilisation plus large de produits électroniques grand public tels que les appareils domestiques intelligents, les moniteurs de santé portables et les appareils de divertissement pour faciliter linteraction, le divertissement et la productivité à distance.

- Laugmentation de la demande de véhicules électriques et les changements positifs dans les politiques commerciales devraient être les principaux facteurs déterminants de la croissance du marché des plastiques techniques automobiles aux États-Unis. La demande de plastique technique de lindustrie automobile devrait enregistrer un TCAC de 5,31 % en valeur au cours de la période de prévision.

Tendances du marché des plastiques techniques aux États-Unis

- Les stratégies de défense du gouvernement américain pour favoriser la croissance de la production de composants aérospatiaux

- Les véhicules électriques, moteurs de la croissance de la production automobile à l'avenir

- Augmentation des dépenses de construction dans le secteur privé pour augmenter la nouvelle superficie aux États-Unis

- Le secteur de l'alimentation et des boissons va augmenter la production d'emballages en plastique dans le pays

- Les polyamides resteront la résine la plus exportée aux États-Unis

- La hausse des prix du pétrole brut pourrait avoir un impact sur les prix des plastiques techniques

- Directives législatives pour accélérer la croissance du recyclage du polyamide dans le pays

- Le recyclage mécanique des plastiques polycarbonates est un défi en raison de la mauvaise qualité du matériau récupéré

- Le taux de recyclage aux États-Unis s'est élevé à 28,6 % en 2021, les déchets PET représentant près de 6 millions de tonnes

- Le R-ABS sera fabriqué par recyclage mécanique et mélangé à de l'ABS vierge pour créer du plastique partiellement recyclé.

Aperçu du marché des plastiques techniques aux États-Unis

Le marché américain des plastiques techniques est assez consolidé, les cinq principales entreprises occupant 66,72 %. Les principaux acteurs de ce marché sont Alfa SAB de CV, Ascend Performance Materials, Indorama Ventures Public Company Limited, Koch Industries, Inc. et SABIC (triés par ordre alphabétique).

Leaders du marché des plastiques techniques aux États-Unis

Alfa S.A.B. de C.V.

Ascend Performance Materials

Indorama Ventures Public Company Limited

Koch Industries, Inc.

SABIC

Other important companies include Arkema, BASF SE, Celanese Corporation, Covestro AG, DuPont, Formosa Plastics Group, INEOS, RTP Company, Solvay, The Chemours Company.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des plastiques techniques aux États-Unis

- Février 2023 Covestro AG a introduit le polycarbonate Makrolon 3638 pour les applications de soins de santé et des sciences de la vie telles que les dispositifs d'administration de médicaments, les appareils de bien-être et portables, ainsi que les conteneurs à usage unique pour la fabrication biopharmaceutique.

- Novembre 2022 Solvay et Orbia annoncent un accord-cadre pour former un partenariat pour la production de fluorure de polyvinylidène (PVDF) de qualité suspension pour les matériaux de batteries, ce qui se traduira par la plus grande capacité d'Amérique du Nord.

- Novembre 2022 Celanese Corporation finalise l'acquisition de l'activité Mobility Materials ( MM ) de DuPont. Cette acquisition a amélioré le portefeuille de produits de thermoplastiques techniques de l'entreprise grâce à l'ajout de marques reconnues et de propriétés intellectuelles de DuPont.

Rapport sur le marché des plastiques techniques aux États-Unis – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. OFFRES DE RAPPORT

3. INTRODUCTION

- 3.1 Hypothèses de l’étude et définition du marché

- 3.2 Portée de l'étude

- 3.3 Méthodologie de recherche

4. TENDANCES CLÉS DU SECTEUR

-

4.1 Tendances des utilisateurs finaux

- 4.1.1 Aérospatial

- 4.1.2 Automobile

- 4.1.3 Bâtiment et construction

- 4.1.4 Électrique et électronique

- 4.1.5 Emballage

- 4.2 Tendances d’importation et d’exportation

- 4.3 Tendances des prix

-

4.4 Aperçu du recyclage

- 4.4.1 Tendances en matière de recyclage du polyamide (PA)

- 4.4.2 Tendances en matière de recyclage du polycarbonate (PC)

- 4.4.3 Tendances en matière de recyclage du polyéthylène téréphtalate (PET)

- 4.4.4 Tendances en matière de recyclage des copolymères de styrène (ABS et SAN)

-

4.5 Cadre réglementaire

- 4.5.1 États-Unis

- 4.6 Analyse de la chaîne de valeur et des canaux de distribution

5. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

-

5.1 Industrie des utilisateurs finaux

- 5.1.1 Aérospatial

- 5.1.2 Automobile

- 5.1.3 Bâtiment et construction

- 5.1.4 Électrique et électronique

- 5.1.5 Industriel et machines

- 5.1.6 Emballage

- 5.1.7 Autres industries d'utilisateurs finaux

-

5.2 Type de résine

- 5.2.1 Fluoropolymère

- 5.2.1.1 Par type de sous-résine

- 5.2.1.1.1 Éthylènetétrafluoroéthylène (ETFE)

- 5.2.1.1.2 Éthylène-propylène fluoré (FEP)

- 5.2.1.1.3 Polytétrafluoroéthylène (PTFE)

- 5.2.1.1.4 Fluorure de polyvinyle (PVF)

- 5.2.1.1.5 Fluorure de polyvinylidène (PVDF)

- 5.2.1.1.6 Autres types de sous-résine

- 5.2.2 Polymère à cristaux liquides (LCP)

- 5.2.3 Polyamide (PA)

- 5.2.3.1 Par type de sous-résine

- 5.2.3.1.1 Performance

- 5.2.3.1.2 Polyamide (PA) 6

- 5.2.3.1.3 Polyamide (PA) 66

- 5.2.3.1.4 Polyphtalamide

- 5.2.4 Polybutylène téréphtalate (PBT)

- 5.2.5 Polycarbonate (PC)

- 5.2.6 Polyéther éther cétone (PEEK)

- 5.2.7 Polyéthylène téréphtalate (PET)

- 5.2.8 Polyimide (PI)

- 5.2.9 Polyméthacrylate de méthyle (PMMA)

- 5.2.10 Polyoxyméthylène (POM)

- 5.2.11 Copolymères de styrène (ABS et SAN)

6. PAYSAGE CONCURRENTIEL

- 6.1 Mouvements stratégiques clés

- 6.2 Analyse des parts de marché

- 6.3 Paysage de l’entreprise

-

6.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 Arkema

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF SE

- 6.4.5 Celanese Corporation

- 6.4.6 Covestro AG

- 6.4.7 DuPont

- 6.4.8 Formosa Plastics Group

- 6.4.9 Indorama Ventures Public Company Limited

- 6.4.10 INEOS

- 6.4.11 Koch Industries, Inc.

- 6.4.12 RTP Company

- 6.4.13 SABIC

- 6.4.14 Solvay

- 6.4.15 The Chemours Company

7. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG D'ENGINEERING PLASTICS

8. ANNEXE

-

8.1 Aperçu global

- 8.1.1 Aperçu

- 8.1.2 Cadre des cinq forces de Porter (analyse de l'attractivité de l'industrie)

- 8.1.3 Analyse de la chaîne de valeur mondiale

- 8.1.4 Dynamique du marché (DRO)

- 8.2 Sources et références

- 8.3 Liste des tableaux et figures

- 8.4 Informations principales

- 8.5 Pack de données

- 8.6 Glossaire des termes

Segmentation de lindustrie des plastiques techniques aux États-Unis

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électricité et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par l'industrie des utilisateurs finaux. Fluoropolymère, polymère à cristaux liquides (LCP), polyamide (PA), polybutylène téréphtalate (PBT), polycarbonate (PC), polyéther éther cétone (PEEK), polyéthylène téréphtalate (PET), polyimide (PI), polyméthacrylate de méthyle (PMMA), polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine.

- Les plastiques techniques ont des applications allant des panneaux muraux intérieurs et des portes dans l'aérospatiale aux emballages rigides et flexibles. Les plastiques techniques sont populaires dans de nombreuses industries en raison de leur légèreté et de leur haute qualité en termes de résistance, de faible fatigue et de faible inflammabilité. Le marché américain des plastiques techniques est dominé par des secteurs tels que lemballage, lélectricité et lélectronique, ainsi que lautomobile.

- Aux États-Unis, lindustrie de lemballage détient la plus grande part des revenus du marché, qui devrait croître de 5,93 % au cours de la période de prévision. La demande demballages en plastique augmente principalement dans lindustrie agroalimentaire. De plus, la demande croissante de plats prêts à consommer, dachats de produits alimentaires en ligne, etc. a stimulé lindustrie de lemballage dans le pays. La production d'emballages en plastique aux États-Unis avait un volume de 178 000 tonnes en 2022. La demande de plastiques techniques dans l'industrie de l'emballage a augmenté à un taux de 7,71 % en valeur en 2022 par rapport à 2021.

- Lindustrie électrique et électronique aux États-Unis est le deuxième marché le plus prometteur pour les plastiques techniques, avec un TCAC attendu de 8,41 % en valeur au cours de la période de prévision (2023-2029). Cela est dû à lutilisation plus large de produits électroniques grand public tels que les appareils domestiques intelligents, les moniteurs de santé portables et les appareils de divertissement pour faciliter linteraction, le divertissement et la productivité à distance.

- Laugmentation de la demande de véhicules électriques et les changements positifs dans les politiques commerciales devraient être les principaux facteurs déterminants de la croissance du marché des plastiques techniques automobiles aux États-Unis. La demande de plastique technique de lindustrie automobile devrait enregistrer un TCAC de 5,31 % en valeur au cours de la période de prévision.

| Aérospatial |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industriel et machines |

| Emballage |

| Autres industries d'utilisateurs finaux |

| Fluoropolymère | Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres types de sous-résine | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Par type de sous-résine | Performance |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS et SAN) |

| Industrie des utilisateurs finaux | Aérospatial | ||

| Automobile | |||

| Bâtiment et construction | |||

| Électrique et électronique | |||

| Industriel et machines | |||

| Emballage | |||

| Autres industries d'utilisateurs finaux | |||

| Type de résine | Fluoropolymère | Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |||

| Polytétrafluoroéthylène (PTFE) | |||

| Fluorure de polyvinyle (PVF) | |||

| Fluorure de polyvinylidène (PVDF) | |||

| Autres types de sous-résine | |||

| Polymère à cristaux liquides (LCP) | |||

| Polyamide (PA) | Par type de sous-résine | Performance | |

| Polyamide (PA) 6 | |||

| Polyamide (PA) 66 | |||

| Polyphtalamide | |||

| Polybutylène téréphtalate (PBT) | |||

| Polycarbonate (PC) | |||

| Polyéther éther cétone (PEEK) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polyimide (PI) | |||

| Polyméthacrylate de méthyle (PMMA) | |||

| Polyoxyméthylène (POM) | |||

| Copolymères de styrène (ABS et SAN) | |||

Définition du marché

- Industrie des utilisateurs finaux - Lemballage, lélectricité et lélectronique, lautomobile, le bâtiment et la construction et autres sont les industries dutilisateurs finaux prises en compte dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges comme le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous les formes primaires sont prises en compte. Le recyclage a été fourni séparément dans son chapitre individuel.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Les variables clés quantifiables (industrielles et étrangères) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que les principales contributions dexperts. Ces variables sont en outre confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Créer un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement