Taille du Marché de Prêt numérique aux États-Unis Industrie

| Période d'étude | 2019-2029 |

| Année de Base Pour l'Estimation | 2023 |

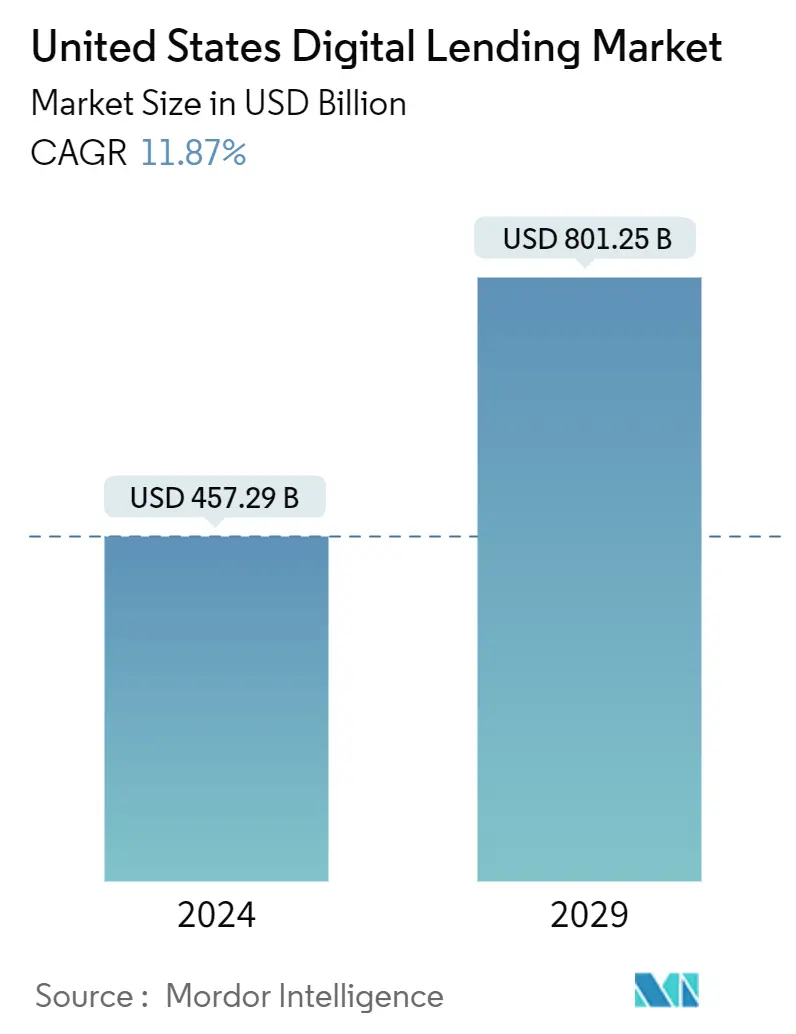

| Taille du Marché (2024) | USD 457,29 milliards de dollars |

| Taille du Marché (2029) | USD 801,25 milliards de dollars |

| TCAC(2024 - 2029) | Equal-11.87 |

| Concentration du marché | Moyen |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des prêts numériques aux États-Unis

La taille du marché des prêts numériques aux États-Unis est estimée à 457,29 milliards USD en 2024 et devrait atteindre 801,25 milliards USD dici 2029, avec une croissance de 11,87 % au cours de la période de prévision (2024-2029)

Lexpansion du marché devrait être alimentée par les avantages offerts par les plateformes de prêt numériques, tels quun processus amélioré doptimisation des prêts, une prise de décision plus rapide, le respect des réglementations et des normes et une meilleure efficacité des entreprises. Les plateformes de prêt traditionnelles nécessitaient un contact physique et un engagement humain à chaque étape, ce qui prolongeait les délais de traitement et soulevait le risque derreur humaine. Cependant, les plateformes de prêt numériques permettent aux banques dautomatiser le processus de prêt, améliorant ainsi la satisfaction des consommateurs

- Les États-Unis sont lun des marchés de prêts numériques les plus importants et les plus avancés au monde en raison de ladoption précoce de la numérisation dans divers secteurs. En outre, des facteurs tels qu'une économie forte et la présence robuste d'éminents fournisseurs de solutions, associés à de forts investissements de la part des organisations gouvernementales et privées pour le développement et la croissance des activités de recherche et développement, sont sur le point de stimuler la demande de prêts numériques dans la région.

- Le financement est un élément crucial du modèle économique des prêts numériques. Il existe trois principaux modèles de financement utilisés par les prêteurs numériques les prêteurs du marché, les prêteurs de bilan et les prêteurs par canal bancaire. Plusieurs prêteurs numériques ont exploité plusieurs modèles de financement au fur et à mesure de leur croissance.

- De plus, les institutions bancaires conservent certains avantages concurrentiels fondamentaux. Le plus important est sans doute leur accès à des dépôts assurés, qui leur offrent un capital à faible coût. Les préoccupations réglementaires ont probablement amené les banques à hésiter lorsquelles adoptent de nouvelles technologies, mais les banques recherchent de plus en plus de points dentrée dans lespace fintech. On s'attend à ce que de nombreuses banques s'associent à des sociétés de technologie financière existantes pour bénéficier des avantages en termes de coûts grâce aux capacités technologiques de la technologie financière.

- En combinant leur expertise technologique avec le faible coût du capital des banques, ces partenariats pourraient permettre aux banques de proposer des expériences client plus efficaces à des tarifs inférieurs et de les ouvrir à des segments de clientèle jusqu'alors inexploités. Aux États-Unis également, les plateformes qui sadonnent à lorigination de crédit peuvent être soumises à des exigences en matière de licence dans chaque État. Cest pour cette raison que de nombreuses plateformes sassocient aux banques pour accorder des prêts en ligne.

- En raison de la pandémie de COVID-19, les PME de la région ont eu du mal à lever des fonds pendant la crise pour maintenir leurs activités. Le prêt numérique devrait trouver plusieurs opportunités, en particulier parmi les PME, pour la croissance et l'adoption. De plus, pendant la pandémie de COVID-19, le gouvernement sest efforcé de soutenir la population. De plus, compte tenu des pertes demplois généralisées, des réductions de salaires et dune grave pénurie de liquidités, les banques et les institutions financières (IF) sattendent à connaître une augmentation des coûts du crédit et du ratio dactifs non performants à mesure que les effets de la COVID-19 sur le secteur du crédit se développent. Les prêteurs peuvent bénéficier considérablement de lutilisation de la technologie pour les aider à sadapter à la nouvelle normalité.