Taille du marché de la construction résidentielle au Royaume-Uni

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

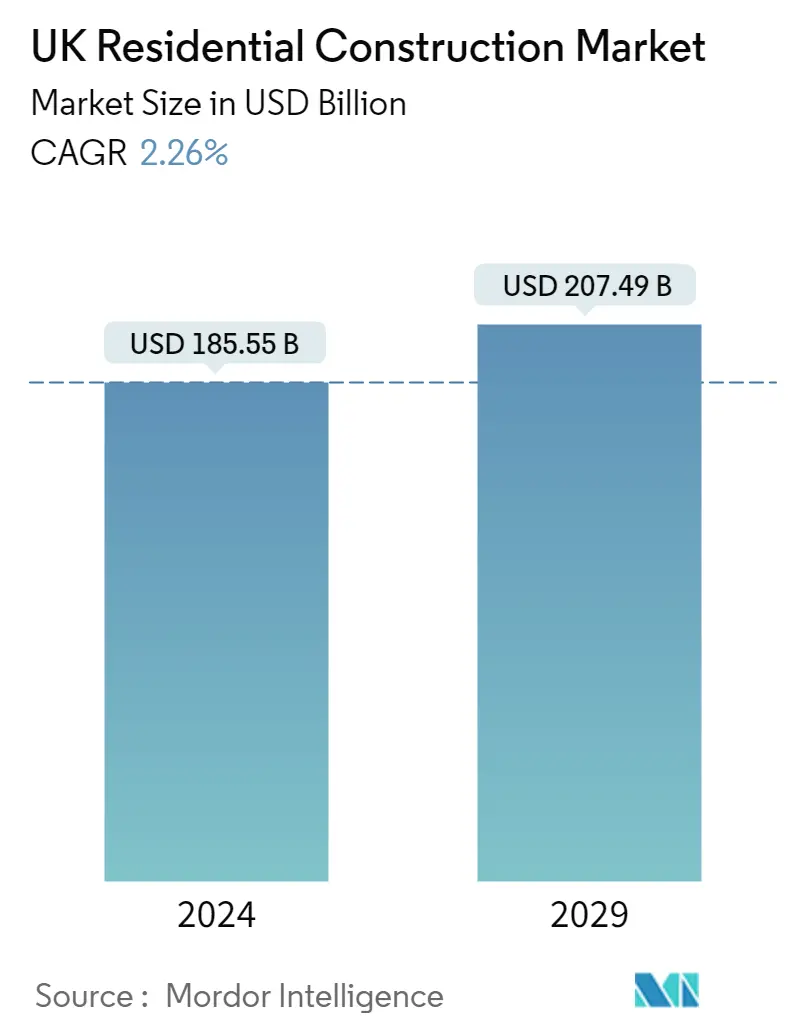

| Taille du Marché (2024) | USD 185.55 Billion |

| Taille du Marché (2029) | USD 207.49 Billion |

| CAGR (2024 - 2029) | 2.26 % |

| Concentration du Marché | Douleur moyenne |

Principaux acteurs_-_Copy.webp "Marché de la construction résidentielle au Royaume-Uni Major Players")

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la construction résidentielle au Royaume-Uni

La taille du marché britannique de la construction résidentielle est estimée à 185,55 milliards USD en 2024 et devrait atteindre 207,49 milliards USD dici 2029, avec un TCAC de 2,26 % au cours de la période de prévision (2024-2029).

- Selon la taille du marché, le secteur de la construction de bâtiments résidentiels au Royaume-Uni est le premier secteur de la construction et le sixième du pays.

- Il y aura de nombreux changements dans les industries du logement et de la construction au Royaume-Uni à lavenir. Le gouvernement sest engagé à construire 300 000 maisons par an, il appartient donc aux constructeurs de maisons de réaliser une variété de projets à un rythme auquel ils ne sont peut-être pas habitués. Ils devront donc envisager de nouvelles approches de leur travail. Des méthodes modernes ou ladoption de logiciels innovants peuvent contribuer à lefficacité et à la réduction des coûts. Le secteur doit être prêt à faire face à plus de bureaucratie en raison de la mise en œuvre par le gouvernement britannique de nouvelles normes et de nouveaux organismes de réglementation, ce qui pourrait allonger les délais des projets.

- La hausse de la valeur des propriétés indique une plus grande valeur nette, ce qui augmente la probabilité que les propriétaires actuels soient en mesure de refinancer et dacheter une nouvelle maison. Cela indique que les constructeurs obtiennent généralement un rendement plus élevé pour les propriétés quils construisent. En 2023, on sattend à ce que lindice des prix des maisons augmente, ce qui contribuera à stimuler la demande de logements et à soutenir une augmentation des prix de vente moyens des entrepreneurs.

- De nombreuses entreprises de construction et leurs lieux de travail ont connu une transformation rapide et extraordinaire à la suite de Covid-19. Il y a un énorme changement quotidien qui devrait être quantifié à une échelle sans précédent en raison de limpact profond de la pandémie sur la capacité de travailler, de communiquer et de socialiser. Alors que dautres organisations retardent leur motivation libre, perdant en efficacité, en productivité et en optimisation des ressources tout en aggravant inexorablement la pénurie de compétences, certaines entreprises sont plus compétentes que dautres pour continuer à fonctionner avec succès.

- Selon le rapport Construction 2025 du gouvernement britannique, les deux tiers des entreprises de construction manquent dinnovation, ce qui ralentit les progrès techniques dans lindustrie. Étant donné que de nombreux produits de chantier peuvent avoir été fabriqués et placés sur place à laide de techniques de distanciation sociale, il sagit dun problème courant qui a un effet négatif. Lindustrie 4.0 devrait progresser rapidement. Le terme industrie 4.0 , qui fait référence à la transition du secteur de la construction vers un environnement numérique et automatisé, a été inventé au Royaume-Uni.

Tendances du marché de la construction résidentielle au Royaume-Uni

Mandats gouvernementaux relatifs à lefficacité énergétique

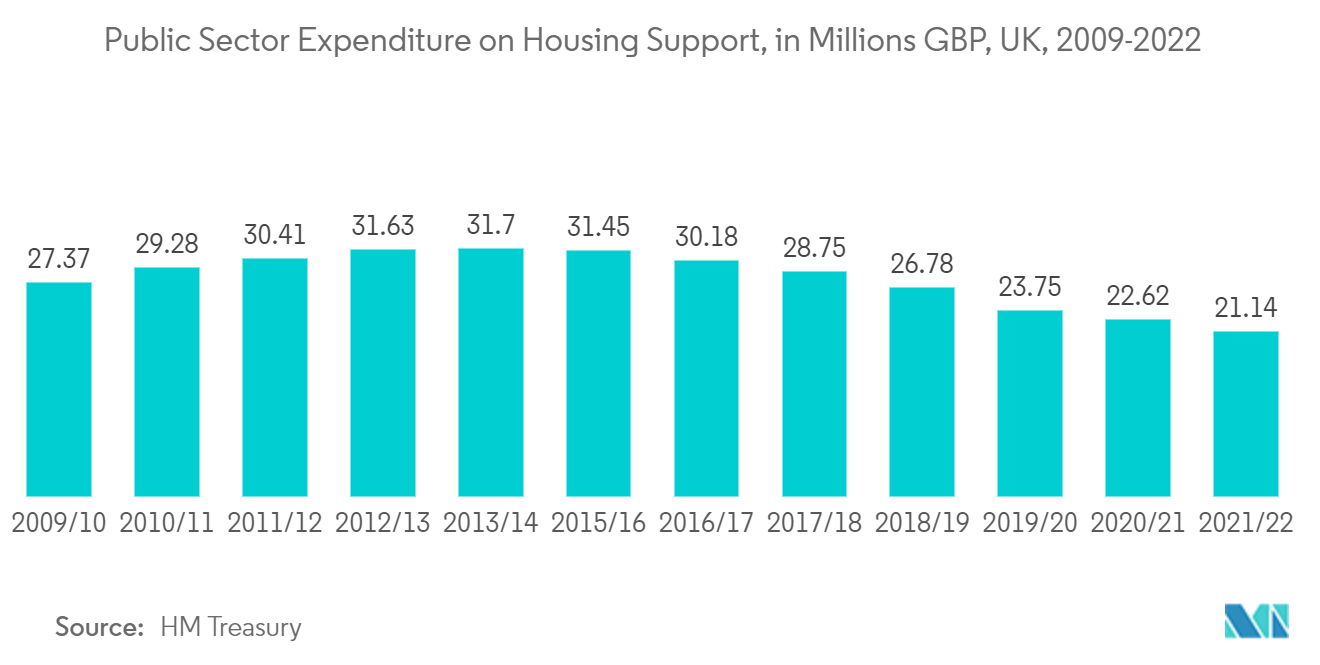

Le secteur du bâtiment sera touché par lobjectif du gouvernement britannique datteindre des émissions nettes de gaz à effet de serre nulles dici 2050. Les entreprises du Royaume-Uni doivent atteindre leurs objectifs de zéro émission nette. Le gouvernement britannique a mis de côté 26 milliards de livres sterling (32,24 milliards de dollars) pour des investissements dans la révolution industrielle verte afin de réaliser la stratégie Net Zero. Dici 2030, cette approche devrait mobiliser jusquà 90 milliards de livres sterling (107,82 milliards de dollars) dinvestissements privés, soutenir jusquà 190 000 employés dici 2025 et 440 000 emplois dici 2030. Cet investissement continuera probablement à ouvrir de nouvelles opportunités pour lindustrie.

Environ 9,6 milliards de livres sterling (~12 milliards de dollars) ont été dépensés par le gouvernement britannique pour le développement de logements au cours des années 2021-2022, dont 7,6 milliards de ce montant pour le logement des autorités locales. Le gouvernement a publié les conclusions de sa consultation sur la norme Future Homes au début de 2021. Celle-ci visait à modifier les lois pour augmenter lefficacité énergétique des nouvelles maisons. Selon la nouvelle norme Future Homes, à partir de 2025, toutes les nouvelles maisons auront 75 à 80 % démissions de carbone en moins que celles prévues par la loi. Les maisons construites après 2022 émettront 31 % de carbone en moins. Le gouvernement tiendra des consultations en 2023 sur les détails techniques de la norme Future Homes. Avant lentrée en vigueur du Règlement en 2025, il subira un autre changement.

Il va sans dire que cela illustre un changement significatif dans lavenir du logement et de la construction au Royaume-Uni. Pour sassurer que les nouvelles maisons sont construites selon les nouvelles normes defficacité énergétique, des experts en éco-énergie créent des plans.

Hausse du marché du logement résidentiel

Historiquement, le droit de timbre est généralement payé sur les maisons dune valeur supérieure à 125 000 £ (155 000 USD). Le gouvernement a toutefois relevé ce seuil pour inclure les maisons dune valeur supérieure à 500 000 £ au cours de lannée écoulée. Cela pourrait être un facteur dans la grande demande de logements, ce qui augmenterait le prix des travaux de construction sur les résidences britanniques. Le nombre de projets de construction et de rénovation a entraîné une forte augmentation de la demande de matériaux de base comme le béton et le bois. Selon les rapports, les prix de lacier, des briques et du bois ont connu des augmentations sans précédent. Les effets combinés du Brexit et de la pandémie ont aggravé la situation.

Pour les constructeurs de maisons, lajout de nouveaux projets est formidable, mais la concurrence pour les matériaux allongera le temps nécessaire pour quils soient terminés. Cela indique que les entreprises doivent porter une attention particulière à la façon dont elles gèrent leurs réseaux dapprovisionnement. Les gestionnaires peuvent disposer des informations les plus récentes en utilisant le logiciel approprié, tel que EasyBuild, ce qui est très bénéfique pour réduire le risque de pénurie de matériaux.

Aperçu de lindustrie de la construction résidentielle au Royaume-Uni

Le marché de la construction de maisons au Royaume-Uni devient de plus en plus impitoyable. Un développement global dans le secteur immobilier est prévu, ce qui pourrait accroître lintérêt dinvestisseurs supplémentaires. Cette évolution sera probablement due à laugmentation des dépenses dinfrastructure, aux nouvelles mesures gouvernementales visant à stimuler les investissements et aux annonces de nouveaux projets. Certains des principaux acteurs du marché sont Kier Group, Morgan Sindall Group, Mace, Winvic Group et bien dautres.

Leaders du marché de la construction résidentielle au Royaume-Uni

-

Kier Group

-

Morgan Sindall Group

-

Mace

-

Winvic Group

-

Bouygues UK

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

.webp)

Nouvelles du marché de la construction résidentielle au Royaume-Uni

- Décembre 2022 375 logements locatifs à faible émission de carbone sont livrés dans le cadre dun projet de restauration historique du centre-ville de Bristol grâce à des partenariats public-privé.

- Décembre 2022 Alors que limmeuble résidentiel One Sydney Harbour de Lendlease célèbre une étape cruciale de lachèvement de Residences One, marquant lachèvement du point structurel le plus élevé de la tour de 72 étages, il a réalisé plus de 3,7 milliards de dollars de ventes sur ses trois tours.

Rapport sur le marché de la construction résidentielle au Royaume-Uni - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU DU MARCHÉ

4.1 Aperçu du marché

4.2 Dynamique du marché

4.2.1 Facteurs de marché

4.2.2 Restrictions du marché

4.2.3 Opportunités de marché

4.3 Aperçu de l'innovation technologique dans le secteur de l'immobilier résidentiel

4.4 Réglementations et initiatives gouvernementales

4.5 Analyse de la chaîne d’approvisionnement/de la chaîne de valeur

4.6 Attractivité de l'industrie - Analyse des cinq forces des porteurs

4.6.1 La menace de nouveaux participants

4.6.2 Le pouvoir de négociation des acheteurs

4.6.3 Pouvoir de négociation des fournisseurs

4.6.4 La menace des substituts

4.6.5 Intensité de la rivalité concurrentielle

4.7 Impact du COVID-19 sur le marché

5. SEGMENTATION DU MARCHÉ

5.1 Taper

5.1.1 Villas et Maisons Foncières

5.1.2 Copropriétés et appartements

5.2 Villes clés

5.2.1 Londres

5.2.2 Birmingham

5.2.3 Glasgow

5.2.4 Liverpool

5.2.5 Reste du Royaume-Uni

6. PAYSAGE CONCURRENTIEL

6.1 Aperçu de la concentration du marché

6.2 Profils d'entreprise

6.2.1 Kier Group

6.2.2 Morgan Sindall Group

6.2.3 Mace

6.2.4 Winvic Group

6.2.5 Bouygues UK

6.2.6 Lendlease

6.2.7 Balfour Beatty

6.2.8 Willmott Dixon Holdings

6.2.9 Skanska UK

6.2.10 Laing O'Rourke

6.2.11 Galliford Try*

7. AVENIR DU MARCHÉ

8. ANNEXE

Segmentation de lindustrie de la construction résidentielle au Royaume-Uni

La construction résidentielle comprend la construction dhabitations unifamiliales ou bifamiliales qui sont occupées ou utilisées ou qui sont destinées à être occupées ou utilisées, principalement à des fins résidentielles.

Ce rapport vise à fournir une analyse détaillée du marché britannique de la construction résidentielle. Les informations sur le marché sont couvertes, y compris la dynamique du marché, les moteurs, les contraintes, les opportunités, les innovations techniques, leur impact, lanalyse des cinq forces de Porter et les effets de la pandémie de COVID-19. Pour comprendre lenvironnement concurrentiel du marché, la recherche comprend également des profils dentreprises.

Le marché britannique de la construction résidentielle est segmenté par type (villas et maisons foncières et condominiums et appartements) et par villes clés (Londres, Birmingham, Glasgow, Liverpool et le reste du Royaume-Uni). Le rapport propose la taille du marché et les prévisions du marché britannique de la construction résidentielle en valeur (en millions USD) pour tous les segments ci-dessus.

| Taper | ||

| ||

|

| Villes clés | ||

| ||

| ||

| ||

| ||

|

FAQ sur les études de marché de la construction résidentielle au Royaume-Uni

Quelle est la taille du marché britannique de la construction résidentielle ?

La taille du marché britannique de la construction résidentielle devrait atteindre 185,55 milliards USD en 2024 et croître à un TCAC de 2,26 % pour atteindre 207,49 milliards USD dici 2029.

Quelle est la taille actuelle du marché de la construction résidentielle au Royaume-Uni ?

En 2024, la taille du marché britannique de la construction résidentielle devrait atteindre 185,55 milliards USD.

Qui sont les principaux acteurs du marché britannique de la construction résidentielle ?

Kier Group, Morgan Sindall Group, Mace, Winvic Group, Bouygues UK sont les principales entreprises opérant sur le marché britannique de la construction résidentielle.

Quelles années couvre ce marché britannique de la construction résidentielle et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché britannique de la construction résidentielle était estimée à 181,45 milliards USD. Le rapport couvre la taille historique du marché de la construction résidentielle au Royaume-Uni pour les années suivantes 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché britannique de la construction résidentielle pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur lindustrie de la construction résidentielle au Royaume-Uni

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la construction résidentielle au Royaume-Uni en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la construction résidentielle au Royaume-Uni comprend des prévisions du marché pour 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Construction résidentielle au Royaume-Uni Instantanés du rapport