Taille et part du marché de la gestion des soins des plaies aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

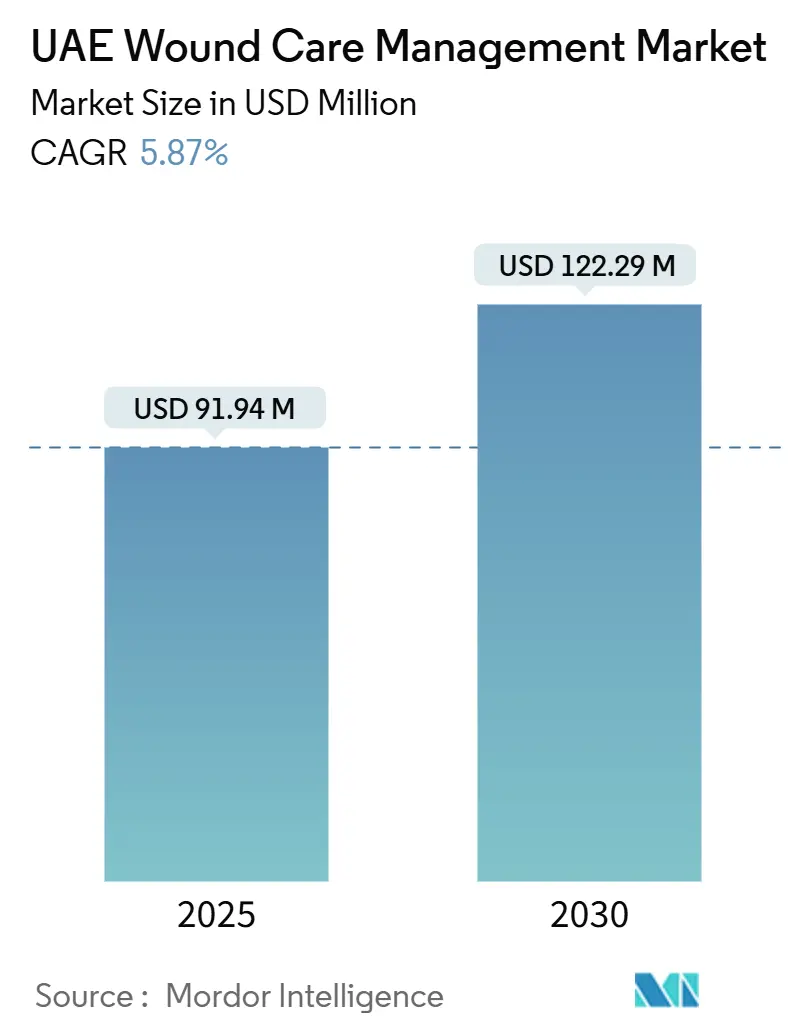

| Taille du Marché (2025) | 91.94 Millions de dollars américains |

| Taille du Marché (2030) | 122.29 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des soins des plaies aux EAU par Mordor Intelligence

Le marché des soins des plaies aux EAU est évalué à 91,94 millions USD en 2025 et devrait atteindre 122,29 millions USD d'ici 2030, progressant à un TCAC de 5,87 %. La croissance de la demande reflète le double rôle du pays en tant que hub de santé régional et destination pour les touristes médicaux recherchant une gestion sophistiquée des plaies. L'adoption de pansements avancés, de dispositifs d'électrostimulation neuromusculaire et de greffes bio-imprimées en 4D s'accélère alors que les hôpitaux rivalisent sur les résultats cliniques et la vitesse de guérison. L'augmentation des volumes chirurgicaux, une forte prévalence du diabète et de nouveaux mandats de qualité des soins à domicile ajoutent un élan supplémentaire, tandis que la logistique de chaleur extrême et les écarts de remboursement tempèrent le rythme d'adoption. La concurrence du marché reste fragmentée, avec des multinationales, des spécialistes régionaux et des start-ups technologiques poursuivant des contrats hospitaliers, des partenariats de soins à domicile et des initiatives de localisation de produits.

Points clés du rapport

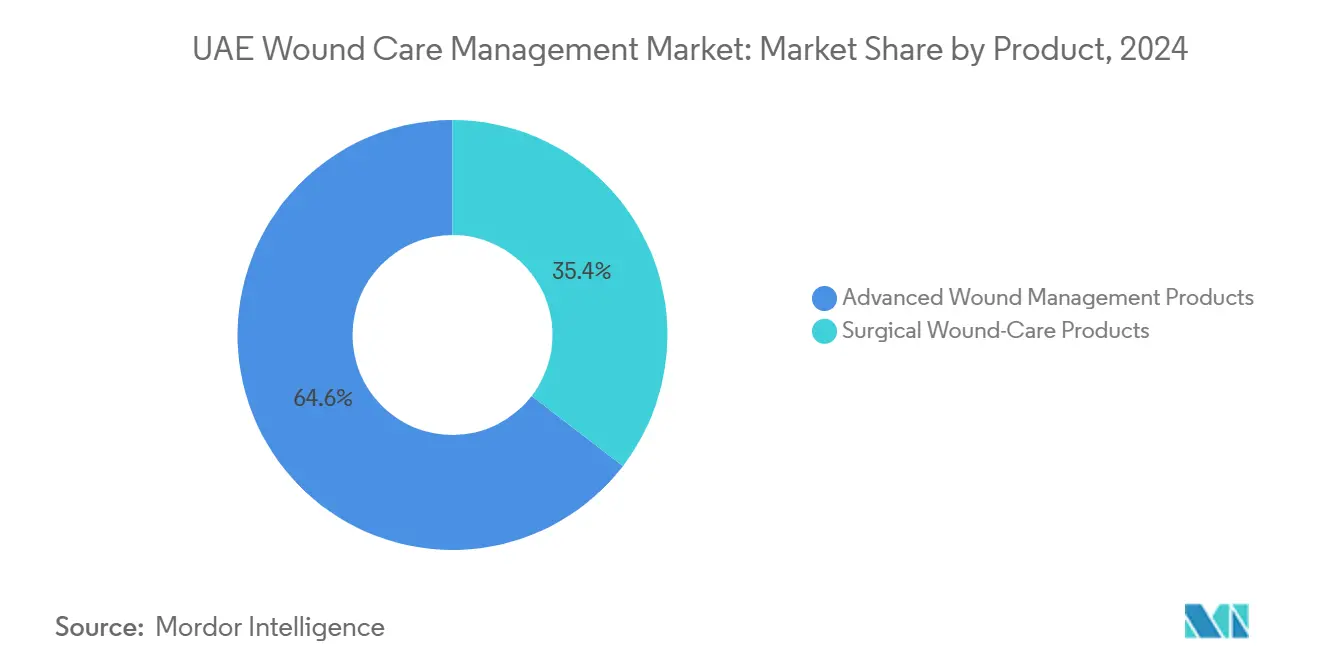

- Par catégorie de produit, les produits avancés de gestion des plaies ont dominé avec 64,56 % de part de revenus en 2024 ; les produits de soins des plaies chirurgicales devraient s'étendre à un TCAC de 6,45 % jusqu'en 2030.

- Par type de plaie, les plaies chroniques ont représenté 61,21 % de la part de marché des soins des plaies aux EAU en 2024, tandis que les plaies aiguës progressent à un TCAC de 6,87 % jusqu'en 2030.

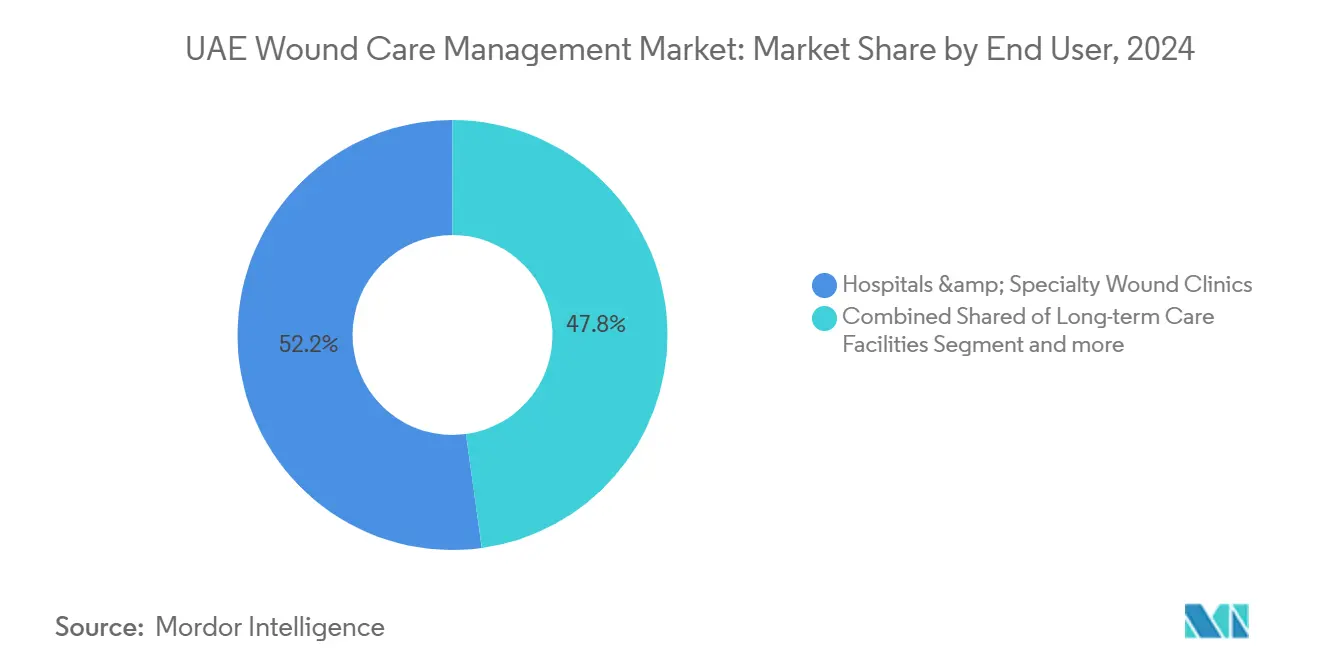

- Par environnement d'utilisateur final, les hôpitaux et cliniques spécialisées dans les plaies détenaient 52,17 % de la taille du marché des soins des plaies aux EAU en 2024, mais les environnements de soins de santé à domicile croissent le plus rapidement à un TCAC de 6,98 %.

- Par mode d'achat, l'approvisionnement institutionnel a capturé 66,34 % de la demande en 2024, mais le canal de vente au détail/en vente libre augmente à un TCAC de 6,41 % jusqu'en 2030.

Tendances et perspectives du marché de la gestion des soins des plaies aux EAU

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques (ulcères du pied diabétique, escarres) | +1.8% | National, concentré à Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Croissance des procédures chirurgicales et traumatologiques | +1.2% | National, avec Dubaï et Abu Dhabi en tête | Moyen terme (2-4 ans) |

| Augmentation rapide de la population vieillissante/expatriée des EAU et des dépenses de santé | +1.0% | National, avec répercussions sur les Émirats du Nord | Long terme (≥ 4 ans) |

| Investissements fédéraux sous la stratégie de santé de Dubaï | +0.8% | Centré sur Dubaï, avec expansion régionale | Moyen terme (2-4 ans) |

| Indicateurs de performance clés de guérison des plaies mandatés par DHA pour les hôpitaux | +0.5% | Spécifique à Dubaï, adoption nationale potentielle | Court terme (≤ 2 ans) |

| Afflux accéléré de tourisme médical pour les soins avancés des plaies | +0.4% | Concentré sur Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'incidence croissante des plaies chroniques stimule l'expansion du marché

La forte prévalence du diabète sous-tend une augmentation constante des ulcères du pied diabétique, tandis que les études de pression plantaire enregistrant des forces de pointe de 911 kPa lient la mécanique de la marche au risque d'ulcère. Les organismes multirésistants compliquent les soins, avec des taux de Staphylococcus aureus résistant à la méthicilline atteignant 25-35 % dans les hôpitaux du CCG. En réponse, le ministère de la Santé et de la Prévention a introduit la bio-impression 4D pour créer des greffes spécifiques aux patients pour les plaies diabétiques, renforçant le leadership technologique du marché des soins des plaies aux EAU. Le personnel infirmier-63 366 professionnels répartis sur 19 102 lits-suit désormais des protocoles améliorés de lésions de pression qui améliorent les résultats dans les environnements aigus et domestiques. Collectivement, ces facteurs augmentent la demande pour les pansements avancés, les gels antimicrobiens et les solutions de surveillance à distance.

La croissance des procédures chirurgicales et traumatologiques stimule l'adoption de produits

Un réseau national d'hôpitaux fournit des volumes croissants de chirurgies orthopédiques, cardiovasculaires et bariatriques qui nécessitent des matériaux de fermeture spécialisés et des systèmes de prévention des infections. Le cadre KPI du département d'urgence de Dubaï mandate une gestion des plaies limitée dans le temps [1]Autorité de santé de Dubaï, ' Directives pour le reporting des KPI des services d'unités d'urgence ', dha.gov.ae, orientant les hôpitaux vers des adhésifs tissulaires à action plus rapide et des dispositifs de thérapie par pression négative des plaies. Les touristes médicaux ajoutent un volume supplémentaire, car des établissements comme l'American Hospital Dubai promeuvent des forfaits chirurgicaux complexes à travers 30 bureaux à l'étranger. La croissance chirurgicale catalyse donc l'adoption de sutures antimicrobiennes, de pansements au collagène et de systèmes de compression post-opératoire.

La démographie vieillissante des expatriés élève les besoins de soins de longue durée

Une main-d'œuvre expatriée plus âgée augmente la prévalence des ulcères veineux des jambes et des lésions de pression, stimulant la demande au-delà des hôpitaux tertiaires dans les environnements de soins de longue durée et communautaires. Le programme de qualité JAWDA d'Abu Dhabi exige maintenant un rapport trimestriel de l'incidence des lésions de pression dans les services de soins à domicile, positionnant les pansements activés par les données et les plateformes de télé-plaies comme essentiels pour la conformité. Ce changement démographique soutient un besoin structurel pour les pansements en mousse préventifs, les protecteurs de talon en silicone et les programmes de formation infirmière à l'échelle nationale.

Les investissements fédéraux sous la stratégie de santé de Dubaï accélèrent l'adoption technologique

Les projets d'investissement ciblés ajoutent 5 770 établissements agréés, dont 5 021 cliniques privées, créant une échelle pour l'approvisionnement en soins des plaies. Les normes ambulatoires de l'Autorité de santé de Dubaï mandatent des audits de contrôle des infections et des protocoles de plaies fondés sur des preuves, incitant les systèmes de santé à passer à des pansements équilibrant l'humidité et des outils de documentation numérique. Les cycles d'approvisionnement favorisent les fournisseurs capables de regrouper la formation, les tableaux de bord de données et l'entreposage local, accélérant la pénétration du marché des kits intégrés de soins des plaies.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des consommables et dispositifs avancés | -0.9% | National, plus fort dans les Émirats du Nord | Moyen terme (2-4 ans) |

| Remboursement limité pour les modalités ambulatoires | -0.7% | National, dépendant de l'assureur | Long terme (≥ 4 ans) |

| Risque logistique de chaleur extrême pour les pansements biologiques | -0.4% | National, pic estival | Court terme (≤ 2 ans) |

| Pénurie d'infirmières certifiées en soins des plaies | -0.3% | Focus sur les Émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les barrières de coût limitent l'adoption de technologies avancées

Les pansements en hydrofibre premium, les pompes à pression négative et les chambres hyperbares augmentent les budgets d'approvisionnement dans les petites cliniques, en particulier dans les Émirats du Nord avec des enveloppes de financement plus serrées. Les exigences de stockage et de chaîne du froid gonflent les coûts d'exploitation pendant les pics estivaux de 45 °C, incitant aux déploiements sélectifs et à la dépendance aux appels d'offres groupés à Dubaï et Abu Dhabi. Les prestataires pèsent donc les gains cliniques contre les ratios de paiement lors de l'adoption de modalités de nouvelle génération comme les gels de facteurs de croissance et les substituts cutanés bio-ingénierés.

Les limitations de remboursement restreignent l'accès aux soins ambulatoires

Les règles d'adjudication d'assurance regroupent souvent le nettoyage des plaies avec les frais d'évaluation, contraignant la facturation autonome pour les modalités avancées. Les infirmières de soins à domicile doivent documenter des critères stricts avant que les payeurs autorisent la thérapie par pression négative, retardant l'initiation et transférant les coûts aux patients [2]Daman, ' Gestion des soins des plaies - Directive d'adjudication ', damanhealth.ae. En conséquence, l'adoption de pompes portables, de pansements intelligents et d'unités NPWT à usage unique reste concentrée dans les plans premium et les segments d'expatriés autofinancés.

Analyse des segments

Par produit : les technologies avancées stimulent la croissance du segment premium

Les produits avancés de gestion des plaies ont représenté 64,56 % du marché des soins des plaies aux EAU en 2024, reflétant une forte demande pour les pansements d'alginate, hydrocolloïdes et mousses antimicrobiennes utilisés dans les environnements chroniques et post-chirurgicaux. Le déploiement de greffes bio-imprimées en 4D pour les ulcères du pied diabétique souligne la préférence des hôpitaux pour les thérapies régénératives qui raccourcissent les cycles de guérison. Les produits de soins des plaies chirurgicales, bien que plus petits, devraient progresser à un TCAC de 6,45 % à mesure que les volumes laparoscopiques et orthopédiques augmentent, stimulant les ventes de sutures résorbables, de scellants tissulaires et de patches hémostatiques.

Les mouvements de fabrication locale-comme l'usine de 33 millions AED d'Ayu Life Sciences à Jebel Ali-promettent une substitution d'importation, stabilisant potentiellement les prix et isolant les hôpitaux des chocs de chaîne d'approvisionnement. L'industrie des soins des plaies aux EAU continue de privilégier les produits qui intègrent le contrôle de l'humidité, l'action antimicrobienne et la capture de données pour le reporting KPI.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de plaie : la dominance des soins chroniques rencontre l'accélération de croissance aiguë

Les plaies chroniques ont représenté 61,21 % de la part de marché des soins des plaies aux EAU en 2024, stimulées par les ulcères du pied diabétique, les ulcères veineux des jambes et les lésions de pression communes chez les expatriés plus âgés. Les hôpitaux investissent dans les matrices de collagène, les alginates d'argent et les systèmes de compression qui traitent les défis de biofilm et l'insuffisance veineuse.

Les plaies aiguës devraient s'étendre plus rapidement, à un TCAC de 6,87 %, soutenues par l'augmentation du débit chirurgical et des services de traumatologie qui nécessitent des adhésifs de fermeture rapide et des hémostatiques avancés. À mesure que la taille du marché des soins des plaies aux EAU pour les fournitures de plaies aiguës croît, les fournisseurs mettent en évidence les kits faciles à utiliser adaptés aux environnements d'urgence où les KPI DHA spécifient des délais stricts porte-à-fermeture. L'industrie des soins des plaies aux EAU équilibre donc les protocoles chroniques avec des produits prêts pour les traumatismes à travers son système de santé à plusieurs niveaux.

Par utilisateur final : la transformation des soins de santé à domicile défie la dominance hospitalière

Les hôpitaux et cliniques spécialisées ont détenu 52,17 % des revenus de 2024, bénéficiant d'équipes multidisciplinaires et de voies de remboursement adaptées aux soins hospitaliers. Ils restent les principaux clients pour les consoles à pression négative, les suites hyperbares et les greffes biosynthétiques.

Les environnements de soins de santé à domicile afficheront cependant un TCAC de 6,98 % alors que les téléconsultations, les pompes NPWT portables et les pansements sans adhésif comme HidraWear gagnent en traction. La taille du marché des soins des plaies aux EAU pour les services à domicile s'élargit alors que les métriques JAWDA lient les paiements d'assurance à l'évitement des lésions de pression et aux taux de réhospitalisation [3]Source : Département de la santé, ' Orientation JAWDA du service de soins de santé à domicile ', doh.gov.ae. L'intérêt des investisseurs se centre sur les plateformes numériques qui connectent infirmières, médecins et pharmaciens en temps réel, positionnant l'industrie des soins des plaies aux EAU pour des voies de soins hybrides.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode d'achat : la croissance du commerce de détail défie l'approvisionnement institutionnel

L'approvisionnement institutionnel a commandé 66,34 % des achats en 2024, reflétant les appels d'offres centralisés par l'Autorité de santé de Dubaï, SEHA et les chaînes privées. Les commandes groupées sécurisent l'approvisionnement pour les pansements en mousse, les gels antimicrobiens et les dispositifs de fermeture à travers les services hospitaliers et les suites OR.

Le canal de vente au détail/en vente libre devrait croître à un TCAC de 6,41 % alors que les pharmacies élargissent leurs inventaires de feuilles de gel de silicone, de patches hydrocolloïdes et d'hydratants pour plaies pour les régimes post-sortie. Les campagnes d'éducation des consommateurs, couplées à la formation des pharmaciens, élargissent l'accès tout en réduisant la pression sur les cliniques ambulatoires. Néanmoins, les quotes-parts d'assurance pour les articles en vente libre restent limitées, plafonnant le volume jusqu'à ce que les cadres de remboursement évoluent.

Analyse géographique

Dubaï et Abu Dhabi forment le cœur commercial du marché des soins des plaies aux EAU, abritant des établissements phares comme l'hôpital Rashid et la Cleveland Clinic Abu Dhabi qui attirent des patients régionaux et internationaux. Les deux émirats exploitent le branding du tourisme médical, avec Dubai Healthcare City et les bureaux à l'étranger de l'American Hospital canalisant des cas de plaies complexes vers les centres locaux. L'investissement dans des programmes de plaies liés aux données s'aligne avec les normes ambulatoires DHA et les KPI d'urgence, assurant une adoption cohérente de pansements intégrés, de photographie numérique et de tableaux de bord de résultats.

Abu Dhabi complète cela en appliquant les références de qualité JAWDA à travers ses secteurs public et privé, contraignant les prestataires à enregistrer les taux de lésions de pression et les temps de guérison. Ces mandats nécessitent l'intégration de dossiers de santé électroniques et des pansements prêts pour l'analyse qui téléchargent les tendances d'exsudat pour révision clinique. En conséquence, les plateformes de plaies activées par logiciel gagnent une emprise aux côtés des consommables traditionnels.

Les Émirats du Nord-Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain-présentent une densité d'établissements plus faible et des défis de main-d'œuvre. Les diplômés de bourses d'études se relocalisent souvent vers le sud, laissant des pénuries d'infirmières certifiées en plaies qui restreignent l'adoption de thérapies avancées. Néanmoins, les initiatives du ministère de la Santé et de la Prévention comme les laboratoires portables de bio-impression 4D visent à étendre les soins de pointe à l'échelle nationale, signalant une convergence à plus long terme des niveaux de service.

Paysage concurrentiel

Le marché des soins des plaies aux EAU est modérément fragmenté. Les leaders mondiaux comme Mölnlycke, ConvaTec et Smith+Nephew fournissent de larges portefeuilles de pansements, NPWT et biochirurgies utilisés dans les appels d'offres institutionnels. Ils rivalisent avec des innovateurs technologiques comme Sky Medical Technology, dont le dispositif de stimulation neuromusculaire geko a été adopté par Genesis Healthcare, Dubai London Hospital et Mediclinic Parkview Hospital, accélérant la microcirculation post-opératoire.

La fabrication locale émerge comme un différenciateur. La prochaine installation de Jebel Ali d'Ayu Life Sciences produira les gammes de peau artificielle Velgraft et Velvert, réduisant potentiellement la dépendance aux importations et les délais de douane. Les alliances de distribution façonnent également la concurrence ; Hidramed Solutions a accordé à Razan Medical une exclusivité de trois ans pour ses pansements sans adhésif, élargissant l'accès à travers les canaux de pharmacie et de soins à domicile.

Les capacités de santé numérique offrent des leviers concurrentiels supplémentaires. Les fournisseurs intégrant l'IA d'image de plaie, les capteurs d'exsudat et les rapports KPI auto-générés s'alignent étroitement avec les besoins de conformité DHA et DoH. À mesure que les volumes de soins à domicile augmentent, les fournisseurs qui regroupent les plateformes de télé-soins infirmiers avec les consommables sont bien positionnés pour gagner des parts, particulièrement dans les programmes de soins chroniques soutenus par les assureurs.

Leaders de l'industrie de la gestion des soins des plaies aux EAU

-

Smith & Nephew Plc

-

Medtronic Plc

-

Coloplast A/S

-

ConvaTec Group plc

-

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Avril 2025 : Ayu Life Sciences s'est engagée à 33 millions AED (8,99 millions USD) pour une usine de la zone franche de Jebel Ali pour les produits de peau artificielle Velgraft, Velvert et VelNez, ciblant un lancement fin 2025 avec des capacités de distribution CCG

- Janvier 2025 : L'Autorité de santé de Dubaï a appliqué des normes d'établissements ambulatoires qui élèvent les protocoles de soins des plaies, le contrôle des infections et la documentation à travers les cliniques de l'émirat.

- Septembre 2024 : OXYBARICA a déclaré des plans d'entrée au Moyen-Orient pour les systèmes de thérapie d'oxygène hyperbare, priorisant les centres d'ulcères diabétiques et de blessures par radiation à Dubaï et Abu Dhabi

- Septembre 2024 : Hidramed Solutions a signé un accord de distribution de trois ans avec Razan Medical pour les pansements HidraWear sans adhésif suite à l'approbation réglementaire des EAU.

Portée du rapport sur le marché de la gestion des soins des plaies aux EAU

La gestion des plaies est principalement utilisée pour traiter les plaies complexes. Les plaies et blessures sont des affections communes qui touchent des milliards de personnes dans le monde. Certaines plaies sont plus profondes et nécessitent une attention médicale pour prévenir l'infection et la perte de fonction due aux structures sous-jacentes comme les tendons, artères, os, nerfs et muscles.

Le marché de la gestion des soins des plaies aux EAU est segmenté par produit (produit avancé de gestion des plaies (pansement avancé pour plaies), dispositif de thérapie des plaies (dispositif de soulagement de pression, système de thérapie par pression négative des plaies (NPWT), et équipement d'oxygène et d'oxygène hyperbare), et produit de soins des plaies chirurgicales (suture et agrafe et adhésif tissulaire, scellant et colle)), et utilisateur final (hôpital et cliniques spécialisées dans les plaies et établissements de soins de longue durée). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produits avancés de gestion des plaies | Pansements avancés pour plaies | Pansements en mousse |

| Pansements hydrocolloïdes | ||

| Pansements films | ||

| Pansements d'alginate | ||

| Pansements hydrogel | ||

| Autres pansements avancés | ||

| Dispositifs de thérapie des plaies | Dispositifs de soulagement de pression | |

| Systèmes de thérapie par pression négative des plaies (NPWT) | ||

| Équipement d'oxygène et d'oxygène hyperbare | ||

| Dispositifs de stimulation électrique | ||

| Autres dispositifs de thérapie | ||

| Produits de soins des plaies chirurgicales | Sutures et agrafes | |

| Adhésifs / scellants / colles tissulaires | ||

| Plaies chroniques | Ulcères du pied diabétique |

| Ulcères veineux des jambes | |

| Escarres | |

| Plaies aiguës | Plaies chirurgicales / traumatiques |

| Brûlures |

| Hôpitaux et cliniques spécialisées dans les plaies |

| Établissements de soins de longue durée |

| Environnements de soins de santé à domicile |

| Approvisionnement institutionnel |

| Canal de vente au détail / en vente libre |

| Par produit | Produits avancés de gestion des plaies | Pansements avancés pour plaies | Pansements en mousse |

| Pansements hydrocolloïdes | |||

| Pansements films | |||

| Pansements d'alginate | |||

| Pansements hydrogel | |||

| Autres pansements avancés | |||

| Dispositifs de thérapie des plaies | Dispositifs de soulagement de pression | ||

| Systèmes de thérapie par pression négative des plaies (NPWT) | |||

| Équipement d'oxygène et d'oxygène hyperbare | |||

| Dispositifs de stimulation électrique | |||

| Autres dispositifs de thérapie | |||

| Produits de soins des plaies chirurgicales | Sutures et agrafes | ||

| Adhésifs / scellants / colles tissulaires | |||

| Par type de plaie | Plaies chroniques | Ulcères du pied diabétique | |

| Ulcères veineux des jambes | |||

| Escarres | |||

| Plaies aiguës | Plaies chirurgicales / traumatiques | ||

| Brûlures | |||

| Par utilisateur final | Hôpitaux et cliniques spécialisées dans les plaies | ||

| Établissements de soins de longue durée | |||

| Environnements de soins de santé à domicile | |||

| Par mode d'achat | Approvisionnement institutionnel | ||

| Canal de vente au détail / en vente libre | |||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des soins des plaies aux EAU ?

Le marché s'élève à 91,94 millions USD en 2025 et devrait croître à 122,29 millions USD d'ici 2030.

Quel segment de produit domine le marché des soins des plaies aux EAU ?

Les produits avancés de gestion des plaies détiennent la plus grande part à 64,56 % et dominent l'approvisionnement dans les hôpitaux et cliniques spécialisées.

Pourquoi les services de soins de santé à domicile croissent-ils rapidement dans les soins des plaies aux EAU ?

La croissance des soins à domicile découle de la commodité pour les patients, des mandats de qualité comme les indicateurs JAWDA d'Abu Dhabi, et des technologies portables qui permettent la gestion de plaies complexes en dehors des hôpitaux.

Quels facteurs restreignent une adoption plus large des technologies avancées de plaies ?

Les coûts élevés des dispositifs, le remboursement ambulatoire limité, la logistique de chaleur extrême et une pénurie d'infirmières certifiées en plaies dans les petits émirats sont des barrières clés.

Comment le tourisme médical influence-t-il la demande ?

Les touristes médicaux recherchant des chirurgies complexes à Dubaï et Abu Dhabi amplifient la demande pour les pansements premium, les systèmes NPWT et les thérapies régénératives qui accélèrent la récupération et minimisent les cicatrices.

Quels émirats génèrent le plus de revenus des soins des plaies aux EAU ?

Dubaï et Abu Dhabi dominent, soutenus par une infrastructure avancée, des KPI réglementaires et des investissements fédéraux ciblés qui stimulent une adoption cohérente de solutions de plaies de pointe.

Dernière mise à jour de la page le: