Taille et part du marché de l'assurance vie et rentes des ÉAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

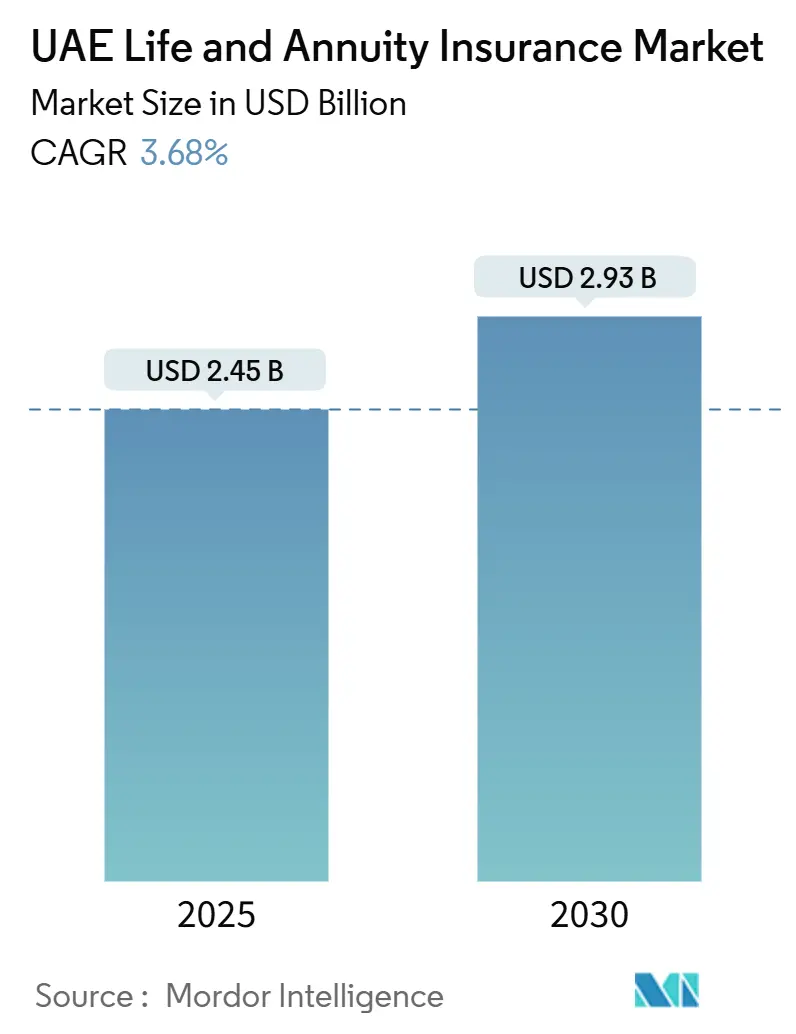

| Taille du Marché (2025) | 2.45 Milliards de dollars |

| Taille du Marché (2030) | 2.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'assurance vie et rentes des ÉAU par Mordor Intelligence

Le marché de l'assurance vie et rentes des ÉAU est évalué à 2,45 milliards USD en 2025 et devrait grimper à 2,93 milliards USD d'ici 2030, reflétant un TCAC de 3,68 %. La croissance découle du mandat de pension d'entreprise de 2025, d'une population d'expatriés en expansion qui souhaite de plus en plus prendre sa retraite localement, et d'un environnement sans taxe qui amplifie les rendements après impôt. La distribution numérique, l'innovation produit dans les solutions conformes à la Charia, et le rôle de Dubaï en tant que hub financier renforcent davantage les économies d'échelle et les afflux de capitaux. Pendant ce temps, les rachats de polices liés à la mobilité de la main-d'œuvre, la faible littératie financière au détail, et la volatilité du marché des actions tempèrent l'élan mais ne font pas dérailler la hausse à long terme de la demande d'épargne systématique.

Points clés du rapport

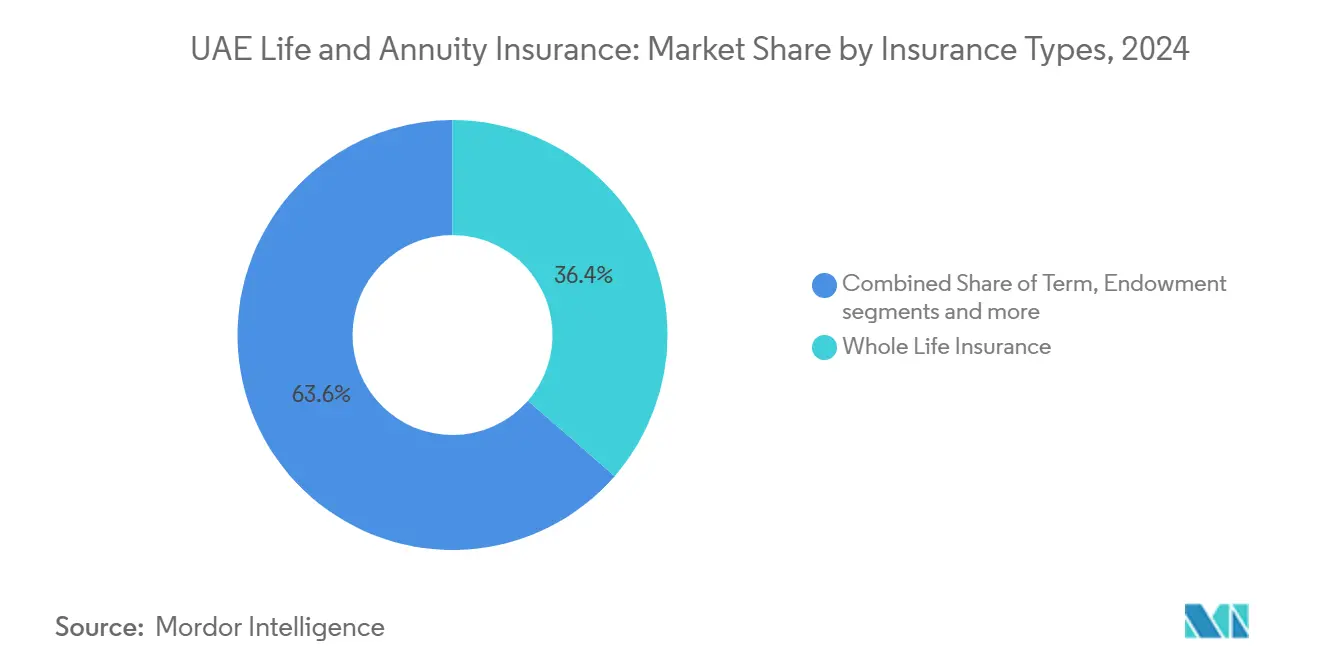

- Par type d'assurance, l'assurance vie entière dominait avec 36,40 % de la part du marché de l'assurance vie et rentes des ÉAU en 2024 ; les polices en unités de compte devraient croître à un TCAC de 10,54 % jusqu'en 2030.

- Par canal de distribution, la bancassurance détenait 43,56 % de part de revenus en 2024, tandis que le numérique direct devrait croître le plus rapidement à un TCAC de 15,62 % jusqu'en 2030.

- Par paiement de prime, les produits à prime régulière représentaient 70,21 % de la taille du marché de l'assurance vie et rentes des ÉAU en 2024 ; les plans à prime unique avanceront à un TCAC de 9,83 % sur la période de prévision.

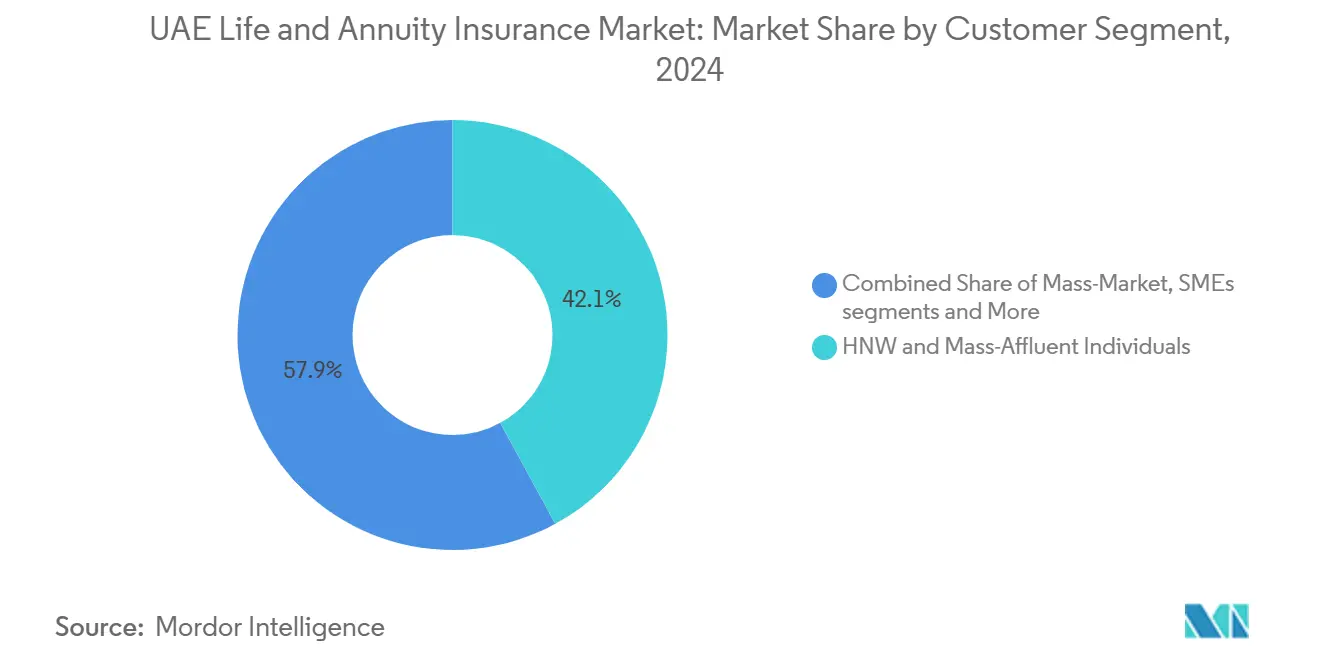

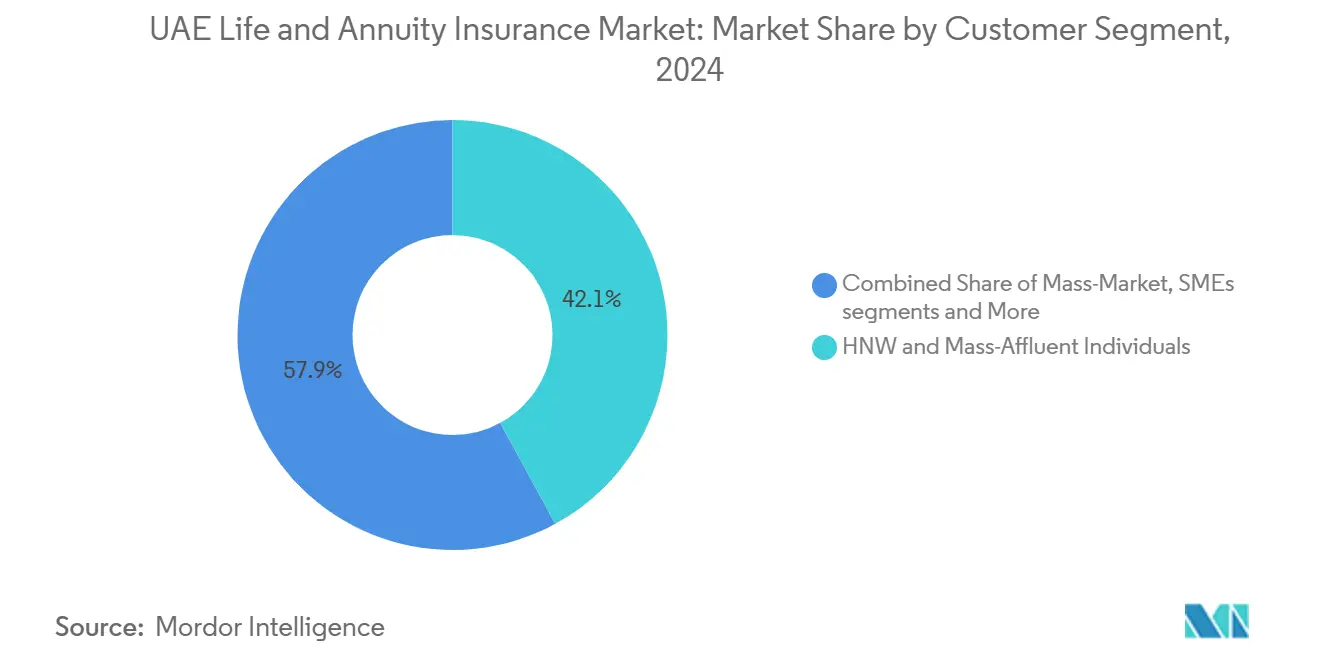

- Par segment de clientèle, les assurés fortunés et aisés représentaient 42,10 % des primes en 2024, tandis que le segment marché de masse est positionné pour un TCAC de 9,51 %.

- Par émirat, Dubaï a capturé 40,30 % des revenus du marché en 2024 et devrait afficher un TCAC de 8,52 % jusqu'en 2030.

Tendances et perspectives du marché de l'assurance vie et rentes des ÉAU

Analyse d'impact des facteurs moteurs

| Facteur moteur | Impact ( ~ ) % sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réforme obligatoire des pensions d'entreprise (2025) | +1.2% | À l'échelle des ÉAU (Dubaï, Abou Dabi les plus forts) | Moyen terme (2-4 ans) |

| Main-d'œuvre expatriée croissante et épargne liée aux transferts | +0.8% | Dubaï, Abou Dabi, Sharjah | Long terme (≥ 4 ans) |

| Distribution numérique rapide (mobile, robo-conseil) | +0.6% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Régime fiscal zéro favorable | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Demande croissante pour les solutions de retraite conformes à la Charia | +0.3% | Émirats du Nord mis en évidence | Moyen terme (2-4 ans) |

| Partenariats micro-pensions insurtech-télécoms | +0.2% | Démographie mobile-first | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réforme obligatoire des pensions d'entreprise (2025)

Le décret-loi fédéral n° 57 de 2023 rend obligatoires les cotisations mensuelles de pension pour le personnel du secteur privé, divisant 26 % du salaire entre employeurs et employés et créant un pool récurrent estimé à 3,3 milliards USD chaque année. La règle élève l'épargne retraite d'une gratification de fin de service ponctuelle à un financement discipliné et de qualité investissement que les assureurs peuvent canaliser vers les produits de rente et en unités de compte. Les employeurs peuvent opter pour des fonds d'investissement réglementés au lieu d'accumulations forfaitaires, donnant aux compagnies d'assurance vie un pipeline d'actifs stables sous gestion. Les compléments volontaires jusqu'à 25 % du salaire élargissent davantage la base de primes, en particulier pour les Émiriens et expatriés à revenu moyen. Les agences internationales considèrent le cadre comme un modèle régional pour la protection sociale moderne[1]General Pension & Social Security Authority, "Corporate Pension Framework Overview," gpssa.gov.ae.

Main-d'œuvre expatriée croissante et épargne liée aux transferts

Environ 65 % des résidents étrangers prévoient maintenant de s'installer définitivement, un changement marqué par rapport à la mentalité transitoire des années précédentes. Parmi eux, 48 % épargnent déjà régulièrement pour la retraite, bien que seulement 32 % soient éligibles à une pension d'État dans leur pays d'origine. Les priorités culturelles telles que l'éducation à l'étranger des enfants stimulent la demande pour des produits protection-cum-investissement qui mélangent le financement des frais de scolarité avec la couverture vie. Les plans liés aux transferts qui créditent les personnes à charge à l'étranger répondent à ce besoin tout en verrouillant les flux de primes à long terme. Le transfert de richesse générationnel prévu de 980 milliards USD d'ici 2028 ajoute une autre couche d'opportunité pour les contrats d'assurance vie de planification successorale.

Distribution numérique rapide

La pénétration des smartphones au-dessus de 95 % permet l'intégration instantanée, les assureurs émettant des polices temporaires entièrement souscrites en moins de 10 minutes via les connexions UAE PASS. Les sites agrégateurs et super-apps affichent un TCAC de 15,62 % dans les nouvelles affaires, dépassant tous les autres canaux. Les règles Open-Finance effectives en avril 2024 forcent les banques et assureurs à partager les API de produits, ouvrant la voie à la couverture intégrée dans les portefeuilles fintech[2]Central Bank of the UAE, "Annual Insurance Statistics 2024," cbuae.gov.ae . Les partenariats comme Policybazaar.ae avec SALAMA et l'application collecteur de Sukoon illustrent comment les segments de niche-des propriétaires de voitures non-GCC aux collectionneurs d'art fortunés-sont capturés à faible coût d'acquisition. Les traces de données de ces plateformes permettent la tarification dynamique et les avenants personnalisés qui améliorent la persistance.

Régime fiscal zéro favorable

L'absence d'impôts sur le revenu, les plus-values et les successions signifie que les gains d'investissement à l'intérieur des wrappers en unités de compte se composent sans taxe, améliorant les rendements à long terme par rapport aux centres offshore concurrents. La même neutralité fiscale permet aux plans vie entière à prime unique de servir d'outils de liquidité successorale pour les expatriés détenant des actifs globaux. Le statut de hub financier de Dubaï ajoute des avantages complémentaires : les tribunaux DIFC appliquent les structures de common law, et les banques comme Emirates NBD rapportent des profits records de 7,4 milliards USD qui renforcent la capacité de bancassurance[3]Emirates NBD, "2024 Full-Year Results," emiratesnbd.com. Ensemble, ces facteurs positionnent les ÉAU comme le domicile d'accumulation de richesse prééminentdu Golfe, attirant les flux de primes régionaux et internationaux. La rhétorique gouvernementale continue d'affirmer la position sans taxe, renforçant la confiance des consommateurs.

Analyse d'impact des contraintes

| Contrainte | Impact ( ~ ) % sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible littératie financière au détail | -0.7% | Émirats du Nord les plus aigus | Moyen terme (2-4 ans) |

| Ratio élevé de rachats de polices parmi les expatriés transitoires | -0.5% | Dubaï, Abou Dabi, Sharjah | Court terme (≤ 2 ans) |

| Volatilité du marché des actions amortissant les rendements en unités de compte | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Biais culturel contre la rente viagère | -0.3% | Varie selon le groupe d'expatriés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible littératie financière au détail

On estime que 38 % des adultes sont financièrement illettrés et 25 % n'épargnent rien chaque mois, freinant l'adoption de produits avec des rendements variables. Seulement 12 % des expatriés cherchent des conseils professionnels ; au lieu de cela, 35 % comptent sur des amis ou la famille, menant à une sous-assurance et des polices mal vendues. Les structures de frais complexes dans les plans en unités de compte exacerbent la méfiance quand les baisses du marché érodent les valeurs de compte. Bien que les écoles incluent maintenant des modules de budgétisation, l'impact sur les nouvelles ventes prendra des années. Les assureurs doivent investir dans des applications en langage clair, des explicateurs animés et la formation des conseillers pour combler l'écart de compréhension.

Ratio élevé de rachats de polices parmi les expatriés transitoires

Environ 81 % des expatriés s'attendent encore à prendre leur retraite à l'étranger, provoquant des rachats anticipés quand les contrats de travail se terminent. Les rachats forcent les assureurs à amortir les coûts d'acquisition sur des horizons plus courts, pressant les marges. Les retraits de valeur de rachat minent aussi la performance d'investissement à long terme pour les assurés restants. La portabilité des produits et les frais de rachat réduits peuvent faciliter l'attrition mais nécessitent des tampons de capital. La portabilité employeur améliorée par la loi de pension 2025 devrait graduellement freiner le turnover.

Analyse par segment

Par type d'assurance : Dynamique des unités de compte au sein d'un cœur à prestations garanties

L'assurance vie entière a conservé une part de 36,40 % des revenus du marché de l'assurance vie et rentes des ÉAU en 2024, favorisée pour la planification successorale et les garanties simples. Les contrats en unités de compte, bien que plus petits, sont destinés à une croissance TCAC de 10,54 % alors que les investisseurs aisés recherchent des structures de frais transparentes et une hausse de style actions. La taille du marché de l'assurance vie et rentes des ÉAU pour les solutions en unités de compte devrait s'élargir considérablement parallèlement à la sophistication du marché des capitaux et la composition d'investissement sans taxe.

Les investisseurs mélangent de plus en plus protection et accumulation, incitant les assureurs à ajouter des fonds multi-actifs globaux et des tableaux de bord basés sur les objectifs. L'assurance vie temporaire remplit les besoins de risque pur pour les ménages sensibles aux coûts, tandis que les plans mixtes répondent aux lacunes de financement de l'éducation communes parmi les familles indiennes et philippines. La différenciation concurrentielle se centre sur les outils d'évaluation numérique, les commutateurs multi-devises, et les liens de fonds ESG qui résonnent avec les jeunes professionnels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : Gains numériques, la bancassurance persiste

La bancassurance contrôlait 43,56 % des primes en 2024 grâce à la vente croisée intégrée et l'intégration de la masse salariale. Pourtant, les applications mobiles et agrégateurs web piloteront un TCAC de 15,62 %, élevant la part directe du marché de l'assurance vie et rentes des ÉAU d'ici 2030. Les règles open-finance contraignent les banques et assureurs à partager les données, accélérant les expériences omnicanal qui combinent connexion biométrique, souscription instantanée, et robo-conseil.

Les grandes banques approfondissent la part de portefeuille avec des portails de richesse offrant assurance, fonds, et produits structurés dans une vue, tandis que les fintechs ciblent les segments de niche avec des micro-couvertures de style abonnement. Les courtiers pivotent vers des conseils à fort contact pour les portefeuilles d'expatriés complexes, et les agents liés passent aux modèles hybrides de consultation vidéo.

Par paiement de prime : La concentration de richesse stimule l'adoption de prime unique

Les contrats à prime régulière représentent encore 70,21 % de la taille du marché de l'assurance vie et rentes des ÉAU en 2024, reflétant les flux de revenus salariés et les régimes d'employeurs. Les affaires à prime unique, cependant, devraient encocher 9,83 % TCAC alors que les bonus, sorties d'entreprises, et gains immobiliers canalisent les montants forfaitaires vers des wrappers fiscalement efficaces. La réforme des pensions permet des compléments volontaires jusqu'à 25 % du salaire, enrichissant les flux de cotisations périodiques sans cannibaliser les placements ponctuels.

Les acheteurs aisés favorisent la couverture vie entière à paiement unique pour la liquidité successorale, profitant de l'absence de taxe de succession. Le détail de masse compte sur les déductions mensuelles alignées sur le financement de gratification de fin de service, soulignant la dualité des préférences de paiement.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par segment de clientèle : Démocratisation à la base

Les clients fortunés et aisés ont commandé 42,10 % des revenus de primes 2024, pourtant le détail marché de masse s'étendra de 9,51 % TCAC grâce aux dénominations de polices aussi basses que 27 USD par mois sur les applications mobiles. Les avenants de bien-être gamifiés et les incitations de cashback s'adressent aux utilisateurs natifs numériques et atténuent le risque de persistance.

Les régimes de groupe pour les PME s'étendent alors que les pensions obligatoires institutionnalisent le financement des employeurs, tandis que les plateformes de micro-pension surfent sur les API de télécommunications pour inscrire les expatriés à revenus inférieurs en moins de deux minutes. Le marché de l'assurance vie et rentes des ÉAU s'élargit ainsi du haut et du bas simultanément.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

La concentration de Dubaï donne au marché de l'assurance vie et rentes des ÉAU un pouls cosmopolite. Le PIB des services financiers, le nombre croissant de visiteurs, et le profit record avant impôt de 7,4 milliards USD d'Emirates NBD en 2024 soutiennent les polices menées par l'investissement et la vente croisée via les plateformes de richesse numériques. Les passeports DIFC permettent aux transporteurs d'exploiter la demande trans-GCC depuis un seul hub.

Abou Dabi offre un ballast contre-cyclique ; les masses salariales gouvernementales et les investissements de fonds souverains stabilisent les flux de primes même quand le turnover du secteur privé culmine. Les fonds volontaires de prestations de fin de service approuvés par les régulateurs débloquent les polices liées aux investissements pour le personnel local et expatrié, se diversifiant des gratifications forfaitaires.

Les Émirats du Nord contribuent un volume émergent. La suite Takaful tout-numérique de RAK Bank et les corridors PME de Sharjah élargissent la base de détail. Les projets touristiques à Fujairah et Ajman importent des travailleurs de service qui demandent une protection abordable, tandis que les règles de pension fédérales garantissent des cadres de produits cohérents à l'échelle nationale.

Paysage concurrentiel

Le marché de l'assurance vie et rentes des ÉAU présente une fragmentation modérée ; environ un tiers des revenus de primes est distribué parmi les cinq plus grands transporteurs, laissant place à la consolidation de niveau intermédiaire. L'excellence numérique est le test décisif : Sukoon a remporté plusieurs prix d'innovation après le rebranding, exploitant l'embarquement piloté par API et l'analytique de portefeuille. L'acquisition trans-frontalière par Abu Dhabi National Insurance Company d'une participation de 51 % dans un transporteur saoudien signale la croissance vers l'extérieur alors que les seuils d'échelle domestique se profilent.

Les assureurs islamiques surperforment en rentabilité alors que le Takaful résonne avec les normes culturelles et attire les flux de trésorerie GCC. La fusion de Dar Al Takaful avec Watania a formé une entité plus large axée sur la Charia capable de négocier les taux de réassurance et d'investir dans la souscription IA. Les banques comme Emirates NBD exploitent la distribution captive et le financement du bilan pour intégrer les wrappers vie dans la gestion de portefeuille discrétionnaire, tandis que les agrégateurs fintech intensifient la transparence des prix et la pression de turnover. La réglementation accélère le changement ; le cadre open-finance de la Banque centrale oblige les assureurs à exposer les données de produits et de clients via des API sécurisées, favorisant les acteurs avec une résilience cyber robuste et des équipes d'analytique. Les collaborations télécoms pour les micro-pensions, les modèles de cashback liés au bien-être, et les fonctionnalités de portabilité transfrontalière sépareront les innovateurs des retardataires.

Leaders de l'industrie de l'assurance vie et rentes des ÉAU

-

Orient Insurance

-

Abu Dhabi National Insurance Company

-

SALAMA

-

Emirates Insurance Company

-

Al Ain Ahlia Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Sukoon Insurance a finalisé l'achat du portefeuille vie de Chubb aux ÉAU, ajoutant des lignes en unités de compte et de protection et intégrant les standards numériques globaux.

- Décembre 2024 : Nexus Underwriting a accepté d'acquérir Arma Underwriting, renforçant les capacités de réassurance spécialisée pour les rédacteurs vie.

- Novembre 2024 : Emirates NBD a lancé "Next Generation" avec INSEAD pour préparer les héritiers à une transition de richesse de 980 milliards USD, élevant les besoins d'assurance de planification successorale.

- Octobre 2024 : Les régulateurs ont reporté le régime de conduite d'assurance vie au 16 octobre 2024, donnant aux transporteurs une marge de conformité supplémentaire sur la divulgation, les fenêtres de remboursement, et les plafonds de commission.

Portée du rapport du marché de l'assurance vie et rentes des ÉAU

L'assurance vie est un contrat entre une compagnie d'assurance vie et un propriétaire de police. Une police d'assurance vie garantit que l'assureur paie une somme d'argent à un ou plusieurs bénéficiaires nommés quand la personne assurée décède en échange de primes payées par l'assuré durant sa vie. Le marché de l'assurance vie et rentes des ÉAU est segmenté par type d'assurance (assurance individuelle, assurance rente, assurance mixte, assurance vie entière, et autres types d'assurance). Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance vie et rentes des ÉAU en valeur (USD) pour tous les segments ci-dessus.

| Assurance vie temporaire |

| Assurance vie entière |

| Assurance mixte |

| En unités de compte / liée aux investissements |

| Assurance rente |

| Autres types |

| Bancassurance |

| Courtiers en assurance |

| Force d'agence |

| Direct (numérique et succursale) |

| Autres |

| Prime régulière |

| Prime unique |

| Particuliers fortunés et aisés |

| Détail marché de masse |

| PME et régimes vie de groupe |

| Abou Dabi |

| Dubaï |

| Sharjah |

| Ras Al Khaimah |

| Par type d'assurance | Assurance vie temporaire |

| Assurance vie entière | |

| Assurance mixte | |

| En unités de compte / liée aux investissements | |

| Assurance rente | |

| Autres types | |

| Par canal de distribution | Bancassurance |

| Courtiers en assurance | |

| Force d'agence | |

| Direct (numérique et succursale) | |

| Autres | |

| Par type de paiement de prime | Prime régulière |

| Prime unique | |

| Par segment de clientèle | Particuliers fortunés et aisés |

| Détail marché de masse | |

| PME et régimes vie de groupe | |

| Par région | Abou Dabi |

| Dubaï | |

| Sharjah | |

| Ras Al Khaimah |

Questions clés auxquelles répond le rapport

Quelle est la taille 2025 du marché de l'assurance vie et rentes des ÉAU et ses perspectives de croissance ?

Le marché de l'assurance vie et rentes des ÉAU s'élève à 2,45 milliards USD en 2025 et devrait atteindre 2,93 milliards USD d'ici 2030, délivrant un TCAC de 3,68 %.

Comment la réforme des pensions 2025 affecte-t-elle les assureurs ?

Les cotisations obligatoires employeur-employé injectent environ 3,3 milliards USD annuellement dans les véhicules d'épargne à long terme, dirigeant les flux de trésorerie stables vers les produits en unités de compte et de rente.

Pourquoi les canaux numériques s'étendent-ils si rapidement ?

La pénétration des smartphones, les API open-finance, et la souscription instantanée réduisent le temps d'embarquement, permettant aux ventes numériques directes de croître à un TCAC de 15,62 %-bien plus vite que les canaux traditionnels.

Quels avantages offrent les produits conformes à la Charia ?

Les solutions Takaful s'alignent avec les principes islamiques, exploitent la part dominante du GCC des primes Charia globales, et bénéficient de la croissance d'investissement sans taxe aux ÉAU.

Dernière mise à jour de la page le: