Taille et part du marché du traitement du syndrome de Tourette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

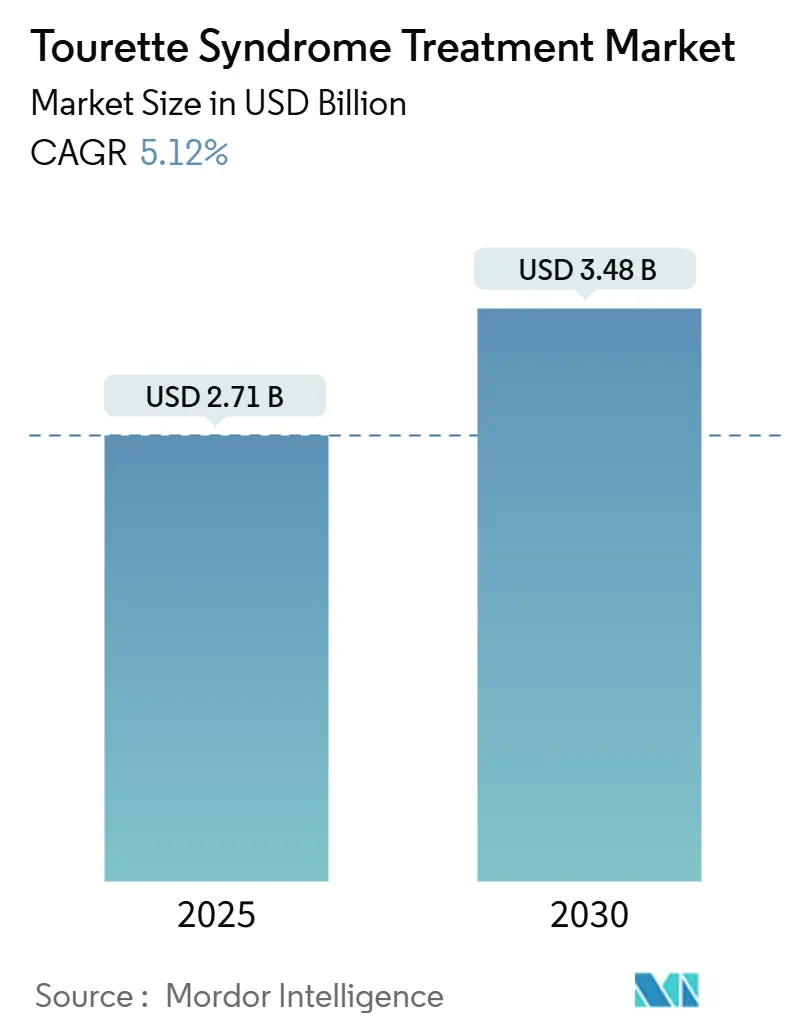

| Taille du Marché (2025) | 2.71 Milliards de dollars |

| Taille du Marché (2030) | 3.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement du syndrome de Tourette par Mordor Intelligence

La taille du marché du traitement du syndrome de Tourette s'élevait à 2,71 milliards USD en 2025 et devrait atteindre 3,48 milliards USD d'ici 2030, reflétant un TCAC de 5,12 %. La croissance est soutenue par un diagnostic plus précoce, l'adoption clinique rapide des inhibiteurs VMAT-2, et l'expansion de la couverture des payeurs pour la thérapie comportementale. Les progrès parallèles dans les canaux de distribution numériques, particulièrement les pharmacies en ligne, réduisent les frictions d'accès. Les pipelines de médecine de précision, renforcés par les incitations aux médicaments orphelins, redéfinissent les classes thérapeutiques tandis que les candidats géniques et cellulaires incubent dans les laboratoires de phase avancée. Néanmoins, les coûts élevés à la charge du patient et les préoccupations persistantes concernant la sécurité des médicaments bloquant la dopamine tempèrent l'adoption à grande échelle.

Points clés du rapport

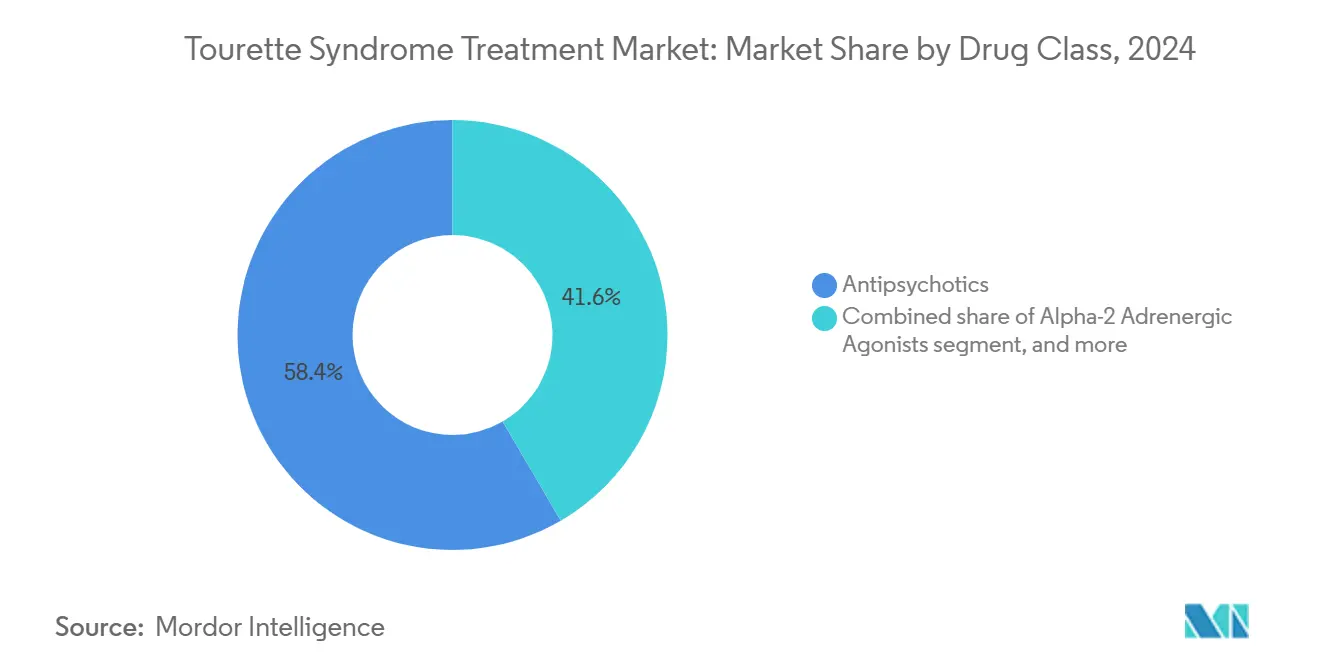

- Par classe de médicaments, les antipsychotiques ont dominé avec 58,54 % de la part du marché du traitement du syndrome de Tourette en 2024 ; les inhibiteurs VMAT-2 sont positionnés pour le TCAC le plus rapide de 7,34 % jusqu'en 2030.

- Par modalité de traitement, les options pharmacologiques ont capturé 81,34 % de part de revenus en 2024, tandis que la stimulation cérébrale profonde devrait progresser avec un TCAC de 7,55 % jusqu'en 2030.

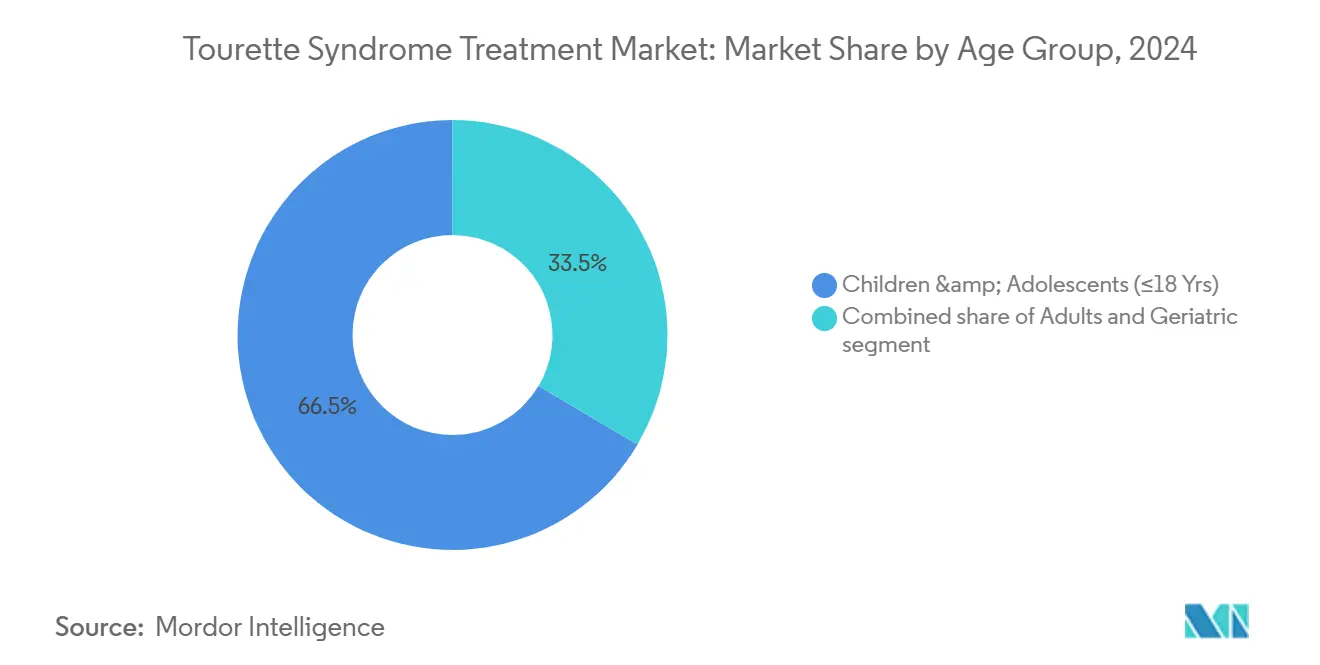

- Par groupe d'âge, la cohorte pédiatrique détenait 66,54 % de la taille du marché du traitement du syndrome de Tourette en 2024 ; la cohorte adulte enregistre le TCAC le plus élevé de 8,12 % jusqu'en 2030.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 44,67 % de part de revenus en 2024, tandis que les pharmacies en ligne progressent avec un TCAC de 8,45 % jusqu'en 2030.

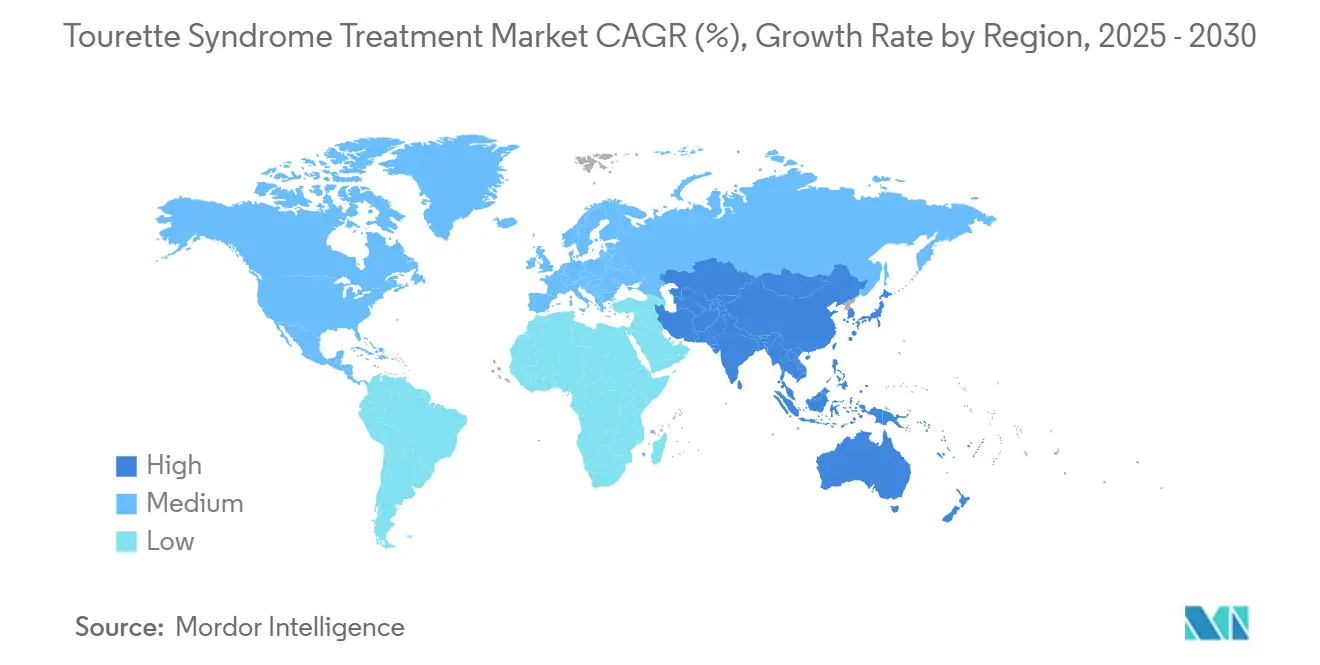

- Par géographie, l'Amérique du Nord un conservé 42,45 % de part en 2024 ; l'Asie-Pacifique devrait croître avec un TCAC de 6,45 % jusqu'en 2030.

Tendances et insights du marché mondial du traitement du syndrome de Tourette

Analyse d'impact des facteurs moteurs

| Facteur moteur | % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante et diagnostic plus précoce du syndrome de Tourette | +1.2% | Mondial (noyau Amérique du Nord et Europe) | Moyen terme (2-4 ans) |

| Avancées dans les pipelines de développement de médicaments neuropsychiatriques | +1.8% | Amérique du Nord et UE ; répercussions vers APAC | Long terme (≥ 4 ans) |

| Incitations réglementaires favorables pour les troubles neurologiques rares | +0.9% | États-Unis et Union européenne | Court terme (≤ 2 ans) |

| Expansion du remboursement des soins de santé et de la couverture d'assurance | +0.7% | Amérique du Nord et Europe ; APAC émergent | Moyen terme (2-4 ans) |

| Investissements croissants dans les collaborations de recherche neurodéveloppementale | +0.5% | Pôles académiques-industriels mondiaux | Long terme (≥ 4 ans) |

| Progrès technologiques dans les thérapies comportementales et basées sur des dispositifs | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et diagnostic plus précoce

Les protocoles de dépistage améliorés révèlent maintenant des adultes dont les tics étaient autrefois mal classés, ajoutant des milliers de patients aux registres chaque année. Les découvertes de biomarqueurs détaillant les déficits des interneurones corticaux fournissent des outils de confirmation objectifs qui dépassent les échelles d'évaluation subjectives. Les téléconsultations canalisent l'expertise spécialisée vers les régions rurales, réduisant les temps d'attente pour l'évaluation neurologique. Les évaluations axées sur la comorbidité capturent les symptômes chevauchants de TDAH et TOC, élargissant la demande thérapeutique. L'intervention précoce améliore la réactivité à la thérapie comportementale, renforçant les trajectoires d'adhérence à long terme.

Avancées dans les pipelines de développement de médicaments neuropsychiatriques

Les percées dans l'inhibition VMAT-2 illustrent le passage du blocage large de la dopamine vers la modulation de précision. Le succès de Phase 3 d'Emalex Biosciences introduit la première nouvelle classe Tourette en cinq décennies, inspirant des afflux record de capital-risque. Les composés de seconde génération sous la tutelle de Neurocrine affinent les rapports bénéfice-risque après les défis de première vague. La recherche sur les cannabinoïdes, mise en évidence dans l'essai CANNA-TICS, procure un soulagement symptomatique là où les régimes hérités échouent[1]PubMed, "Nabiximols for Treatment-Resistant Tourette Syndrome," pubmed.ncbi.nlm.nih.gov. Combinées, ces innovations élèvent la confiance des cliniciens dans les cycles de renouvellement pharmacologique.

Incitations réglementaires favorables pour les troubles neurologiques rares

Les désignations de médicaments orphelins de la FDA accordent une exclusivité de sept ans, des crédits d'impôt et des exonérations de frais d'utilisateur, accélérant les soumissions de dossiers. Les cadres d'essais adaptatifs accommodent la variabilité des tics, réduisant les fardeaux de taille d'échantillon pour les petites entreprises. Le programme de subventions pour produits orphelins subventionne les études d'histoire naturelle, affinant la sélection des critères d'évaluation. Les récentes extensions de durée de brevet pour les molécules neurologiques signalent un soutien politique continu. Collectivement, les incitations atténuent les perceptions de risque commercial et élargissent la diversité des entrants.

Expansion du remboursement des soins de santé et de la couverture d'assurance

Les pilotes de besoins spéciaux d'UnitedHealthcare démontrent que les packages de prestations sur mesure augmentent l'adhérence aux médicaments et l'utilisation de la thérapie. La CBIT est maintenant couverte dans plusieurs États américains après une génération de preuves soutenue, marquant un changement de remboursement pivot[2]CDC, "Comprehensive Behavioral Intervention for Tics," cdc.gov. Les directives mises à jour de Cigna endossent la stimulation cérébrale profonde pour les cas réfractaires, bien que sous des règles de documentation strictes. Les lois de parité de télésanté étendent le paiement aux consultations virtuelles, démocratisant l'accès pour les adultes à mobilité réduite. L'engagement élargi des payeurs aide à convertir les diagnostics latents en prescriptions actives.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de traitement élevés et défis d'abordabilité dans les marchés émergents | -1,4 % | APAC, Amérique latine, MEA ; Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Profils d'effets secondaires indésirables des thérapies pharmacologiques existantes | -0,8 % | Mondial (focus pédiatrique) | Moyen terme (2-4 ans) |

| Sensibilisation limitée et stigmate social autour des troubles de tics | -0,6 % | Marchés émergents ; régions rurales mondiales | Moyen terme (2-4 ans) |

| Exigences réglementaires et d'essais cliniques strictes pour les nouvelles thérapies | -0,5 % | États-Unis, Union européenne, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et défis d'abordabilité dans les marchés émergents

La gestion complète du Tourette peut dépasser 15 000 USD annuellement, éclipsant les revenus médians dans une grande partie de l'APAC et de l'Amérique du Sud. L'implantation de stimulation cérébrale profonde dépasse 100 000 USD lorsque la maintenance du dispositif est incluse. La tarification premium pour les agents VMAT-2 reflète les dépenses de R&D pour maladies rares mais limite l'adoption dans les systèmes de santé sensibles aux prix. Bien que les antipsychotiques génériques offrent des prix d'étiquette plus bas, les coûts en aval des effets secondaires métaboliques érodent les économies. La pénétration limitée de l'assurance publique maintient les parts à la charge du patient élevées, défiant l'adhérence thérapeutique soutenue.

Profils d'effets secondaires indésirables des thérapies pharmacologiques existantes

Les antipsychotiques typiques comportent des responsabilités métaboliques et extrapyramidales qui dissuadent l'utilisation à long terme chez les enfants. Le pionnier VMAT-2 INGREZZA un raté des cibles d'efficacité Tourette clés, illustrant les complexités de développement. Les patients pèsent souvent la suppression des tics contre le gain de poids, la sédation et l'émoussement cognitif. Les méthodes comportementales comme la CBIT évitent la toxicité pharmacologique mais exigent du temps spécialisé et de l'engagement du patient[3]Tourette Association of America, "CBIT Training Gaps," tourette.org. Les alternatives cannabinoïdes promettent des profils plus doux, mais la variabilité réglementaire et la standardisation du dosage restent non résolues.

Analyse des segments

Par classe de médicaments : Les antipsychotiques font face au défi VMAT-2

Les antipsychotiques détenaient 58,54 % de la part du marché du traitement du syndrome de Tourette en 2024, soulignant leur statut établi comme pharmacothérapie de première ligne. Pourtant l'élan de demande se déplace alors que les inhibiteurs VMAT-2 dépassent avec un TCAC de 7,34 %, reflétant l'appétit des cliniciens pour une modulation dopaminergique plus étroite avec moins de pénalités métaboliques. Les formulations atypiques surpassent les composés typiques à cause des événements indésirables extrapyramidaux réduits. Néanmoins, le risque de gain de poids propulse la recherche de profils plus maigres. Les agonistes alpha-2 préservent une niche appréciée pour les présentations doubles tic-et-TDAH, tandis que les benzodiazépines servent les crises épisodiques plutôt que les régimes chroniques.

L'adoption VMAT-2 accélère malgré des coûts d'acquisition plus élevés parce que les patients les tolèrent mieux et adhèrent plus longtemps, compensant les budgets pharmacie via une gestion d'événements indésirables moindre. Les candidats cannabinoïdes, inspirés par les données CANNA-TICS, traînent dans les limbes réglementaires mais attirent des prescriptions d'usage compassionnel dans les cas sévères. Les agents modulant la dopamine avec des architectures sélectives de récepteurs alignent les pipelines de phase avancée, visant à équilibrer l'efficacité avec la sécurité cardiométabolique. Globalement, la substitution thérapeutique menace le volume antipsychotique même si ces agents hérités restent indispensables dans de nombreux systèmes publics à cause de la disponibilité générique. Le mélange de classes évolutif souligne la fluidité compétitive à l'intérieur du marché du traitement du syndrome de Tourette.

Par modalité de traitement : La thérapie comportementale gagne du terrain

Les approches pharmacologiques représentaient 81,34 % de la taille du marché du traitement du syndrome de Tourette en 2024, reflétant le confort des cliniciens avec le contrôle symptomatique basé sur les médicaments. La stimulation cérébrale profonde, bien qu'encore de niche, enregistre le TCAC le plus rapide de 7,55 %, soutenue par la recherche de stimulation réactive qui optimise la sortie d'électrode pour les fluctuations de sévérité des tics. La volonté d'assurance de couvrir les cas réfractaires élargit les entonnoirs de patients. Simultanément, la CBIT gagne l'endossement des directives et le remboursement des payeurs, passant de la pratique expérimentale à la pratique courante.

Les thérapies géniques et cellulaires résident dans l'enquête de phase précoce mais bénéficient des découvertes de la Mayo Clinic qui cartographient les déficits d'interneurones corticaux comme futures cibles de vecteurs. La télémédecine s'intègre parfaitement avec les régimes comportementaux, permettant des sessions CBIT hebdomadaires sans limites géographiques et stimulant les taux d'achèvement. La domination pharmacologique coexiste donc avec les segments de dispositifs et comportementaux maturants, créant des voies multimodales qui personnalisent les parcours de soins à travers le marché du traitement du syndrome de Tourette.

Par groupe d'âge : La reconnaissance adulte s'accélère

La cohorte pédiatrique commandait 66,54 % de la taille du marché du traitement du syndrome de Tourette en 2024, ancrée dans l'apparition de l'enfance du trouble. Cependant, la cohorte adulte se développe avec un TCAC de 8,12 % alors que la sensibilisation accrue corrige des décennies de mauvais diagnostic. Les employeurs reconnaissent de plus en plus les accommodations de tics sous les cadres de handicap, poussant la demande pour des thérapies qui préservent la productivité au travail. L'identification d'apparition adulte souligne les besoins de gestion à vie plutôt que la résolution spontanée des symptômes assumée dans les ères antérieures.

La sélection thérapeutique diverge selon l'âge. Les enfants commencent souvent avec la CBIT avant la stratification médicamenteuse, tandis que les adultes tolèrent mieux les agents VMAT-2 que les antipsychotiques à cause de l'accumulation de risque métabolique. Les patients gériatriques, bien qu'une base petite, nécessitent des vérifications de polypharmacie soigneuses pour éviter le compromis cognitif. L'adoption de télésanté résonne avec les adultes qui travaillent qui nécessitent des consultations discrètes et compatibles avec l'horaire. Alors que les chiffres de prévalence adulte croissent, les comités de directives révisent les algorithmes de dosage pour refléter les profils métaboliques différents, cimentant l'âge comme une lentille de segmentation décisive dans le marché du traitement du syndrome de Tourette.

Par canal de distribution : La transformation numérique s'accélère

Les pharmacies hospitalières ont conservé 44,67 % de part de la taille du marché du traitement du syndrome de Tourette en 2024 grâce à leur rôle dans l'initiation de la titration VMAT-2 et la programmation de dispositifs de stimulation cérébrale profonde. Pourtant les pharmacies en ligne présentent un TCAC de 8,45 %, reflétant l'adoption plus large de télésanté. La discrétion, la livraison à domicile et les rappels de renouvellement automatisés attirent les patients méfiants du stigmate public. Les chaînes de détail restent vitales pour les renouvellements antipsychotiques de routine mais se transforment en pôles de conseil offrant des conseils d'atténuation d'effets secondaires.

Les plateformes numériques intégrées synchronisent maintenant les e-prescriptions avec les applications de coaching CBIT, stimulant l'adhérence grâce aux écosystèmes d'authentification unique. Les pharmacies spécialisées nichées à l'intérieur des hôpitaux tertiaires développent les programmes de sensibilisation, expédiant des biologiques refroidis et des formulations cannabinoïdes sous des protocoles stricts de chaîne de custody. Les flexibilités de l'ère pandémique autour des e-scripts de substances contrôlées persistent dans de nombreuses juridictions, renforçant la migration de volume soutenue vers les canaux numériques à travers le marché du traitement du syndrome de Tourette.

Analyse géographique

L'Amérique du Nord représentait 42,45 % de la part du marché du traitement du syndrome de Tourette en 2024, tirant parti de systèmes d'assurance matures et de réseaux d'essais cliniques prolifiques. La percée de biomarqueurs de la Mayo Clinic cimente l'autorité de recherche de la région, tandis que les voies de médicaments orphelins FDA raccourcissent le délai de mise sur le marché pour les innovateurs. Pourtant les co-paiements élevés sur les nouveaux agents déclenchent des abandons d'adhérence, incitant le plaidoyer pour des programmes d'assistance de co-paiement. Les accords de télésanté transfrontaliers entre les États-Unis et le Canada permettent la mise en commun de consultations spécialisées, élargissant la portée des patients.

L'Europe fournit des soins cohérents et axés sur les protocoles ancrés par les systèmes de santé nationaux. L'étude multicentrique CANNA-TICS typifie la posture collaborative du continent envers les thérapeutiques alternatives, stimulant le débat politique sur un accès cannabinoïde plus large. Les normes de remboursement de l'Europe du Nord couvrent facilement la CBIT et, de plus en plus, la DBS réactive, tandis que les marchés du Sud rationnent encore les dépenses de dispositifs. Les politiques de payeurs diverses encouragent les fabricants à adapter les accords prix-volume par État membre, influençant les stratégies de séquençage de lancement à l'intérieur du marché du traitement du syndrome de Tourette.

L'Asie-Pacifique affiche un TCAC de 6,45 % jusqu'en 2030 alors que les taux de diagnostic augmentent dans les villes de second rang de la Chine et de l'Inde. Les directives de consensus d'experts du Japon fournissent certains des cadres de dosage les plus détaillés au monde, accélérant l'adoption clinique des inhibiteurs VMAT-2. Les gouvernements investissent dans des centres d'excellence en neurologie qui couplent le dépistage génétique avec la sensibilisation télé-CBIT aux préfectures éloignées. La production locale d'antipsychotiques génériques abaisse les coûts d'entrée, bien que la dépendance d'importation pour les nouveaux agents persiste jusqu'à ce que l'autorisation domestique rattrape. Le stigmate culturel reste un obstacle, mais le plaidoyer des médias sociaux stimule la recherche de soins plus précoce parmi les millénaires urbains, élargissant la base traitée.

Paysage concurrentiel

L'industrie du traitement du syndrome de Tourette affiche une fragmentation modérée alors que les multinationales héritées et les biotechs agiles contestent les parts. Aucune entreprise unique ne dépasse un quart des revenus, positionnant le domaine pour les flux de partenariat et les échanges de licence. Neurocrine continue la recherche VMAT-2 itérative après des résultats Tourette mitigés, misant sur des candidats reformulés avec des empreintes de récepteurs plus serrées. Le triomphe de Phase 3 d'Emalex souligne le potentiel disruptif d'innovateurs focalisés sécurisant des protections de médicaments orphelins et une force de capital-risque.

Les entrants de thérapeutiques numériques stratifient la gestion des médicaments avec des algorithmes de suivi de tics en temps réel, formant des bundles de services qui attirent les payeurs cherchant des contrats basés sur les résultats. Les grandes boutiques pharma lorgnent ces plateformes pour des accords de diagnostic compagnon qui pourraient élever la visibilité des données d'adhérence. Les tendances de consolidation ont fait surface quand Lundbeck un absorbé Longboard Pharmaceuticals, soulignant les motifs de diversification de pipeline dans les portefeuilles de neurosciences.

Les pionniers de thérapie génique surveillent l'approbation KEBILIDI de la FDA comme précédent réglementaire pour la livraison de vecteur neural. Les start-ups ciblant la restauration d'interneurones éclairent les alliances académiques dans des institutions comme la Mayo Clinic pour sécuriser la validation de biomarqueurs. Pendant ce temps, les formulateurs cannabinoïdes cultivent des chaînes d'approvisionnement de qualité clinique pour satisfaire la demande européenne croissante. L'intensité concurrentielle repose donc sur deux fronts : la nouveauté pharmacologique et les solutions d'engagement patient à l'échelle de l'écosystème à l'intérieur du marché du traitement du syndrome de Tourette.

Leaders de l'industrie du traitement du syndrome de Tourette

-

AstraZeneca Plc

-

Reviva Pharmaceuticals Inc.

-

Viatris Inc.

-

Otsuka Holdings Co. Ltd

-

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : La Mayo Clinic un publié des preuves de déficits d'interneurones corticaux comme biomarqueurs diagnostiques, ouvrant des avenues de thérapie de précision.

- Mars 2025 : Neurocrine un présenté de nouvelles données INGREZZA lors de congrès de neurologie de premier plan, renforçant l'efficacité soutenue dans la dyskinésie tardive.

- Février 2025 : Relmada Therapeutics un acheté les droits Sepranolone d'Asarina Pharma, élargissant son pipeline de neurologie.

- Février 2025 : Emalex Biosciences un complété les essais de Phase 3 pour sa nouvelle thérapie Tourette, préparant le terrain pour une soumission FDA.

- Janvier 2025 : Neurocrine Biosciences un ouvert l'inscription de Phase 1 pour NBI-1065890, un inhibiteur VMAT-2 de nouvelle génération visant la modulation raffinée de libération de dopamine.

Portée du rapport mondial sur le marché du traitement du syndrome de Tourette

Selon la portée du rapport, le syndrome de Tourette (ST) est un trouble neurologique caractérisé par des mouvements répétitifs, stéréotypés, involontaires et des vocalisations appelées tics. Le syndrome de Tourette est associé à d'autres problèmes neurocomportementaux additionnels tels que l'inattention, l'impulsivité (trouble déficitaire de l'attention avec hyperactivité-TDAH), les problèmes de lecture et d'écriture, et les symptômes obsessionnels-compulsifs.

Le marché du traitement du syndrome de Tourette est segmenté par produit et géographie. Par produit, le marché est segmenté comme antipsychotiques et non-antipsychotiques. Par géographie, le marché est segmenté comme Amérique du Nord, Europe, Asie-Pacifique, et le reste du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Antipsychotiques typiques |

| Antipsychotiques atypiques |

| Inhibiteurs VMAT-2 |

| Agonistes adrénergiques alpha-2 |

| Benzodiazépines |

| Agents modulant la dopamine |

| Thérapies à base de cannabinoïdes |

| Thérapies pharmacologiques |

| Thérapies comportementales (CBIT, HRT, etc.) |

| Stimulation cérébrale profonde |

| Thérapies géniques et cellulaires émergentes |

| Enfants et adolescents (<18 ans) |

| Adultes (19-59 ans) |

| Gériatriques (60+ ans) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Antipsychotiques typiques | |

| Antipsychotiques atypiques | ||

| Inhibiteurs VMAT-2 | ||

| Agonistes adrénergiques alpha-2 | ||

| Benzodiazépines | ||

| Agents modulant la dopamine | ||

| Thérapies à base de cannabinoïdes | ||

| Par modalité de traitement | Thérapies pharmacologiques | |

| Thérapies comportementales (CBIT, HRT, etc.) | ||

| Stimulation cérébrale profonde | ||

| Thérapies géniques et cellulaires émergentes | ||

| Par groupe d'âge | Enfants et adolescents (<18 ans) | |

| Adultes (19-59 ans) | ||

| Gériatriques (60+ ans) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement du syndrome de Tourette ?

La taille du marché du traitement du syndrome de Tourette un atteint 2,71 milliards USD en 2025 et devrait croître à 3,48 milliards USD d'ici 2030.

Quelle classe de médicaments se développe le plus rapidement ?

Les inhibiteurs VMAT-2 progressent avec un TCAC de 7,34 % jusqu'en 2030, dépassant tous les autres segments pharmacologiques.

Quelle est la taille du segment pédiatrique ?

Les patients pédiatriques représentaient 66,54 % de la taille du marché du traitement du syndrome de Tourette en 2024, reflétant l'apparition du trouble dans l'enfance.

Quelle région croîtra le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 6,45 % jusqu'en 2030, stimulée par l'expansion des taux de diagnostic et l'amélioration de la couverture d'assurance.

Les thérapies comportementales sont-elles couvertes par l'assurance ?

Oui, les principaux payeurs américains remboursent maintenant la CBIT après avoir accumulé des preuves d'efficacité, réduisant les coûts à la charge des familles.

Quels sont les principaux obstacles de coût ?

Les soins complets annuels peuvent dépasser 15 000 USD, et la stimulation cérébrale profonde dépasse 100 000 USD, limitant l'accès dans les marchés émergents sans soutien d'assurance robuste.

Dernière mise à jour de la page le: