Taille et part du marché de l'administration topique de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 125.75 Milliards de dollars |

| Taille du Marché (2030) | 176.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'administration topique de médicaments par Mordor Intelligence

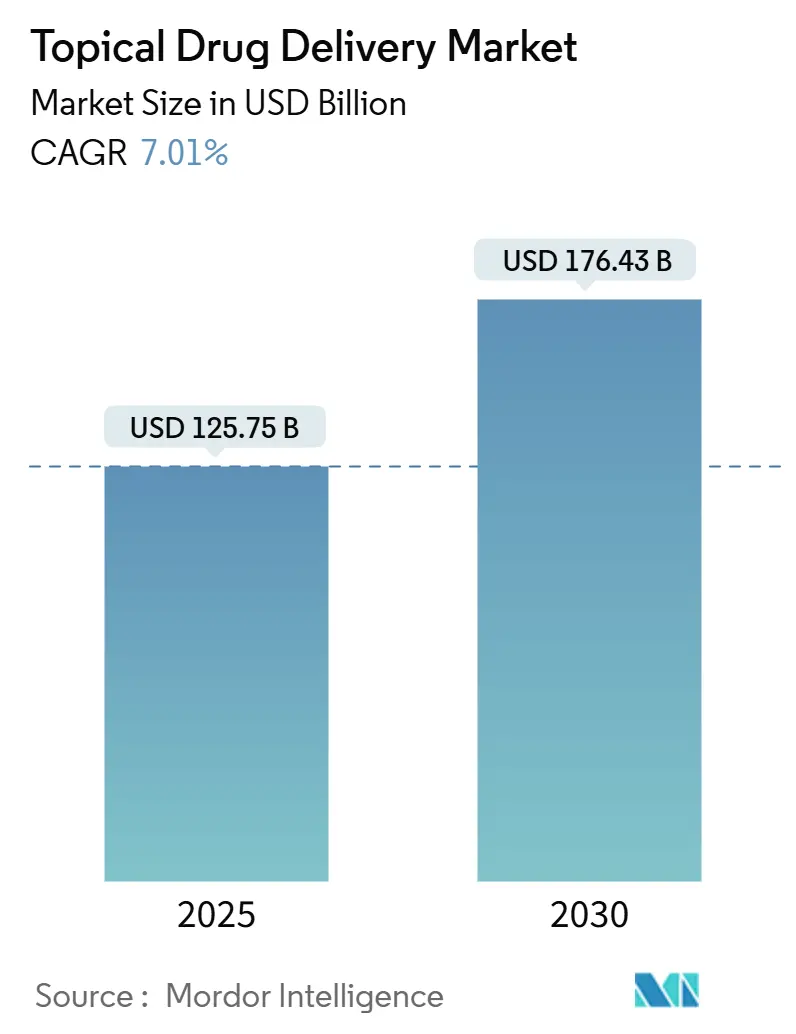

Le marché de l'administration topique de médicaments s'élève à 125,75 milliards USD en 2025 et devrait atteindre 176,43 milliards USD d'ici 2030, affichant un taux de croissance annuel composé (TCAC) de 7,01 %. Cette expansion reflète la transition des crèmes et onguents conventionnels vers des patches d'ingénierie de précision, des réseaux de micro-aiguilles et des dispositifs intelligents dotés de capteurs qui améliorent la précision du dosage et l'observance thérapeutique. La forte demande de thérapies non invasives pour les maladies chroniques, le soutien réglementaire aux solutions antidouleur non opioïdes et les progrès rapides dans les formulations biologiques soutiennent collectivement cette dynamique. Les entreprises bénéficient également du rythme soutenu de lancement de médicaments dermatologiques ciblés et du rôle croissant des écosystèmes de santé connectée permettant aux cliniciens de surveiller l'observance des patients à distance. Dans ce contexte, le marché de l'administration topique de médicaments continue d'attirer à la fois de grands fabricants pharmaceutiques et des entreprises biotechnologiques agiles spécialisées dans les plateformes de délivrance.

Points clés du rapport

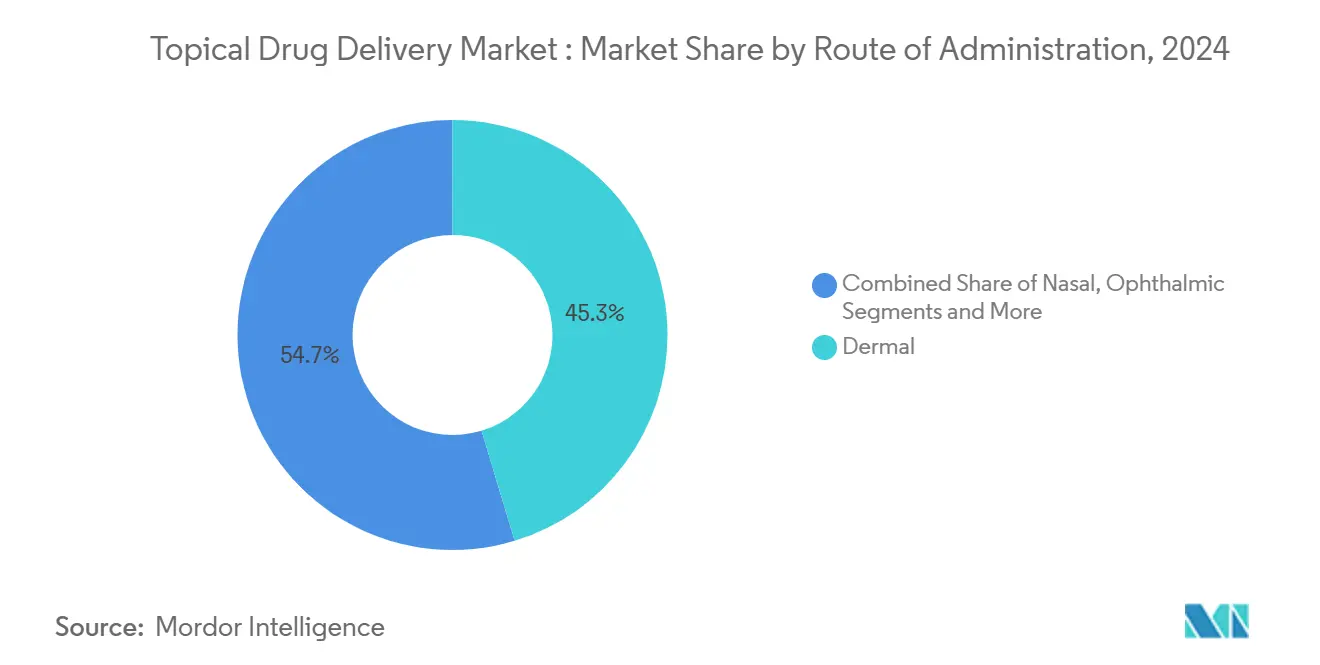

- Par voie d'administration, la délivrance dermique était en tête avec 45,33 % de la part du marché de l'administration topique de médicaments en 2024, tandis que la délivrance nasale devrait progresser à un TCAC de 9,46 % jusqu'en 2030.

- Par produit, les formulations traditionnelles représentaient 71,21 % de la taille du marché de l'administration topique de médicaments en 2024, tandis que le segment des dispositifs se développe à un TCAC de 8,35 % jusqu'en 2030.

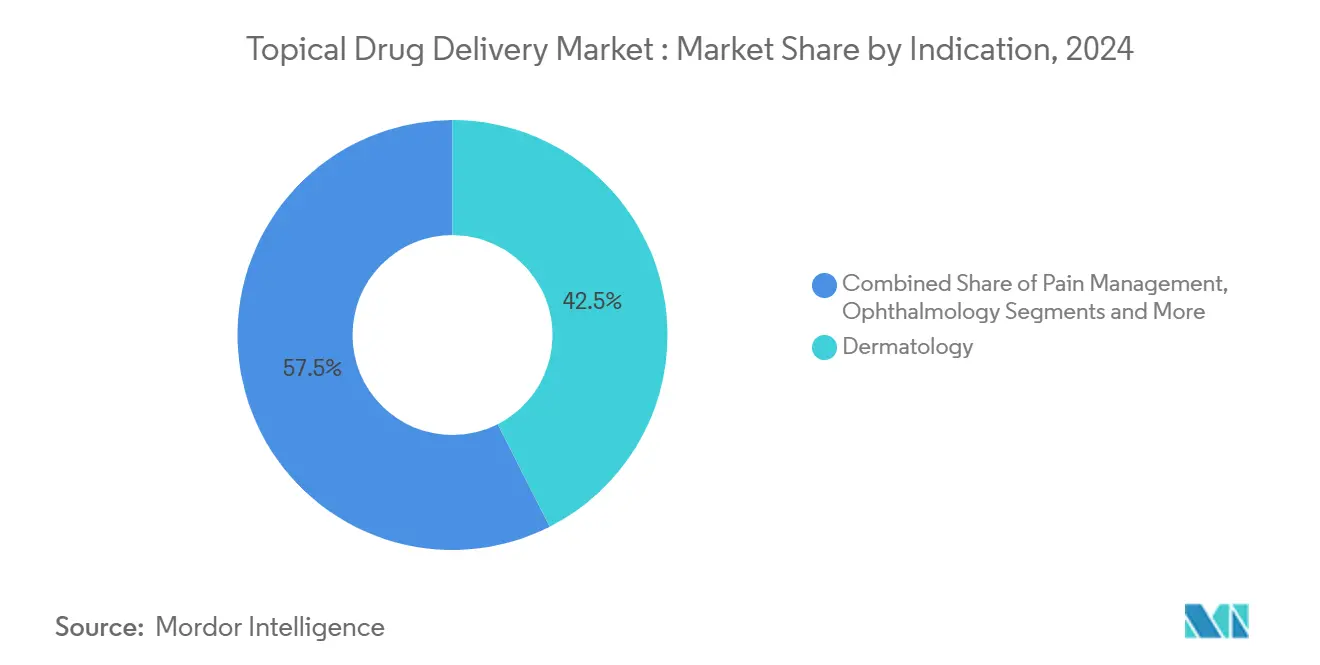

- Par indication, la dermatologie dominait avec 42,52 % de part des revenus en 2024 ; la gestion de la douleur devrait croître à un TCAC de 10,22 % entre 2025-2030.

- Par utilisateur final, les hôpitaux détenaient 35,44 % de la part du marché de l'administration topique de médicaments en 2024, mais le segment des soins à domicile connaît la croissance la plus rapide avec un TCAC de 9,23 %.

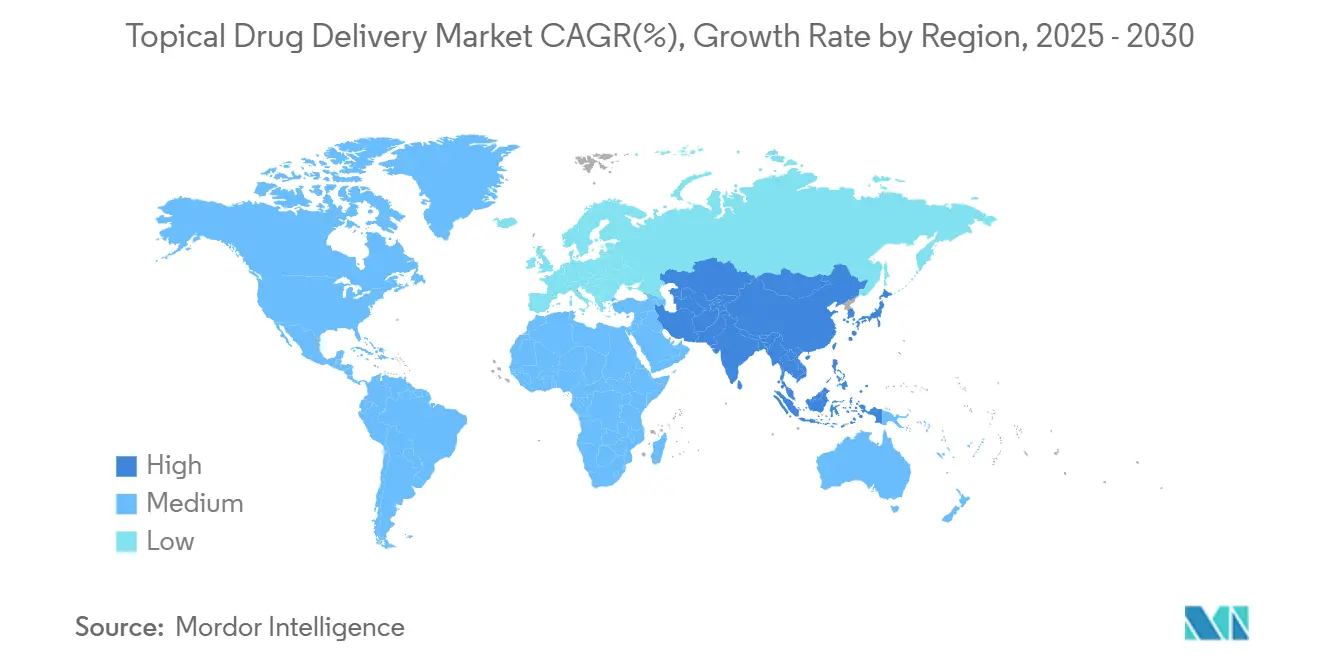

- Par géographie, l'Amérique du Nord commandait 38,77 % de la part du marché de l'administration topique de médicaments en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 9,56 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'administration topique de médicaments

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée des maladies cutanées chroniques et infectieuses | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des patches transdermiques dans le traitement de la douleur et l'hormonothérapie | +1.8% | Amérique du Nord et UE en tête, APAC suit | Moyen terme (2-4 ans) |

| Population gériatrique croissante | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande d'auto-administration et de formats adaptés aux soins à domicile | +1.5% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Percées des micro-aiguilles polymériques permettant la délivrance de grosses molécules | +0.8% | Amérique du Nord et UE noyau, diffusion vers APAC | Moyen terme (2-4 ans) |

| Patches intelligents/connectés favorisant la conformité posologique longitudinale | +0.7% | Amérique du Nord et marchés APAC développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des maladies cutanées chroniques et infectieuses

Les troubles cutanés chroniques tels que le psoriasis et la dermatite atopique demeurent parmi les dix conditions de santé les plus courantes dans le monde. Le psoriasis seul a affecté plus de 40 millions de personnes en 2024, stimulant une croissance constante des prescriptions de produits biologiques topiques. Nemluvio de Galderma, approuvé en décembre 2024, a démontré une réduction supérieure des démangeaisons dans des essais avec 1 900 patients, soulignant comment les antagonistes IL-31 remodèlent la gestion de la dermatite atopique modérée à sévère. Les outils de cartographie cutanée par intelligence artificielle guident désormais des régimes personnalisés, tandis que les modèles de vision multimodaux entraînés sur deux millions d'images améliorent la précision diagnostique en clinique.[1]Siyuan Yan, "A Multimodal Vision Foundation Model for Clinical Dermatology," Nature Medicine, nature.com Ensemble, la pression épidémiologique et la convergence technologique positionnent les soins des maladies chroniques comme un moteur de croissance à long terme pour le marché de l'administration topique de médicaments.

Adoption rapide des patches transdermiques dans le traitement de la douleur et l'hormonothérapie

La Food and Drug Administration des États-Unis a approuvé Journavx (suzetrigine) en janvier 2025 comme le premier patch non opioïde indiqué pour la douleur aiguë modérée à sévère.[2]Office of the Commissioner, "FDA Approves Novel Non-Opioid Treatment for Moderate to Severe Acute Pain," U.S. Food and Drug Administration, fda.gov Cette décision signale la volonté réglementaire de soutenir de nouveaux analgésiques non addictifs. En hormonothérapie, la nouvelle demande de médicament elinzanetant de Bayer cible les symptômes vasomoteurs pour la population ménopausée mondiale de 1,2 milliard anticipée d'ici 2030. Les nouvelles chimies adhésives telles que la plateforme TEPI de Medherant délivrent des doses uniformes sur des périodes de port prolongées, favorisant la préférence des patients pour les patches plutôt que les régimes oraux. En conséquence, les modalités transdermiques continuent de gagner des parts dans le marché plus large de l'administration topique de médicaments.

Population gériatrique croissante

Les adultes âgés tendent à favoriser des options simples et non invasives qui limitent l'exposition systémique et les interactions médicamenteuses. Les patches de micro-aiguilles dissolvants compensent désormais l'amincissement dermique lié à l'âge, améliorant l'absorption de grosses molécules. Les pansements intégrés de capteurs capables de transmettre des données de cicatrisation aux cliniciens illustrent comment les textiles électroniques étendent la surveillance à distance et soutiennent la vie autonome. Alors que les populations vieillissent en Amérique du Nord, en Europe, au Japon et en Chine, les besoins de soins gériatriques renforcent la courbe de demande à long terme pour le marché de l'administration topique de médicaments.

Demande d'auto-administration et de formats adaptés aux soins à domicile

Les systèmes de santé encouragent la thérapie à domicile pour soulager les contraintes de capacité des cliniques et réduire les coûts. Les patches spatio-temporels à la demande activés par smartphone permettent aux utilisateurs de chronométrer leurs propres doses tout en fournissant des données d'observance aux prestataires. Les soins à domicile montrent déjà le TCAC d'utilisateur final le plus élevé dans le marché de l'administration topique de médicaments, soutenus par le déploiement rapide de dispositifs portables équipés Bluetooth qui s'associent aux plateformes de télésanté. La fabrication rouleau-à-rouleau réduit les coûts de production des patches intelligents, ouvrant la voie à un emballage personnalisé au niveau pharmacie.[3]Khasha Ghaffarzadeh, "Pilot Factory for Roll-to-Roll Processing of Next-Generation Smart Wearable Patches," Wevolver, wevolver.com

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles stricts des prix mondiaux sur les corticostéroïdes topiques | -0.8% | Mondial, avec un impact plus élevé en Europe et marchés émergents | Moyen terme (2-4 ans) |

| Rappels fréquents de produits et lettres d'avertissement dus à la contamination | -0.6% | Mondial, concentré dans les centres de fabrication | Court terme (≤ 2 ans) |

| Perméation cutanée limitée des produits biologiques sans amplificateurs | -0.4% | Mondial, affectant les segments de produits premium | Long terme (≥ 4 ans) |

| Élimination progressive des bases de pétrolatum en Europe motivée par l'ESG | -0.3% | Europe primaire, avec diffusion vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des prix mondiaux sur les corticostéroïdes topiques

De nombreux gouvernements ont resserré les schémas de prix de référence, comprimant les marges sur les produits corticostéroïdes grand public et restreignant les flux de trésorerie disponibles pour la recherche de nouvelles délivrances. Les expirations de brevets en 2025 pour plusieurs formulations de marque intensifient davantage la concurrence à bas prix, particulièrement dans les marchés émergents à gros volumes. Les fournisseurs sont contraints de re-concevoir les structures de coûts même alors que les pipelines biologiques complexes exigent un investissement R&D plus élevé, créant une pression qui pourrait modérer la croissance dans certains segments du marché de l'administration topique de médicaments.

Rappels fréquents de produits et lettres d'avertissement dus à la contamination

Les manquements aux bonnes pratiques de fabrication actuelles ont conduit la FDA à émettre plusieurs lettres d'avertissement en 2024-2025, incluant des avis à Chem-Tech et AnuMed International pour violations de stérilité. Le rappel fin 2024 d'Endo USA de la solution de chlorure d'adrénaline illustre comment les violations de qualité interrompent l'approvisionnement et érodent la confiance des patients. Bien que les fabricants avec des systèmes robustes puissent gagner des parts, le marché plus large fait face à une traînée à court terme due aux coûts de conformité et aux perturbations d'approvisionnement.

Analyse par segment

Par voie d'administration : Leadership dermique sous pression de l'accélération nasale

Les délivrances dermiques ont capturé 45,33 % de la part du marché de l'administration topique de médicaments en 2024, reflétant une familiarité clinique large et un confort patient. La taille du marché de l'administration topique de médicaments attachée aux voies dermiques devrait s'étendre régulièrement alors que les produits biologiques et patches intelligents pénètrent la dermatologie et les indications systémiques. La délivrance nasale, cependant, enregistre le TCAC le plus rapide de 9,46 % jusqu'en 2030 alors que les sprays intranasaux pour migraine, infections respiratoires et thérapie de secours neurologique gagnent en traction. Un pipeline croissant d'oligonucléotides antisens formulés pour la cavité nasale démontre l'enthousiasme commercial. L'intégration de la santé numérique s'étend maintenant aux voies dermiques grâce aux patches équipés de capteurs qui relaient les enregistrements de dose aux dossiers de santé électroniques, tandis que les inhalateurs connectés offrent des boucles de rétroaction similaires pour les applications pulmonaires. La thérapie ophtalmique bénéficie de bouteilles multi-doses sans conservateur qui réduisent les dommages à la surface oculaire, et les dispositifs pulmonaires exploitent la technologie de maillage vibrant pour améliorer le dépôt pulmonaire profond.

La convergence des micro-aiguilles avec les plateformes nasales et dermiques élargit l'accès aux grosses molécules. Les interfaces intelligentes guident les utilisateurs à travers des tutoriels basés sur des applications, réduisant les erreurs d'administration. Pendant ce temps, les voies rectales et mucosales orales maintiennent une pertinence de niche pour les soins palliatifs et la délivrance de vaccins buccaux, respectivement. À travers toutes les voies, les scientifiques de formulation emploient de plus en plus des amplificateurs de perméation, des nanoémulsions et des gels in situ pour atteindre les objectifs de dosage sans compromettre la sécurité. Cette boîte à outils large renforce la capacité de chaque voie à répondre aux besoins cliniques émergents, renforçant la diversification à long terme du marché de l'administration topique de médicaments.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par produit : Les formulations dominent tandis que les dispositifs injectent le rythme

Les crèmes, gels, lotions et sprays traditionnels représentaient 71,21 % de la taille du marché de l'administration topique de médicaments en 2024. Leur acceptation médicale établie et leur échelle de fabrication maintiennent les volumes élevés. Les semi-solides tels que les mousses sont populaires auprès des patients qui préfèrent une absorption rapide, tandis que les liquides prospèrent en ophtalmologie et soins nasaux où les applicateurs à dose mesurée améliorent la précision. Les films solides et poudres restent petits mais essentiels pour les soins de plaie nomades et le dosage pédiatrique.

La catégorie dispositifs-comprenant patches, réseaux de micro-aiguilles, pansements intelligents et pansements à élution médicamenteuse-montre un TCAC de 8,35 % et est le jeu de momentum clair. Le système V.A.C. Peel and Place de Solventum a réduit le temps de travail hospitalier de 61 % et les coûts de traitement de 41 % pendant le déploiement clinique. Les patches de micro-aiguilles programmables pour agents de gestion du poids tels que le sémaglutide démontrent que les dispositifs peuvent débloquer des cycles de dosage mensuel impossibles avec les crèmes traditionnelles. Alors que les coûts électroniques chutent et que les circuits flexibles mûrissent, les produits hybrides "formulation-plus-dispositif" brouillent les limites de catégorie, ajoutant de la valeur grâce à la surveillance et à la capture de données.

Par indication : La dermatologie règne toujours mais la gestion de la douleur gagne en vitesse

Les troubles dermatologiques ont ancré 42,52 % des revenus de 2024 grâce à une prévalence élevée et un flux continu de nouveaux produits. Le segment bénéficie de produits biologiques qui traitent la dermatite atopique, le psoriasis et le vitiligo plus efficacement que les anciens stéroïdes. La gestion de la douleur, progressant à un TCAC de 10,22 %, est propulsée par la demande urgente d'options non opioïdes telles que les patches de suzetrigine. L'ophtalmologie croît sur la base d'innovations comme le mésylate de netarsudil pour le glaucome, tandis que les soins respiratoires exploitent les inhalateurs de nanosuspension pour réduire les exigences de dose de corticostéroïdes. Le remplacement hormonal reste une opportunité importante alors que les traitements de ménopause évoluent vers des régimes transdermiques une fois par jour ou par semaine. Les troubles du système nerveux central et les maladies métaboliques peuplent le pipeline, indiquant une diversification supplémentaire des indications cliniques adressées par l'industrie de l'administration topique de médicaments.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Le volume hospitalier tient, les soins à domicile foncent

Les hôpitaux représentaient 35,44 % de la part du marché de l'administration topique de médicaments en 2024, reflétant des cas complexes qui nécessitent une supervision médicale, en particulier pour les perfusions biologiques et les thérapies avancées de plaies. Les cliniques spécialisées se concentrent sur la dermatologie et la médecine de la douleur, utilisant l'imagerie pilotée par IA pour adapter les plans thérapeutiques et documenter les résultats. Le canal des soins à domicile, s'étendant à un TCAC de 9,23 %, bénéficie du remboursement de télésanté et du confort croissant avec les dispositifs d'auto-traitement. Les patches activés Bluetooth transmettent les journaux d'observance, permettant aux cliniciens d'intervenir à distance avant que la non-conformité ne s'aggrave. Les pharmacies et centres chirurgicaux ambulatoires complètent la distribution, stockant à la fois les génériques grand marché et les kits spécialisés à haute valeur.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 38,77 % en 2024, soutenue par de profonds pipelines R&D, des dépenses de santé élevées par habitant et des retournements réglementaires rapides pour les dispositifs révolutionnaires. Les États-Unis stimulent l'adoption de patches grâce au remboursement basé sur la valeur qui récompense moins de visites hospitalières. Le Canada montre une forte demande pour les crèmes biosimilaires dans son régime payeur unique, tandis que les cliniques du secteur privé du Mexique stockent de plus en plus de pansements intelligents pour les soins d'ulcères diabétiques.

L'Asie-Pacifique montre le TCAC le plus rapide de 9,56 %, même alors que le financement de capital-risque a chuté de 22 % en 2024. La Chine finance des startups domestiques de micro-aiguilles et soutient des usines GMP à grande échelle qui alimentent la demande domestique et d'exportation. Le Japon fait face à un vieillissement accéléré, stimulant les ventes de patches analgésiques faciles à appliquer. Le portefeuille respiratoire de l'Inde, mené par Cipla, s'est étendu de 17,9 % d'une année à l'autre et démontre l'appétit domestique croissant pour les dispositifs spécialisés. La Corée du Sud a approuvé la solution ophtalmique Rhopressa pour adresser la prévalence croissante du glaucome, tandis que l'Australie promeut les solutions de surveillance à distance pour les patients ruraux.

L'Europe enregistre une croissance stable et mène en législation de durabilité, provoquant un remplacement rapide du pétrolatum en Allemagne et dans la région nordique. La France et le Royaume-Uni pilotent des réseaux de dermatologie liés à l'IA qui alimentent les preuves du monde réel aux régulateurs. L'Europe de l'Est croît d'une base plus faible mais présente une forte demande pour les génériques, en faisant une cible pour les fabricants sous contrat opérant dans l'industrie de l'administration topique de médicaments. L'Amérique du Sud et le Moyen-Orient & Afrique restent plus petits aujourd'hui mais représentent un potentiel futur alors que l'infrastructure de santé mûrit et que la connectivité de santé numérique s'élargit.

Paysage concurrentiel

Le domaine est modérément fragmenté. Les grandes multinationales telles que Johnson & Johnson, Galderma et Bayer conservent une ampleur à travers les indications, tandis que les spécialistes comme Medherant et MC10 se concentrent sur le matériel de délivrance. Nemluvio de Galderma, projeté pour dépasser 2 milliards USD de ventes annuelles, montre le retour sur investissement quand l'innovation biologique s'aligne avec les formats topiques. Le dispositif TAR-200 de Johnson & Johnson a rapporté 83,5 % de réponse complète dans les essais de cancer de la vessie, signifiant l'utilisation croissante inter-indication des plateformes à libération contrôlée.

L'activité de F&A se centre sur l'accès technologique. Solventum, détaché de 3M à une évaluation de 8,2 milliards USD, se taille une niche dans les soins de plaie à faible contact qui exploitent les adhésifs propriétaires et le savoir-faire de pression négative. Les dépôts de brevets, tels que la combinaison propionate d'halobétasol-lidocaïne (US20240358716A1), soulignent la course pour verrouiller la différenciation par la propriété intellectuelle. L'application FDA liée à la qualité pousse les acteurs plus faibles à sortir ou vendre des actifs, poussant la consolidation vers le haut. En même temps, les barrières restent suffisamment modestes pour que les start-ups entrent avec des dispositifs ciblés, maintenant l'intensité concurrentielle élevée dans des segments comme la fabrication de micro-aiguilles et les patches intégrés de capteurs.

Leaders de l'industrie de l'administration topique de médicaments

-

Bayer AG

-

Galderma Holding SA

-

GlaxoSmithKline PLC

-

Johnson & Johnson

-

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Galderma a publié des données d'extension de deux ans montrant que Nemluvio maintenait 85 % de réponse EASI-75 chez les patients atteints de dermatite atopique.

- Mai 2025 : Un bandage électronique sans batterie capable d'administration et de surveillance de médicaments au niveau des organes sans fil a été dévoilé après des tests précliniques réussis sur les tumeurs et les lésions hépatiques.

- Novembre 2024 : Santen a lancé la solution ophtalmique Rhopressa 0,02 % en Corée du Sud pour le glaucome à angle ouvert et l'hypertension oculaire

- Septembre 2024 : Solventum a introduit son pansement de soins de plaie à port prolongé Peel and Place, réduisant le temps d'application de 61 % et les coûts de soins de 41 %.

Portée du rapport sur le marché mondial de l'administration topique de médicaments

Selon la portée du rapport, l'administration topique de médicaments est un médicament qui est appliqué topiquement à un endroit particulier ou sur le corps. Les systèmes d'administration topique de médicaments sont préférentiellement utilisés pour traiter les maladies cutanées courantes telles que les infections bactériennes, les infections fongiques, les inflammations, l'acné, le psoriasis, les cheveux et les problèmes cutanés. Le marché de l'administration topique de médicaments est segmenté par voie d'administration (dermique, ophtalmique, nasale, orale et autres), produit (formulation et dispositif) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dermique |

| Ophtalmique |

| Nasale |

| Muqueuse orale |

| Otique |

| Rectale |

| Vaginale |

| Pulmonaire (inhalation) |

| Autres |

| Formulations | Solide (poudres, films) | |

| Semi-solide | Crèmes | |

| Onguents | ||

| Gels et pâtes | ||

| Liquide (solutions, sprays) | ||

| Mousses | ||

| Dispositifs | Patches transdermiques | |

| Patches de micro-aiguilles | ||

| Inhalateurs et nébuliseurs | ||

| Pulvérisateurs à dose mesurée | ||

| Dermatologie (eczéma, psoriasis, acné) |

| Gestion de la douleur (musculo-squelettique, neuropathique) |

| Ophtalmologie (œil sec, glaucome) |

| Respiratoire (asthme, BPCO) |

| ORL et infections nasales |

| Thérapie de remplacement hormonal |

| Troubles SNC (migraine, Parkinson) |

| Autres |

| Hôpitaux |

| Cliniques spécialisées et centres de dermatologie |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par voie d'administration | Dermique | ||

| Ophtalmique | |||

| Nasale | |||

| Muqueuse orale | |||

| Otique | |||

| Rectale | |||

| Vaginale | |||

| Pulmonaire (inhalation) | |||

| Autres | |||

| Par produit | Formulations | Solide (poudres, films) | |

| Semi-solide | Crèmes | ||

| Onguents | |||

| Gels et pâtes | |||

| Liquide (solutions, sprays) | |||

| Mousses | |||

| Dispositifs | Patches transdermiques | ||

| Patches de micro-aiguilles | |||

| Inhalateurs et nébuliseurs | |||

| Pulvérisateurs à dose mesurée | |||

| Par indication | Dermatologie (eczéma, psoriasis, acné) | ||

| Gestion de la douleur (musculo-squelettique, neuropathique) | |||

| Ophtalmologie (œil sec, glaucome) | |||

| Respiratoire (asthme, BPCO) | |||

| ORL et infections nasales | |||

| Thérapie de remplacement hormonal | |||

| Troubles SNC (migraine, Parkinson) | |||

| Autres | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques spécialisées et centres de dermatologie | |||

| Environnements de soins à domicile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

1. Quelle est la taille actuelle du marché de l'administration topique de médicaments ?

La taille du marché de l'administration topique de médicaments s'élève à 125,75 milliards USD en 2025 et devrait atteindre 176,43 milliards USD d'ici 2030.

2. Quelle voie d'administration connaît la croissance la plus rapide ?

La délivrance nasale enregistre le TCAC le plus élevé de 9,46 % jusqu'en 2030 en raison de l'utilisation croissante dans les thérapies neurologiques et respiratoires.

3. Pourquoi les patches intelligents sont-ils importants pour l'observance des patients ?

Les patches intelligents équipés de capteurs enregistrent le timing des doses, transmettent les données aux cliniciens et peuvent ajuster automatiquement les profils de libération, réduisant les doses manquées ou incorrectes.

4. Comment les politiques ESG affectent-elles les formulations topiques en Europe ?

Les nouvelles règles de durabilité éliminent progressivement le pétrolatum, poussant les entreprises à reformuler avec des excipients bio-sourcés et investir dans de nouvelles lignes de fabrication.

5. Quels segments présentent les meilleures opportunités de croissance ?

La gestion de la douleur, avec un TCAC prévisionnel de 10,22 %, et les environnements de délivrance de soins à domicile, avec un TCAC de 9,23 %, se distinguent comme les opportunités les plus dynamiques au sein du marché de l'administration topique de médicaments.

Dernière mise à jour de la page le: