Taille et part du marché du fret et de la logistique au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 8.11 Milliards de dollars |

| Taille du Marché (2030) | 10.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du fret et de la logistique au Sri Lanka par Mordor Intelligence

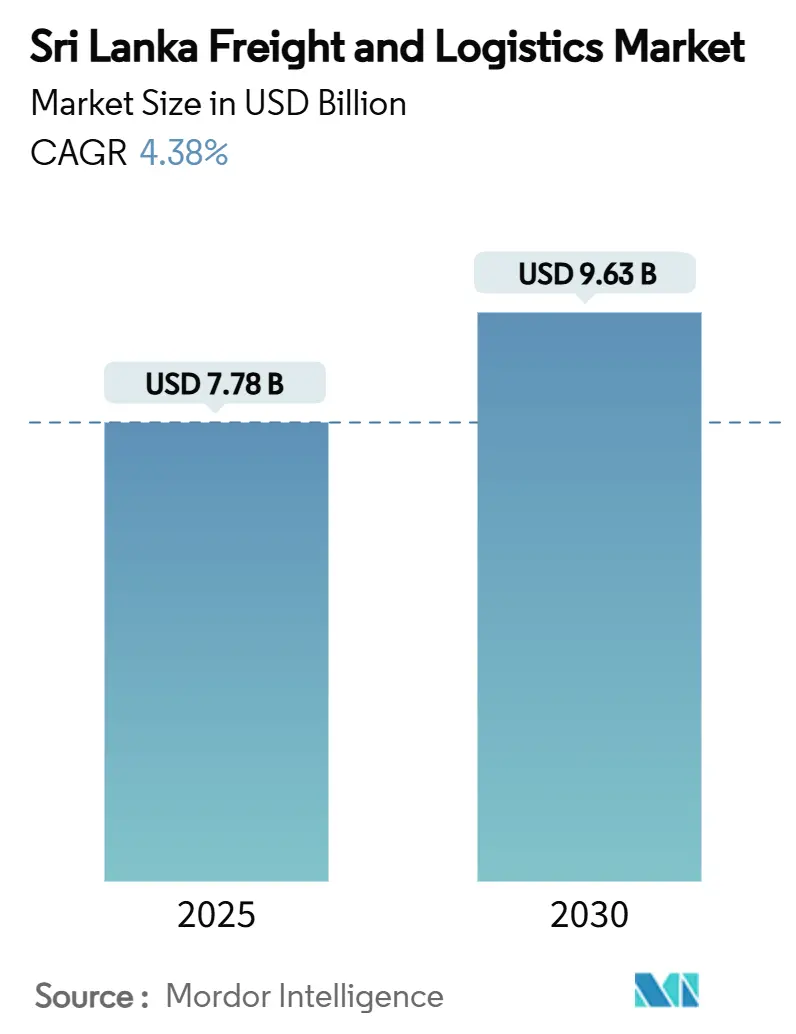

La taille du marché du fret et de la logistique au Sri Lanka s'élève à 7,78 milliards USD en 2025 et devrait atteindre 9,63 milliards USD d'ici 2030, avec un CAGR prévu de 4,38 % entre 2025-2030. Cette trajectoire souligne le rôle essentiel du marché du fret et de la logistique au Sri Lanka dans les corridors maritimes de l'océan Indien alors que les extensions portuaires, les parcs logistiques intégrés et les plateformes douanières numériques de bout en bout améliorent l'efficacité opérationnelle et le débit. La modernisation de Colombo et Hambantota, l'évolution vers l'entreposage à valeur ajoutée et l'essor du commerce électronique transfrontalier renforcent collectivement la croissance des revenus, tandis que les accords commerciaux favorables diversifient les profils d'expédition et encouragent de nouveaux modèles logistiques tiers. Stratégiquement, les opérateurs qui adoptent l'optimisation d'itinéraires basée sur les données, s'associent avec des clusters de parcs portuaires intégrés et se protègent contre la volatilité des devises sont les mieux positionnés pour capturer des volumes supplémentaires et des améliorations de marge.

Principales conclusions du rapport

- Par fonction logistique, le transport de fret un capturé 64,6 % de la part de marché du fret et de la logistique au Sri Lanka en 2024 ; les services de courrier, express et colis (CEP) devraient s'étendre à un CAGR de 5,25 % entre 2025-2030.

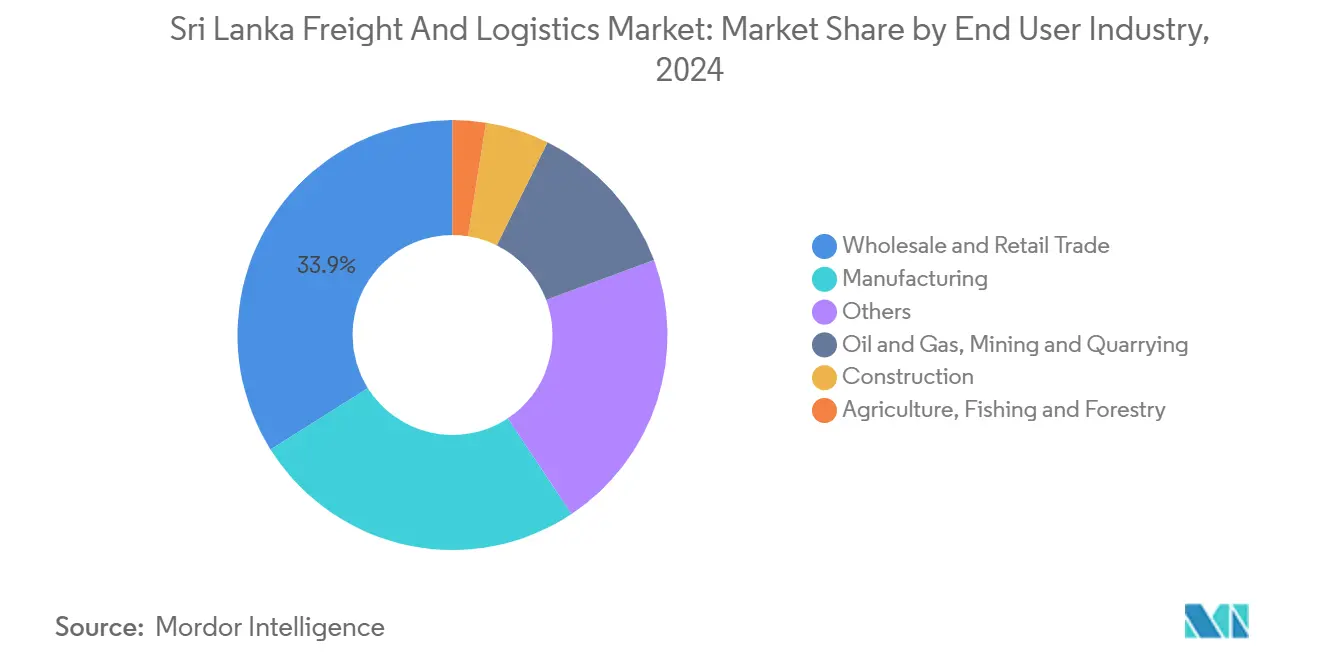

- Par secteur d'utilisateur final, le commerce de gros et de détail un dominé avec 33,94 % de la taille du marché du fret et de la logistique au Sri Lanka en 2024, tandis que la fabrication enregistre le CAGR projeté le plus élevé à 5,03 % entre 2025-2030.

- Par type de CEP, les colis domestiques ont représenté 62,93 % de part de revenus en 2024, alors que les colis internationaux devraient croître à un CAGR de 5,43 % entre 2025-2030.

- Par mode de transitaire, les voies maritimes et fluviales ont conservé 50,68 % de la part de revenus en 2024, pourtant le transitaire unérien devrait croître à un CAGR de 4,45 % entre 2025-2030.

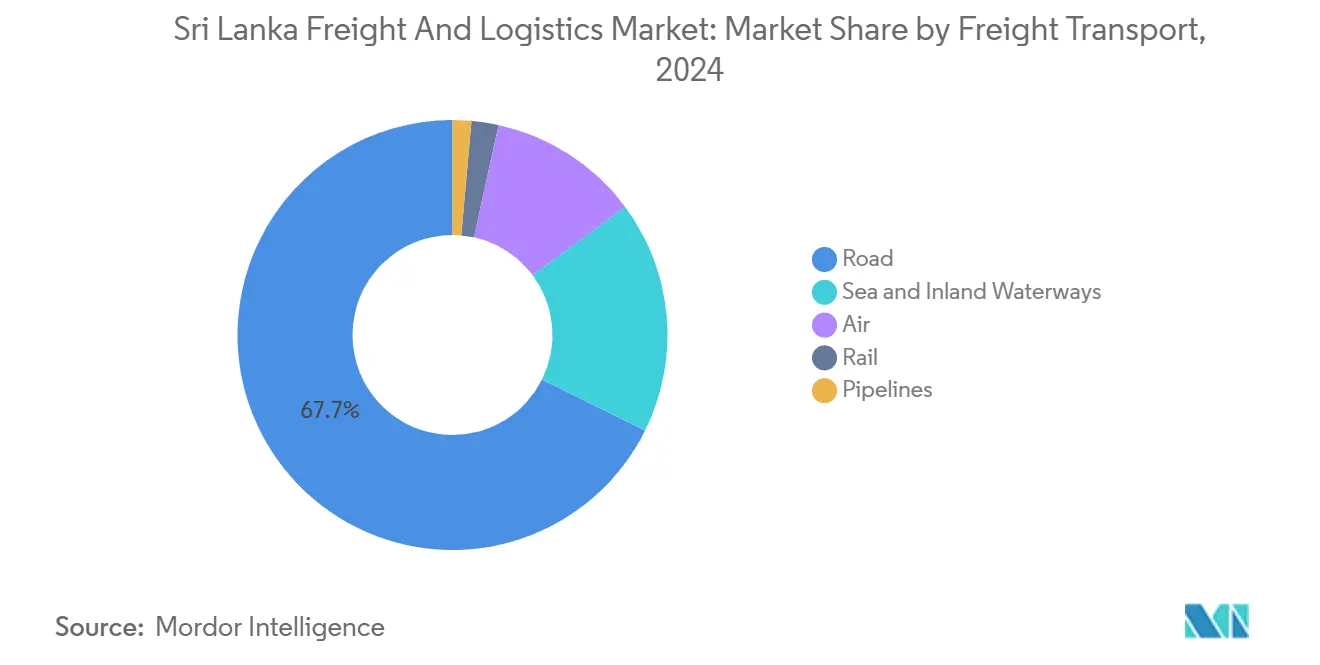

- Par mode de transport de fret, le transport de fret routier un représenté 67,66 % de part de revenus en 2024, tandis que le transport de fret unérien devrait croître à un CAGR de 4,97 % entre 2025-2030.

- Par entreposage et stockage, les installations non contrôlées en température ont commandé 91,81 % de la taille des revenus en 2024 et le contrôle de température devrait croître à un CAGR de 4,20 % entre 2025-2030.

Tendances et perspectives du marché du fret et de la logistique au Sri Lanka

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion du statut de transbordement régional et de port hub stimule la connectivité | +1.1% | Colombo et Hambantota | Moyen terme (2-4 ans) |

| Les investissements croissants dans les parcs logistiques intégrés et les dépôts de conteneurs intérieurs (DCI) | +0.9% | Province occidentale et centres urbains | Long terme (≥ 4 ans) |

| L'augmentation des flux commerciaux internationaux stimule la demande du marché | +1.0% | Principales villes portuaires et corridors | Court terme (≤ 2 ans) |

| Les incitations de la ZES de Colombo Port City attirent les investissements stratégiques | +0.7% | Province occidentale | Moyen terme (2-4 ans) |

| L'adoption accélérée des douanes numériques via ASYCUDA World | +0.6% | National | Court terme (≤ 2 ans) |

| Le développement du corridor de transbordement multimodal de l'unéroport de Palaly améliore la connectivité | +0.5% | Province du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du statut de transbordement régional et de port hub stimule la connectivité

L'emplacement central du Sri Lanka sur les routes commerciales Est-Ouest positionne le marché du fret et de la logistique au Sri Lanka pour absorber le fret détourné des hubs régionaux congestionnés. Le développement du Terminal de conteneurs de l'Est et du Terminal international ouest de Colombo de 800 millions USD ajoute 3,6 millions d'EVP de capacité annuelle, permettant aux transporteurs de déployer des navires plus grands et de réduire les temps d'escale[1]"Développement du Terminal de conteneurs de l'Est," Sri Lanka Ports Authority, slpa.lk. Les tarifs de navettes compétitifs et les connexions d'arrière-pays synchronisées renforcent le débit, bien que maintenir des frais de service bas reste essentiel par rapport à Singapour et Dubaï. Hambantota complète Colombo en fournissant des alternatives à tirant d'eau profond pour les cargaisons énergétiques et les transbordements de véhicules, élargissant ainsi la flexibilité des routes et réduisant le risque de congestion pendant les saisons de pointe.

Les investissements croissants dans les parcs logistiques intégrés et les dépôts de conteneurs intérieurs (DCI)

Les parcs logistiques intégrés qui combinent entreposage sous douane, douanes, distribution et traitement léger déplacent les pools de revenus de la pure manutention portuaire vers des solutions de chaîne d'approvisionnement groupées. Les initiatives à Horana et Muthurajawela se connectent directement aux autoroutes et aux embranchements ferroviaires, réduisant les temps d'immobilisation des conteneurs et allégeant la congestion des portes de Colombo. Les opérateurs exploitent l'infrastructure partagée, les rampes ro-ro, les lignes d'emballage à valeur ajoutée et les postes douaniers 24h/24 pour améliorer l'utilisation des actifs et la différenciation des services. Le principal obstacle reste les importantes mises de capital initiales ; néanmoins, les structures de PPP avec des concessions de 30 ans libèrent l'investissement direct étranger et stabilisent les trajectoires tarifaires pour les locataires.

L'augmentation des flux commerciaux internationaux stimule la demande du marché

Le commerce total de marchandises un rebondi à 30,6 milliards USD en 2024, stimulant la demande de transitaire, courtage en douane et multimodal. L'Accord de libre-échange Sri Lanka-Thaïlande élimine les droits sur 80 % des lignes tarifaires, catalysant les flux conteneurisés d'électronique, pièces automobiles et aliments transformés[2]"ALE Sri Lanka-Thaïlande," Ministère du Commerce, trade.gov.lk. Les places de marché e-commerce approfondissent la densité des colis, contraignant les réseaux CEP à déployer des centres de tri zonaux et un routage de transport principal dynamique. Pour capitaliser, les transitaires numérisent les plateformes de réservation et de visibilité, ce qui atténue les erreurs de documentation et accélère les cycles de facturation. Le potentiel de hausse repose sur les ajouts de capacité synchronisés à travers les routes, DCI et nœuds de chaîne du froid pour correspondre aux volumes croissants d'EVP et de colis.

Les incitations de la ZES de Colombo Port City attirent les investissements stratégiques

Les vacances fiscales, les importations d'équipements hors taxes et les approbations de guichet unique à l'intérieur de la ZES de Port City attirent les sièges sociaux régionaux et les centres de distribution à valeur ajoutée. Les entreprises logistiques bénéficient d'entrepôts de grade un colocalisés reliés aux grues de quai automatisées et aux sorties d'autoroute, réduisant les coûts totaux d'atterrissage et permettant le cross-docking dans les quatre heures suivant la décharge du navire. Les risques d'exécution incluent les directives réglementaires changeantes et la nécessité d'une politique harmonisée entre les juridictions terrestres et de ZES pour éviter les étapes de conformité en double.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les frais portuaires et de services logistiques élevés continuent de défier la compétitivité | −1.0% | Colombo et principaux ports | Court terme (≤ 2 ans) |

| La dépréciation monétaire et la hausse des coûts d'importation impactent les marges | −0.8% | National | Court terme (≤ 2 ans) |

| Les pénuries de devises entravent la maintenance et les opérations de flotte | −0.7% | National | Moyen terme (2-4 ans) |

| La volatilité politique crée de l'incertitude dans la privatisation des terminaux | −0.6% | Principales installations portuaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les frais portuaires et de services logistiques élevés continuent de défier la compétitivité

Les tarifs élevés de manutention terminale, stockage et services auxiliaires érodent la compétitivité des coûts et détournent le fret de relais vers des hubs moins chers. Bien que la nouvelle automatisation réduise les coûts opérationnels par boîte, les récupérations sont fréquemment transmises aux utilisateurs via des tarifs publiés plus élevés, annulant les gains d'efficacité. La dépréciation monétaire aggrave le problème car la plupart des frais sont libellés en dollars. Sans un régime tarifaire calibré, la croissance des volumes peut stagner malgré les extensions de capacité.

La dépréciation monétaire et la hausse des coûts d'importation impactent les marges

L'affaiblissement de la roupie fait exploser les prix en monnaie locale des camions importés, équipements de cour et carburant, comprimant les marges dans l'industrie du fret et de la logistique au Sri Lanka. Les petites flottes qui dépendent de découverts à court terme affrontent un choc de liquidité alors que le service de la dette sur les prêts USD s'intensifie[3]"Politique de taux de change 2024," Banque centrale du Sri Lanka, cbsl.gov.lk. Les options de couverture restent limitées, incitant les opérateurs à prioriser la maintenance préventive, moderniser les actifs plus anciens et optimiser l'affectation des routes pour préserver la trésorerie.

Analyse des segments

Par secteur d'utilisateur final : La fabrication accélère la diversification commerciale

Le commerce de gros et de détail un capturé 33,94 % de la part de marché du fret et de la logistique au Sri Lanka en 2024 ; tandis que l'industrie manufacturière devrait progresser à un CAGR de 5,03 % (2025-2030), soutenue par les zones de transformation pour l'exportation, l'assemblage électronique et l'ajout de valeur vestimentaire. Ce rythme dépasse le commerce de gros et de détail qui, bien qu'étant toujours le plus important, progresse plus modestement sur la consommation urbaine qui arrive à maturité. Le pétrole et gaz, mines et carrières sont ancrés dans les importations de pétrole et exportations minérales qui nécessitent une manutention spécialisée. L'activité de construction dépend des projets portuaires et autoroutiers qui augmentent simultanément la demande logistique et améliorent la portée du réseau. L'agriculture, pêche et sylviculture ont contribué le moins, avec l'adoption de la chaîne du froid s'étendant sur les exportations de produits de mer. Collectivement, ces dynamiques diversifient les flux de revenus au sein du marché du fret et de la logistique au Sri Lanka et limitent la dépendance excessive à tout cluster d'utilisation finale unique.

Un élan supplémentaire provient des parcs industriels financés par IDE qui exploitent les intrants sans tarifs sous les nouveaux ALE. Les OEM multinationaux nomment des 3PL locaux pour la consolidation de matières premières entrantes, les retours de vêtements cousus et la distribution régionale de pièces, élargissant les durées de contrat. Les fournisseurs de services intègrent l'inspection qualité, les flux d'inventaire JIT et la consolidation sous douane en factures uniques, étendant la part de portefeuille. Le commerce électronique remodèle également la distribution de gros, alors que les détaillants omnicanaux externalisent l'exécution et la gestion des retours, stimulant les volumes LTL nationaux et du dernier kilomètre. Par conséquent, une activité manufacturière plus élevée multiplie les mouvements de cross-dock, locations de palettes et transferts contrôlés en température, soutenant des capex résilients dans les entrepôts et renouvellements de flotte.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par fonction logistique : Le transport de fret domine les corridors traditionnels

Le segment du transport de fret commande 64,6 % de la part de revenus en 2024 car les volumes de transbordement transitent principalement par le transport routier, le transport maritime de navettes et les mouvements de barges. Simultanément, le courrier, express et colis (CEP) gravit l'échelle de croissance à un CAGR de 5,25 % (2025-2030) sur l'élan du commerce de détail numérique, micro-scholar et exportations PME. Le transitaire maintient sa pertinence en naviguant les matrices complexes de règles d'origine et les itinéraires multi-ports.

Les parties prenantes redoublent d'attention sur le groupement de services : les fournisseurs de transport ajoutent des bureaux de douane, tandis que les transitaires louent des entrepôts tampons, se transformant en acteurs de logistique principale. Les contraintes de capacité d'entrepôt stimulent les modernisations de mezzanine, ascenseurs verticaux automatisés et cross-docks satellites pour étendre les empreintes de service plus près des nœuds de consommation. Les contrats intégrés qui garantissent les délais porte-à-porte attirent les fabricants cherchant des solutions à facture unique. En conséquence, les lignes entre le transport de fret traditionnel, le transitaire et les services à valeur ajoutée s'estompent, favorisant les avantages d'échelle pour les opérateurs omnicanaux.

Par courrier, express et colis (CEP) : La croissance internationale s'accélère

Le CEP domestique un représenté 62,93 % de part de revenus en 2024, grâce aux triangles urbains denses Colombo-Kandy-Galle et aux promesses de livraison le jour même par les plateformes de marché. Le CEP international, cependant, devrait croître plus rapidement à un CAGR de 5,43 % (2025-2030) alors que les consommateurs lankais exploitent les vendeurs d'outre-mer et les exportateurs artisanaux exécutent des micro-commandes vers les marchés de diaspora. Les entreprises déploient des dédouanements groupés sous douane où plusieurs colis de faible valeur voyagent sur une seule lettre de transport unérien, réduisant les frais de courtage par unité.

La clarté réglementaire autour des seuils de minimis et des douanes numériques favorise les progrès dans les flux transfrontaliers. Les fournisseurs de services introduisent des options de droits prépayés et le suivi mobile en cinghalais et tamoul, augmentant l'adoption client. Pourtant la nouvelle TVA 2025 sur les catégories e-commerce sélectionnées force les transporteurs à améliorer la précision de classification. Ceux qui maîtrisent l'allocation automatisée de codes SH et les paiements de droits basés sur API gagnent des parts de marché alors que les comptes de colis augmentent.

Par entreposage et stockage : L'expansion contrôlée en température s'accélère

L'espace non contrôlé en température domine à 91,81 % de part de revenus en 2024, mais la demande de chaîne du froid bondit alors que les importations de vaccins, transformation laitière et exportations de produits de mer nécessitent une intégrité sous 8°C, avec un CAGR projeté de 4,20 % entre 2025-2030. Les développeurs construisent des chambres multi-compartiments avec alimentation de secours diesel 24h et surveillance d'humidité, pourtant l'intensité capitalistique et les tarifs énergétiques défient le ROI. Les coentreprises avec les multinationales fournissent le savoir-faire opérationnel, tandis que les exonérations gouvernementales de droits sur les panneaux reefer stimulent l'adoption.

Les opérateurs commercialisent des créneaux de palettes à l'usage et des salles d'emballage conformes aux BPF, attirant les PME exclues des baux sur mesure. Le kitting à valeur ajoutée, étiquetage et congélation rapide complètent les frais de stockage. Les journaux de température en temps réel accessibles via des plateformes cloud renforcent la conformité aux normes UE et FDA, améliorant la compétitivité d'exportation pour les produits de mer transformés.

Par mode de transport de fret : L'infrastructure maritime stimule les volumes

Le transport de fret routier un capturé 67,66 % de part de revenus en 2024 et reste essentiel pour la couverture du dernier kilomètre malgré un coût plus élevé par tonne-km ; les efficacités sont recherchées via la télématique et des remises de péage graduées pour les camions Euro 6. Le transport de fret unérien, déplaçant un volume de fret significatif et attendu pour croître à un CAGR de 4,97 % entre 2025-2030, maintient des rendements premium, catalysant les surclassements de cargos à l'unéroport international Bandaranaike et les charters régionaux pour les produits de mer vivants.

Les limites de charge par essieu et routes détournées restreignent la contribution du fret ferroviaire ; les projets de modernisation planifient des traverses plus lourdes et wagons à conteneurs pour déplacer le clinker et grain vers l'intérieur. Les pipelines transportent des tonnes de pétrole, offrant stabilité des coûts et contournant la congestion routière. Collectivement, l'intégration modale reste une priorité : réservation synchronisée des portes portuaires pour les camions, navettes ferroviaires programmées vers les DCI et chenaux de barges dragués le long de la rivière Kelani promettent des gains de débit.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par transitaire : Les routes maritimes et fluviales maintiennent la dominance

Le transitaire maritime et voies navigables intérieures un conservé 50,68 % de part de revenus en 2024 due à l'efficacité des coûts pour les exportations de vêtements, thé et caoutchouc. Le transitaire unérien, bien que plus petit, enregistre un CAGR de 4,45 % (2025-2030) alimenté par les expéditions pharmaceutiques, pièces électroniques et denrées périssables de haute valeur nécessitant un transit sous 48 heures. Les offres hybrides "mer-air" via Dubaï et Kuala Lumpur optimisent les ratios coût-vitesse, et les transitaires groupent les consolidations LCL aux DCI de Colombo pour remplir les cargos ex-Dubaï.

Le transitaire routier et ferroviaire reste contraint par la géographie insulaire mais gagnerait une fois que les liaisons roll-on, roll-off avec l'Inde du Sud se matérialisent. Les places de marché de fret numériquement activées correspondent au fret avec les jambes de camion vides, soulevant l'utilisation du transport retour. Les transitaires qui déploient des tableaux de bord de visibilité en temps réel et des alertes ETA prédictives, autrefois réservés aux intégrateurs, différencient les services et ajoutent une couverture de responsabilité étendue.

Analyse géographique

La province occidentale domine le débit, stimulée par le port de Colombo, la grille d'autoroutes et 67 % de la consommation liée au PIB. L'augmentation des EVP là-bas souligne la centralité du marché du fret et de la logistique au Sri Lanka aux voies mondiales Est-Ouest. Cependant, la congestion et la rareté des terres élèvent les prix fonciers, propulsant les investisseurs vers les DCI satellites à Pannala et Horana. La province du Sud gagne de Hambantota avec son tirant d'eau profond et les transbordements automobiles qui contournent les pics de Colombo, pourtant les liaisons ferroviaires d'arrière-pays traînent. La province de l'Est voit une amélioration alors que la rénovation de 61,5 millions USD du port de Kankesanthurai se lie aux services côtiers indiens, élargissant la connectivité aux marchés de Chennai[4]"Rénovation de Kankesanthurai," Sri Lanka Ports Authority, slpa.lk.

La province du Sud bénéficie du tirant d'eau profond du port de Hambantota, qui attire maintenant les transporteurs de voitures roll-on roll-off et fret énergétique en vrac qui contournent Colombo pendant la congestion de pointe. Malgré la capacité, les liaisons ferroviaires et autoroutières limitées dans l'arrière-pays maintiennent l'utilisation sous 50 % du débit conçu, contraignant la taille du marché du fret et de la logistique au Sri Lanka capturée par la région. Au nord, la rénovation de 61,5 millions USD de l'Inde du port de Kankesanthurai et le corridor air-mer de Palaly planifié promettent une connectivité directe au Tamil Nadu qui peut raccourcir les délais pour les exportateurs de produits de mer. La province de l'Est reste orientée exportation en thé et minéraux mais fait face à des perturbations cycloniques saisonnières qui gonflent les primes d'assurance transport chaque quatrième trimestre.

La province du Nord, historiquement périphérique, gagnera un nouvel élan une fois que le corridor air-mer-route de Palaly mûrira, réduisant la dépendance de Colombo pour les exportations de produits de mer périssables. La topographie montagneuse de la province centrale gonfle la consommation de diesel et l'usure des essieux, rétrécissant l'économie de charge utile ; pourtant les extensions d'autoroute sont prévues pour améliorer les gradients et réduire le temps de trajet. Les inondations de mousson dans les basses terres de l'Est et du Sud restent un risque saisonnier, contraignant les transitaires à pré-positionner le stock dans des DCI surélevés. À travers l'île, le déploiement uniforme d'ASYCUDA réduit les disparités régionales en permettant la soumission électronique de toute province, bien que les lacunes de connectivité télécommunication persistent dans les districts éloignés.

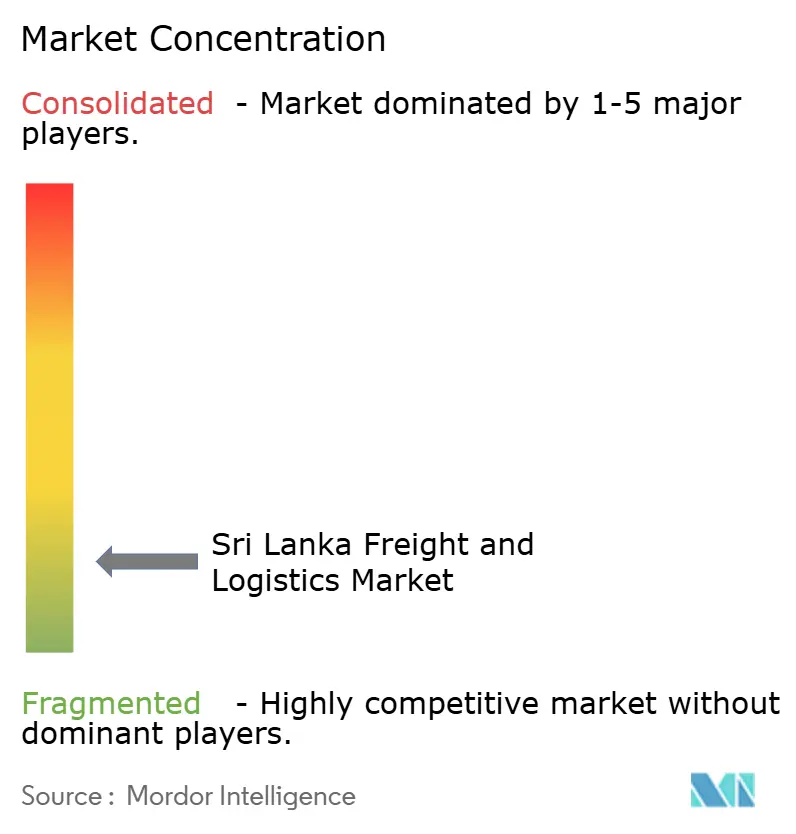

Paysage concurrentiel

Le marché est fragmenté ; cependant, la consolidation mondiale remodèle les dynamiques concurrentielles alors que DSV complète l'acquisition de 14,3 milliards EUR (15,8 milliards USD) de DB Schenker, forgeant le plus grand 3PL mondial avec une empreinte Asie-Pacifique renforcée. Les économies d'échelle accordent un levier tarifaire sur les transporteurs de voie principale et un budget informatique pour l'analytique prédictive hors de portée des petits titulaires. Les piliers domestiques, John Keells Logistics, Hayleys Advantis et Expolanka Freight, conservent la fidélité client grâce à la résolution de problèmes localisée et les flottes de camionnage sous douane qui naviguent les nuances provinciales.

La différenciation dépend de la technologie : l'intégration de South Asia Gateway Terminals avec la blockchain TradeLens réduit le traitement de documents, tandis que le nouvel entrepôt Wattala de 100 000 pi² de Maersk offre une visibilité jumeau numérique. La logistique contrôlée en température et la livraison e-commerce du dernier kilomètre sont des espaces blancs convoités ; les acteurs qui sécurisent des terrains près des rampes d'autoroute et déploient des fourgons électriques se positionnent pour des marges premium. Néanmoins, les coûts portuaires élevés compriment la rentabilité, forçant les alliances et accords d'affrètement de créneaux pour partager le risque de capacité.

L'imprévisibilité politique sur la privatisation des terminaux injecte de la prudence dans les investissements à long horizon. Les opérateurs se couvrent en louant plutôt qu'en possédant l'équipement de cour et plaident pour des conditions de concession fixes. La rétention de talents émerge comme un différenciateur ; les entreprises instituent des programmes de stagiaires diplômés et laboratoires de science des données pour nourrir les spécialistes de chaîne d'approvisionnement, maintenant l'attrition sous les moyennes régionales.

Leaders de l'industrie du fret et de la logistique au Sri Lanka

-

Hayleys Advantis, Ltd.

-

John Keells Logistics (Pvt), Ltd.

-

Aitken Spence Group (y compris Ace Express International Pvt., Ltd.)

-

DHL Group

-

un.P. Moller - Maersk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : DSV un/S un clôturé son acquisition de 14,3 milliards EUR (15,78 milliards USD) de DB Schenker, s'élançant vers le leadership mondial dans la logistique contractuelle et le transitaire.

- Janvier 2025 : CMA CGM Group un confirmé une expansion de 25 millions USD de son terminal de Colombo, avec des grues de portique automatisées et empilage de conteneurs piloté par IA.

- Avril 2024 : Maersk un ouvert un entrepôt de consolidation d'exportation de 100 000 pi² à Wattala, augmentant les offres 3PL de bout en bout.

- Avril 2024 : Aitken Spence Logistics un inauguré une station de fret de conteneurs de 100 000 pi² à Mabole avec liaisons multimodales.

Portée du rapport du marché du fret et de la logistique au Sri Lanka

Le fret se réfère au transport de marchandises par voie unérienne, ferroviaire et routière. La logistique se réfère au processus mondial de gestion de la façon dont les ressources sont acquises, stockées et transportées vers leur destination.

Le marché du fret et de la logistique au Sri Lanka est segmenté par secteur d'utilisateur final (fabrication et automobile, pétrole et gaz, mines et carrières, agriculture, pêche, sylviculture, construction et commerce de distribution) et par fonction (transport de fret, entreposage, transitaire et services à valeur ajoutée).

Le rapport du marché du fret et de la logistique sri-lankais offre la taille du marché et la valeur de prévision (USD) pour tous les segments ci-dessus.

Le rapport fournit une analyse de fond complète du marché du fret et de la logistique sri-lankais, couvrant les tendances actuelles du marché, la dynamique du marché, les mises à jour technologiques et des informations détaillées sur divers segments et le paysage concurrentiel de l'industrie. De plus, l'impact du COVID-19 un été incorporé et considéré pendant l'étude.

| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | ||

| Transitaire | Par mode de transport | Aérien |

| Maritime et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Pipelines | ||

| Rail | ||

| Route | ||

| Maritime et voies navigables intérieures | ||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température |

| Contrôlé en température | ||

| Autres services | ||

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Fonction logistique | Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | |||

| Transitaire | Par mode de transport | Aérien | |

| Maritime et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Pipelines | |||

| Rail | |||

| Route | |||

| Maritime et voies navigables intérieures | |||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température | |

| Contrôlé en température | |||

| Autres services | |||

Questions clés répondues dans le rapport

Quelle est la valeur du marché du fret et de la logistique au Sri Lanka en 2025 ?

Le marché est évalué à 7,78 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il devrait s'étendre à un CAGR de 4,38 % (2025-2030), atteignant 9,63 milliards USD d'ici 2030.

Quelle fonction logistique s'étend le plus rapidement ?

Les services de courrier, express et colis montrent la croissance attendue la plus rapide à un CAGR de 5,25 % entre 2025 et 2030.

Pourquoi les parcs logistiques intégrés sont-ils importants ?

Ils décongestionnent les ports, groupent l'entreposage avec les douanes et la distribution, et réduisent les coûts logistiques totaux.

Quel rôle joue ASYCUDA World dans la facilitation commerciale ?

La plateforme traite 95 % des déclarations douanières électroniquement, réduisant le dédouanement à moins de six heures.

Comment la fusion DSV-DB Schenker impactera-t-elle les opérateurs du Sri Lanka ?

L'entité élargie gagne en échelle et capacités informatiques, intensifiant la concurrence pour les contrats multimodaux complexes.

Dernière mise à jour de la page le: