Taille et part du marché des sacs de récupération d'échantillons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 334.12 Millions de dollars américains |

| Taille du Marché (2030) | 415.37 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

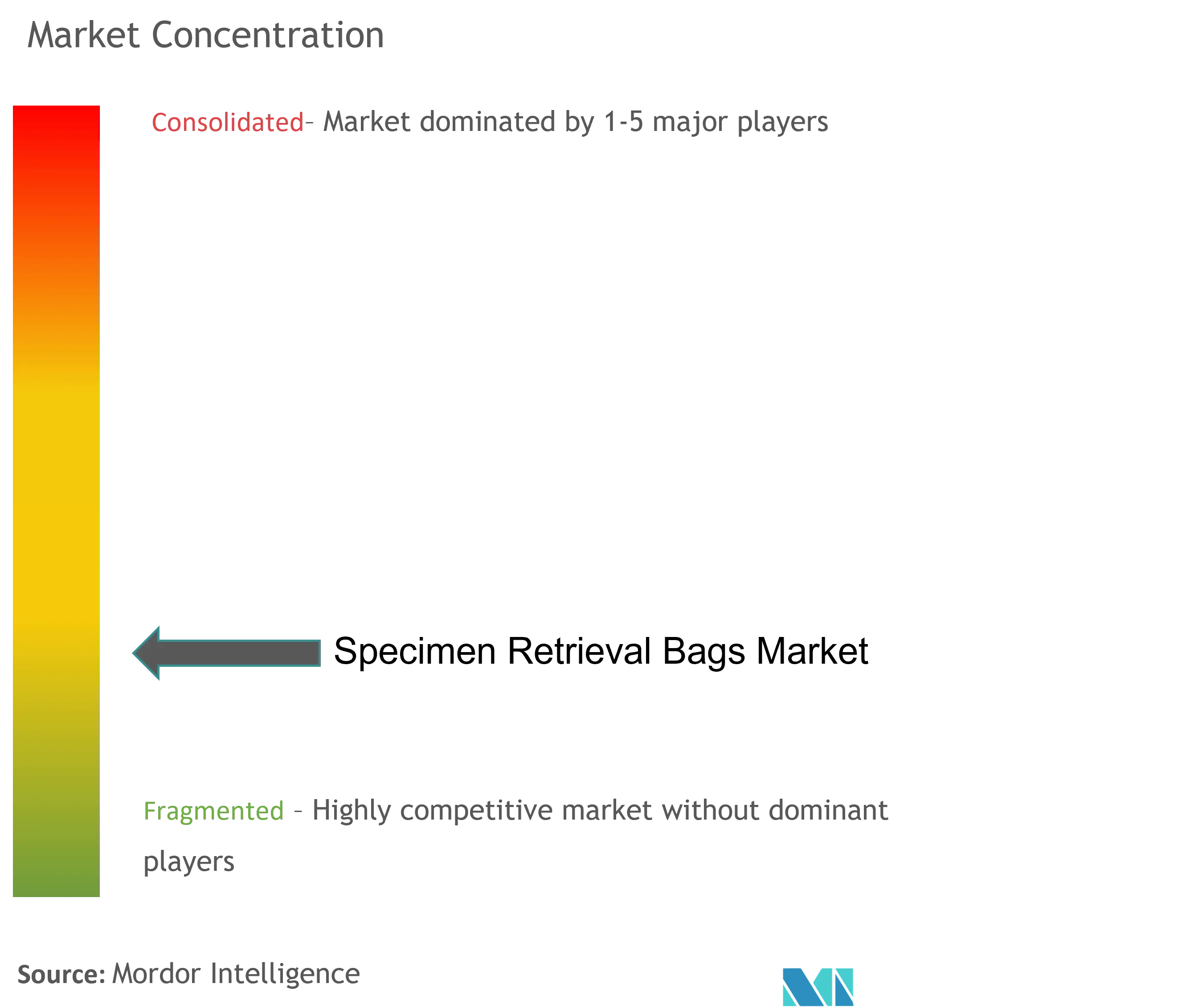

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des sacs de récupération d'échantillons par Mordor Intelligence

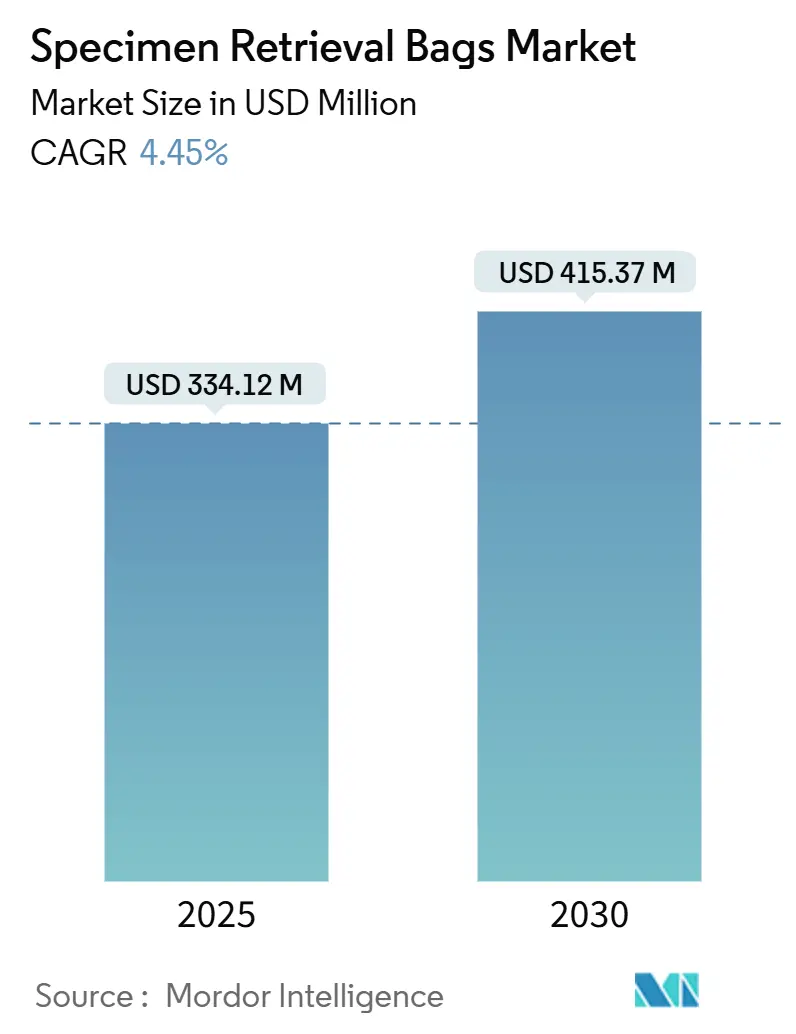

Le marché de la récupération d'échantillons s'établit à 334,12 millions USD en 2025 et devrait atteindre 415,37 millions USD d'ici 2030, affichant un TCAC de 4,45 % durant la période de perspectives. La croissance reflète un secteur mature mais résilient où les politiques de remboursement, les directives de confinement axées sur l'oncologie et l'essor de la chirurgie ambulatoire se combinent pour élargir la base adressable des procédures mini-invasives. L'augmentation du fardeau des maladies chroniques, les cycles notables de renouvellement technologique de l'instrumentation laparoscopique et l'accélération du passage vers les environnements ambulatoires maintiennent une demande stable même si les soins basés sur la valeur renforcent l'examen minutieux des prix des dispositifs haut de gamme. L'Asie-Pacifique atteint le rythme régional le plus rapide à 6,13 % de TCAC, tandis que l'Amérique du Nord capture 42,75 % de part de revenus sur la force du remboursement établi et de l'adoption précoce des standards de morcellement post-2024. Les sacs de récupération non détachables détiennent 65,35 % de part, soulignant la confiance des chirurgiens dans la simplicité éprouvée même si les formats détachables enregistrent 5,23 % de TCAC. L'intensité concurrentielle reste modérée : les grands acteurs établis défendent leurs positions avec une distribution mondiale, des dossiers réglementaires robustes et des améliorations produits incrémentales.

Points clés du rapport

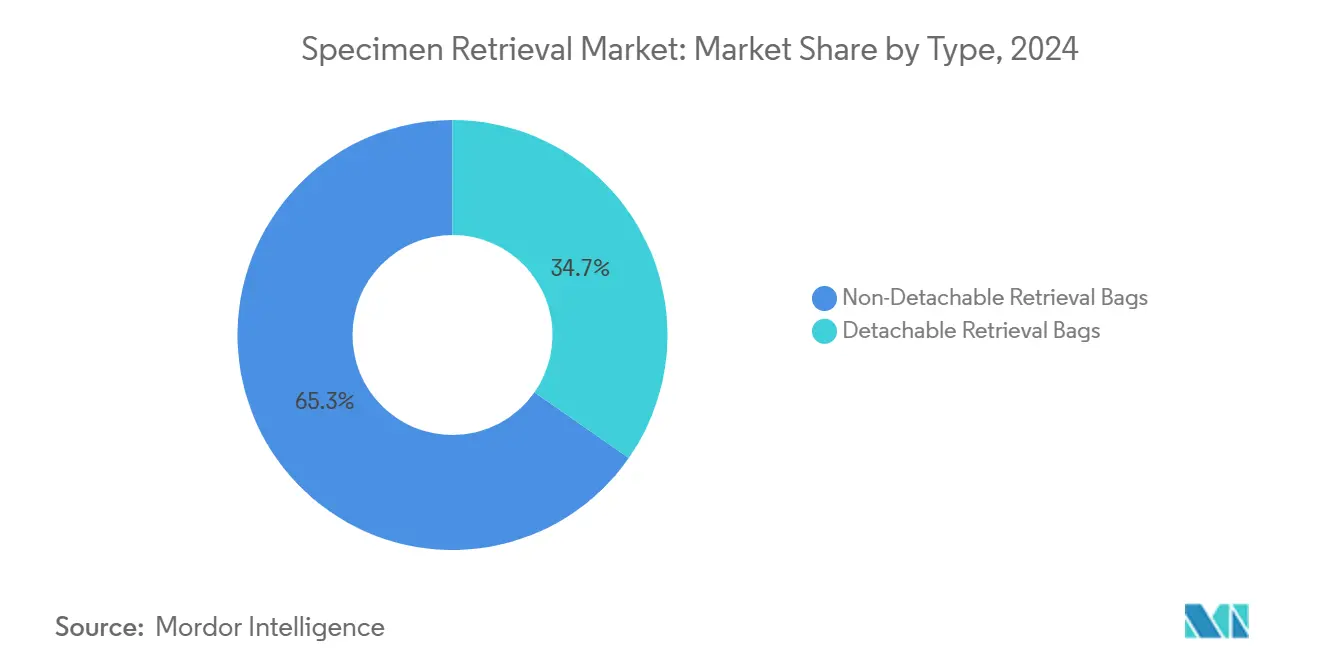

- Par type de produit, les systèmes non détachables ont mené avec 65,35 % de la part de marché de la récupération d'échantillons en 2024, tandis que les formats détachables devraient se développer à un TCAC de 5,23 % jusqu'en 2030.

- Par application, la chirurgie gastro-intestinale a représenté 47,54 % de la taille du marché de la récupération d'échantillons en 2024 et les procédures gynécologiques progressent à un TCAC de 5,81 % jusqu'en 2030.

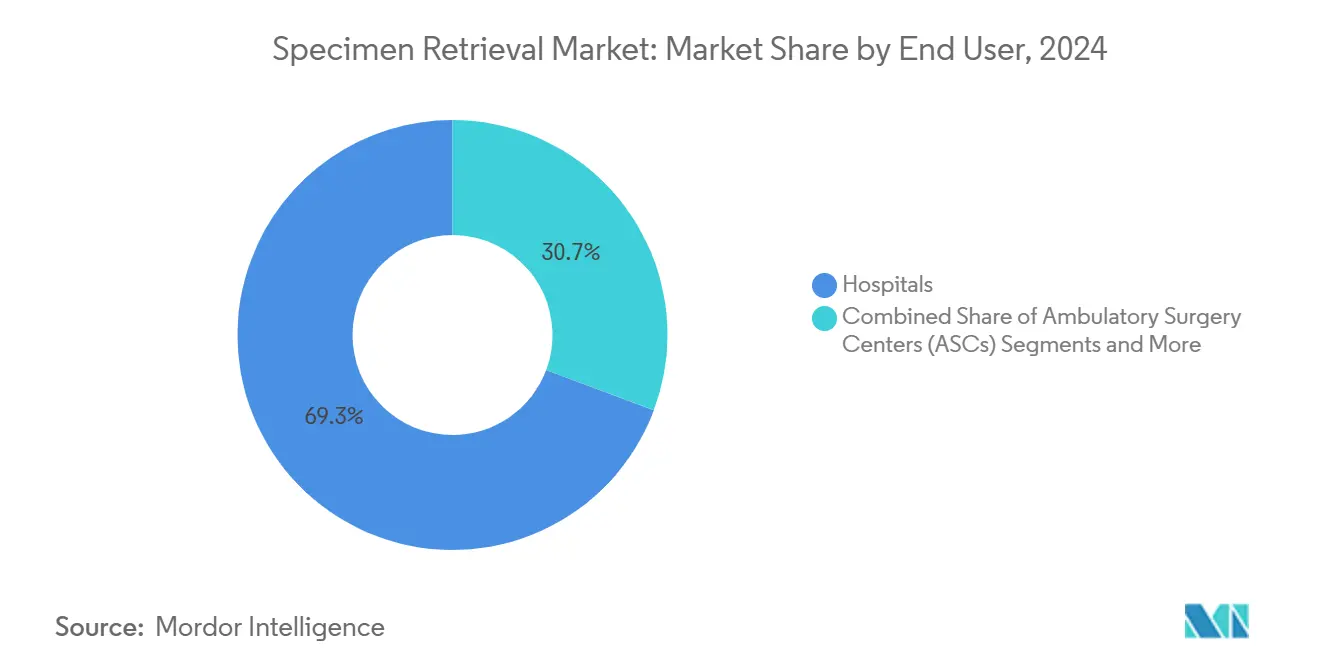

- Par utilisateur final, les hôpitaux ont détenu 69,34 % de part de revenus en 2024 ; les centres de chirurgie ambulatoire enregistrent le TCAC projeté le plus élevé à 5,45 % pour 2025-2030.

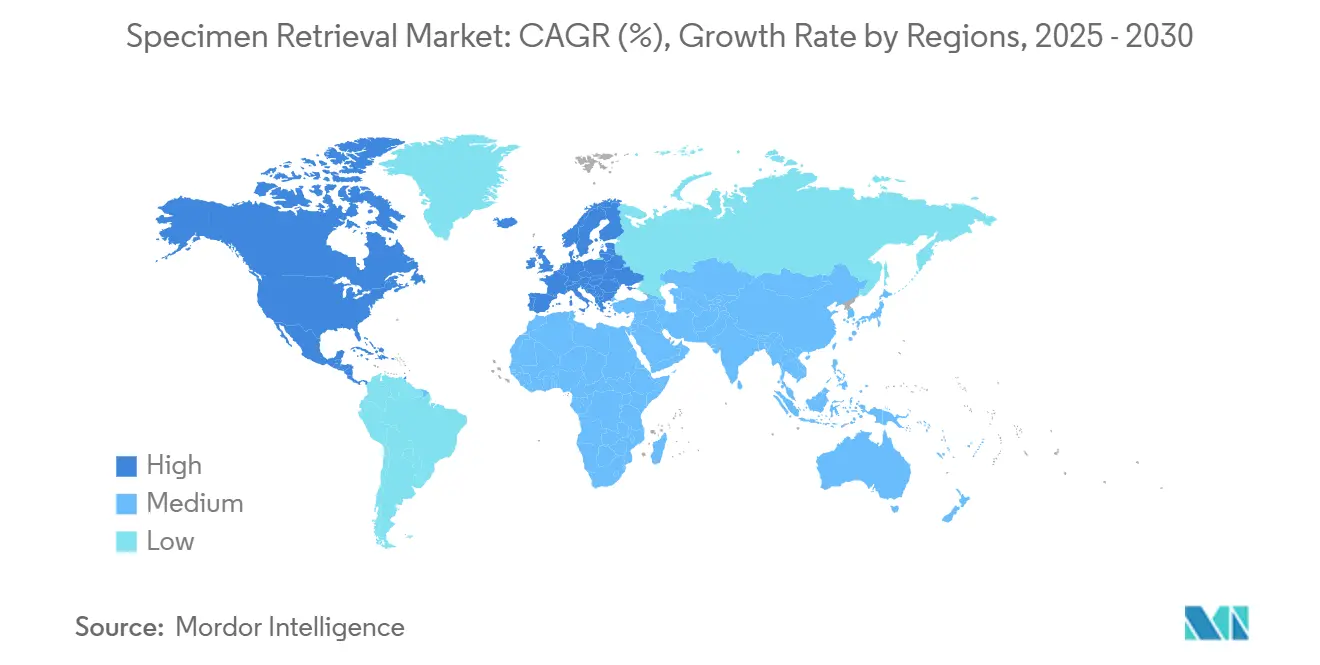

- Par région, l'Asie-Pacifique commande le TCAC le plus rapide à 6,13 %, pourtant l'Amérique du Nord conserve la dominance avec 42,75 % des revenus de 2024.

Tendances et perspectives du marché mondial des sacs de récupération d'échantillons

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour la chirurgie mini-invasive | +1.2% | Mondiale, avec l'APAC menant l'adoption | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux mondiaux due aux maladies chroniques | +0.8% | Mondiale, concentrée dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Cycle de mise à niveau rapide de l'instrumentation laparoscopique | +0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Poussée d'adoption dans les centres de chirurgie ambulatoire émergents | +0.9% | Amérique du Nord, s'étendant vers l'APAC | Moyen terme (2-4 ans) |

| Standards de morcellement "en sac" post-2024 directives d'oncologie | +0.7% | Mondiale, marchés influencés par la FDA en premier | Court terme (≤ 2 ans) |

| Poussée d'économie circulaire pour les sacs de récupération en polymère recyclable | +0.3% | Europe en tête, se répandant mondialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la chirurgie mini-invasive

Les centres de chirurgie ambulatoire (CSA) prévoient une croissance de procédures de 21 % d'ici 2034, élevant directement la demande pour des sacs de récupération fiables qui s'adaptent aux temps de cas raccourcis [1]ASC Focus Editorial Board, "2024 Impact of Change Report," ascfocus.org. Medicare a augmenté le remboursement CSA de 3,8 % en 2025, élargissant la piste économique pour les cas laparoscopiques malgré l'augmentation des coûts de chaîne d'approvisionnement. Les flux de travail robotiques gagnent des parts mais allongent actuellement les temps opératoires dans les cas complexes, soulignant le besoin de dispositifs d'extraction qui équilibrent innovation et débit. Les fabricants répondant avec des pochettes pré-chargées, auto-ouvrantes mettent l'accent sur la facilité de déploiement pour satisfaire les métriques d'efficacité qui dominent les achats CSA. L'Europe suit un arc similaire, mais les mandats d'économie circulaire renforcés stimulent l'intérêt pour les mélanges de polymères qui permettent le recyclage sans compromettre l'intégrité de barrière.

Augmentation des volumes chirurgicaux mondiaux due aux maladies chroniques

La Banque mondiale identifie 4 433 procédures pour 100 000 personnes au Brésil pour 2024, reflétant des volumes de cas plus élevés liés au diabète, au cancer et aux maladies cardiovasculaires [2]Ulises G. Pacheco, "Surgical System Assessment in Brazil," BMJ Global Health, bmj.com. Pourtant la mortalité postopératoire en Afrique sub-saharienne reste deux fois la moyenne mondiale, soulignant les lacunes d'infrastructure qui amortissent l'adoption de dispositifs de haute valeur. Les économies avancées adaptent maintenant les caractéristiques de récupération-incluant les joints prêts pour l'évacuation de fumée et les coutures renforcées-pour soutenir les résections oncologiques étendues, tandis que les nations à revenus faibles et moyens priorisent l'abordabilité et l'utilisation simple. Ces réalités cliniques divergentes créent des stratégies produits échelonnées, poussant les fabricants à conserver les sacs en nylon hérités dans les portfolios aux côtés des conceptions en polyuréthane premium offrant une résistance à la perforation améliorée.

Cycle de mise à niveau rapide de l'instrumentation laparoscopique

Les instruments articulés de nouvelle génération tels qu'ArtiSential® réduisent le temps opératoire de 40 minutes dans certains cas complexes, un avantage qui encourage les chirurgiens à actualiser les plateformes plus tôt que les cycles d'amortissement standard [3]Yong K. Song, "Articulated Instruments Shorten Complex Laparoscopic Procedures," BMC Surgery, biomedcentral.com. Les hôpitaux adoptant de tels outils regroupent souvent les systèmes de récupération pendant l'actualisation des capitaux, donnant un avantage de canal aux fournisseurs intégrés. Cependant, les comités budgétaires exigent de plus en plus la preuve d'économies nettes de procédures ; les études coût-utilité montrent que la prostatectomie robotique atteint un coût total d'épisode plus faible après factorisation de la durée de séjour plus courte malgré des consommables plus élevés. En conséquence, les fournisseurs de sacs de récupération soulignent la compatibilité avec les ports laparoscopiques et robotiques pour rester sur les listes de préférences standardisées.

Poussée d'adoption dans les centres de chirurgie ambulatoire émergents

Plus de 70 % des CSA américains restent indépendants, préservant un approvisionnement décentralisé qui favorise les fournisseurs de dispositifs agiles. La gastroentérologie et l'ophtalmologie dominent le mix de cas CSA précoce, mais les ajouts récents de programmes gynécologiques et bariatriques élargissent la base du marché de récupération d'échantillons. Les centres indépendants nécessitent un emballage compact et un déploiement simplifié pour minimiser les temps de préparation dans les modèles de personnel lean. Pendant ce temps, les payeurs intègrent les paiements site-neutres CSA pour certaines procédures à partir de 2025, accélérant la migration patient-ambulatoire. Les fabricants répondant à ces tendances incorporent des cordons de serrage à code couleur et des anneaux de profil bas pour rationaliser l'extraction à travers les ports de 12 mm.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire élevé des systèmes de récupération propriétaires | -0.6% | Mondiale, aigüe dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Preuves questionnant le bénéfice clinique versus gant/extraction directe | -0.4% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Faible pénétration de la MIS avancée dans les pays à faibles revenus | -0.3% | Afrique sub-saharienne, parties de l'Asie | Long terme (≥ 4 ans) |

| Lacune de compétences pour l'extraction d'échantillons assistée par robot | -0.2% | Mondiale, concentrée dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des systèmes de récupération propriétaires

Une étude comparative de 2024 sur la gastrectomie laparoscopique en manchon n'a trouvé aucune différence statistique dans les taux de complications entre les sacs de marque et l'extraction directe, intensifiant la pression des prix sur les dispositifs spécialisés. Les ministères de la santé d'Amérique latine font écho à cette préoccupation, imposant des plafonds de prix de référence qui compriment les marges des distributeurs. En réponse, les fournisseurs mondiaux introduisent des segments de valeur comportant des jauges de film plus minces et des bascules de fermeture simplifiées tout en préservant la performance de barrière stérile. Les hôpitaux d'Asie-Pacifique négocient des appels d'offres pluriannuels qui regroupent les pochettes de récupération avec les trocarts, exploitant les économies d'échelle pour réduire le coût par unité. De telles stratégies compensent partiellement la contrainte mais renforcent le besoin d'avantages de résultats démontrables.

Preuves questionnant le bénéfice clinique versus extraction au gant/directe

Les essais randomisés sur le morcellement contenu mettent en évidence l'intégrité intacte du sac mais échouent à montrer une réduction significative du déversement d'échantillon comparé à la récupération au gant dans la myomectomie à faible risque, remettant en question l'utilisation automatique du sac. Les comités d'achat basés sur la valeur exigent donc des données granulaires sur la réduction d'infection ou la prévention des blessures de paroi. Les fabricants parrainent maintenant des registres multicentriques ciblant l'inscription de 10 000 cas pour capturer des points finaux statistiquement solides, pourtant les résultats restent en attente. Jusque-là, les chirurgiens réservent de plus en plus les systèmes premium à l'oncologie ou aux patients obèses, réduisant la croissance de volume globale. Les fabricants de dispositifs contrent avec des modules de formation soulignant les avantages ergonomiques tels que le stress fascial réduit, cherchant à recadrer la discussion autour du flux de travail plutôt que de la sécurité pure.

Analyse des segments

Par type : les systèmes non détachables dominent malgré la poussée d'innovation

Les sacs non détachables ont contrôlé 65,35 % des revenus 2024, ancrant le marché de récupération d'échantillons à travers la fiabilité qui résonne dans les environnements à haut débit. Le segment bénéficie d'une fermeture à cordon de serrage simple qui minimise les modes de défaillance, une caractéristique particulièrement précieuse lors de l'adoption de laparoscopie à site unique où l'espace d'articulation est rare. Les hôpitaux rapportent moins d'erreurs de chargement de pochette avec les anneaux rigides pré-attachés, soutenant des rotations plus rapides. Les formats détachables, malgré seulement 34,65 % de part, affichent 5,23 % de TCAC car les chirurgiens apprécient l'extraction échelonnée qui réduit les manipulations intra-abdominales. La taille du marché de récupération d'échantillons pour les systèmes détachables est estimée à 115 millions USD en 2025 et devrait atteindre 149 millions USD d'ici 2030, reflétant des gains ciblés dans les procédures bariatriques et gynécologiques. La ligne Inzii® d'Applied Medical intègre des perles de guidage qui rouvrent la bouche une fois à l'extérieur de la cavité, illustrant les avances incrémentales abordant les préoccupations d'utilisabilité antérieures. Pendant ce temps, les pochettes hybrides comportant un renforcement périphérique et un détachement optionnel émergent, répondant à l'arthroscopie de médecine sportive orthopédique. Les fabricants doivent équilibrer l'étendue d'inventaire avec l'efficacité des coûts, offrant souvent des combinaisons manche-sac modulaires construites sur une plateforme d'introducteur partagée. L'industrie de récupération d'échantillons continue à surveiller l'innovation polymère, avec les mélanges co-polymères cyclique-oléfine promettant une clarté plus élevée pour la visualisation intra-opératoire bien qu'actuellement à des points de prix premium. Les chirurgiens restent méfiants des défaillances de loquet sur les systèmes de fermeture magnétique, suggérant que les pochettes non détachables soutiendront la part majoritaire jusqu'à ce que des données de terrain robustes confirment la fiabilité alternative.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : les procédures gastro-intestinales mènent, la croissance gynécologique s'accélère

La chirurgie gastro-intestinale a capturé 47,54 % des revenus 2024 car la cholécystectomie, l'appendicectomie et les résections coliques exigent routinièrement le retrait sûr de tissus enflammés ou malins. Les hôpitaux standardisent l'utilisation de sacs de récupération dans ces cas pour atténuer le déversement de bile et la contamination péritonéale, soutenant le volume de base. La taille du marché de récupération d'échantillons pour les procédures gastro-intestinales devrait croître de 158 millions USD en 2025 à 190 millions USD d'ici 2030 à 3,8 % de TCAC car l'adoption de base est déjà élevée. Inversement, la gynécologie conduit l'élan incrémental avec 5,81 % de TCAC, stimulée par les mandats de morcellement contenu dirigés par la FDA effectifs en janvier 2024[4]U.S. Food and Drug Administration, "Additional Safety Measures for Power Morcellation," ecfr.gov.

Cette réglementation pousse le déploiement universel de sacs dans la myomectomie et l'hystérectomie, élargissant le pool adressable de près de 1,2 million de cas américains annuels. Les centres d'oncologie embrassent également les pochettes de calibre plus épais pour l'isolement d'échantillons pendant l'extraction transvaginale, un domaine auparavant servi par des techniques de gant improvisées. L'urologie reste un contributeur stable sur le dos de la néphrectomie et prostatectomie, bien que l'adoption soit en retard en raison de contraintes anatomiques qui favorisent parfois le morcellement en sac sur l'extraction d'organe entier. D'autres chirurgies telles que les résections cunéiformes thoraciques et les gastrectomies bariatriques en manchon fournissent ensemble une demande auxiliaire, particulièrement dans les populations à IMC élevé où le fluide contaminé doit être contenu pour réduire le risque de hernie du site de port. Les feuilles de route produits de l'industrie incluent maintenant des conceptions de manchon à longueur étendue répondant à l'extraction trans-anale dans la chirurgie colorectale, preuve de l'adaptation spécifique à l'application.

Par utilisateur final : les hôpitaux maintiennent la dominance tandis que les CSA gagnent de l'élan

Les hôpitaux ont conservé 69,34 % des expéditions 2024 en raison de la complexité des cas et des accords d'achat en vrac établis qui intègrent les pochettes de récupération dans les kits laparoscopiques. Ces établissements gèrent régulièrement des résections oncologiques où l'intégrité des marges est cruciale, soutenant une préférence continue pour les films multicouches avec stérilité validée sur des durées de vie de 180 jours.

La part de marché de récupération d'échantillons détenue par les hôpitaux devrait s'effiler légèrement à 66 % d'ici 2030 tandis que les environnements ambulatoires s'accélèrent. Les CSA, enregistrant 5,45 % de TCAC, bénéficient du soutien des payeurs pour les changements de site de service ambulatoire, incluant le remboursement étendu pour l'hystérectomie et la colectomie. Les centres d'excellence en orthopédie et bariatrie pilotent des mini-sacs à usage unique comportant des colliers auto-gonflants, permettant l'extraction à travers des ports de 8 mm et réduisant la dilatation fasciale. Les cliniques spécialisées appartenant aux médecins, spécialement en endoscopie, représentent un micro-segment émergent qui valorise les introducteurs compacts stérilisables pour minimiser les déchets. Alors que la consolidation des fournisseurs progresse, les organisations d'achat groupé négocient des contrats à double source qui stipulent les lignes premium et économiques, forçant les fabricants à cultiver une fabrication agile capable de production mixte-modèle.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a capturé 42,75 % des revenus mondiaux en 2024 car un remboursement robuste et la conformité précoce avec les directives de confinement oncologique assurent une utilisation élevée des dispositifs. L'adoption généralisée des mises à niveau de la plateforme da Vinci en 2025 stimule également la demande de pochettes compatibles trocart à travers l'urologie et la chirurgie générale. Pourtant les payeurs invoquent des révisions DRG groupées pour freiner les dépenses jetables, encourageant les offres de valeur et poussant les fournisseurs à introduire des lignes échelonnées à mi-2025. L'Asie-Pacifique mène la croissance à 6,13 % de TCAC grâce aux investissements de santé croissants, aux démographies vieillissantes et à la diffusion rapide des compétences laparoscopiques dans les villes de second niveau. L'approbation NMPA de Chine du FARAPULSE™ de Boston Scientific en 2025 signale l'ouverture réglementaire aux systèmes avancés, encourageant l'acceptation parallèle de solutions de récupération complémentaires.

Le Japon et l'Australie favorisent les pochettes premium avec des périmètres anti-glissement, tandis que l'Inde, l'Indonésie et le Vietnam s'appuient sur des sacs en nylon coût-efficaces qui satisfont les exigences de fuite de base. L'Europe affiche une expansion modérée car les directives d'approvisionnement mettent l'accent sur les objectifs d'économie circulaire ; les hôpitaux en Allemagne et dans les pays nordiques pilotent des schémas de reprise où les pochettes usagées sont converties en matière première industrielle. Le Moyen-Orient investit dans de grands centres de chirurgie robotique dans le Golfe, se traduisant par une demande de sacs haute capacité capables de retirer des échantillons de thyroïde ou rein élargis à travers de petites ouvertures fasciales. L'Afrique reste contrainte par les pénuries de main-d'œuvre et les défis de mortalité postopératoire, bien que les hôpitaux d'enseignement en Afrique du Sud et au Nigeria adoptent des systèmes de récupération pour les programmes de transplantation dérivés de donneurs. L'Amérique latine, menée par le Brésil et le Mexique, montre une adoption mixte car les incitations fiscales sur les pochettes fabriquées localement coexistent avec les offres premium de marques étrangères dans les réseaux privés.

Paysage concurrentiel

L'intensité concurrentielle est modérée. La marque Ethicon de Johnson & Johnson exploite la science polymère propriétaire délivrant 9,8 lbs de force de rétention de paroi abdominale tout en gardant les taux de fuite à 0,2 %, la positionnant comme référence premium. Medtronic élargit son portefeuille Solutions Group autour des kits d'accès mini-laparoscopiques groupés avec des pochettes de récupération, groupant les incitations qui verrouillent les contrats à l'échelle hospitalière. Teleflex capitalise sur une distribution large, ajoutant la technologie d'anneau à ressort de déploiement rapide après avoir acquis une unité d'intervention vasculaire en 2024, illustrant l'expansion de capacité dirigée par l'adjacence. Les acteurs de niveau intermédiaire tels que CONMED et Applied Medical se différencient par des innovations de niche comme l'orientation de bouche auto-redressante et la détachabilité guidée par perles qui rationalisent la clairance d'échantillon.

Les dépôts de brevets en 2025 montrent des rétracteurs gonflables intégrés avec des sacs de confinement conçus pour la cholécystectomie à incision unique, soulignant l'innovation incrémentale plutôt que radicale. Les start-ups émergeant d'incubateurs académiques explorent les polymères intelligents qui changent de couleur lors de perforation pour alerter les chirurgiens aux micro-déchirures, bien que la viabilité commerciale dépende de l'absorption des coûts dans les plafonds de paiement DRG.

Les collaborations stratégiques prévalent sur la R&D autonome ; l'alliance 2025 de Stryker avec Intuitive Surgical pour piloter les pinces de récupération activées par données exemplifie les mouvements d'interopérabilité inter-plateformes. La rhétorique concurrentielle met de plus en plus l'accent sur les métriques environnementales, avec Olympus s'engageant à 30 % de contenu recyclé dans sa prochaine génération de pochettes, une position qui résonne avec les directives d'approvisionnement UE qui pondèrent la durabilité dans la notation d'appels d'offres.

Leaders de l'industrie des sacs de récupération d'échantillons

-

Medtronic PLC

-

Teleflex Incorporated

-

Applied Medical Resources Corporation

-

B. Braun SE

-

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2022 : La famille PMI SUPER BAG de sacs de récupération d'échantillons en nylon rip-stop a annoncé des évaluations de performance pré-marché réussies et une acceptation du marché. Le PMI SUPERBAG a été utilisé dans plus de 1000 chirurgies, avec un taux d'acceptation global de 97,8 %.

- Janvier 2022 : Un essai clinique a été initié en janvier 2022 utilisant le sac de récupération d'échantillons pour étudier son application pour réduire le taux de fragmentation de polypes, selon ClinicalTrials.gov. L'étude a été parrainée par l'hôpital affilié à l'Académie des sciences médicales militaires à Shanghai.

Portée du rapport sur le marché mondial des sacs de récupération d'échantillons

Selon la portée du rapport, les sacs de récupération d'échantillons sont utilisés dans les chirurgies mini-invasives pour le retrait de kystes et masses afin d'éviter le déversement et la contamination d'autres organes. Le marché des sacs de récupération d'échantillons est divisé en type (sacs de récupération d'échantillons détachables et sacs de récupération d'échantillons non détachables), application (chirurgies gastro-intestinales, chirurgies urologiques, chirurgies gynécologiques et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Sacs de récupération détachables |

| Sacs de récupération non détachables |

| Chirurgies gastro-intestinales |

| Chirurgies urologiques |

| Chirurgies gynécologiques |

| Autres chirurgies (thoraciques, bariatriques, oncologiques) |

| Hôpitaux |

| Centres de chirurgie ambulatoire (CSA) |

| Cliniques spécialisées et appartenant aux médecins |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Sacs de récupération détachables | |

| Sacs de récupération non détachables | ||

| Par application | Chirurgies gastro-intestinales | |

| Chirurgies urologiques | ||

| Chirurgies gynécologiques | ||

| Autres chirurgies (thoraciques, bariatriques, oncologiques) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire (CSA) | ||

| Cliniques spécialisées et appartenant aux médecins | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des sacs de récupération d'échantillons ?

Le marché est évalué à 334,12 millions USD en 2025, avec une valeur prévisionnelle de 415,37 millions USD d'ici 2030.

Quelle région croît le plus rapidement dans le marché de récupération d'échantillons ?

L'Asie-Pacifique mène avec un TCAC projeté de 6,13 % jusqu'en 2030, stimulé par l'augmentation des volumes chirurgicaux et l'expansion de l'infrastructure de soins de santé.

Quelle est la région à croissance la plus rapide dans le marché des sacs de récupération d'échantillons ?

Les chirurgiens favorisent leur simplicité et fiabilité éprouvées, donnant aux sacs non détachables 65,35 % des revenus de 2024 malgré les alternatives détachables émergentes.

Quelle région détient la plus grande part dans le marché des sacs de récupération d'échantillons ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des sacs de récupération d'échantillons.

Dernière mise à jour de la page le: