Taille et part du marché espagnol des dispositifs dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

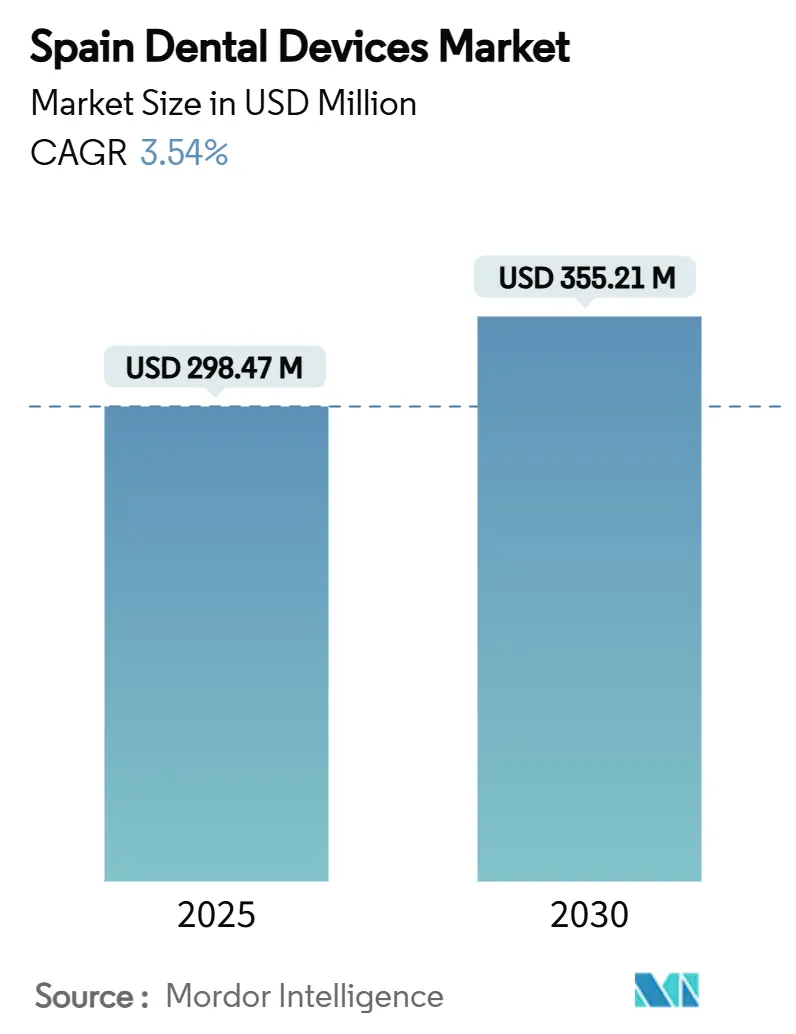

| Taille du Marché (2025) | 298.47 Millions de dollars américains |

| Taille du Marché (2030) | 355.21 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol des dispositifs dentaires par Mordor Intelligence

La taille du marché espagnol des équipements dentaires s'élève à 298,47 millions USD en 2025 et devrait atteindre 355,21 millions USD d'ici 2030, progressant à un TCAC de 3,54%. Un mélange de financement du secteur public, de renouvellement technologique lié à la conformité EU-MDR, et d'une population vieillissante de manière constante soutient la demande de nouveaux fauteuils, systèmes d'imagerie, et outils de prothèse numérique. La concentration urbaine à Madrid, en Catalogne, et à Valence alimente les ventes d'équipements haut de gamme car les revenus des ménages et les flux de tourisme dentaire y sont les plus élevés. Les équipements thérapeutiques maintiennent leur avance grâce aux améliorations continues en CAD/CAM et implantologie, tandis que les consommables bénéficient d'une utilisation récurrente et d'une couverture d'assurance plus profonde pour les adultes âgés. La consolidation parmi les chaînes de cliniques commence à réduire les coûts d'approvisionnement mais pousse également les cabinets indépendants vers des modèles d'abonnement qui lissent les flux de trésorerie. Les fournisseurs capables de combiner matériel avec logiciel et formation conservent un avantage concurrentiel, et les opportunités persistent dans les diagnostics guidés par IA qui raccourcissent le temps en fauteuil et améliorent l'économie des remboursements.

Points clés du rapport

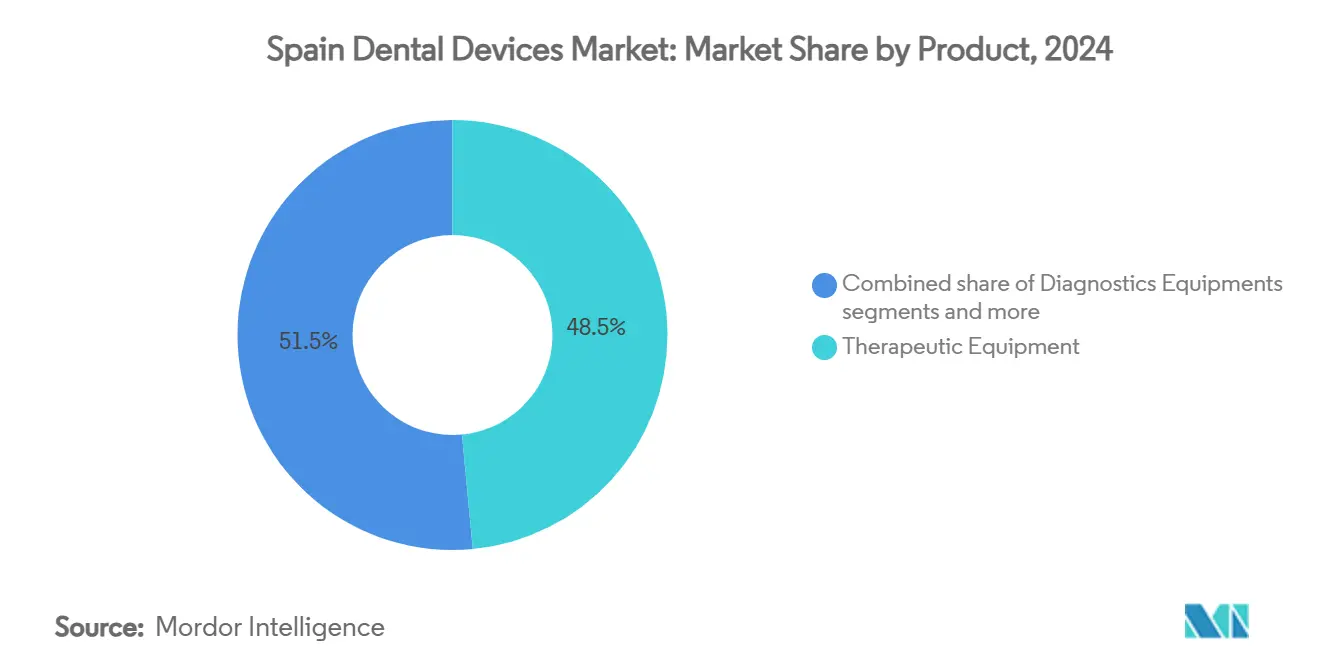

Par produit, les équipements thérapeutiques ont sécurisé 48,50% de la part du marché espagnol des équipements dentaires en 2024, tandis que les consommables devraient croître à un TCAC de 3,93% jusqu'en 2030.

Par traitement, les procédures prothétiques ont détenu 33,50% de la part de revenus en 2024 et devraient afficher le TCAC le plus rapide de 4,01% jusqu'en 2030.

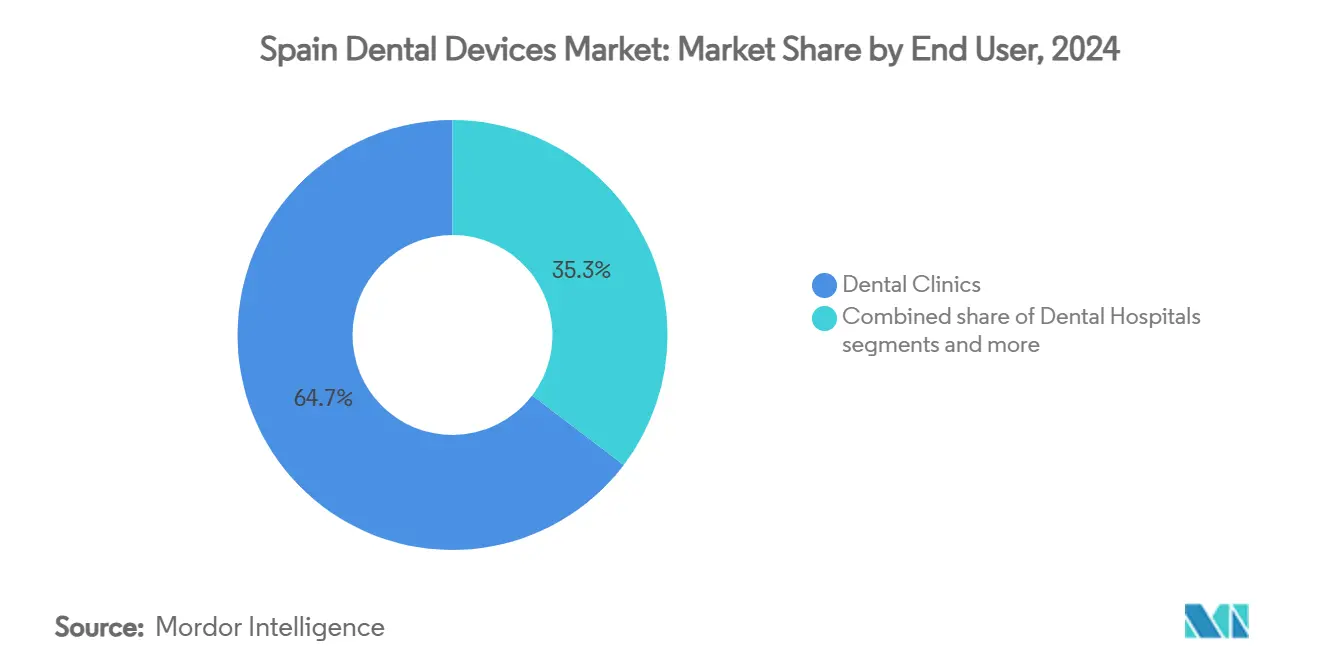

Par utilisateur final, les cliniques dentaires ont commandé 64,67% de la taille du marché espagnol des équipements dentaires en 2024 ; les instituts académiques s'étendront le plus rapidement à un TCAC de 4,45% entre 2025-2030.

Tendances et insights du marché espagnol des dispositifs dentaires

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Population espagnole vieillissant rapidement augmentant la demande prothétique | +0,8 | National, avec concentration plus élevée en Asturies, Castille-et-León, Galice | Moyen terme (~ 3-4 ans) |

| Expansion de la couverture publique de santé bucco-dentaire pour enfants et adultes vulnérables | +0,6 | National, avec implémentation précoce en Andalousie, Catalogne, Madrid | Moyen terme (~ 3-4 ans) |

| Flux entrant de tourisme dentaire stimulant les ventes d'implants haut de gamme | +0,4 | Régions côtières, Barcelone, Madrid, Valence | Court terme (≤ 2 ans) |

| Rachats de private equity de chaînes de cliniques espagnoles stimulant l'approvisionnement en gros | +0,5 | Centres urbains, particulièrement Madrid, Barcelone, Valence | Moyen terme (~ 3-4 ans) |

| Cycle de conformité EU-MDR déclenchant le remplacement d'équipements obsolètes | +1,2 | National, avec impact plus élevé dans les régions avec des bases d'équipements plus anciens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Population espagnole vieillissant rapidement augmentant la demande prothétique

La cohorte des plus de 65 ans en Espagne a atteint 20,2% du total des résidents en 2025 et est en voie de dépasser 26,5% d'ici 2035. Cette démographie utilise les remplacements de dents multiples 3,2 fois plus souvent que les jeunes adultes, élevant l'utilisation d'équipements pour machines de fraisage et scanners intraoraux. Les procédures d'implants et de bridges représentent déjà 33,50% de tous les traitements dentaires, et les régions où les seniors dépassent 25% des habitants-Asturies et Castille-et-León-démontrent l'adoption la plus rapide des systèmes CAD/CAM. Les cabinets spécialisés dans les soins gériatriques ont rapporté 18% de dépenses d'investissement plus élevées pendant 2024-2025. Les fournisseurs qui regroupent les flux de travail prothétiques avec l'impression 3D au fauteuil gagnent en traction car ils réduisent les délais d'exécution et les frais de laboratoire.

Expansion de la couverture publique de santé bucco-dentaire pour enfants et adultes vulnérables

Le plan national de santé bucco-dentaire a sécurisé un financement total de 180 millions EUR entre 2022 et 2024 et priorise les diagnostics et soins préventifs dans les cliniques publiques. Les dépenses ont stimulé le volume annuel de patients dans ces installations de près de 17% en 2024, ce qui s'est traduit par une demande plus élevée d'unités de radiographie panoramique et de fauteuils de traitement basiques. Les régions pionnières comme l'Andalousie et la Catalogne ont passé des commandes groupées via des appels d'offres centraux qui capturent des remises d'équipements de 12-18%. Les centres publics favorisent les appareils robustes avec un faible coût total de possession, incitant les fournisseurs à étendre les périodes de garantie. D'ici 2027, l'accès aux services dentaires de base devrait grimper de 72% à 85% de la population[1]Source : Ministère de la Santé, ' Plan de Salud Bucodental ', La Moncloa, lamoncloa.gob.es .

Flux entrant de tourisme dentaire stimulant les ventes d'implants haut de gamme

Environ 75 000 patients étrangers voyagent en Espagne chaque année pour des soins dentaires, dépensant en moyenne 2 800 EUR par visite-toujours 30-40% en dessous des prix au Royaume-Uni ou en Allemagne. Les visiteurs internationaux sont 2,3 fois plus susceptibles que les patients domestiques de choisir des gammes d'implants premium regroupées avec des kits de chirurgie guidée. Les cliniques de Barcelone, Valence, et Málaga investissent 35% de plus en imagerie CBCT et fraisage au fauteuil pour servir cette clientèle. Les offices municipaux du tourisme collaborent avec les associations dentaires pour commercialiser les ' vacances sourire ', menant à une hausse de 18% des volumes d'implants en 2024 contre l'année précédente. Le lien entre l'hospitalité et la planification clinique maintient les taux d'utilisation élevés en dehors des cycles conventionnels de demande locale[2]Source : Instituto de Estudios Turísticos, ' Dental Tourism in Spain 2025 ', cambridge.org .

Rachats de private equity de chaînes de cliniques espagnoles stimulant l'approvisionnement en gros

Les fonds de private equity ont déployé 1,13 milliard EUR dans des plateformes dentaires en 2024, et les chaînes gèrent maintenant 35% des cabinets urbains comparé à 22% en 2020. Les bureaux d'achats centralisés négocient des remises de 15-25% sur la radiologie, la stérilisation, et les suites logicielles, réduisant le coût d'investissement par fauteuil. Les chaînes standardisent les équipements pour simplifier la formation et la maintenance, encourageant les fabricants à emballer le matériel avec des modules de gestion de cabinet basés sur le cloud. Les cliniques indépendantes répondent en rejoignant des groupes d'achat ou en louant des appareils pour rester compétitives en prix. Les groupes soutenus par PE signent souvent des accords d'approvisionnement multi-années, créant une visibilité de demande stable pour les fournisseurs.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs d'importation sur les appareils non-UE gonflant les prix aux utilisateurs finaux | -0,3 | National, avec impact plus élevé dans les régions dépendantes d'équipements importés | Moyen terme (~ 3-4 ans) |

| Coût élevé des procédures dentaires | -0,7 | National, avec effet plus grand dans les régions avec revenu moyen plus faible | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Cycle de conformité EU-MDR déclenchant le remplacement d'équipements obsolètes

La date limite de mai 2024 pour la certification du Règlement européen sur les dispositifs médicaux a entraîné une hausse de 22% d'une année sur l'autre des dépenses d'investissement espagnoles en équipements dentaires. Les dispositifs de classe IIa et IIb tels que les caméras intraorales et les unités CBCT ont fait face à des exigences de preuves plus strictes ; 11% des soumissions ont été rejetées, forçant des achats de remplacement. Les cabinets ont accéléré les mises à niveau pour éviter les lacunes de service, favorisant les systèmes avec des mises à jour de firmware à distance pour rester conformes. Les fabricants ont équipé des représentants autorisés pour gérer les dossiers techniques et les rapports de vigilance, ce qui rassure les acheteurs recherchant un support post-vente. La demande devrait se normaliser une fois que la base installée se conformera entièrement d'ici 2026.

Tarifs d'importation sur les appareils non-UE gonflant les prix aux utilisateurs finaux

Les tarifs de 4,7-6,5% sur les systèmes d'imagerie et les unités CAD/CAM sourcées hors de l'Union européenne ont augmenté les prix de détail de 7-9% entre 2023 et 2025. Les petits cabinets ont retardé ou annulé environ 22% des achats planifiés pendant 2024 à cause de coûts initiaux inabordables. Certains fabricants asiatiques ont relocalisé l'assemblage final vers l'UE pour éviter les droits, mais les dépenses logistiques ont partiellement compensé les économies. Les acheteurs recherchent de plus en plus d'alternatives reconditionnées, bien que la couverture de garantie soit plus courte. Avec le temps, les distributeurs locaux peuvent élargir les offres de marque privée pour maintenir la marge tout en répondant à la demande sensible aux prix.

Coût élevé des procédures dentaires

Les dépenses dentaires moyennes annuelles de poche restent près de 500 EUR par personne, et les implants d'une seule dent coûtent encore 1 000-3 000 EUR. Environ un tiers des ménages reportent le travail de restauration complexe, freinant l'utilisation d'appareils de haute valeur. Cet écart d'accessibilité alimente un marché à deux niveaux : 42% des cliniques investissent dans des solutions numériques, tandis que d'autres limitent les achats aux équipements essentiels qui soutiennent les soins de base. Les produits financiers tels que le paiement fractionné et l'équipement-en-tant-que-service s'étendent mais l'adoption traîne dans les zones rurales. Sans un remboursement d'assurance plus large, les ventes d'équipements premium peuvent rester 30% en dessous du potentiel.

Analyse des segments

Par produit : Les équipements thérapeutiques maintiennent le leadership, les consommables accélèrent

Les équipements thérapeutiques ont conservé 48,50% de la part du marché espagnol des équipements dentaires en 2024, reflétant leur rôle vital dans les procédures quotidiennes et la génération de revenus. Les systèmes CAD/CAM ont affiché un bond d'adoption annuel de 18% car les cliniciens exigeaient le fraisage interne pour réduire les délais de laboratoire. Les équipements de diagnostic, qui ont représenté environ 28% des revenus, ont bénéficié du remplacement motivé par EU-MDR, avec les unités de radiologie extra-orale montrant la croissance de commandes la plus forte. Les consommables dentaires ont contribué des valeurs de tickets plus petites mais ont enregistré les perspectives de TCAC les plus rapides à 3,93%, propulsées par les implants récurrents, ciments, et fournitures d'aligneurs.

L'utilisation croissante d'implants-en hausse de 60,5% depuis que l'assurance a élargi la couverture pour les seniors-soutient des cycles de recharge constants pour les matériaux d'impression et biomatériaux. Les fournisseurs d'équipements regroupent maintenant les kits de démarrage avec les achats d'implants pour sécuriser les contrats de consommables à long terme. En parallèle, les résines d'impression 3D gagnent en traction car la fabrication additive au fauteuil raccourcit la livraison de jours à heures. Les instituts académiques d'Espagne se procurent des blocs de simulation et têtes fantômes à cadence plus élevée, créant une demande adjacente pour les petits instruments. Dans l'ensemble, l'élargissement des indications cliniques pour la chirurgie minimalement invasive assure que les outils thérapeutiques et leurs consommables maintiennent une croissance entrelacée dans le marché espagnol des équipements dentaires.

Par traitement : La prothétique commande à la fois l'échelle et l'élan

Le travail prothétique a revendiqué 33,50% des revenus de 2024 et devrait croître de 4,01% annuellement, en faisant le double leader parmi les catégories de traitement. Les restaurations supportées par implants constituent 62% du volume prothétique et ont basculé rapidement vers les composants en zircone, qui ont vu 28% d'adoption plus élevée en 2024 due à l'esthétique et aux qualités antibactériennes. L'endodontie a suivi à environ 27% de part, rafraîchie par des limes rotatives qui coupent le temps en fauteuil de 35%. L'orthodontie, bien que plus petite, subit une révolution d'aligneurs transparents, avec les aligneurs maintenant 70% des nouveaux cas versus 59% il y a quatre ans.

La parodontie assistée par laser reste une niche stable mais enregistre 22% d'adoption annuelle des lasers de tissus mous car les cliniques ciblent une guérison plus rapide et le confort des patients. Les outils d'IA diagnostique qui signalent la maladie parodontale précoce pendant les scans de routine pourraient étendre ce segment. Pour l'endodontie, les améliorations de précision des localisateurs d'apex réduisent les taux de retraitement et justifient l'investissement malgré un remboursement modéré. Ensemble, ces changements positionnent la prothétique comme le moteur principal des revenus supplémentaires, sécurisant la priorité des dépenses d'investissement dans la taille du marché espagnol des équipements dentaires pour l'avenir prévisible.

Par utilisateur final : Les cliniques dominent, l'académique monte rapidement

Les cliniques dentaires ont contrôlé 64,67% de la taille du marché espagnol des équipements dentaires en 2024 grâce au modèle de soins financés privément de l'Espagne. Environ 75% des cliniques emploient maintenant au moins un flux de travail numérique, en hausse de 58% en 2022, signalant l'acceptation grand public des pipelines d'imagerie-à-conception. Les chaînes consolidées, soutenues par le private equity, opèrent une empreinte croissante de plus de 300 sites et standardisent les configurations de fauteuils pour l'efficacité de maintenance.

Les centres académiques et de recherche, bien que plus petits, s'étendront à un TCAC de 4,45%. Les subventions gouvernementales ont augmenté les budgets d'équipements de 18% en 2024, ciblant les laboratoires de simulation et l'imagerie avancée pour la formation des étudiants. Les hôpitaux dentaires représentent environ 20% des revenus et investissent principalement dans des suites chirurgicales complexes qui servent les cas maxillo-faciaux. Alors que la couverture d'assurance publique s'élargit, ces hôpitaux pourraient absorber le débordement des cabinets privés, stimulant les achats d'unités d'opératoires multi-fauteuils. Combinée, la diversification des utilisateurs finaux amortit les fournisseurs des fluctuations cycliques, maintenant la demande de base solide dans le marché espagnol des équipements dentaires.

Analyse géographique

Madrid, la Catalogne, et Valence ont ensemble généré la majorité de la valeur du marché en 2024 car leurs dépenses dentaires par habitant ont couru 28% au-dessus de la moyenne nationale. Madrid seul a capturé 22,3% sur la force des chaînes corporatives et cliniques universitaires qui allouent 35% de plus aux appareils haute spécification que les indépendants. La large base industrielle de la Catalogne soutient les producteurs locaux de petits instruments, alimentant un écosystème de sourcing régional.

Les régions côtières, pendant ce temps, tirent parti d'un fort tourisme entrant. L'Andalousie et Valence ont documenté un bond de 18% du flux de patients étrangers pendant 2024, ce qui a soulevé les achats d'implants premium notablement. Les fournisseurs introduisent souvent des scanners CBCT phares dans ces zones en premier car les cliniques là se comparent aux pairs mondiaux.

En contraste, les provinces rurales dépensent 40% de moins par cabinet, retenues par des revenus plus bas et une densité de cliniques plus mince. Néanmoins, les régions du centre-nord comme Castille-et-León font face à une population vieillissant rapidement, conduisant à une montée de 23% des procédures liées aux implants depuis 2022. Les unités dentaires mobiles financées par les gouvernements régionaux visent à combler les écarts d'accès, et elles se procurent des machines de radiographie portables qui se conforment à EU-MDR. Avec le temps, si la connectivité haut débit continue de s'améliorer, la télédentisterie peut réduire les disparités technologiques à travers l'Espagne, soutenant la demande latente pour les caméras intraorales et plateformes de données sécurisées dans le marché espagnol des équipements dentaires.

Paysage concurrentiel

Les fabricants internationaux Dentsply Sirona, Straumann Group, et Henry Schein ont collectivement détenu moins de 50% des revenus en 2024, soulignant une arène modérément concentrée. Leur force réside dans les offres intégrées : les solutions numériques de Straumann contribuent maintenant 5% des ventes EMEA, en hausse de 3,2% il y a deux ans, témoignant de l'élan dans l'implantologie guidée par scanner. Dentsply Sirona s'associe avec des firmes logicielles pour intégrer PMS cloud dans les paquets de fauteuils, verrouillant les flux de consommables répétés.

Les spécialistes de taille moyenne taillent des niches à travers la profondeur technologique et l'agilité de service. ACTEON excelle dans l'imagerie haute définition et prospère sur le support après-vente premium, tandis que Klockner Implant System tire parti de l'équité de marque domestique dans les composants d'implants. Les distributeurs espagnols sécurisent des licences territoriales exclusives pour créer des fossés concurrentiels et fournir des réparations locales-un facteur décisif pour les cabinets à fauteuil unique réticents à faire face au temps d'arrêt.

Les modèles d'affaires changent : environ 28% du nouveau matériel en 2024 était loué ou acheté via des paquets d'abonnement, versus 17% en 2022. Les fournisseurs bénéficient de revenus prévisibles, et les cliniques préservent les liquidités. Les diagnostics activés par IA représentent un espace blanc, où les premiers entrants rapportent 35% de coût d'acquisition client plus bas que l'équipement traditionnel. Alors que les chaînes soutenues par PE poursuivent l'échelle pan-européenne, les alliances d'approvisionnement transfrontalières pourraient altérer davantage les dynamiques de négociation dans le marché espagnol des équipements dentaires.

Leaders de l'industrie espagnole des dispositifs dentaires

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Straumann Group a introduit le système de performance dentaire iEXCEL en Espagne, rationalisant les flux de travail via un kit d'implant unique Straumann

- Septembre 2024 : Alantra Private Equity Fund IV a acheté 13 laboratoires dentaires espagnols, signalant l'appétit continu de PE Alantra

Portée du rapport du marché espagnol des dispositifs dentaires

Selon la portée du rapport, les dispositifs dentaires sont les outils utilisés par les professionnels dentaires pour fournir des traitements dentaires. Ils incluent des outils pour examiner, manipuler, traiter, restaurer, et retirer les dents et structures orales environnantes. Les instruments standards sont les instruments utilisés pour examiner, restaurer, et extraire les dents et manipuler les tissus. Le marché espagnol des dispositifs dentaires est segmenté par type de produit (équipements généraux et de diagnostic, consommables dentaires, et autres dispositifs dentaires), traitement (orthodontique, endodontique, parodontique, prothétique), et utilisateurs finaux (hôpitaux, cliniques, et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements de diagnostic | Laser dentaire | Lasers de tissus mous |

| Lasers de tissus durs | ||

| Équipement de radiologie | Équipement de radiologie extra-orale | |

| Équipement de radiologie intra-orale | ||

| Fauteuil et équipement dentaires | ||

| Équipements thérapeutiques | Pièces à main dentaires | |

| Systèmes électrochirurgicaux | ||

| Systèmes CAD/CAM | ||

| Équipement de fraisage | ||

| Machine de coulée | ||

| Autres équipements thérapeutiques | ||

| Consommables dentaires | Biomatériau dentaire | |

| Implants dentaires | ||

| Couronnes et bridges | ||

| Autres consommables dentaires | ||

| Autres dispositifs dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Par produit | Équipements de diagnostic | Laser dentaire | Lasers de tissus mous |

| Lasers de tissus durs | |||

| Équipement de radiologie | Équipement de radiologie extra-orale | ||

| Équipement de radiologie intra-orale | |||

| Fauteuil et équipement dentaires | |||

| Équipements thérapeutiques | Pièces à main dentaires | ||

| Systèmes électrochirurgicaux | |||

| Systèmes CAD/CAM | |||

| Équipement de fraisage | |||

| Machine de coulée | |||

| Autres équipements thérapeutiques | |||

| Consommables dentaires | Biomatériau dentaire | ||

| Implants dentaires | |||

| Couronnes et bridges | |||

| Autres consommables dentaires | |||

| Autres dispositifs dentaires | |||

| Par traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| Prothétique | |||

| Par utilisateur final | Hôpitaux dentaires | ||

| Cliniques dentaires | |||

| Instituts académiques et de recherche | |||

Questions clés répondues dans le rapport

1. Quelle est la taille actuelle du marché espagnol des équipements dentaires ?

La taille du marché espagnol des équipements dentaires est de 298,47 millions USD en 2025 et devrait atteindre 355,21 millions USD d'ici 2030.

2. Quelle catégorie de produits génère le plus de revenus ?

Les équipements thérapeutiques mènent avec 48,50% de part de marché en 2024, poussés par les améliorations continues en CAD/CAM et systèmes d'implants.

3. À quelle vitesse le marché devrait-il croître ?

Le marché devrait croître à un TCAC de 3,54% entre 2025 et 2030.

4. Quel segment de traitement s'étend le plus rapidement ?

Les procédures prothétiques montrent le taux de croissance le plus élevé à 4,01% de TCAC due à la demande croissante d'implants parmi les adultes âgés.

Dernière mise à jour de la page le: