Taille et part du marché des dispositifs de gestion des soins des plaies en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 449.06 Millions de dollars américains |

| Taille du Marché (2030) | 616.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de gestion des soins des plaies en Corée du Sud par Mordor Intelligence

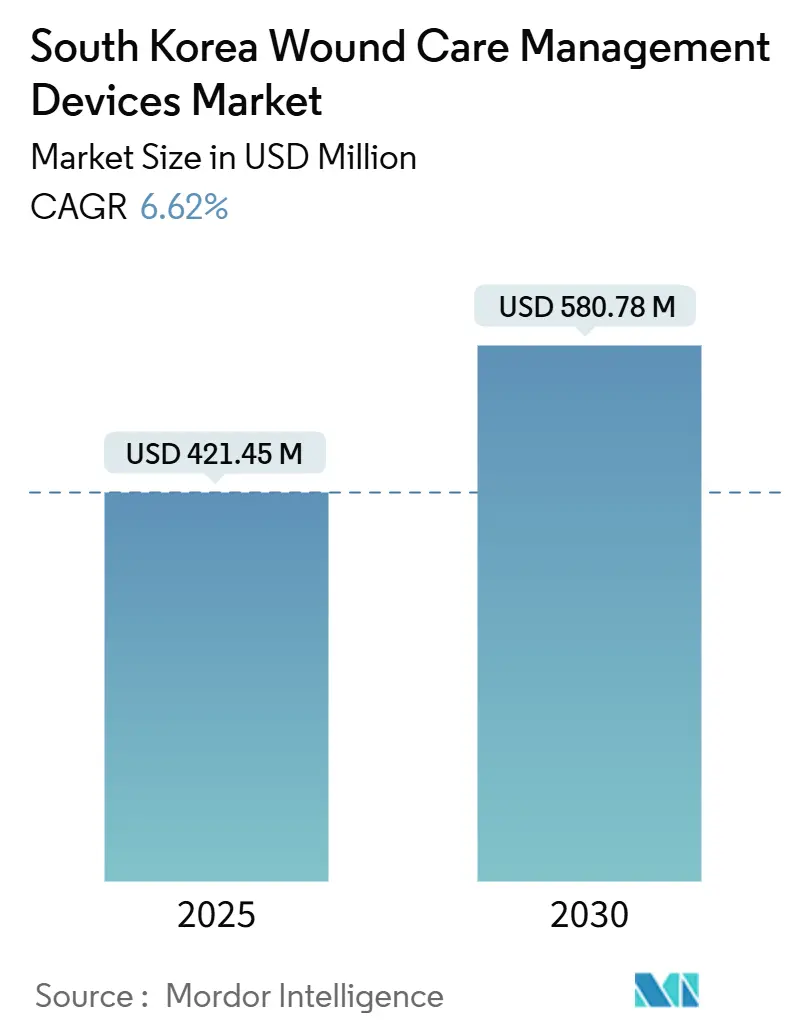

Le marché des dispositifs de gestion des soins des plaies en Corée du Sud est évalué à 421,45 millions USD en 2025 et devrait atteindre 580,78 millions USD d'ici 2030, progressant à un TCAC de 6,62 %. Un profil démographique de super-vieillissement, l'incidence croissante du diabète de type maigre et le financement gouvernemental favorable à la R&D convergent pour maintenir une forte demande pour les pansements avancés, les systèmes de thérapie par pression négative (TPN) et les outils de surveillance intelligents. Le budget record de 24,8 billions KRW du ministère de la Science et des TIC pour 2025 et le programme ARPA-H coréen [1]Ministry of Health and Welfare, Korean ARPA-H Project, an innovative R&D project that challenges solving national problems, begins in earnest,

mohw.go.kr accélèrent l'innovation des dispositifs domestiques. Les hôpitaux restent les principaux acheteurs, mais les soins à domicile activés par la télésanté se développent rapidement, encouragés par la loi sur les produits médicaux numériques entrée en vigueur en 2025. Les écarts persistants de remboursement pour les pansements imprégnés d'argent et autres consommables premium tempèrent le potentiel du marché, mais les perspectives globales pour le marché des dispositifs de gestion des soins des plaies en Corée du Sud restent positives jusqu'en 2030 [2]Ji Min Kim, Lean diabetes: 20-year trends in its prevalence and clinical features among Korean adults,

BMC Public Health, bmcpublichealth.biomedcentral.com.

Points clés du rapport

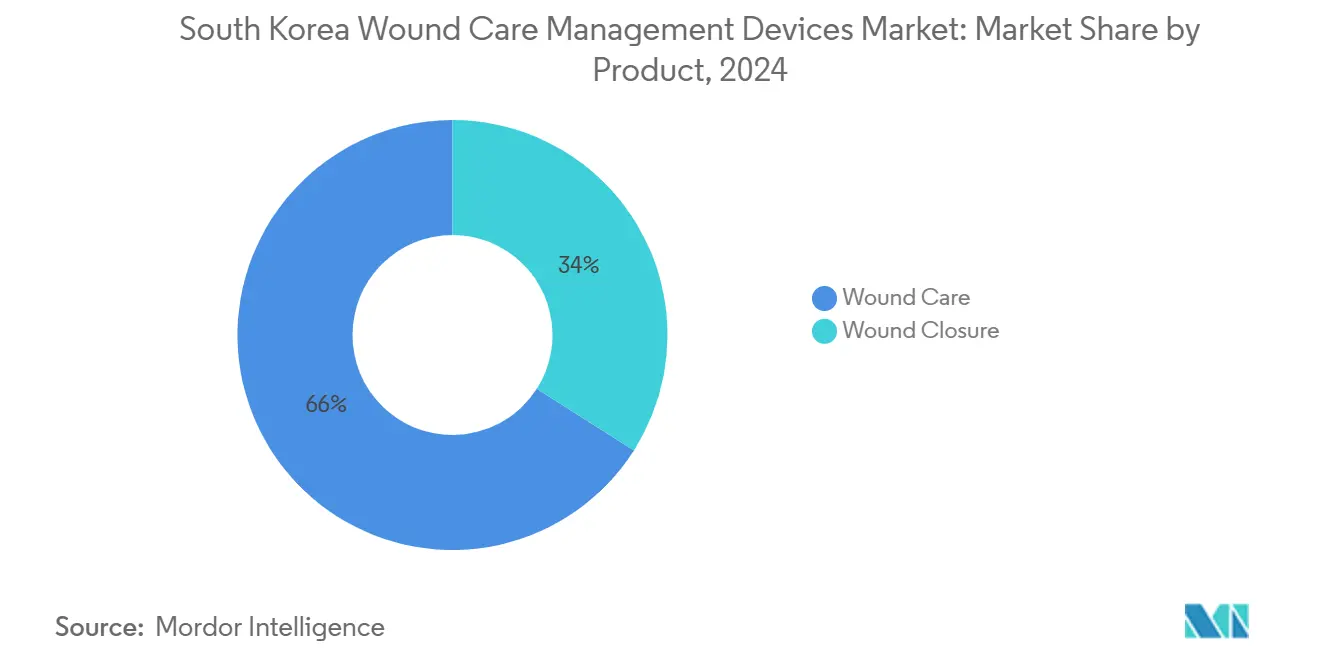

- Par catégorie de produit, les articles de soins des plaies ont dominé avec 65,98 % de part de revenus du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024.

- Par catégorie de produit, les dispositifs de fermeture des plaies devraient croître à un TCAC de 7,02 % jusqu'en 2030.

- Par type de plaie, les plaies chroniques représentaient 60,34 % de la taille du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024, tandis que les plaies aiguës devraient croître de 6,98 % annuellement.

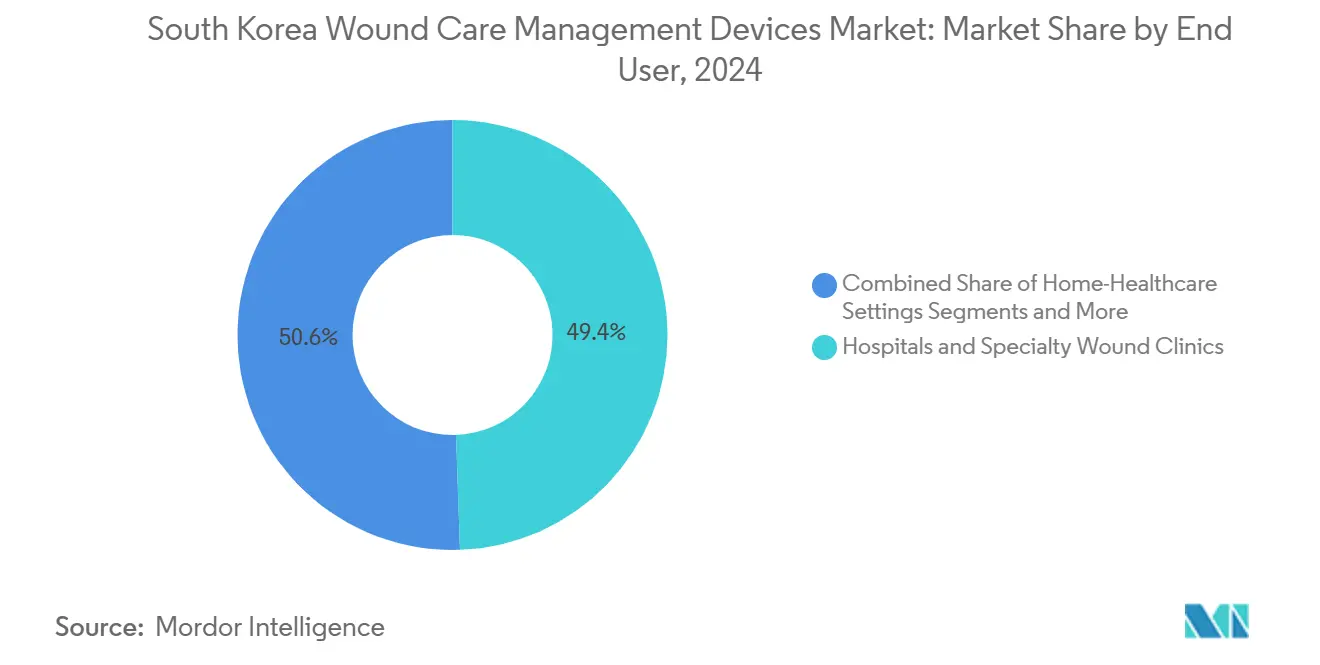

- Par utilisateur final, les hôpitaux et cliniques spécialisées dans les plaies détenaient 49,44 % de la part du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024 ; les environnements de soins à domicile enregistrent le TCAC projeté le plus élevé de 7,32 % jusqu'en 2030.

Tendances et perspectives du marché des dispositifs de gestion des soins des plaies en Corée du Sud

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète et vieillissement de la population | +1.5% | National, centres urbains | Long terme (≥ 4 ans) |

| Incidence croissante des plaies chroniques et des interventions chirurgicales | +1.2% | National, hôpitaux métropolitains | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour l'innovation med-tech domestique | +0.8% | Centres R&D de Séoul et Daejeon | Moyen terme (2-4 ans) |

| Adoption de technologies avancées de soins des plaies incluant la TPN et les pansements bioactifs | +1.1% | Hôpitaux tertiaires nationaux | Court terme (≤ 2 ans) |

| Soins des plaies à domicile activés par la télésanté | +0.7% | Communautés rurales | Moyen terme (2-4 ans) |

| Intégration de l'IA et des pansements intelligents IoMT | +0.6% | Centres technologiquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du diabète et vieillissement de la population

Le diabète a généré 25 439 années de vie ajustées sur l'incapacité pour 100 000 Coréens en 2020. Le diabète de type maigre, défini par un IMC < 23 kg/m², est passé de 6,6 % à 8,8 % entre 2001 et 2021, une hausse de 33,3 % qui complique la cicatrisation des plaies en raison des faibles réserves d'insuline. L'hypertension affecte 28,0 % des adultes et coexiste fréquemment avec le diabète, combinant pour ralentir la réparation tissulaire. L'hôpital universitaire Korea Guro a traité à lui seul 180 872 cas de plaies durant 2018-2022, soulignant l'ampleur du besoin clinique. Les blessures liées aux cathéters représentent déjà 45,3 % des plaies admises, illustrant comment les multiples comorbidités amplifient la complexité dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud [3]Yun-Sun Jung, Measuring the Burden of Disease in Korea Using Disability-Adjusted Life Years (2008-2020),

JKMS, jkms.org.

Incidence croissante des plaies chroniques et des interventions chirurgicales

Le vieillissement de la population entraîne la prévalence des escarres, ajoutant des coûts médicaux directs et des séjours plus longs pour les patients gériatriques. Simultanément, le tourisme médical a amené 606 000 patients étrangers en 2023, augmentant le nombre de cas chirurgicaux et les volumes de plaies postopératoires. Les règles d'assurance restreignent encore les pansements argentés aux brûlures majeures malgré l'efficacité prouvée dans les ulcères chroniques. Les équipes de pansements spécialisées dans les centres tertiaires maintiennent les taux de complications bas à 0,08 % en standardisant les soins. Les protocoles préventifs sont donc considérés comme des leviers essentiels de maîtrise des coûts à travers le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Incitations gouvernementales pour l'innovation med-tech domestique

Le programme ARPA-H de 55 milliards KRW priorise les technologies de soins des plaies multimodales et la livraison décentralisée. En parallèle, la loi sur le développement de l'industrie des dispositifs médicaux a déjà approuvé 85 dispositifs basés sur l'IA, indiquant l'ouverture du régulateur aux outils novateurs. La voie ' Bénéfice préliminaire ' de l'assurance maladie nationale permet aux innovations à faible évidence d'obtenir un paiement provisoire tout en collectant des données de résultats. Ces politiques réduisent le délai de mise sur le marché et créent un terrain fertile pour les PME domestiques, élargissant le champ concurrentiel dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Adoption de technologies avancées de soins des plaies incluant la TPN et les pansements bioactifs

La TPN accélère la fermeture des escarres ; une étude randomisée coréenne a montré que la TPN assistée par maille réduisait la taille des plaies plus rapidement que la thérapie standard. Les chirurgiens coréens ont adapté la TPN à aspiration murale à faible coût pour convenir aux établissements sensibles au budget. Les pansements recouverts d'argent sous vide réduisent significativement les comptes bactériens, atténuant le risque d'infection. Les laboratoires universitaires ont publié des composites de nanoverres dopés au cobalt qui égalent les médicaments cliniques dans la guérison des ulcères diabétiques en stimulant l'angiogenèse. De telles percées renforcent la prime placée sur l'innovation dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et écarts de remboursement | -1.8% | Communautés rurales | Court terme (≤ 2 ans) |

| Voie réglementaire MFDS stricte | -0.9% | National | Moyen terme (2-4 ans) |

| Pénurie d'infirmières certifiées en soins des plaies | -0.6% | Rural et suburbain | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en matières premières | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et écarts de remboursement

L'assurance maladie nationale rembourse encore les pansements argentés principalement pour les brûlures sévères, pas pour les ulcères chroniques, restreignant l'accès aux technologies qui réduiraient autrement les taux d'infection. Le modèle de paiement à taux fixe force les centres de soins de longue durée à absorber 7,3 % des dépenses mensuelles de trachéostomie uniquement sur les cathéters d'aspiration. Bien qu'un paquet de réforme de 10 billions KRW vise à augmenter les frais de services médicaux sous-évalués, la mise en œuvre reste incertaine. Ces barrières de coût retardent l'adoption des pansements de meilleure qualité dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Voie réglementaire MFDS stricte

Les dispositifs de classe III et IV nécessitent l'approbation directe du MFDS, prolongeant les délais et ajoutant des coûts de conformité. La loi sur les produits médicaux numériques ajoute des étapes de validation supplémentaires pour les analyseurs de plaies IA, défiant les petits développeurs. Les audits GMP continus et la déclaration obligatoire d'événements indésirables étirent davantage les ressources limitées. Collectivement, ces obstacles peuvent ralentir le flux de nouveaux produits dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Analyse des segments

Par produit : La dominance des soins des plaies stimule l'innovation

La taille du marché des dispositifs de gestion des soins des plaies en Corée du Sud pour les articles de soins des plaies s'élevait à 278 millions USD en 2024, équivalant à 65,98 % du chiffre d'affaires total. Les gazes traditionnelles se vendent encore bien pour les cas de routine, mais l'élan des ventes favorise clairement les pansements lipidocolloïdes avancés et bioactifs qui réduisent le temps de guérison des escarres. La compatibilité TPN et les revêtements antimicrobiens sont les ajouts de valeur à évolution la plus rapide car les centres tertiaires exigent le contrôle des infections. Les entreprises domestiques collaborent avec les laboratoires universitaires sur des hydrogels infusés d'extraits d'herbes, fusionnant les remèdes orientaux avec la pratique clinique occidentale. Les fossés concurrentiels se centrent sur la propriété intellectuelle, les contrats hospitaliers et la sensibilisation des éducateurs qui forment les infirmières aux changements de pansements pilotés par protocole.

Les dispositifs de fermeture des plaies contribuent à une part plus petite aujourd'hui mais portent un TCAC de 7,02 %, le plus élevé parmi toutes les catégories dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud. Les ingénieurs coréens intègrent des antibiotiques et des médicaments anti-inflammatoires dans les sutures résorbables pour combattre les organismes résistants. Les sutures électroniques développées par DGIST fournissent des données d'inflammation en temps réel, une technologie qui pourrait redéfinir les flux de travail de soins postopératoires. Les adhésifs tissulaires bénéficient de formulations renforcées par nanoparticules délivrant une adhésion 7,15 fois plus forte que les cyanoacrylates. La demande d'agrafeuses chirurgicales augmente en parallèle avec les patients chirurgicaux électifs entrants, soulignant pourquoi les pipelines de produits ciblent de plus en plus les agrafeuses ergonomiques à usage unique optimisées pour les salles d'opération coréennes.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par type de plaie : Les plaies chroniques mènent au milieu des changements démographiques

Les lésions chroniques commandent 60,34 % de la part du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024. L'incidence des ulcères du pied diabétique grimpe parallèlement à la croissance du diabète de type maigre, un phénotype présentant une insuline plus faible et une masse musculaire diminuée qui ralentit les taux de fermeture. Les programmes de prévention des escarres incluent maintenant le conseil nutritionnel et la mobilisation précoce, mais les données d'établissement montrent encore une récurrence tenace chez les aînés alités. La thérapie des ulcères de jambe veineux mélange compression avec hydrogels avancés, exploitant à la fois les preuves occidentales et les insights traditionnels coréens pour les anti-inflammatoires à base d'herbes. Les infirmières à domicile utilisent des applications smartphone pour documenter les progrès hebdomadaires, alimentant les tableaux de bord cliniques qui alertent les médecins aux signes d'infection précocement, une approche s'étendant rapidement à travers le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Les plaies aiguës se développent plus rapidement à un TCAC de 6,98 % jusqu'en 2030. Les plaies chirurgicales et traumatiques dominent le volume grâce à des comptes plus élevés de chirurgie orthopédique et cosmétique parmi les patients domestiques et étrangers. Les unités de brûlés coréennes expérimentent avec des greffes de nanoverres dopés au cobalt qui tempèrent l'inflammation et stimulent l'angiogenèse, égalant la performance des médicaments facteurs de croissance sans contraintes de chaîne du froid. Les centres d'urgence intègrent des modèles dermiques et la thérapie cellulaire pour accélérer la réparation des tissus mous après les accidents, raccourcissant les séjours en soins intensifs. Pour les procédures dermatologiques populaires avec les touristes médicaux, les cliniques distribuent de plus en plus des patches d'hydrogel post-laser groupés avec des instructions de soins après smartphone, reflétant les propositions centrées sur le consommateur dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Par utilisateur final : Les hôpitaux maintiennent le leadership tandis que les soins à domicile montent en flèche

Les hôpitaux et cliniques spécialisées contrôlaient 49,44 % de la taille du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024. Les centres tertiaires comme l'hôpital universitaire national de Séoul s'appuient sur les systèmes TPN pour les grands défauts de tissus mous, et les équipes de pansements internes maintiennent l'adhésion aux protocoles élevée. L'IA embarquée classifie maintenant le stade des escarres avec 84,6 % de précision, aidant les décisions de triage. Les plafonds de remboursement poussent les administrateurs à standardiser les formulaires d'approvisionnement et négocier des remises en gros. Malgré la tension de la main-d'œuvre, la demande institutionnelle stimule le volume pour les consommables avancés, particulièrement alors que les hôpitaux adoptent le suivi d'inventaire activé par UDI pour réduire le gaspillage.

Les soins de santé à domicile sont le plus grand gagnant à 7,32 % TCAC. Le mandat de soins communautaires intégrés de 2026 finance les centres médicaux à domicile et les plateformes de télé-soins infirmiers qui permettent les téléchargements de photos pour l'évaluation à distance. Les projets pilotes de téléconsultation sous l'assurance de soins de longue durée ont livré des métriques de satisfaction familiale plus élevées versus les visites en personne. L'embauche gouvernementale a créé 28 154 rôles infirmiers dédiés aux soins à domicile, atténuant la rareté des spécialistes des plaies certifiés dans les districts ruraux. Ces programmes intègrent des flux de travail numériques d'abord, accélérant l'adoption technologique à travers le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par mode d'achat : L'approvisionnement institutionnel mène la transformation numérique

Les acheteurs institutionnels représentaient 65,23 % de tous les achats en 2024, tirant parti des schémas d'organisation d'achats groupés qui récompensent les engagements de volume. Les hôpitaux demandent de plus en plus des solutions de plateforme qui regroupent pansements, unités TPN et formation. Les mandats UDI, couplés aux portails de suivi électronique, stimulent la demande pour l'emballage intelligent qui intègre les puces RFID, élevant la barre technologique requise pour concourir dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Les ventes au détail et en vente libre croissent le plus rapidement à 7,44 % TCAC. Le marché de la santé numérique coréen a gonflé de 1,3 milliard USD en 2021 à 4,8 milliards USD en 2022, créant des routes omnicanales pour les rubans de plaie, sprays et pansements intégrés de capteurs. La loi sur les produits médicaux numériques légitime les analyseurs de plaies IA de qualité consommateur vendus en ligne, élargissant les ménages adressables. L'emballage favorise maintenant les kits mono-patient avec codes QR vidéo qui guident l'application, augmentant la conformité et les résultats tout en s'adaptant au profil de population vieillissante férue de technologie de la Corée.

Analyse géographique

La zone métropolitaine de Séoul concentre près de la moitié de la population coréenne et héberge la part du lion des hôpitaux tertiaires, ancrant le marché des dispositifs de gestion des soins des plaies en Corée du Sud. La haute densité de lits s'articule avec une démographie urbaine âgée, gonflant les charges de cas de plaies chroniques gérées par des centres avancés équipés de systèmes TPN et de triage IA. Les réformes gouvernementales earmark partie du paquet d'amélioration de la santé de 10 billions KRW de 2028 pour les installations de la région capitale, renforçant la dominance de l'infrastructure.

Les disparités régionales incitent des programmes ciblés ailleurs. La loi de soutien intégré pour les soins communautaires exige que chaque province construise des centres médicaux à domicile d'ici 2026, stimulant la demande pour les pompes TPN portables et les pansements faciles à utiliser dans les petites villes. Les pilotes de téléconsultation sous l'assurance de soins de longue durée montrent un impact particulier dans les provinces de Gangwon et Jeolla où la densité de spécialistes est faible ; les systèmes de téléchargement de photos de plaies ont démontré une forte concordance avec l'évaluation en personne. Les gouvernements provinciaux investissent maintenant dans des plateformes de surveillance à distance activées par 5G, échelonnant l'accès à travers le terrain montagneux.

Les centres de chaîne d'approvisionnement se coalescent dans le corridor économique Séoul-Incheon qui gère la plupart des importations de dispositifs et la distribution de fabrication domestique. L'application de la loi sur les produits médicaux numériques s'applique uniformément à l'échelle nationale, mais les clusters technologiques métropolitains s'adaptent le plus rapidement, donnant aux startups locales une longueur d'avance dans le lancement de pansements intelligents. Les points chauds du diabète s'alignent avec les styles de vie urbains ; la hausse de 33,3 % du diabète de type maigre depuis 2001 est la plus visible dans les districts denses de Séoul. Collectivement, la géographie façonne les priorités d'approvisionnement et les décisions de mix de produits à travers le marché des dispositifs de gestion des soins des plaies en Corée du Sud.

Paysage concurrentiel

Les multinationales mondiales-Johnson & Johnson, Smith & Nephew, Medtronic-conservent des bastions via de larges gammes de produits, des remises hospitalières et une expérience MFDS robuste. Les challengers domestiques tels que Daewoong Pharmaceutical et Genewel exploitent des cycles d'itération plus rapides et des coûts de main-d'œuvre plus bas pour lancer des hydrogels et pansements film de niche personnalisés aux préférences d'utilisateurs coréens. La concurrence se centre de plus en plus sur les solutions basées sur les données ; la suture électronique de DGIST montre comment la collaboration académique-industrie peut dépasser les produits de fermeture conventionnels.

La convergence numérique élève la barre : les startups marient l'analytique cloud avec les bandages équipés de capteurs, offrant des plateformes de paiement à l'usage attrayantes pour les infirmières de soins à domicile surchargées. La loi sur les produits médicaux numériques établit des règles de santé numérique claires, favorisant les entreprises qui investissent tôt dans la cybersécurité et la génération de preuves du monde réel. Les vendeurs de technologie étrangers s'associent de plus en plus avec des distributeurs locaux pour la navigation MFDS et l'alignement culturel, créant des coentreprises qui regroupent les dispositifs occidentaux avec les applications de télé-soins infirmiers coréennes.

Les opportunités d'espace blanc persistent dans la sensibilisation rurale où les pénuries d'infirmières limitent la couverture de service. Les entreprises fournissant des kiosques de téléconsultation clés en main ou des applications de triage IA gagnent un avantage de premier entrant. Les GPO hospitaliers récompensent les fournisseurs qui livrent des portfolios intégrés s'étendant de la gaze de base à la TPN avancée, incitant la consolidation continue dans le marché des dispositifs de gestion des soins des plaies en Corée du Sud alors que les acteurs de taille moyenne cherchent l'échelle pour correspondre aux attentes d'approvisionnement.

Leaders de l'industrie des dispositifs de gestion des soins des plaies en Corée du Sud

-

Smith and Nephew

-

Coloplast A/S

-

Medtronic

-

Convatec

-

Smith & Nephew

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : MedicosBiotech a remporté le prix d'innovation CES 2025 en santé numérique pour sa plateforme de plaies chroniques Cure Silk.

- Août 2024 : DGIST et l'université Sungkyunkwan ont dévoilé des sutures électroniques qui capturent les marqueurs d'inflammation en temps réel.

- Mars 2024 : KAIST a introduit un patch de cartographie thermique sans fil qui suit les trajectoires de guérison des plaies diabétiques.

Portée du rapport sur le marché des dispositifs de gestion des soins des plaies en Corée du Sud

Selon la portée de ce rapport, la gestion des plaies est principalement utilisée pour traiter les plaies. Les plaies et blessures sont des afflictions courantes qui affectent des milliards de personnes dans le monde. Les produits sont hautement résistants aux inhibiteurs environnementaux et aux particules étrangères et sont utilisés par une infirmière sous les ordres et la supervision du médecin, pour de nombreuses raisons. Le marché de la gestion des soins des plaies en Corée du Sud est segmenté par produit (soins des plaies et fermeture des plaies), et type de plaie (plaie chronique et plaie aiguë). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Soins des plaies | Pansements | Pansements traditionnels en gaze et ruban |

| Pansements avancés | ||

| Dispositifs de soins des plaies | Thérapie par pression négative (TPN) | |

| Systèmes d'oxygène et hyperbares | ||

| Dispositifs de stimulation électrique | ||

| Autres dispositifs de soins des plaies | ||

| Agents topiques | ||

| Autres produits de soins des plaies | ||

| Fermeture des plaies | Sutures | |

| Agrafeuses chirurgicales | ||

| Adhésifs tissulaires, bandes, scellants et colles | ||

| Plaies chroniques | Ulcère du pied diabétique |

| Escarre | |

| Ulcère de jambe veineux | |

| Autres plaies chroniques | |

| Plaies aiguës | Plaies chirurgicales/traumatiques |

| Brûlures | |

| Autres plaies aiguës |

| Hôpitaux et cliniques spécialisées dans les plaies |

| Établissements de soins de longue durée |

| Environnements de soins à domicile |

| Approvisionnement institutionnel |

| Canal de vente au détail/en vente libre |

| Par produit | Soins des plaies | Pansements | Pansements traditionnels en gaze et ruban |

| Pansements avancés | |||

| Dispositifs de soins des plaies | Thérapie par pression négative (TPN) | ||

| Systèmes d'oxygène et hyperbares | |||

| Dispositifs de stimulation électrique | |||

| Autres dispositifs de soins des plaies | |||

| Agents topiques | |||

| Autres produits de soins des plaies | |||

| Fermeture des plaies | Sutures | ||

| Agrafeuses chirurgicales | |||

| Adhésifs tissulaires, bandes, scellants et colles | |||

| Par type de plaie | Plaies chroniques | Ulcère du pied diabétique | |

| Escarre | |||

| Ulcère de jambe veineux | |||

| Autres plaies chroniques | |||

| Plaies aiguës | Plaies chirurgicales/traumatiques | ||

| Brûlures | |||

| Autres plaies aiguës | |||

| Par utilisateur final | Hôpitaux et cliniques spécialisées dans les plaies | ||

| Établissements de soins de longue durée | |||

| Environnements de soins à domicile | |||

| Par mode d'achat | Approvisionnement institutionnel | ||

| Canal de vente au détail/en vente libre | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des soins des plaies en Corée du Sud ?

Le marché se situe à 421,45 millions USD en 2025 et devrait atteindre 580,78 millions USD d'ici 2030.

Quel segment de produit détient la plus grande part ?

Les produits de soins des plaies mènent avec 65,98 % de part de revenus du marché des dispositifs de gestion des soins des plaies en Corée du Sud en 2024.

Quel segment d'utilisateur final croît le plus rapidement ?

Les environnements de soins à domicile montrent l'élan le plus élevé avec un TCAC de 7,32 % attendu jusqu'en 2030.

Comment les politiques gouvernementales influencent-elles l'expansion du marché ?

Un budget R&D de 24,8 billions KRW pour 2025 et la loi sur les produits médicaux numériques créent des voies de financement et d'approbation accélérée pour les dispositifs de plaies pilotés par l'IA.

Quels sont les plus grands obstacles à une adoption plus large des produits de plaies avancés ?

Les coûts élevés des procédures, le remboursement limité pour les pansements premium et les exigences d'approbation MFDS strictes ralentissent l'adoption.

Quelles tendances technologiques remodèlent la dynamique concurrentielle ?

La thérapie par pression négative, les pansements intelligents activés par l'IA et les sutures électroniques avec surveillance de l'inflammation en temps réel redéfinissent les standards et stimulent l'innovation.

Dernière mise à jour de la page le: