Taille du marché des ingrédients de protéines végétales en Amérique du Sud

|

|

Période d'étude | 2017 - 2029 |

|

|

Taille du Marché (2024) | USD 1.02 Billion |

|

|

Taille du Marché (2029) | USD 1.38 Billion |

|

|

Plus grande part par utilisateur final | Aliments et boissons |

|

|

CAGR (2024 - 2029) | 6.23 % |

|

|

Plus grande part par pays | Brésil |

|

|

Concentration du Marché | Moyen |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des ingrédients de protéines végétales en Amérique du Sud

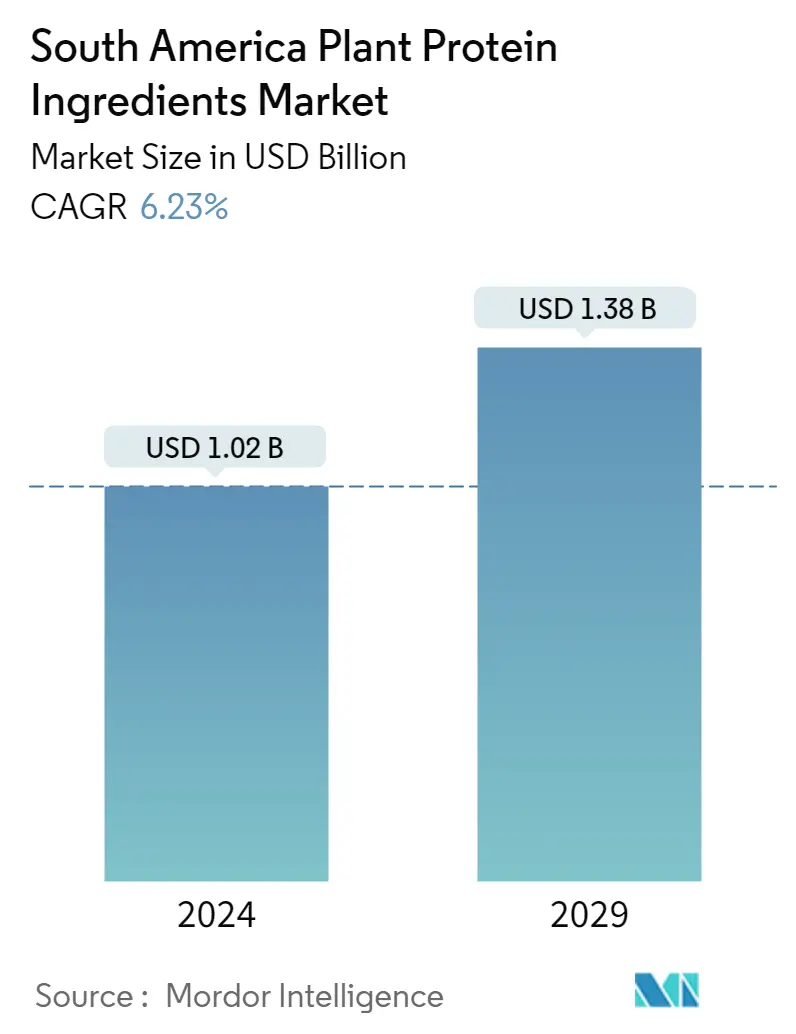

La taille du marché des ingrédients de protéines végétales en Amérique du Sud est estimée à 1,02 milliard de dollars en 2024 et devrait atteindre 1,38 milliard de dollars dici 2029, avec un TCAC de 6,23 % au cours de la période de prévision (2024-2029).

Le secteur FB domine avec une demande croissante de protéines végétales provenant des produits laitiers et des substituts de viande

- Le segment FB est dominé par le sous-segment des viandes et substituts de viande, qui devrait enregistrer un TCAC de 4,74 %, en volume, au cours de la période de prévision. Les ingrédients protéiques offrent des propriétés qui imitent la texture de la viande, ce qui les rend adaptés aux végétaliens. La connaissance croissante des habitudes alimentaires saines et les préoccupations environnementales stimulent la demande pour ces produits dans la région. Les protéines de pois et de blé sont les principaux ingrédients protéiques végétaux utilisés dans la fabrication des substituts de viande. La protéine de blé connaît la croissance la plus rapide et devrait enregistrer un TCAC de 3,15 % en volume au cours de lannée de prévision. Cette croissance est due aux caractéristiques délasticité et de flexibilité du gluten, présentes dans les protéines du blé, modifiant spécifiquement la structure des produits carnés. La présence dune composition dacides aminés de haute qualité, similaire aux protéines animales, est utilisée dans les produits structurés à base de protéines végétales.

- L'alimentation animale est restée le deuxième segment d'utilisateur final. L'Argentine a dominé le marché et devrait enregistrer un TCAC de 7,34% en valeur au cours de l'année de prévision. Le soja est une source nutritionnelle riche avec une composition chimique moins variable que les autres sources de protéines. Ainsi, le soja est largement utilisé dans lalimentation animale. Les concentrés de soja sont idéaux pour le repas préalable du poulet car ils contiennent des acides aminés facilement digestibles et aident à la rétention de lipides et d'eau. Les ventes élevées de protéines dans ce segment sont attribuées à la production massive de soja du pays. En 2022, la production de soja en Argentine était de 48,95 millions de tonnes. Elle devrait croître de 52,86 millions de tonnes en 2031. La production de soja étant élevée dans le pays, il y aura un volume d'offre élevé à des prix abordables. Laugmentation de loffre a conduit les industriels à incorporer des protéines de soja plutôt que dautres dans lalimentation animale.

Les aliments alternatifs à base de protéines gagnent en importance au Brésil et jouent un rôle essentiel pour avoir une part de marché dans la région.

- La consommation de protéines végétales en Amérique du Sud est principalement due à une demande croissante de protéines de soja. Au cours des cinq dernières années, les produits à base de soja, de lactosérum et de protéines de lait ont représenté 70 % de tous les lancements régionaux de protéines riches en protéines, mais les sources de protéines végétales gagnent du terrain. Les produits alimentaires et boissons traditionnels contiennent des protéines dérivées de pois, de riz, de graines de chia, d'avoine et de pommes de terre. Plus de 40 % des consommateurs latino-américains ont déclaré que les protéines végétales améliorent leur santé. Les protéines de pois et de riz sont les protéines végétales les plus appréciées sur le marché. La protéine de pois devrait enregistrer le TCAC le plus élevé de 9,82 %, en volume, au cours de la période de prévision. L'application des protéines végétales a été soutenue par des applications dans le segment FB, soutenues par l'enrichissement croissant des produits de boulangerie en protéines. Les protéines végétales conventionnelles dominent lindustrie de la boulangerie, mais les sources émergentes gagnent également du terrain en raison de leurs propriétés fonctionnelles spécifiques et de leur valeur nutritionnelle.

- Le Brésil a remporté la plus grande part de marché en 2022, où la demande de protéines végétales dans le segment FB a dominé les ventes. Cette forte demande peut être attribuée au vieillissement de la population du pays et on estime qu'elle triplera d'ici 2050, couvrant environ 66 millions de Brésiliens. Les consommateurs adoptent de plus en plus une alimentation saine. Au cours de la période considérée, le pays a connu plusieurs lancements de produits à base de protéines végétales avec l'émergence de start-ups, The New Butchers, Future Farm, Behind The Foods et Superbom. Le Brésil a enregistré le potentiel de croissance le plus rapide parmi tous les pays dAmérique du Sud et devrait enregistrer un TCAC de 6,46 % au cours de la période de prévision. Le pays, qui abrite environ la moitié de la population de la région, dispose d'une vaste base de consommateurs et fait donc l'objet d'une attention majeure de la part de ses concurrents.

Tendances du marché des ingrédients de protéines végétales en Amérique du Sud

- Les tendances en matière dalimentation biologique et dincorporation doméga-3 gagnent du terrain

- Des acteurs clés internationaux pour étendre leur empreinte

- Les alternatives à l'alcool dynamisent le marché

- Lévolution des consommateurs vers un régime pauvre en glucides constitue une menace pour la croissance du marché

- La demande croissante des consommateurs pour des sauces et des vinaigrettes naturellement saines profite aux entreprises multinationales.

- Le Brésil détient une part importante du marché du chocolat en Amérique du Sud

- Augmentation de l'intolérance au lactose pour soutenir les ventes d'alternatives laitières

- Laugmentation de la population âgée modifie la dynamique du marché

- Popularité croissante des produits alimentaires à base de plantes

- La demande de produits clean label augmente

- Lévolution des consommateurs vers des aliments diététiques a stimulé la croissance du marché

- Les tendances croissantes en matière de santé et de bien-être stimulent le marché

- Des aliments composés pour accompagner la croissance du marché

- LAmérique du Sud constitue un marché lucratif pour les cosmétiques

Aperçu du marché des ingrédients de protéines végétales en Amérique du Sud

Le marché des ingrédients de protéines végétales en Amérique du Sud est modérément consolidé, les cinq principales entreprises occupant 46,14 %. Les principaux acteurs de ce marché sont Archer Daniels Midland Company, Ingredion Incorporated, International Flavors Fragrances, Inc., Kerry Group plc et Südzucker AG (triés par ordre alphabétique).

Leaders du marché des ingrédients de protéines végétales en Amérique du Sud

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances, Inc.

Kerry Group plc

Südzucker AG

Other important companies include Bremil Group, BRF S.A., Bunge Limited, Tereos SCA.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des ingrédients de protéines végétales en Amérique du Sud

- Mai 2022 BENEO, filiale de Südzucker, conclut un accord d'achat pour acquérir Meatless BV, un producteur d'ingrédients fonctionnels. BENEO élargit son offre de produits existante avec cette acquisition pour offrir une gamme encore plus large de solutions texturantes pour les alternatives à la viande et au poisson.

- Avril 2021 Ingredion Inc. a lancé deux nouveaux ingrédients dans son segment de protéines de pois d'origine végétale. Elle a lancé l'isolat de protéine de pois VITESSENSE pulse 1853 et l'amidon de pois Purity P 1002, qui proviennent à 100 % de manière durable de fermes nord-américaines.

- Février 2021 DuPont's Nutrition Biosciences et la société d'ingrédients IFF annoncent leur fusion en 2021. La société issue du regroupement continuera à opérer sous le nom d'IFF. Les portefeuilles complémentaires confèrent à l'entreprise des positions de leader dans une gamme d'ingrédients, notamment la protéine de soja.

Rapport sur le marché des ingrédients de protéines végétales en Amérique du Sud – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Volume du marché des utilisateurs finaux

2.1.1. Aliments pour bébés et préparations pour nourrissons

2.1.2. Boulangerie

2.1.3. Breuvages

2.1.4. Céréales du petit-déjeuner

2.1.5. Condiments/Sauces

2.1.6. Confiserie

2.1.7. Produits laitiers et substituts laitiers

2.1.8. Nutrition des personnes âgées et nutrition médicale

2.1.9. Viande/volaille/fruits de mer et substituts de viande

2.1.10. Produits Alimentaires PAM/RTC

2.1.11. Collations

2.1.12. Nutrition sportive/de performance

2.1.13. L'alimentation animale

2.1.14. Soins personnels et cosmétiques

2.2. Tendances de consommation de protéines

2.2.1. Usine

2.3. Tendances de production

2.3.1. Usine

2.4. Cadre réglementaire

2.4.1. Brésil et Argentine

2.5. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

3.1. Type de protéine

3.1.1. Protéine de chanvre

3.1.2. Protéine de pois

3.1.3. Protéine de pomme de terre

3.1.4. Protéine de Riz

3.1.5. Je suis une protéine

3.1.6. Protéine de blé

3.1.7. Autres protéines végétales

3.2. Utilisateur final

3.2.1. L'alimentation animale

3.2.2. Aliments et boissons

3.2.2.1. Par sous-utilisateur final

3.2.2.1.1. Boulangerie

3.2.2.1.2. Breuvages

3.2.2.1.3. Céréales du petit-déjeuner

3.2.2.1.4. Condiments/Sauces

3.2.2.1.5. Confiserie

3.2.2.1.6. Produits laitiers et substituts laitiers

3.2.2.1.7. Viande/volaille/fruits de mer et substituts de viande

3.2.2.1.8. Produits Alimentaires PAM/RTC

3.2.2.1.9. Collations

3.2.3. Soins personnels et cosmétiques

3.2.4. Suppléments

3.2.4.1. Par sous-utilisateur final

3.2.4.1.1. Aliments pour bébés et préparations pour nourrissons

3.2.4.1.2. Nutrition des personnes âgées et nutrition médicale

3.2.4.1.3. Nutrition sportive/de performance

3.3. Pays

3.3.1. Argentine

3.3.2. Brésil

3.3.3. Reste de l'Amérique du Sud

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. Archer Daniels Midland Company

4.4.2. Bremil Group

4.4.3. BRF S.A.

4.4.4. Bunge Limited

4.4.5. Ingredion Incorporated

4.4.6. International Flavors & Fragrances, Inc.

4.4.7. Kerry Group plc

4.4.8. Südzucker AG

4.4.9. Tereos SCA

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE L'INDUSTRIE DES INGRÉDIENTS PROTÉIQUES

6. ANNEXE

6.1. Aperçu global

6.1.1. Aperçu

6.1.2. Le cadre des cinq forces de Porter

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Dynamique du marché (DRO)

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

Liste des tableaux et figures

- Figure 1:

- VOLUME DU MARCHÉ DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017-2029

- Figure 2:

- VOLUME DU MARCHÉ DE LA BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 3:

- VOLUME DU MARCHÉ DES BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 4:

- VOLUME DU MARCHÉ DES CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 5:

- VOLUME DU MARCHÉ DES CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 6:

- VOLUME DU MARCHÉ DE LA CONFISERIE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 7:

- VOLUME DU MARCHÉ DES PRODUITS LAITIERS ET ALTERNATIFS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 8:

- VOLUME DU MARCHÉ DE LA NUTRITION DES PERSONNES ÂGÉES ET DE LA NUTRITION MÉDICALE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 9:

- VOLUME DU MARCHÉ DE LA VIANDE/VOILE/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 10:

- VOLUME DU MARCHÉ DES PRODUITS ALIMENTAIRES PRT/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 11:

- VOLUME DU MARCHÉ DES SNACKS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 12:

- VOLUME DU MARCHÉ DE LA NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 13:

- VOLUME DU MARCHÉ DES ALIMENTS POUR ANIMAUX, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 14:

- VOLUME DU MARCHÉ DES SOINS PERSONNELS ET DES COSMÉTIQUES, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 15:

- CONSOMMATION PAR HABITANT DE PROTÉINES VÉGÉTALES, GRAM, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 16:

- PRODUCTION DE MATIÈRES PREMIÈRES DE PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2021

- Figure 17:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, TONNES, AMÉRIQUE DU SUD, 2017-2029

- Figure 18:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 19:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 20:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 21:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 22:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 23:

- VOLUME DU MARCHÉ DES PROTÉINES DE CHANVRE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 24:

- VALEUR DU MARCHÉ DES PROTÉINES DE CHANVRE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 25:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE CHANVRE PAR UTILISATEUR FINAL, % DES PROTÉINES DE CHANVRE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 26:

- VOLUME DU MARCHÉ DES PROTÉINES DE POIS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 27:

- VALEUR DU MARCHÉ DES PROTÉINES DE POIS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 28:

- PART DE VALEUR DU MARCHÉ DES PROTÉINES DE POIS PAR UTILISATEUR FINAL, % DES PROTÉINES DE POIS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 29:

- VOLUME DU MARCHÉ DES PROTÉINES DE POMME DE TERRE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 30:

- VALEUR DU MARCHÉ DES PROTÉINES DE POMME DE TERRE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 31:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE POMME DE TERRE PAR UTILISATEUR FINAL, % DES PROTÉINES DE POMME DE TERRE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 32:

- VOLUME DU MARCHÉ DES PROTÉINES DE RIZ, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 33:

- VALEUR DU MARCHÉ DES PROTÉINES DE RIZ, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 34:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE RIZ PAR UTILISATEUR FINAL, % DES PROTÉINES DE RIZ, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 35:

- VOLUME DU MARCHÉ DES PROTÉINES DE SOJA, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 36:

- VALEUR DU MARCHÉ DES PROTÉINES DE SOJA, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 37:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE SOJA PAR UTILISATEUR FINAL, % DE PROTÉINES DE SOJA, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 38:

- VOLUME DU MARCHÉ DES PROTÉINES DE BLÉ, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 39:

- VALEUR DU MARCHÉ DES PROTÉINES DE BLÉ, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 40:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE BLÉ PAR UTILISATEUR FINAL, % DE PROTÉINES DE BLÉ, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 41:

- VOLUME DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 42:

- VALEUR DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 43:

- PART EN VALEUR DU MARCHÉ DES AUTRES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, % AUTRES PROTÉINES VÉGÉTALES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 44:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 45:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 46:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 47:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 48:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2017-2029

- Figure 49:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2017-2029

- Figure 50:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 51:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 52:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, UTILISATEUR FINAL DES ALIMENTS ET DES BOISSONS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 53:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL DES ALIMENTS ET DES BOISSONS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 54:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL DES ALIMENTS ET DES BOISSONS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 55:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 56:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, BOULANGERIE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 57:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % BOULANGERIE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 58:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 59:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, BOISSONS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 60:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % DE BOISSONS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 61:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 62:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, CÉRÉALES POUR PETIT DÉJEUNER, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 63:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % DE CÉRÉALES POUR LE PETIT DÉJEUNER, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 64:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 65:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, CONDIMENTS/SAUCES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 66:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % CONDIMENTS/SAUCES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 67:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, CONFISERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 68:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, CONFISERIE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 69:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % DE CONFISERIE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 70:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 71:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 72:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % DE PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 73:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 74:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 75:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % VIANDE/Volaille/FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 76:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, PRODUITS ALIMENTAIRES PAM/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 77:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, PRODUITS ALIMENTAIRES RTE/RTC, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 78:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % PRODUITS ALIMENTAIRES RTE/RTC, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 79:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, SNACKS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 80:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, SNACKS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 81:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % SNACKS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 82:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 83:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 84:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 85:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, UTILISATEUR FINAL DES SUPPLÉMENTS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 86:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, SUPPLÉMENTS UTILISATEUR FINAL, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 87:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 88:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 89:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 90:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, ALIMENTS POUR BÉBÉS ET PRÉPARATIONS POUR NOURRISSONS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 91:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % ALIMENTATION POUR BÉBÉS ET PRÉPARATIONS POUR NOURRISSONS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 92:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 93:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 94:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % DE NUTRITION DES PERSONNES ÂGÉES ET DE NUTRITION MÉDICALE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 95:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 96:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, NUTRITION SPORT/PERFORMANCE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 97:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, % NUTRITION SPORT/PERFORMANCE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 98:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR PAYS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 99:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR PAYS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 100:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR PAYS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 101:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR PAYS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 102:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, ARGENTINE, 2017 - 2029

- Figure 103:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, USD, ARGENTINE, 2017-2029

- Figure 104:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, ARGENTINE, 2022 VS 2029

- Figure 105:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, BRÉSIL, 2017-2029

- Figure 106:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, USD, BRÉSIL, 2017-2029

- Figure 107:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, BRÉSIL, 2022 VS 2029

- Figure 108:

- VOLUME DU MARCHÉ DES PROTÉINES VÉGÉTALES, TONNES MÉTRIQUES, RESTE DE L'AMÉRIQUE DU SUD, 2017 - 2029

- Figure 109:

- VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES, USD, RESTE DE LAMÉRIQUE DU SUD, 2017-2029

- Figure 110:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES VÉGÉTALES PAR TYPE DE PROTÉINE, %, RESTE DE L'AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 111:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE DE MOUVEMENTS STRATÉGIQUES, NOMBRE, MARCHÉ DES INGRÉDIENTS DE PROTÉINES VÉGÉTALES D'AMÉRIQUE DU SUD, 2017 - 2022

- Figure 112:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, AMÉRIQUE DU SUD, 2017 - 2022

- Figure 113:

- PART DE VALEUR DES ACTEURS MAJEURS, %, MARCHÉ DES INGRÉDIENTS DE PROTÉINES VÉGÉTALES EN AMÉRIQUE DU SUD, 2021

Segmentation de lindustrie des ingrédients de protéines végétales en Amérique du Sud

Les protéines de chanvre, de pois, de pomme de terre, de riz, de soja et de blé sont couvertes en segments par type de protéine. Lalimentation animale, les aliments et boissons, les soins personnels et les cosmétiques, les suppléments sont couverts en tant que segments par lutilisateur final. L'Argentine et le Brésil sont couverts en tant que segments par pays.

- Le segment FB est dominé par le sous-segment des viandes et substituts de viande, qui devrait enregistrer un TCAC de 4,74 %, en volume, au cours de la période de prévision. Les ingrédients protéiques offrent des propriétés qui imitent la texture de la viande, ce qui les rend adaptés aux végétaliens. La connaissance croissante des habitudes alimentaires saines et les préoccupations environnementales stimulent la demande pour ces produits dans la région. Les protéines de pois et de blé sont les principaux ingrédients protéiques végétaux utilisés dans la fabrication des substituts de viande. La protéine de blé connaît la croissance la plus rapide et devrait enregistrer un TCAC de 3,15 % en volume au cours de lannée de prévision. Cette croissance est due aux caractéristiques délasticité et de flexibilité du gluten, présentes dans les protéines du blé, modifiant spécifiquement la structure des produits carnés. La présence dune composition dacides aminés de haute qualité, similaire aux protéines animales, est utilisée dans les produits structurés à base de protéines végétales.

- L'alimentation animale est restée le deuxième segment d'utilisateur final. L'Argentine a dominé le marché et devrait enregistrer un TCAC de 7,34% en valeur au cours de l'année de prévision. Le soja est une source nutritionnelle riche avec une composition chimique moins variable que les autres sources de protéines. Ainsi, le soja est largement utilisé dans lalimentation animale. Les concentrés de soja sont idéaux pour le repas préalable du poulet car ils contiennent des acides aminés facilement digestibles et aident à la rétention de lipides et d'eau. Les ventes élevées de protéines dans ce segment sont attribuées à la production massive de soja du pays. En 2022, la production de soja en Argentine était de 48,95 millions de tonnes. Elle devrait croître de 52,86 millions de tonnes en 2031. La production de soja étant élevée dans le pays, il y aura un volume d'offre élevé à des prix abordables. Laugmentation de loffre a conduit les industriels à incorporer des protéines de soja plutôt que dautres dans lalimentation animale.

| Type de protéine | |

| Protéine de chanvre | |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de Riz | |

| Je suis une protéine | |

| Protéine de blé | |

| Autres protéines végétales |

| Utilisateur final | |||||||||||||

| L'alimentation animale | |||||||||||||

| |||||||||||||

| Soins personnels et cosmétiques | |||||||||||||

|

| Pays | |

| Argentine | |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants daliments, de boissons, de suppléments, daliments pour animaux, ainsi que de soins personnels et de cosmétiques sont considérés comme des consommateurs finaux sur le marché étudié. Le champ d'application exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché de lutilisateur final enrichi en protéines dans le volume global du marché de lutilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présentes pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le cadre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1: Identifier les variables clés: Les variables clés quantifiables (industrie et extérieures) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base de la recherche documentaire et de l'examen de la littérature; ainsi que des entrées d'experts primaires. Ces variables sont ensuite confirmées par la modélisation de régression (si nécessaire).

- Étape 2: Construire un modèle de marché: Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3: Valider et finaliser: À cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4: Résultats de la recherche: Rapports syndiqués, missions de conseil personnalisées, bases de données et plates-formes d'abonnement.