Taille du marché des protéines animales en Amérique du Sud

|

|

Période d'étude | 2017 - 2029 |

|

|

Taille du Marché (2024) | USD 596 Million |

|

|

Taille du Marché (2029) | USD 734.6 Million |

|

|

Plus grande part par utilisateur final | Aliments et boissons |

|

|

CAGR (2024 - 2029) | 4.27 % |

|

|

Plus grande part par pays | Brésil |

|

|

Concentration du Marché | Faible |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des protéines animales en Amérique du Sud

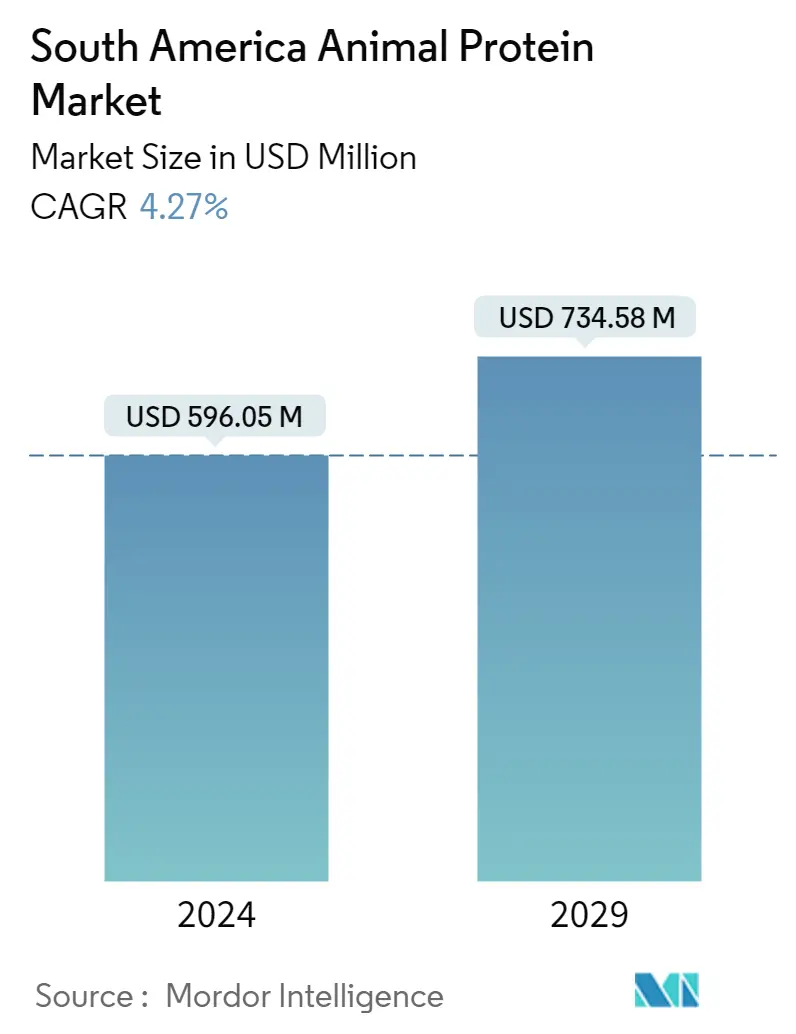

La taille du marché des protéines animales en Amérique du Sud est estimée à 596,05 millions de dollars en 2024 et devrait atteindre 734,58 millions de dollars dici 2029, avec un TCAC de 4,27 % au cours de la période de prévision (2024-2029).

Une application importante basée sur la fonctionnalité et l'adéquation avec une demande croissante de produits enrichis en protéines, moteur du secteur de l'alimentation et des boissons

- En termes d'utilisateur final, l'industrie agroalimentaire est le principal secteur d'application des protéines animales dans la région. Les sous-segments clés du segment FB sont la boulangerie et les produits laitiers/alternatifs laitiers, qui représentaient tous deux plus de 46 % du volume total en 2022. La gélatine reste la protéine la plus utilisée dans le secteur de la boulangerie, car elle ajoute des protéines et agit comme un agent gélifiant et épaississant transparent dans les produits de boulangerie.

- Outre le segment FB, le segment des suppléments avait la part de demandes la plus élevée, avec 78 % des demandes dominées par le sous-segment de la nutrition sportive en 2022, principalement en raison de l'augmentation de l'obésité dans la région. L'Argentine, dont 28,3 % de la population est en surpoids, était le pays le plus obèse d'Amérique du Sud en 2021. Avec 28 % de sa population obèse, le Chili arrive en deuxième position. Avec 27,9%, l'Uruguay arrive en troisième position. Cependant, le secteur des soins personnels enrichis en protéines de lactosérum devrait enregistrer la valeur TCAC la plus élevée de 4,43 % (2023-2029), en raison de ses fonctionnalités dagent de lissage de la peau et de conditionnement capillaire.

- Les produits laitiers et substituts laitiers constituent un autre segment important des protéines animales dans la région et ont enregistré un TCAC de 3,19 % au cours de la période détude. L'augmentation des ventes s'accompagne de l'utilisation de la caséine comme coagulant dans la fabrication du fromage, ainsi que de la tendance actuelle à l'enrichissement en protéines dans la catégorie des desserts laitiers. Les fabricants de produits comme les glaces et les yaourts ont lancé des versions enrichies en protéines de leurs produits existants pour faire valoir les allégations riche en protéines et protéines ajoutées. Ainsi, après la caséine et les caséinates (qui ont des applications dans l'industrie fromagère), les protéines de lactosérum et les protéines de lait étaient les protéines animales les plus utilisées dans le segment. Ces protéines sont également ajoutées pour améliorer la sensation en bouche, la viscosité et la structure.

Le Brésil, suivi du reste de l'Amérique du Sud, avec une implication croissante dans les activités de fitness et de sport, mène la croissance segmentaire.

- Par pays, le Brésil a remporté la plus grande part en 2022, la demande de protéines animales des secteurs de l'alimentation et des suppléments et des suppléments dominant les ventes. Cette forte demande peut être attribuée au vieillissement de la population du pays, qui devrait tripler d'ici 2050, couvrant environ 66 millions de Brésiliens. Conformément à des préoccupations croissantes, les consommateurs s'impliquent de plus en plus dans des activités de fitness et de sport, augmentant ainsi la proportion de la population non sportive parmi les consommateurs de suppléments. En conséquence, le Brésil devrait enregistrer le potentiel de croissance le plus rapide parmi tous les pays dAmérique du Sud, avec un TCAC de 6,72 % au cours de la période de prévision.

- L'industrie laitière de la région est très développée, la production laitière est donc très élevée dans les pays d'Amérique du Sud. Le Brésil et l'Argentine sont les principaux pays producteurs de lait du continent. Le Chili et lUruguay sont également en train de devenir dimportants pays producteurs de lait. La région dispose donc toujours dun approvisionnement constant en matières premières pour la production de protéines laitières. Les produits laitiers et substituts laitiers ainsi que la boulangerie étaient les plus grands segments d'utilisateurs finaux de protéines animales dans la région, représentant plus de 46 % du volume total en 2022.

- L'alimentation et les boissons constituaient le segment d'utilisateur final le plus important, avec plus de 73,5 % du volume total des ventes de protéines animales dans la région. La majorité des ventes du segment proviennent du sous-segment des produits laitiers et substituts laitiers, qui a enregistré un TCAC de 3,19 % au cours de la période d'étude. L'Amérique du Sud a produit 66,412 millions de tonnes de lait de veau en 2020, ce qui a fourni une quantité importante de matières premières utilisées pour fabriquer des protéines laitières. En raison de l'importante production laitière de la région, des acteurs clés comme Arla et Fonterra ont créé des usines de production d'ingrédients laitiers.

Tendances du marché des protéines animales en Amérique du Sud

- Les tendances en matière dalimentation biologique et dincorporation doméga-3 gagnent du terrain

- Des acteurs clés internationaux pour étendre leur empreinte

- Les alternatives à l'alcool dynamisent le marché

- Lévolution des consommateurs vers un régime pauvre en glucides constitue une menace pour la croissance du marché

- La demande croissante des consommateurs pour des sauces et des vinaigrettes naturellement saines profite aux entreprises multinationales.

- Le Brésil détient une part importante du marché du chocolat en Amérique du Sud

- Augmentation de l'intolérance au lactose pour soutenir les ventes d'alternatives laitières

- Laugmentation de la population âgée modifie la dynamique du marché

- Popularité croissante des produits alimentaires à base de plantes

- La demande de produits clean label augmente

- Lévolution des consommateurs vers des aliments diététiques a stimulé la croissance du marché

- Les tendances croissantes en matière de santé et de bien-être stimulent le marché

- Des aliments composés pour accompagner la croissance du marché

- LAmérique du Sud constitue un marché lucratif pour les cosmétiques

Aperçu du marché des protéines animales en Amérique du Sud

Le marché sud-américain des protéines animales est fragmenté, les cinq plus grandes entreprises occupant 14,13 %. Les principaux acteurs de ce marché sont Arla Foods amba, Darling Ingredients Inc., Kerry Group plc, Royal FrieslandCampina NV et Saputo Inc (triés par ordre alphabétique).

Leaders du marché des protéines animales en Amérique du Sud

Arla Foods amba

Darling Ingredients Inc.

Kerry Group plc

Royal FrieslandCampina N.V

Saputo Inc

Other important companies include GELITA AG, Gelnex, Hilmar Cheese Company, Inc., Lactoprot Deutschland GmbH, Sooro Renner Nutrição S.A., Tangara Foods S.A.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des protéines animales en Amérique du Sud

- Février 2021 Arla Foods AmbA a accepté d'acheter une participation de 50 % dans Arla Food Ingredients SA (AFISA), sa coentreprise en Amérique du Sud, auprès de son partenaire SanCor, une coopérative laitière argentine.

- Janvier 2021 Rousselot, une marque Darling Ingredients qui produit des solutions à base de collagène, a lancé un peptide de collagène marin certifié MSC, connu sous le nom de Peptan®, lors de la conférence virtuelle Beauty Skincare Formulation en 2021. Cet ingrédient provient à 100 % d'ingrédients sauvages. poisson blanc marin pêché, certifié par le Marine Stewardship Council (MSC), et il est principalement utilisé dans les nutricosmétiques et les compléments alimentaires haut de gamme. L'ingrédient est produit dans les installations de Rousselot en France, mais il est disponible dans le monde entier. Le principal facteur déterminant de ce lancement est le développement croissant de produits à base de collagène provenant de poissons de mer capturés dans la nature et la demande croissante de produits de beauté et de compléments alimentaires à base de collagène de poisson.

- Janvier 2021 Darling Ingredients acquiert les 50 % restants de la société de protéines d'insectes EnviroFlight.

Rapport sur le marché des protéines animales en Amérique du Sud – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Volume du marché des utilisateurs finaux

2.1.1. Aliments pour bébés et préparations pour nourrissons

2.1.2. Boulangerie

2.1.3. Breuvages

2.1.4. Céréales du petit-déjeuner

2.1.5. Condiments/Sauces

2.1.6. Confiserie

2.1.7. Produits laitiers et substituts laitiers

2.1.8. Nutrition des personnes âgées et nutrition médicale

2.1.9. Viande/volaille/fruits de mer et substituts de viande

2.1.10. Produits Alimentaires PAM/RTC

2.1.11. Collations

2.1.12. Nutrition sportive/de performance

2.1.13. L'alimentation animale

2.1.14. Soins personnels et cosmétiques

2.2. Tendances de consommation de protéines

2.2.1. Animal

2.3. Tendances de production

2.3.1. Animal

2.4. Cadre réglementaire

2.4.1. Brésil et Argentine

2.5. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

3.1. Type de protéine

3.1.1. Caséine et caséinates

3.1.2. Collagène

3.1.3. Protéine d'oeuf

3.1.4. Gélatine

3.1.5. Protéine d'insecte

3.1.6. Protéine de lait

3.1.7. Protéine de lactosérum

3.1.8. Autres protéines animales

3.2. Utilisateur final

3.2.1. L'alimentation animale

3.2.2. Aliments et boissons

3.2.2.1. Par sous-utilisateur final

3.2.2.1.1. Boulangerie

3.2.2.1.2. Breuvages

3.2.2.1.3. Céréales du petit-déjeuner

3.2.2.1.4. Condiments/Sauces

3.2.2.1.5. Confiserie

3.2.2.1.6. Produits laitiers et substituts laitiers

3.2.2.1.7. Produits Alimentaires PAM/RTC

3.2.2.1.8. Collations

3.2.3. Soins personnels et cosmétiques

3.2.4. Suppléments

3.2.4.1. Par sous-utilisateur final

3.2.4.1.1. Aliments pour bébés et préparations pour nourrissons

3.2.4.1.2. Nutrition des personnes âgées et nutrition médicale

3.2.4.1.3. Nutrition sportive/de performance

3.3. Pays

3.3.1. Argentine

3.3.2. Brésil

3.3.3. Reste de l'Amérique du Sud

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. Arla Foods amba

4.4.2. Darling Ingredients Inc.

4.4.3. GELITA AG

4.4.4. Gelnex

4.4.5. Hilmar Cheese Company, Inc.

4.4.6. Kerry Group plc

4.4.7. Lactoprot Deutschland GmbH

4.4.8. Royal FrieslandCampina N.V

4.4.9. Saputo Inc

4.4.10. Sooro Renner Nutrição S.A.

4.4.11. Tangara Foods S.A

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE L'INDUSTRIE DES INGRÉDIENTS PROTÉIQUES

6. ANNEXE

6.1. Aperçu global

6.1.1. Aperçu

6.1.2. Le cadre des cinq forces de Porter

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Dynamique du marché (DRO)

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

Liste des tableaux et figures

- Figure 1:

- VOLUME DU MARCHÉ DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017-2029

- Figure 2:

- VOLUME DU MARCHÉ DE LA BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 3:

- VOLUME DU MARCHÉ DES BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 4:

- VOLUME DU MARCHÉ DES CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 5:

- VOLUME DU MARCHÉ DES CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 6:

- VOLUME DU MARCHÉ DE LA CONFISERIE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 7:

- VOLUME DU MARCHÉ DES PRODUITS LAITIERS ET ALTERNATIFS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 8:

- VOLUME DU MARCHÉ DE LA NUTRITION DES PERSONNES ÂGÉES ET DE LA NUTRITION MÉDICALE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 9:

- VOLUME DU MARCHÉ DE LA VIANDE / VOLAILLE / FRUITS DE MER ET PRODUITS ALTERNATIFS À LA VIANDE, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 10:

- VOLUME DU MARCHÉ DES PRODUITS ALIMENTAIRES PRT/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 11:

- VOLUME DU MARCHÉ DES SNACKS, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 12:

- VOLUME DU MARCHÉ DE LA NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 13:

- VOLUME DU MARCHÉ DES ALIMENTS POUR ANIMAUX, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 14:

- VOLUME DU MARCHÉ DES SOINS PERSONNELS ET DES COSMÉTIQUES, TONNE MÉTRIQUE, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 15:

- CONSOMMATION PAR HABITANT DE PROTÉINES ANIMALES, EN GRAMMES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 16:

- PRODUCTION DE MATIÈRES PREMIÈRES DE PROTÉINES ANIMALES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2021

- Figure 17:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, TONNES, AMÉRIQUE DU SUD, 2017-2029

- Figure 18:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 19:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 20:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 21:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 22:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 23:

- VOLUME DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 24:

- VALEUR DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 25:

- PART EN VALEUR DU MARCHÉ DE LA CASÉINE ET DES CASÉINATES PAR UTILISATEUR FINAL, % CASÉINE ET CASÉINATES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 26:

- VOLUME DU MARCHÉ DU COLLAGÈNE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 27:

- VALEUR DU MARCHÉ DU COLLAGÈNE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 28:

- PART EN VALEUR DU MARCHÉ DU COLLAGÈNE PAR UTILISATEUR FINAL, % COLLAGÈNE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 29:

- VOLUME DU MARCHÉ DES PROTÉINES DŒUFS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 30:

- VALEUR DU MARCHÉ DES PROTÉINES DŒUF, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 31:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DŒUF PAR UTILISATEUR FINAL, % DE PROTÉINES DŒUF, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 32:

- VOLUME DU MARCHÉ DE LA GÉLATINE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 33:

- VALEUR DU MARCHÉ DE LA GÉLATINE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 34:

- PART EN VALEUR DU MARCHÉ DE LA GÉLATINE PAR UTILISATEUR FINAL, % DE LA GÉLATINE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 35:

- VOLUME DU MARCHÉ DES PROTÉINES DINSECTES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 36:

- VALEUR DU MARCHÉ DES PROTÉINES DINSECTES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 37:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES D'INSECTES PAR UTILISATEUR FINAL, % DES PROTÉINES D'INSECTES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 38:

- VOLUME DU MARCHÉ DES PROTÉINES DE LAIT, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 39:

- VALEUR DU MARCHÉ DES PROTÉINES DE LAIT, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 40:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE LAIT PAR UTILISATEUR FINAL, % DE PROTÉINES DE LAIT, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 41:

- VOLUME DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 42:

- VALEUR DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 43:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES DE LACTOSÉRUM PAR UTILISATEUR FINAL, % DES PROTÉINES DE LACTOSÉRUM, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 44:

- VOLUME DU MARCHÉ DES AUTRES PROTÉINES ANIMALES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 45:

- VALEUR DU MARCHÉ DES AUTRES PROTÉINES ANIMALES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 46:

- PART DE VALEUR DU MARCHÉ DES AUTRES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, % AUTRES PROTÉINES ANIMALES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 47:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 48:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 49:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 50:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 51:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2017-2029

- Figure 52:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2017-2029

- Figure 53:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % ALIMENTATION ANIMALE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 54:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 55:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, UTILISATEUR FINAL DES ALIMENTS ET DES BOISSONS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 56:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL DES ALIMENTS ET BOISSONS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 57:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL DES ALIMENTS ET DES BOISSONS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 58:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, BOULANGERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 59:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, BOULANGERIE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 60:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % BOULANGERIE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 61:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, BOISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 62:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, BOISSONS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 63:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE BOISSONS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 64:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, CÉRÉALES POUR PETIT DÉJEUNER, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 65:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, CÉRÉALES POUR PETIT DÉJEUNER, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 66:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE CÉRÉALES POUR PETIT DÉJEUNER, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 67:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, CONDIMENTS/SAUCES, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 68:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, CONDIMENTS/SAUCES, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 69:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % CONDIMENTS/SAUCES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 70:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, CONFISERIE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 71:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, CONFISERIE, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 72:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE CONFISERIE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 73:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 74:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 75:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE PRODUITS LAITIERS ET ALTERNATIFS LAITIERS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 76:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, PRODUITS ALIMENTAIRES PAM/RTC, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 77:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, PRODUITS ALIMENTAIRES RTE/RTC, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 78:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE PRODUITS ALIMENTAIRES RTE/RTC, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 79:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, SNACKS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 80:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, SNACKS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 81:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % SNACKS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 82:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, DES SOINS PERSONNELS ET DES COSMÉTIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 83:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, DES SOINS PERSONNELS ET DES COSMÉTIQUES, AMÉRIQUE DU SUD, 2017-2029

- Figure 84:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % SOINS PERSONNELS ET COSMÉTIQUES, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 85:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, UTILISATEUR FINAL DES SUPPLÉMENTS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 86:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, SUPPLÉMENTS UTILISATEUR FINAL, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 87:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 88:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR UTILISATEUR FINAL DES SUPPLÉMENTS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 89:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 90:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, DES ALIMENTS POUR BÉBÉS ET DES PRÉPARATIONS POUR NOURRISSONS, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 91:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DES ALIMENTS POUR BÉBÉS ET PRÉPARATIONS POUR NOURRISSONS, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 92:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, DE LA NUTRITION DES PERSONNES ÂGÉES ET DE LA NUTRITION MÉDICALE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 93:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, NUTRITION DES PERSONNES ÂGÉES ET NUTRITION MÉDICALE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 94:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % DE NUTRITION DES PERSONNES ÂGÉES ET DE NUTRITION MÉDICALE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 95:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, NUTRITION SPORT/PERFORMANCE, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 96:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, NUTRITION SPORT/PERFORMANCE, USD, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 97:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, % NUTRITION SPORT/PERFORMANCE, AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 98:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR PAYS, TONNES MÉTRIQUES, AMÉRIQUE DU SUD, 2017 - 2029

- Figure 99:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR PAYS, USD, AMÉRIQUE DU SUD, 2017-2029

- Figure 100:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR PAYS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 101:

- PART EN VOLUME DU MARCHÉ DES PROTÉINES ANIMALES PAR PAYS, %, AMÉRIQUE DU SUD, 2017 VS 2023 VS 2029

- Figure 102:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, TONNES MÉTRIQUES, ARGENTINE, 2017 - 2029

- Figure 103:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, USD, ARGENTINE, 2017-2029

- Figure 104:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, ARGENTINE, 2022 VS 2029

- Figure 105:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, TONNES MÉTRIQUES, BRÉSIL, 2017 - 2029

- Figure 106:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, USD, BRÉSIL, 2017-2029

- Figure 107:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, BRÉSIL, 2022 VS 2029

- Figure 108:

- VOLUME DU MARCHÉ DES PROTÉINES ANIMALES, TONNES MÉTRIQUES, RESTE DE L'AMÉRIQUE DU SUD, 2017 - 2029

- Figure 109:

- VALEUR DU MARCHÉ DES PROTÉINES ANIMALES, USD, RESTE DE LAMÉRIQUE DU SUD, 2017-2029

- Figure 110:

- PART EN VALEUR DU MARCHÉ DES PROTÉINES ANIMALES PAR TYPE DE PROTÉINE, %, RESTE DE L'AMÉRIQUE DU SUD, 2022 VS 2029

- Figure 111:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE DE MOUVEMENTS STRATÉGIQUES, NOMBRE, MARCHÉ DES PROTÉINES ANIMALES D'AMÉRIQUE DU SUD, 2017 - 2022

- Figure 112:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, AMÉRIQUE DU SUD, 2017 - 2022

- Figure 113:

- PART DE VALEUR DES ACTEURS MAJEURS, %, MARCHÉ DES PROTÉINES ANIMALES EN AMÉRIQUE DU SUD, 2021

Segmentation de lindustrie des protéines animales en Amérique du Sud

La caséine et les caséinates, le collagène, les protéines d'œuf, la gélatine, les protéines d'insectes, les protéines de lait et les protéines de lactosérum sont couverts en segments par type de protéine. Lalimentation animale, les aliments et boissons, les soins personnels et les cosmétiques, les suppléments sont couverts en tant que segments par lutilisateur final. L'Argentine et le Brésil sont couverts en tant que segments par pays.

- En termes d'utilisateur final, l'industrie agroalimentaire est le principal secteur d'application des protéines animales dans la région. Les sous-segments clés du segment FB sont la boulangerie et les produits laitiers/alternatifs laitiers, qui représentaient tous deux plus de 46 % du volume total en 2022. La gélatine reste la protéine la plus utilisée dans le secteur de la boulangerie, car elle ajoute des protéines et agit comme un agent gélifiant et épaississant transparent dans les produits de boulangerie.

- Outre le segment FB, le segment des suppléments avait la part de demandes la plus élevée, avec 78 % des demandes dominées par le sous-segment de la nutrition sportive en 2022, principalement en raison de l'augmentation de l'obésité dans la région. L'Argentine, dont 28,3 % de la population est en surpoids, était le pays le plus obèse d'Amérique du Sud en 2021. Avec 28 % de sa population obèse, le Chili arrive en deuxième position. Avec 27,9%, l'Uruguay arrive en troisième position. Cependant, le secteur des soins personnels enrichis en protéines de lactosérum devrait enregistrer la valeur TCAC la plus élevée de 4,43 % (2023-2029), en raison de ses fonctionnalités dagent de lissage de la peau et de conditionnement capillaire.

- Les produits laitiers et substituts laitiers constituent un autre segment important des protéines animales dans la région et ont enregistré un TCAC de 3,19 % au cours de la période détude. L'augmentation des ventes s'accompagne de l'utilisation de la caséine comme coagulant dans la fabrication du fromage, ainsi que de la tendance actuelle à l'enrichissement en protéines dans la catégorie des desserts laitiers. Les fabricants de produits comme les glaces et les yaourts ont lancé des versions enrichies en protéines de leurs produits existants pour faire valoir les allégations riche en protéines et protéines ajoutées. Ainsi, après la caséine et les caséinates (qui ont des applications dans l'industrie fromagère), les protéines de lactosérum et les protéines de lait étaient les protéines animales les plus utilisées dans le segment. Ces protéines sont également ajoutées pour améliorer la sensation en bouche, la viscosité et la structure.

| Type de protéine | |

| Caséine et caséinates | |

| Collagène | |

| Protéine d'oeuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales |

| Utilisateur final | ||||||||||||

| L'alimentation animale | ||||||||||||

| ||||||||||||

| Soins personnels et cosmétiques | ||||||||||||

|

| Pays | |

| Argentine | |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants daliments, de boissons, de suppléments, daliments pour animaux, ainsi que de soins personnels et de cosmétiques sont considérés comme des consommateurs finaux sur le marché étudié. Le champ d'application exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché de lutilisateur final enrichi en protéines dans le volume global du marché de lutilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présentes pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le cadre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1: Identifier les variables clés: Les variables clés quantifiables (industrie et extérieures) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base de la recherche documentaire et de l'examen de la littérature; ainsi que des entrées d'experts primaires. Ces variables sont ensuite confirmées par la modélisation de régression (si nécessaire).

- Étape 2: Construire un modèle de marché: Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3: Valider et finaliser: À cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4: Résultats de la recherche: Rapports syndiqués, missions de conseil personnalisées, bases de données et plates-formes d'abonnement.