Taille et part du marché des diagnostics in vitro en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

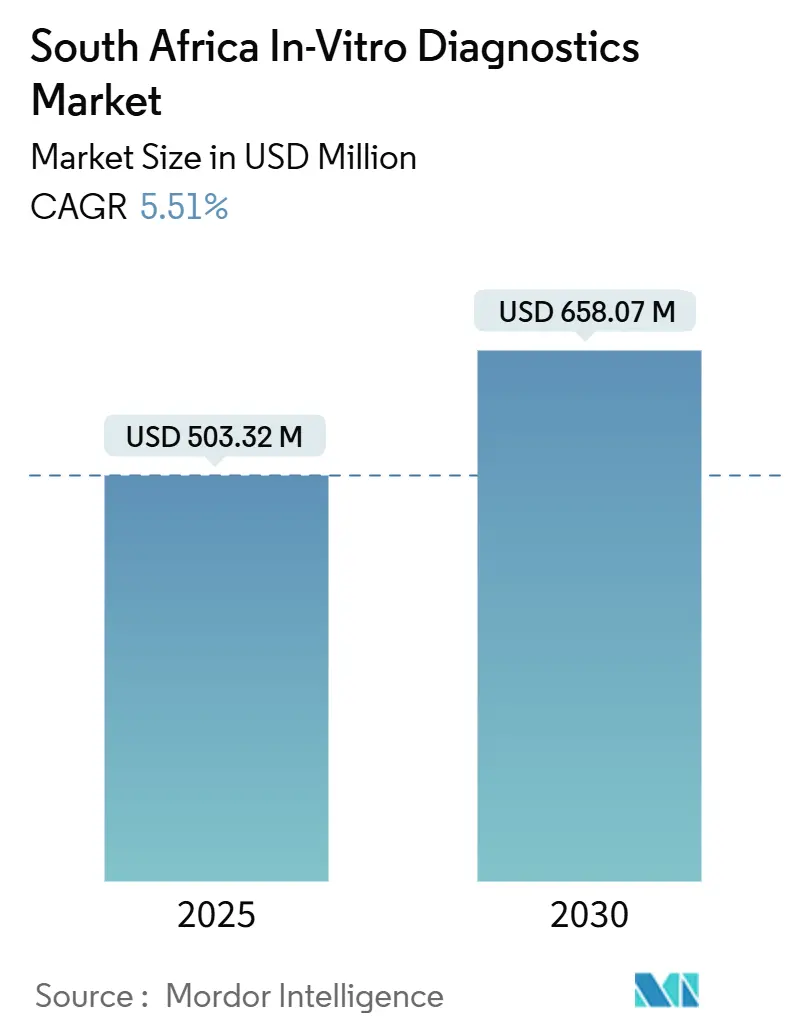

| Taille du Marché (2025) | 530.7 Millions de dollars américains |

| Taille du Marché (2030) | 691.63 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des diagnostics in vitro en Afrique du Sud par Mordor Intelligence

Le marché des diagnostics in vitro en Afrique du Sud est actuellement évalué à 503,32 millions USD et devrait atteindre 658,07 millions USD d'ici 2030, progressant à un TCAC de 5,51 %. La demande continue pour le suivi de la charge virale du VIH, l'adoption plus large des tests au point de soins, et les nouvelles voies d'approvisionnement créées par le déploiement de l'assurance maladie nationale (NHI) compensent la volatilité du financement liée à la suspension de certaines parties du programme PEPFAR. L'investissement du secteur privé dans la pathologie numérique et l'imagerie moléculaire, conjointement avec l'adoption record par les patients des tests CD4 et HbA1c le jour même, renforce un cycle de mise à niveau technologique qui soutient la croissance des ventes unitaires de réactifs, consommables et plateformes logicielles interopérables. Cependant, les fluctuations monétaires qui gonflent les coûts d'importation des réactifs et instruments continuent de peser sur les budgets de fonctionnement des laboratoires, tandis que le retard dans le codage de remboursement des nouveaux tests moléculaires ralentit la diffusion de l'innovation. Sur l'horizon de prévision, le marché des diagnostics in vitro en Afrique du Sud s'orientera probablement vers des voies de test intégrées à domicile, catalysées par la plateforme Personal Health Pathways de Discovery Health pilotée par l'IA, qui couvre déjà 2,1 millions de membres de régimes médicaux.

Points clés du rapport

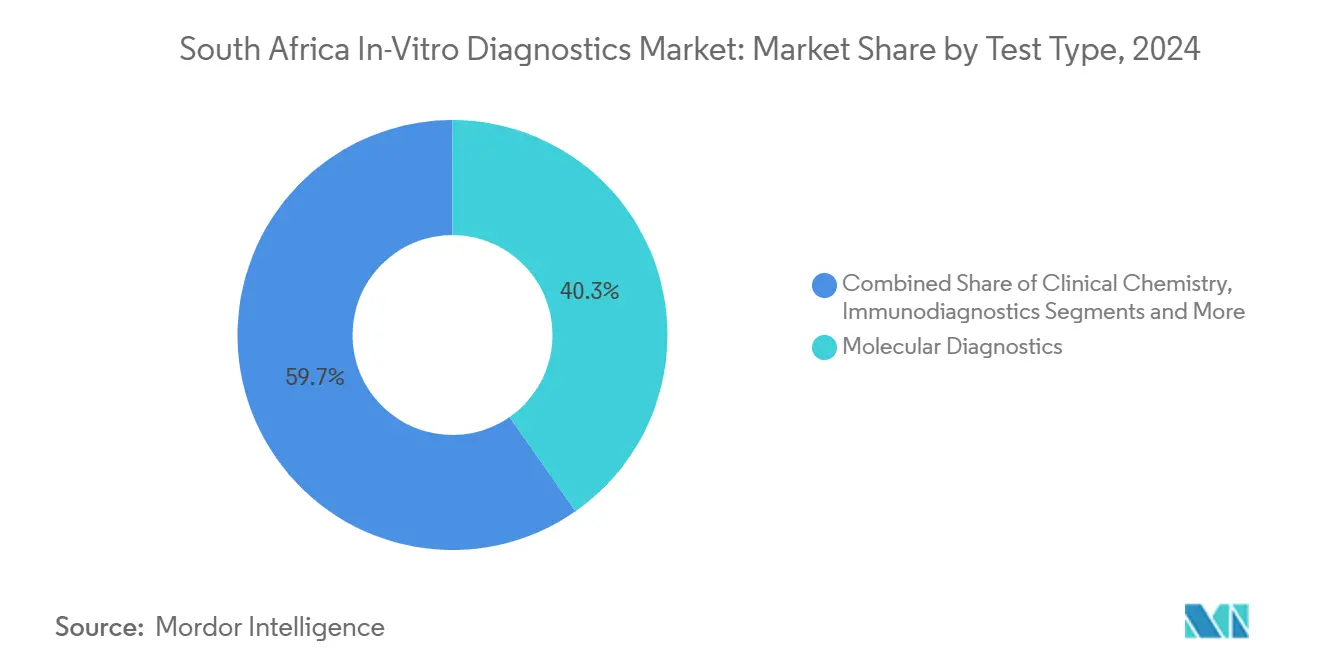

- Par type de test, les diagnostics moléculaires ont dominé avec 40,37 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2024, tandis que l'immunodiagnostic devrait croître le plus rapidement à un TCAC de 5,94 % jusqu'en 2030.

- Par produit, les réactifs et consommables ont contribué à 66,29 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2024 ; les logiciels et services devraient s'étendre à un TCAC de 6,85 % jusqu'en 2030.

- Par facilité d'utilisation, les dispositifs réutilisables détenaient 75,41 % de part de la taille du marché des diagnostics in vitro en Afrique du Sud en 2024, mais les dispositifs jetables sont destinés à croître à un TCAC de 6,06 %.

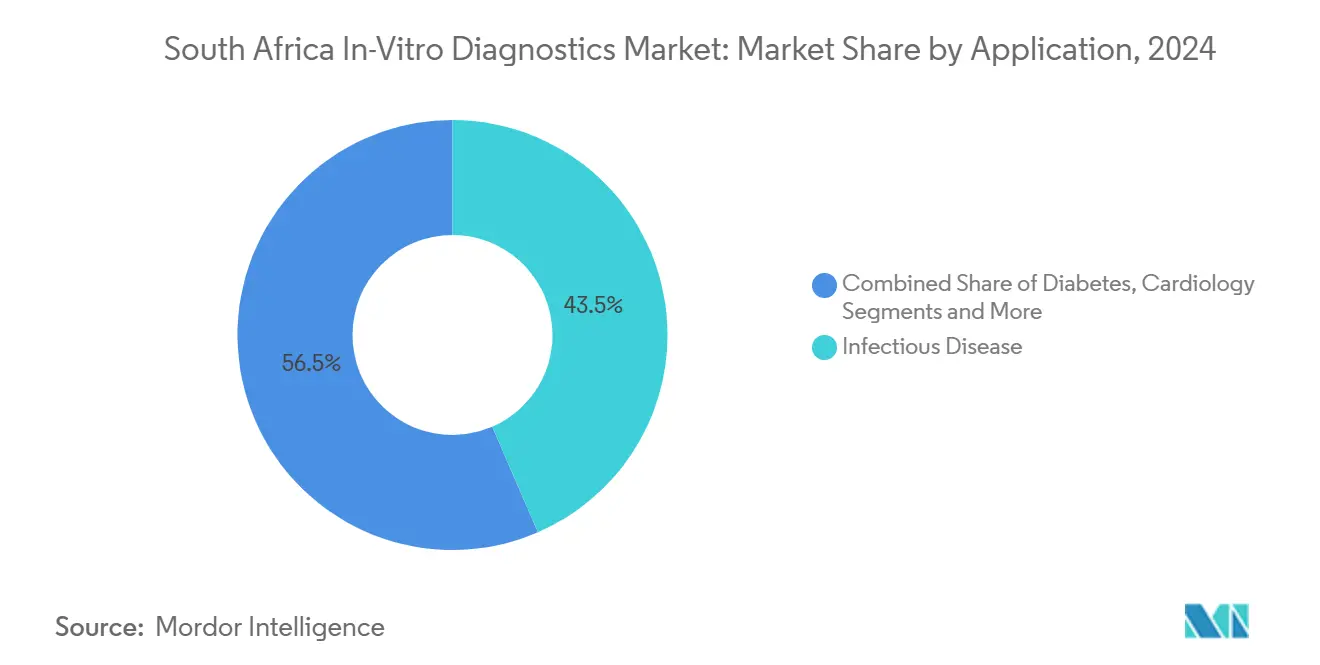

- Par application, les tests de maladies infectieuses représentaient 43,5 % de part de revenus en 2024, tandis que les diagnostics du cancer et d'oncologie afficheront le TCAC le plus élevé à 6,22 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques représentaient 55,6 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2024 ; les environnements de soins à domicile progressent à un TCAC de 6,07 %.

Tendances et perspectives du marché des diagnostics in vitro en Afrique du Sud

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des initiatives de suivi de la charge virale du VIH | +1.2% | KwaZulu-Natal, Gauteng, Cap-Oriental | Moyen terme (2-4 ans) |

| Adoption croissante des diagnostics au point de soins | +0.9% | National avec la plus forte adoption dans les districts ruraux | Court terme (≤ 2 ans) |

| Expansion du pipeline de financement de l'assurance maladie nationale | +0.8% | National, échelonné sur les provinces | Long terme (≥ 4 ans) |

| Déploiements de pathologie numérique dans les réseaux privés | +0.5% | Centres urbains du Gauteng et du Cap-Occidental | Moyen terme (2-4 ans) |

| Automatisation des laboratoires pour pallier les pénuries de personnel qualifié | +0.4% | National dans les laboratoires NHLS et privés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des initiatives de suivi de la charge virale du VIH

L'engagement du gouvernement en février 2025 de commencer un traitement antirétroviral supplémentaire pour 1,1 million de personnes d'ici fin 2025 un déclenché une demande sans précédent de capacité de test de charge virale[1]ONUSIDA, "Impact du gel du financement américain sur la réponse au VIH en Afrique du Sud," unaids.org. Le service national de laboratoire de santé (NHLS) un déjà étendu ses plateformes moléculaires, équilibrant le soutien PEPFAR perdu en négociant des flux de financement domestiques. Les programmes communautaires comme Coach Mpilo obtiennent 96 % de rétention chez les patients masculins et stimulent les demandes de tests continues en démontrant de solides résultats de lien aux soins. Les fournisseurs d'analyseurs PCR à haut débit et de cartouches de réactifs font donc face à des pipelines de commandes robustes malgré les vents contraires de financement macro. Les utilisateurs finaux rapportent que l'expansion des menus de tests sur les postes de travail moléculaires existants maintient les dépenses en capital supplémentaires faibles et accélère les délais d'installation. Combinés, ces facteurs ancrent la position de leadership des diagnostics moléculaires au sein du marché des diagnostics in vitro en Afrique du Sud.

Adoption croissante des diagnostics au point de soins (POC)

Les cliniques de soins primaires rurales d'Afrique du Sud affichent maintenant en moyenne 6,3 tests POC distincts d'une liste potentielle de 51, atteignant une couverture complète pour le dépistage du VIH, du glucose et de la grossesse. Les preuves de terrain montrent que les tests POC HbA1c ont augmenté la part des patients en contrôle glycémique optimal de 125 % tout en divisant par deux les cas de très mauvais contrôle. La forte acceptation des patients, 99 % pour l'énumération CD4 le jour même, confirme que les résultats rapides améliorent les décisions cliniques et la préparation au traitement. Respectant le cadre ASSURED de l'OMS, les nouvelles plateformes portables réduisent la dépendance à la chaîne du froid, proposent des flux de travail simplifiés, et se lancent à des prix accessibles, ouvrant la voie à une expansion de menu plus large. En conséquence, le marché des diagnostics in vitro en Afrique du Sud connaît une croissance unitaire à deux chiffres des analyseurs portables et cartouches jetables destinés aux installations de niveau district.

Expansion du pipeline de financement de l'assurance maladie nationale (NHI)

La loi NHI de mai 2024 introduit un modèle d'acheteur public unique qui financera la plupart des diagnostics effectués dans les installations accréditées. L'achat décentralisé permet aux gestionnaires de district de regrouper les contrats de service, stimulant les appels d'offres compétitifs parmi les laboratoires privés et les distributeurs spécialisés IVD. Les premiers pilotes montrent que les médecins généralistes privés sous contrats NHI réduisent les temps d'attente et améliorent la gouvernance clinique, indiquant des gains d'efficacité latents en diagnostics une fois le déploiement à grande échelle effectué. Les équipes d'agents de santé communautaires (CHW) sont formées comme collecteurs d'échantillons et opérateurs POC, élargissant la portée des tests au-delà des installations formelles. À long terme, le cadre NHI devrait soutenir une hausse constante des volumes de tests, particulièrement dans les provinces mal desservies.

Déploiements de pathologie numérique dans les réseaux hospitaliers privés

Les groupes privés tels que Life Healthcare ont investi 2,1 milliards ZAR (113 millions USD) pour les mises à niveau 2024, allouant 200 millions ZAR (11 millions USD) à sa division Life Molecular Imaging, qui un affiché une croissance de revenus de 18,2 % grâce aux ventes du traceur NeuraCeq. Les scanners de lames numérisés liés aux logiciels d'aide à la décision IA raccourcissent les délais de pathologie, améliorent l'archivage d'images, et ouvrent des flux de revenus de téléconsultation. Les Personal Health Pathways de Discovery Health appliquent l'analytique prédictive aux données de laboratoire en temps réel et incitent les membres vers des actions de dépistage, dirigeant des commandes de tests supplémentaires vers les laboratoires partenaires. Ces mouvements numériques déplacent collectivement la demande diagnostique vers des plateformes interconnectées et riches en données qui se trouvent au cœur du marché des diagnostics in vitro en Afrique du Sud.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retard du codage de remboursement pour les nouveaux tests moléculaires | -0.7% | National dans les systèmes payeurs publics et privés | Moyen terme (2-4 ans) |

| Volatilité monétaire gonflant les prix des réactifs importés | -0.9% | National avec effets aigus dans les installations rurales | Court terme (≤ 2 ans) |

| Kits de test du marché gris impactant la conformité qualité | -0.3% | Points de vente de santé informels à travers le pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retard du codage de remboursement pour les nouveaux tests moléculaires

Le barème tarifaire d'Afrique du Sud pour les nouveaux diagnostics moléculaires accuse souvent un retard par rapport aux lancements de produits, ralentissant l'adoption dans les appels d'offres publics et les formulaires de régimes privés. Les amendements réglementaires de février 2024 ont simplifié l'autorisation pour les dispositifs de classe un mais n'ont pas raccourci l'attribution du code de remboursement, laissant les fournisseurs absorber les coûts ou reporter la commande de tests avancés[2]Government Printing Works, "Regulation Gazette No. 10177," gazettes.africa. Les exigences de génération de preuves défient également les innovateurs locaux poursuivant le séquençage de la tuberculose ou les Panneaux de gènes d'oncologie, résultant en des délais de commercialisation prolongés. Jusqu'à ce que l'alignement s'améliore entre les régulateurs, le Conseil des régimes médicaux, et les comités tarifaires NHLS, le marché des diagnostics in vitro en Afrique du Sud connaîtra une adoption échelonnée des produits moléculaires à forte marge.

Volatilité monétaire gonflant les prix des réactifs importés

L'Afrique du Sud un importé pour 44 milliards ZAR (2,45 milliards USD) de produits pharmaceutiques en 2023 contre 8 milliards ZAR (0,45 milliard USD) d'exportations, soulignant une profonde dépendance aux chaînes d'approvisionnement externes. Les réactifs représentant 66,29 % de la taille du marché des diagnostics in vitro en Afrique du Sud, même une dépréciation du rand à un chiffre augmente les coûts par test et comprime les marges de laboratoire. Les matériaux de collecte représentent déjà 21,4 % des dépenses totales de laboratoire tandis que les coûts de personnel consomment 59,9 %, laissant peu de marge pour les chocs de prix[3]African Journal of Laboratory Medicine, "Cost of running un full-service receiving office at un centralised testing laboratory," ajlmonline.org. Les installations de district plus petites manquent souvent de capacité de couverture et font face à des ruptures de stock de réactifs qui interrompent la continuité du service. Par conséquent, les agences d'approvisionnement explorent des contrats-cadres pluriannuels et des partenariats de formulation de réactifs locaux pour atténuer le risque de change.

Analyse de segment

Par type de test : la dominance des diagnostics moléculaires face au défi de l'immunodiagnostic

Les diagnostics moléculaires ont capturé 40,37 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2024 grâce à la force du réseau de tests de charge virale VIH de la nation et aux pilotes émergents de séquençage de tuberculose. La maturité du segment est visible dans les flux de travail PCR automatisés fonctionnant 24h/24 et 7j/7 dans les méga-laboratoires NHLS, pourtant le potentiel d'innovation reste élevé alors que les fournisseurs regroupent des Panneaux multi-pathogènes respiratoires, IST, et de résistance antimicrobienne sur les analyseurs existants. L'immunodiagnostic, cependant, devrait croître à un TCAC de 5,94 % jusqu'en 2030, soutenu par les tests HPV à bas coût tels que ScreenFire au prix de 5,95 USD par test, qui élargissent l'accès au dépistage du cancer du col de l'utérus.

La demande de chimie clinique reste solide car la prévalence du diabète dépasse 11 % des adultes, et l'expansion POC HbA1c stimule les commandes de réactifs. Les volumes d'hématologie augmentent alors que les tests CD4 le jour même migrent des laboratoires centraux vers les cliniques primaires. La croissance microbiologique est entravée par les fermetures de cliniques PEPFAR ; néanmoins, les protocoles diagnostiques intégrés mycobactériologie-plus-COVID maintiennent le débit de base stable. La taille du marché des diagnostics in vitro en Afrique du Sud liée aux tests de coagulation est modeste mais stable, alors que le suivi de la warfarine persiste dans les installations publiques. Globalement, les plateformes moléculaires dominent toujours les budgets d'équipement, pourtant l'expansion des menus immunologiques concurrence maintenant agressivement pour les créneaux de tests supplémentaires.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par produit : l'accélération de la disruption logiciels services

Les réactifs et consommables ont formé 66,29 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2024, soulignant la dépendance continue aux importations. Malgré cette dominance, les logiciels et services représentent le groupe de produits à croissance la plus rapide, projeté à un TCAC de 6,85 % jusqu'en 2030. La connectivité d'imprimante SMS qui fournit plus de 4,4 millions de résultats à 0,16 USD par message témoigne de la façon dont les middleware débloquent les efficacités d'échelle dans des contextes à ressources limitées. Les offres centrées sur l'IA telles que les Personal Health Pathways de Discovery Health élèvent les logiciels de fonction de support à moteur de revenus, incitant les laboratoires à monétiser l'analytique de données et les services de commande de tests à distance.

Les décisions d'achat d'instruments sont de plus en plus liées à la capacité d'intégration avec les systèmes d'information de laboratoire et les plateformes de télésanté externes. Pourtant, la volatilité monétaire gonfle les prix des équipements d'investissement, retardant les projets d'automatisation malgré des preuves claires d'économies de main-d'œuvre des déploiements de saisie de commande dans les hôpitaux centraux. Globalement, les revenus supplémentaires se déplacent des biens physiques vers les facilitateurs numériques alors que les parties prenantes exigent une livraison de résultats plus rapide et des conseils cliniques à valeur ajoutée.

Par facilité d'utilisation : les dispositifs jetables gagnent du terrain

Les analyseurs réutilisables ont traité la masse des tests VIH et SARS-CoV-2 centralisés et ont ainsi détenu 75,41 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2024. Ces plateformes prospèrent sur l'économie à haut débit et les flux de travail validés mais nécessitent du personnel qualifié et une maintenance préventive. Les dispositifs jetables, pendant ce temps, devraient croître à un TCAC de 6,06 % alors que les cliniques de soins primaires étendent les menus POC et les politiques NHI favorisent les formats conviviaux et à faible maintenance. Les enquêtes auprès des patients montrent 99 % d'acceptation des tests CD4 sur site utilisant des cartouches à usage unique, citant des temps d'attente plus courts et des visites de suivi réduites.

Les tests de bandes qPCR HPV abordables au prix inférieur à 6 USD démontrent que les jetables rentables peuvent répondre aux normes de performance de test mondiales. De plus, la plateforme numérique de Discovery Health encourage les utilisateurs à domicile à compléter des dépistages auto-administrés, stimulant la demande de kits jetables de retour par courrier liés aux téléconsultations. Alors que les prix de emballage et les protocoles de gestion des déchets mûrissent, les jetables débloqueront l'accès au marché dans les districts éloignés et renforceront les taux de pénétration des tests globaux.

Par application : l'élan des diagnostics du cancer se construit

Les tests de maladies infectieuses sont restés l'ancre, générant 43,5 % des revenus 2024, mais l'incertitude de financement assombrit la croissance compte tenu des fermetures de cliniques PEPFAR affectant 8 493 travailleurs. Les garanties gouvernementales d'inscrire 1,1 million de nouveaux patients VIH, cependant, devraient maintenir ferme la demande de charge virale de base. Les diagnostics du cancer sont destinés à croître le plus rapidement à un TCAC de 6,22 % jusqu'en 2030, propulsés par les campagnes de sensibilisation Your Cancer Counts dans les centres commerciaux et les déploiements de dépistage HPV à bas coût.

Les programmes POC HbA1c alimentent la croissance des tests de diabète, tandis que les applications cardiologiques bénéficient des dépistages de tension artérielle et de lipides intégrés dans les cliniques VIH. Les tests auto-immuns voient une adoption stable mais limitée, et les tests de néphrologie font face à des pressions de coûts de réactifs sur les marchés ruraux. Les Panneaux sanguins de détection précoce multi-cancer restent expérimentaux mais génèrent de l'intérêt comme solutions futures aux écarts de soins d'oncologie urbain-rural. Collectivement, les moteurs de demande diversifiés positionnent le marché des diagnostics in vitro en Afrique du Sud pour une expansion équilibrée au niveau des applications.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : transformation des environnements de soins à domicile

Les hôpitaux et cliniques ont sécurisé 55,6 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2024 grâce au réseau de 268 laboratoires NHLS et aux grands acteurs privés comme Life Healthcare investissant 2,1 milliards ZAR (0,12 milliard USD) dans les mises à niveau d'installations. Les réformes NHI encouragent les gestionnaires de district à standardiser les contrats de laboratoire, rationalisant potentiellement l'approvisionnement dans les hôpitaux publics. Les laboratoires de diagnostic confrontent des marges minces quand le rand s'affaiblit ; le bureau de réception de Charlotte Maxeke seul un dépensé 1,66 million USD annuellement pour traiter 4,8 millions d'échantillons.

Les soins à domicile constituent le canal d'utilisateur final à croissance la plus rapide à un TCAC de 6,07 %, stimulé par les voies de soins pilotées par l'IA qui notifient les membres de Discovery Health de compléter des dépistages à domicile et de télécharger des résultats via des applications connectées. Les institutions académiques et de recherche ajoutent également aux volumes de tests alors que les directives d'éthique mises à jour de 2024 renforcent les normes de révision de protocole, nécessitant des diagnostics certifiés pour les points finaux de recherche clinique. Globalement, l'engagement numérique et la logistique d'échantillons à distance redéfinissent comment, quand, et où les diagnostics sont effectués.

Analyse géographique

La province du Gauteng ancre le marché des diagnostics in vitro en Afrique du Sud à travers les laboratoires centraux de Johannesburg qui traitent collectivement 4,8 millions de tests annuellement, bénéficiant d'une infrastructure ample et d'investissements du secteur privé. Le Cap-Occidental suit avec une coordination de soins de style occidental, mise en évidence par les déploiements POC HbA1c dans les cliniques publiques qui ont nettement amélioré les résultats de contrôle du diabète. Au KwaZulu-Natal, les sites pilotes NHI rapportent une satisfaction mitigée sur la disponibilité des ressources, pourtant les cliniques rurales démontrent une utilisation supérieure à la moyenne des dispositifs au point de soins, soulignant l'appétit populaire pour les diagnostics rapides.

Le Cap-Oriental lutte avec les fermetures de cliniques post-PEPFAR affectant le personnel et la capacité de test, bien que l'inclusion dans l'initiative de traitement VIH de 1,1 million de patients offre un potentiel de récupération. Les centres urbains tels que Le Cap et Johannesburg mènent l'adoption numérique : la plateforme IA de Discovery Health sert principalement les membres métropolitains, créant des disparités géographiques dans l'accès aux soins personnalisés. L'inflation des réactifs induite par la devise frappe le plus durement les districts ruraux, restreignant l'étendue du menu et causant des ruptures de stock intermittentes.

La stratégie gouvernementale envisage l'approvisionnement au niveau du district sous NHI pour niveler l'allocation des ressources, pourtant les provinces pilotes citent des lacunes de personnel continues et des contraintes d'infrastructure qui compliquent le déploiement équitable. Néanmoins, les unités de collecte d'échantillons mobiles et les liens de télépathologie commencent à réduire les délais ruraux. La croissance agrégée des tests dépend donc de la rapidité avec laquelle les départements de santé provinciaux s'alignent sur les achats stratégiques du NHI et de l'efficacité avec laquelle ils atténuent l'exposition monétaire pour les réactifs importés.

Paysage concurrentiel

Le marché des diagnostics in vitro en Afrique du Sud présente une fragmentation modérée avec un acheteur du secteur public dominant. Les 268 laboratoires du NHLS et les contrats de réactifs consolidés créent des barrières d'entrée élevées, mais créent des opportunités de partenariat pour les fournisseurs mondiaux capables de répondre aux références de prix en gros et de qualité. Pendant ce temps, la rationalisation réglementaire-telle que l'exemption SAHPRA pour les IVD de classe un-ouvre les portes aux fabricants plus petits et de niche pourvu qu'ils puissent maintenir les obligations de surveillance post-marché.

La concurrence d'espace blanc s'intensifie autour des solutions POC rurales : les installations n'utilisent que 6,3 des 51 tests potentiels, laissant une élasticité de demande vers le haut pour les fournisseurs qui répondent aux critères ASSURED. La voie numérique de 2,1 millions de membres de Discovery Health crée également un champ de bataille direct-consommateur où les marques de tests à domicile rivalisent pour les créneaux de partenariat. Enfin, les applications IA médicales gagnent du terrain alors que les laboratoires explorent l'analyse d'images algorithmiques, pourtant la capacité de gouvernance des données sépare toujours les leaders des adoptants tardifs.

Leaders de l'industrie des diagnostics in vitro en Afrique du Sud

-

Siemens Healthineers

-

Abbott Laboratories

-

F. Hoffmann-La Roche Ltd

-

Danaher Corp.

-

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Le gouvernement sud-africain un lancé une initiative pour ajouter 1,1 million de personnes vivant avec le VIH au traitement d'ici fin 2025, étendant la demande de surveillance de charge virale.

- Février 2024 : SAHPRA un exempté les dispositifs médicaux et in vitro de classe un des exigences de la section 22c, réduisant les délais d'entrée sur le marché.

Portée du rapport du marché des diagnostics in vitro en Afrique du Sud

Selon la portée de ce rapport, les diagnostics in vitro impliquent des dispositifs médicaux et consommables utilisés pour effectuer des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses conditions médicales, telles que le diabète et le cancer. Le marché des diagnostics in vitro en Afrique du Sud est segmenté par type de test (chimie clinique,

| Chimie clinique |

| Diagnostics moléculaires |

| Immunodiagnostics |

| Hématologie |

| Microbiologie et maladie infectieuse |

| Coagulation |

| Tests au point de soins |

| Auto-tests |

| Instruments |

| Réactifs et consommables |

| Logiciels et services |

| Dispositifs IVD jetables |

| Dispositifs IVD réutilisables |

| Maladie infectieuse |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Troubles auto-immuns |

| Néphrologie |

| Suivi de la charge virale du VIH |

| Autres applications |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Instituts académiques et de recherche |

| Par type de test | Chimie clinique |

| Diagnostics moléculaires | |

| Immunodiagnostics | |

| Hématologie | |

| Microbiologie et maladie infectieuse | |

| Coagulation | |

| Tests au point de soins | |

| Auto-tests | |

| Par produit | Instruments |

| Réactifs et consommables | |

| Logiciels et services | |

| Par facilité d'utilisation | Dispositifs IVD jetables |

| Dispositifs IVD réutilisables | |

| Par application | Maladie infectieuse |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Troubles auto-immuns | |

| Néphrologie | |

| Suivi de la charge virale du VIH | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic |

| Hôpitaux et cliniques | |

| Environnements de soins à domicile | |

| Instituts académiques et de recherche |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des diagnostics in vitro en Afrique du Sud ?

Le marché est évalué à 503,32 millions USD en 2025 et devrait atteindre 658,07 millions USD d'ici 2030.

Quel type de test détient la plus grande part du marché des diagnostics in vitro en Afrique du Sud ?

Les diagnostics moléculaires dominent avec 40,37 % de part grâce au programme étendu de charge virale VIH.

À quelle vitesse croît le segment des diagnostics du cancer ?

Les diagnostics du cancer et d'oncologie devraient afficher un TCAC de 6,22 % jusqu'en 2030.

Pourquoi les dispositifs jetables gagnent-ils en popularité ?

Les dispositifs jetables correspondent au besoin des cliniques rurales de tests à usage unique et à faible maintenance et s'alignent sur les objectifs NHI d'améliorer les délais de traitement.

Quel rôle joue la volatilité monétaire dans la dynamique du marché ?

La dépréciation du rand augmente les coûts d'importation des réactifs et instrumentations, affectant directement les marges de laboratoire et les stratégies de prix.

Dernière mise à jour de la page le: