Tendances du marché de Plaquette épitaxiale de silicium Industrie

Lélectronique de puissance devrait détenir une part importante

- Le besoin croissant de produits économes en énergie est lun des principaux facteurs à lorigine de la demande de plaquettes épitaxiales pour les produits délectronique de puissance dans toutes les industries des utilisateurs finaux. Par conséquent, les fournisseurs du marché ciblent un large éventail dindustries pour atténuer les risques et élargir leur clientèle.

- Les marchés des IGBT et des MOSFET pourraient continuer à croître, mais une partie du marché devrait revenir au SiC, notamment lorsqu'il s'agit de modules pour EV/HEV. De plus, la demande de MOSFET de puissance est soutenue par son utilisation croissante pour remplacer les transistors à grille isolée, bipolaires et les thyristors. De plus, lavantage significatif de lutilisation des MOSFET de puissance pour renforcer lefficacité énergétique des dispositifs à basse tension stimule encore davantage la demande pour le marché mondial des MOSFET de puissance.

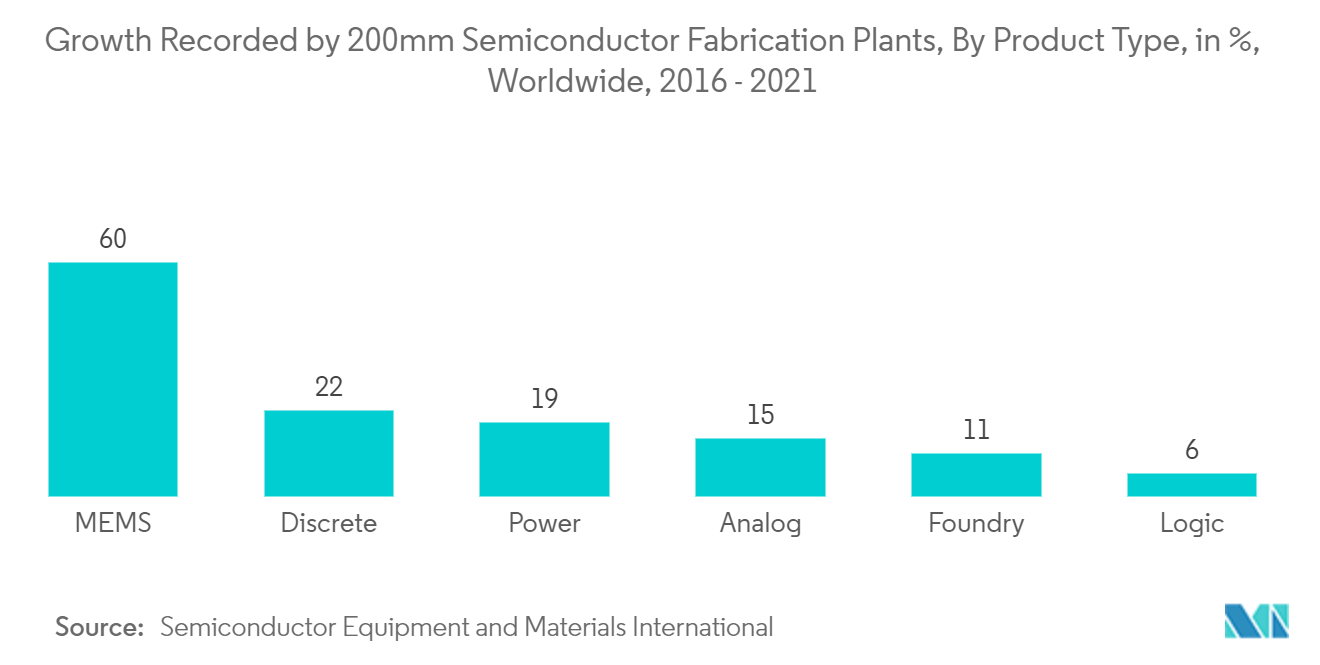

- Lutilisation croissante de lélectronique de puissance dans les appareils grand public alimente également la demande. La pénétration croissante des smartphones et des appareils intelligents, ladoption croissante des appareils IoT et lutilisation industrielle croissante développent également des marchés pour lélectronique de puissance. La forte demande en appareils électroniques de puissance a également entraîné une pénurie de tranches de 200 mm en 2018 et 2019. La demande des clients diminue car les grands clients disposent encore dun vaste stock déquipements. La croissance à long terme du marché de lélectronique de puissance stimule également la production de tranches de 300 mm. Plus de sept fournisseurs mondiaux délectronique de puissance ont annoncé un investissement dans de nouvelles capacités de fabrication qui seront en production à partir de 2021.

- Imec et Qromis ont collaboré pour développer des dispositifs d'alimentation en mode amélioration, p-GaN discrets et IC sur des substrats QST de 200 mm, avec des couches d'épitaxie développées sur la plate-forme MOVCD G5+ C de 200 mm d'Aixtron. Les deux sociétés ont travaillé sur la fabrication de dispositifs, en développant des dispositifs d'alimentation GaN, des formes de circuits intégrés indiscrets et monolithiquement intégrés, ainsi que des substrats QST de 200 mm dans une ligne pilote avancée de silicium CMOS. Imec et Qromis ont collaboré avec Aixtron, fabricant allemand d'équipements GaN MOCVD, sur le développement de l'épitaxie GaN-sur-QST. De nombreux experts industriels affirment que le nombre dusines de fabrication de circuits intégrés (CI) à semi-conducteurs traitant des tranches de 300 mm dans le monde devrait passer de 15 en 2002 à 138 dici 2023.

Télécharger un échantillon

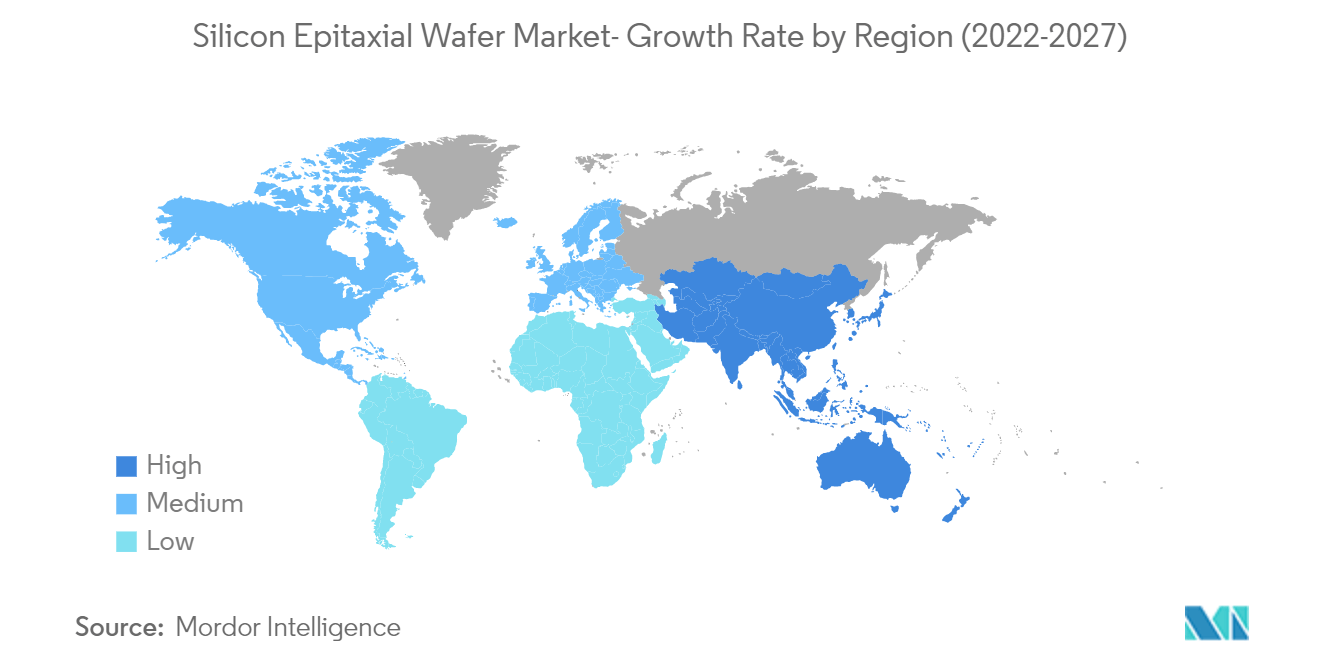

LAsie-Pacifique devrait détenir une part importante

- Le marché des plaquettes semi-conductrices devrait accélérer la fabrication de 200 mm entre 2021 et 2022. La demande de tranches de 300 mm devrait augmenter dici 2025 ; le marché étudié peut également être témoin davancées et dinnovations. En raison de leur domination dans la fabrication de semi-conducteurs, la région Asie-Pacifique domine également le marché. Le prix élevé du substrat SiC sur le marché et la demande croissante de LED ont contraint de nombreux fabricants asiatiques à se tourner vers les plaquettes GaN. Cependant, en 2019-2020, de nombreux fabricants chinois de LED ont surproduit des plaquettes GaN. Le marché du dépôt chimique en phase vapeur métalorganique (MOCVD) connaît également une surcapacité importante pour la production de LED GaN par rapport à ce qui est produit.

- Lindustrie chinoise des semi-conducteurs affiche une tendance à la hausse depuis dix ans. Selon le ministère chinois de l'Industrie et des Technologies de l'information, les ventes de semi-conducteurs des fabricants chinois ont atteint 97,3 milliards de dollars en 2018, soit environ 20 % du chiffre d'affaires mondial des semi-conducteurs pour l'année. Le pays vise à produire 40 % des semi-conducteurs quil utilise dici 2020 et 70 % dici 2025.

- Le plan stratégique national Made in China 2025 du gouvernement chinois a également été un facteur important dans la montée en puissance de ces publications. L'objectif central du plan est la croissance de l'industrie des semi-conducteurs. En outre, le budget 2021 de l'Administration nationale de la propriété intellectuelle de Chine (CNIP) prévoit 2 millions de dépôts par an jusqu'en 2023, ce qui devrait stimuler la croissance du marché étudié.

- De plus, TSMC a fait part de son intérêt et a finalisé son projet de construire une usine avancée de plaquettes de 5 nanomètres en Arizona. Le conseil d'administration de la société avait également approuvé un investissement de 3,5 milliards de dollars dans une fonderie en propriété exclusive en Arizona. Il a également déclaré qu'il dépenserait un total de 12 milliards de dollars entre 2021 et 2029 pour construire une usine de tranches de 12 pouces afin de produire des puces à l'aide du processus avancé de 5 nm.

Télécharger un échantillon