Taille et part du marché des réactances shunt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.63 Milliards de dollars |

| Taille du Marché (2030) | 3.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.42% CAGR |

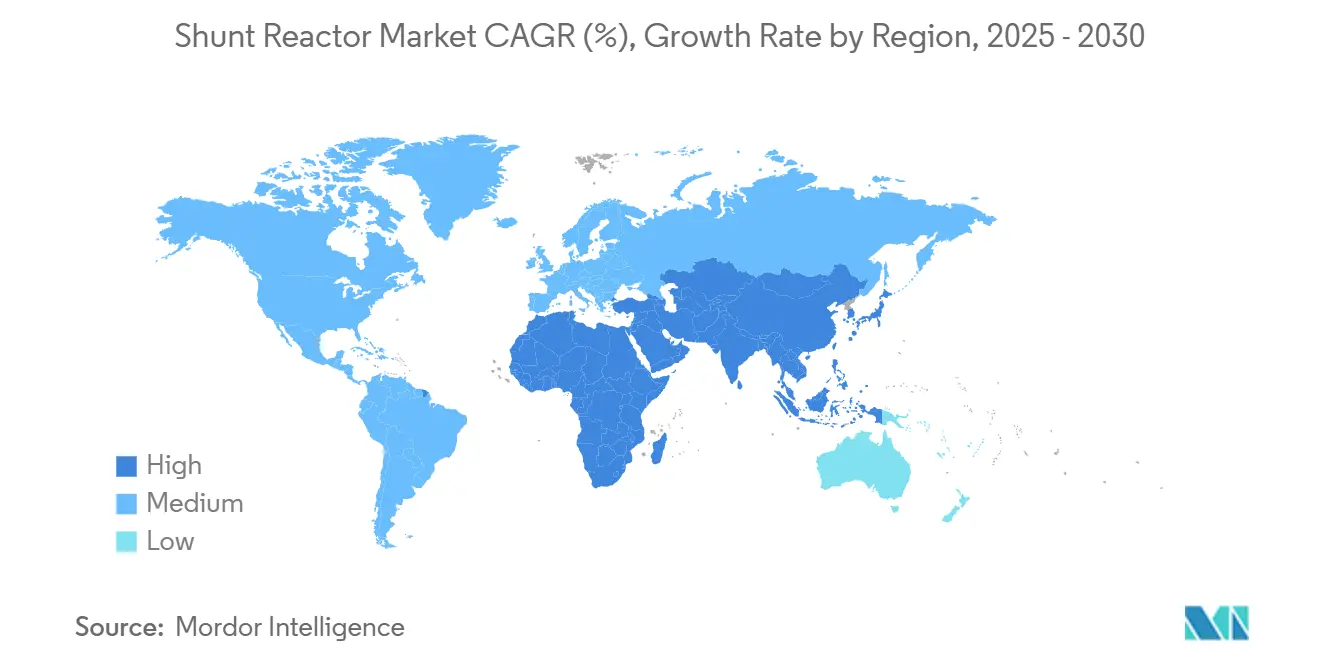

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

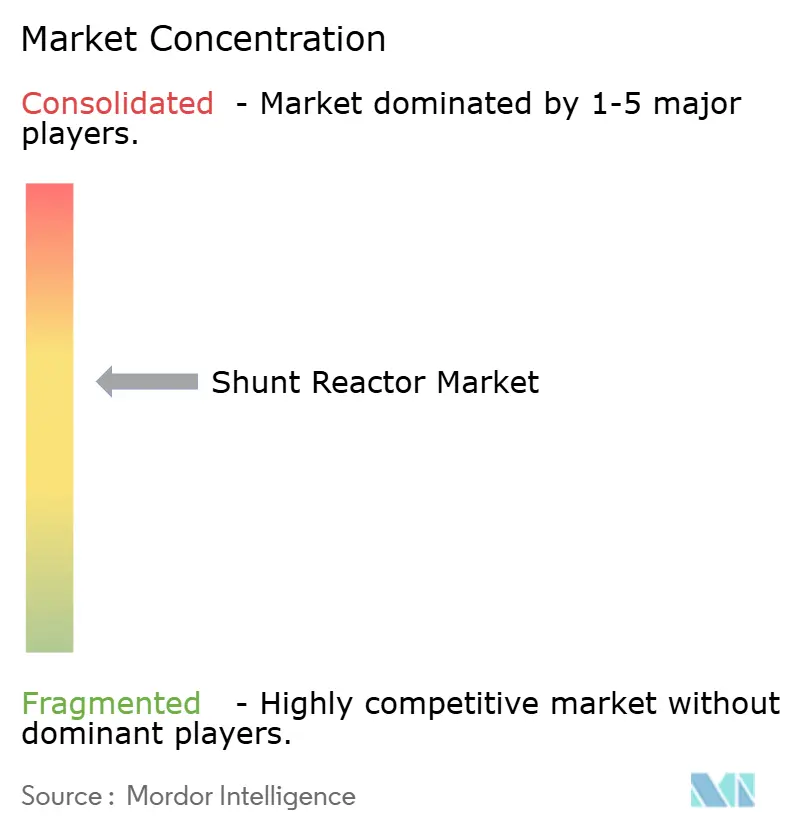

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des réactances shunt par Mordor Intelligence

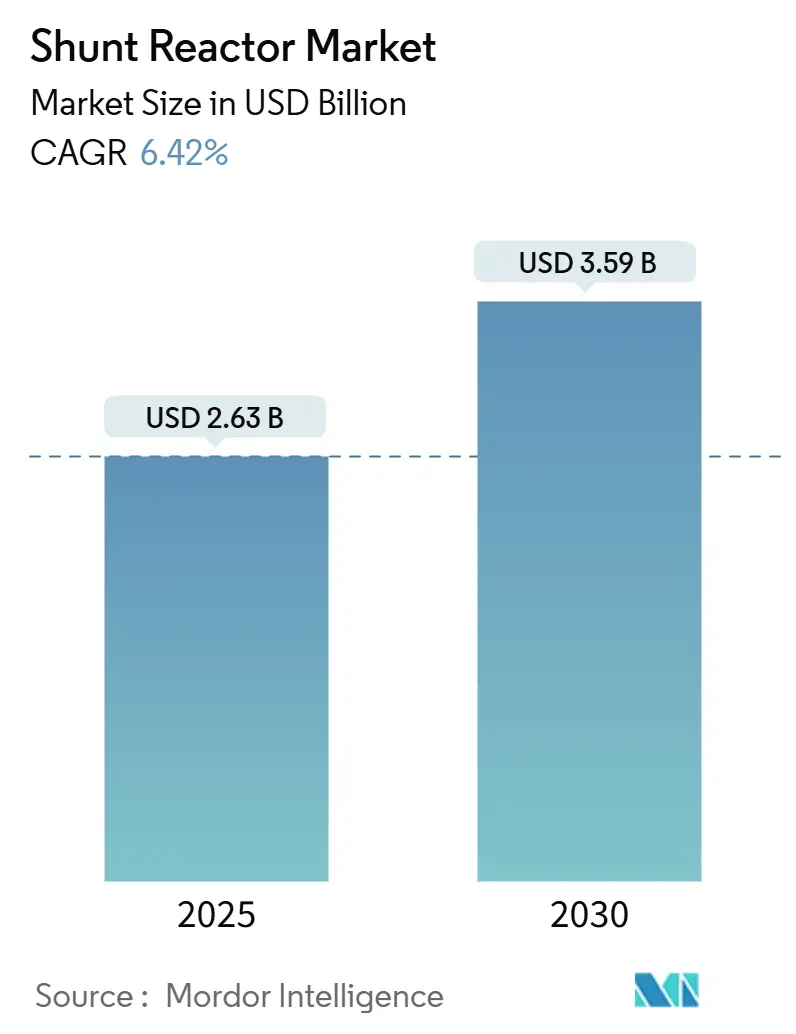

La taille du marché des réactances shunt détient une valeur de 2,63 milliards USD en 2025 et devrait grimper à 3,59 milliards USD d'ici 2030, reflétant un TCAC de 6,42% durant 2025-2030. L'accélération de l'intégration des énergies renouvelables, la prolifération des liaisons haute tension à courant continu (HVDC) et le durcissement des règles de stabilité de tension sont les principaux catalyseurs de demande qui ancrent cette trajectoire. Les interconnexions HVDC à travers l'Europe et la Chine nécessitent une compensation inductive considérable aux stations de conversion, tandis que les flottes renouvelables dominées par les onduleurs en Amérique du Nord ajoutent un besoin similaire de contrôle dynamique de la puissance réactive. L'Asie-Pacifique demeure l'arène principale pour les projets de modernisation du réseau, soutenue par le déploiement ultra-haute tension de la Chine et l'application du code de réseau de l'Inde. Les conceptions de réacteurs fixes continuent de dominer les achats, mais les unités variables et les conceptions sèches à noyau d'air croissent plus rapidement alors que les services publics recherchent des solutions flexibles et neutres sur le plan environnemental. L'intensité concurrentielle reste modérée car les cycles d'ingénierie complexes et de qualification favorisent les fournisseurs expérimentés avec des empreintes de fabrication mondiales.

Points clés du rapport

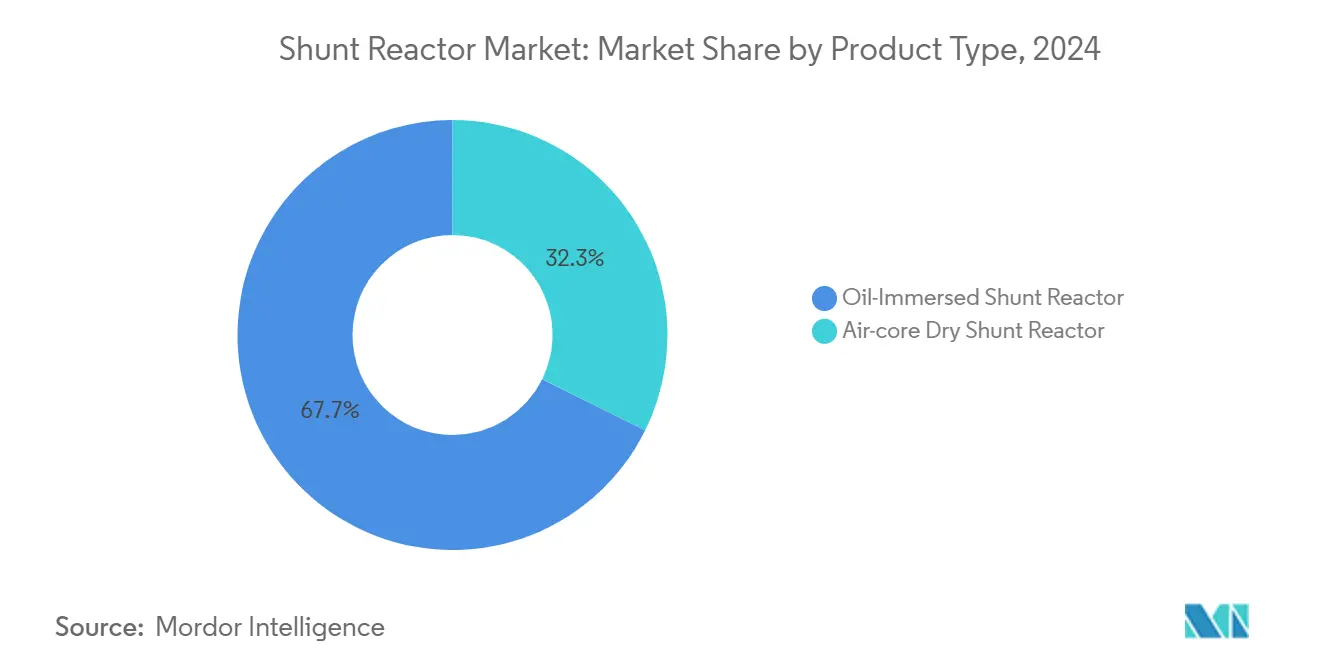

- Par type de produit, les unités immergées dans l'huile ont commandé 67,7% de part de revenus du marché des réactances shunt en 2024, tandis que la technologie sèche à noyau d'air devrait croître à un TCAC de 6,8% jusqu'en 2030

- Par facteur de forme, les conceptions fixes détenaient 58,4% de la part du marché des réactances shunt en 2024 ; le segment variable affiche le TCAC projeté le plus élevé à 7,4% jusqu'en 2030.

- Par phase, les systèmes triphasés menaient avec 62,7% de part en 2024, tandis que l'équipement monophasé progresse à un TCAC de 6,5% durant 2025-2030.

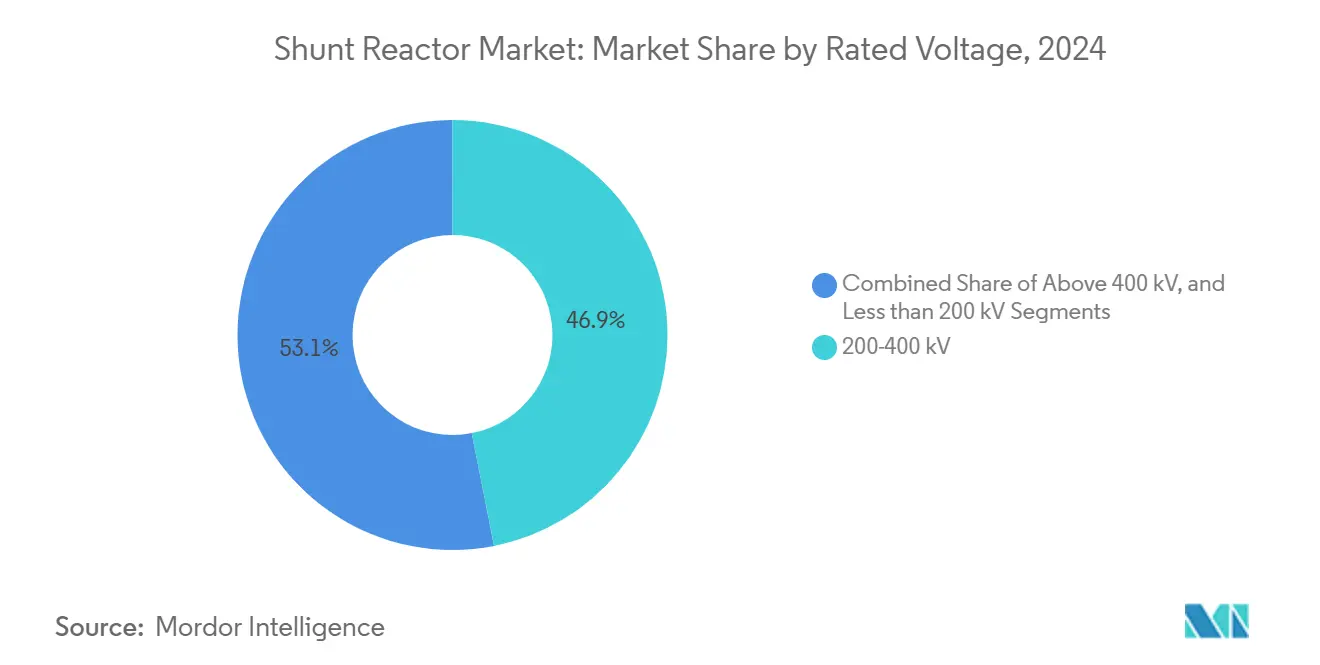

- Par tension nominale, la classe au-dessus de 400 kV est la bande à croissance la plus rapide à 7,9% TCAC, même si le niveau 200-400 kV reste le plus grand contributeur à 46,9% des revenus en 2024.

- Par utilisateur final, les services publics de transport ont conservé 54,1% de part de la taille du marché des réactances shunt en 2024, mais les développeurs d'énergies renouvelables représentent le groupe d'acheteurs à croissance la plus rapide à un TCAC de 8,2%.

- Par région, l'Asie-Pacifique un capturé 41,8% des revenus mondiaux en 2024 ; c'est aussi la géographie à croissance la plus rapide à 6,7% TCAC jusqu'en 2030.

Tendances et insights du marché mondial des réactances shunt

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des projets d'interconnexion HVDC en Europe et en Chine | +1.8% | Europe et Chine, retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Ajout rapide de capacité de génération renouvelable causant un déséquilibre de puissance réactive en Amérique du Nord | +1.5% | Amérique du Nord, impact secondaire en APAC | Court terme (≤ 2 ans) |

| Mandats de code de réseau pour la stabilité de tension chez les services publics d'Inde et MENA | +1.2% | Inde et MENA, influence réglementaire dans d'autres marchés émergents | Moyen terme (2-4 ans) |

| Rénovation des réseaux de sous-transport vieillissants aux États-Unis et au Canada | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Poussée d'électrification industrielle dans les clusters sidérurgiques et chimiques d'Asie du Sud-Est | +0.7% | Asie du Sud-Est, particulièrement Indonésie, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Surge de câbles d'export éolien offshore nécessitant des réacteurs de compensation de plus de 400 kV | +0.4% | Europe, régions côtières Asie-Pacifique, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des interconnexions HVDC accélère le marché

Les corridors HVDC à grande échelle remodèlent le marché des réactances shunt en multipliant les points de compensation le long des stations de conversion et des routes unériennes. La ligne Jinsha River-Hubei de 800 kV de la Chine illustre ce modèle en déployant plusieurs bancs de réacteurs pour réguler la tension en régime permanent et transitoire sur un tronçon de 1 901 km.[1]People's Daily, "China Builds World's Highest UHVDC Transmission Project," en.people.cn L'investissement parallèle à travers l'Europe dans le cadre d'un programme de réseau de 584 milliards EUR crée une demande similaire pour la compensation inductive à chaque nœud de convertisseur transfrontalier. Le besoin s'intensifie alors que les systèmes interconnectés poursuivent la sécurité énergétique, car les flux bidirectionnels amplifient les oscillations de puissance réactive pendant les fluctuations de transfert de puissance.

Le déséquilibre de génération renouvelable accélère les besoins de compensation

Les flottes éoliennes et solaires injectent des courants de charge capacitifs qui élèvent la tension de ligne pendant les périodes de charge légère, forçant les opérateurs à installer du matériel inductif pour le confinement. Au Texas et dans les Grandes Plaines, les ajouts éoliens déclenchent déjà des appels de compensation dynamique dans la répartition jour-avant.[2]nord American Electric Reliability Corporation, "Reliability Guideline: Reactive Power Planning," nerc.com Les câbles éoliens offshore approfondissent le déséquilibre car les liaisons sous-marines longues possèdent une réactance capacitive élevée, d'où chaque chaîne reçoit généralement une armoire de réactance shunt dédiée à terre. Le profil intermittent des énergies renouvelables contraint les services publics à adopter des conceptions variables qui peuvent moduler la sortie MVAr en temps réel, soulignant ainsi les mises à niveau technologiques à travers le marché des réactances shunt.

Les mandats de code de réseau appliquent les normes de stabilité de tension

L'opérateur de transport de l'Inde gère 178 975 km-circuits de lignes EHV soumises aux limites de bande de tension statutaires appliquées par des pénalités.[3]Government of Inde, Ministry of Power, "Government of Inde, Ministry of Power," powermin.gov.in Des cadres similaires à travers MENA élèvent la conformité de puissance réactive d'une option discrétionnaire à une exigence légale, incitant les services publics à acquérir des unités fixes et variables comme actif d'atténuation des risques. La liaison entre pénalités financières et excursions de tension consolide un pipeline de revenus axé sur la conformité pour les vendeurs de réactances shunt.

L'électrification industrielle stimule la demande d'infrastructure

Les clusters sidérurgiques et chimiques d'Asie du Sud-Est transitionnent vers des processus électriques qui introduisent des charges hautement variables et non linéaires. La capacité sidérurgique de l'Indonésie, projetée à dépasser 45 millions t d'ici 2035, nécessite un renforcement de réseau avec équipement de support inductif. Les complexes chimiques font face à des exigences similaires pour protéger les entraînements sensibles du scintillement de tension. Les zones industrielles concentrées représentent donc des hubs localisés où plusieurs clients regroupent la demande pour les réactances shunt, stimulant les ventes d'unités et les contrats de service après-vente.

Analyse d'impact des contraintes

| Contraintes | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement de la chaîne d'approvisionnement pour les laminations d'acier électrique de haute qualité | -0.8% | Mondial, affectant particulièrement la production Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards d'autorisation environnementale pour les méga-corridors au Brésil | -0.3% | Amérique du Sud, préoccupations de précédent réglementaire mondialement | Moyen terme (2-4 ans) |

| Prime de coût-capital des réactances shunt variables en dessous de 220 kV | -0.2% | Mondial, plus prononcé dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Risque de substitution par des déploiements STATCOM dans les sous-stations urbaines | -0.1% | Zones urbaines mondialement, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de chaîne d'approvisionnement limitent la capacité de production

L'acier électrique à grains non orientés doit satisfaire des fenêtres étroites de perte magnétique, mais la capacité de fusion mondiale reste concentrée dans quelques usines. Les enchevêtrements logistiques post-pandémie et la demande de super-cycle d'équipement électrique tendent la disponibilité, étendant les délais de livraison des réactances shunt et élevant les primes de coût matériel. Les projets qui dépendent d'unités à grande échelle au-dessus de 400 kV portent la plus lourde exposition car chaque cuve nécessite un tonnage significatif de laminations premium.

La technologie STATCOM pose une menace de substitution

Les compensateurs synchrones statiques délivrent un contrôle de puissance réactive sans palier avec une empreinte compacte qui convient aux sous-stations urbaines contraintes en espace. Hitachi Energy rapporte des demandes croissantes pour des rétroinstallations STATCOM où la rareté de terrain et les besoins de support de réseau dynamique l'emportent sur la dépense capitale plus élevée. Bien que les acteurs établis du marché des réactances shunt dominent encore les sites ruraux à haute capacité, l'empiètement des alternatives électroniques de puissance grignote le potentiel de croissance dans les réseaux métropolitains.

Analyse des segments

Par type de produit : La dominance immergée dans l'huile fait face à la pression environnementale

Les conceptions immergées dans l'huile ont capturé 67,7% du marché des réactances shunt en 2024 et restent indispensables pour les tensions au-dessus de 400 kV car l'huile minérale améliore la force d'isolation et dissipe la chaleur efficacement. Ce segment sauvegarde sa base de revenus tant que les lignes HVDC à longue portée et UHVAC prolifèrent, renforçant la demande au haut de gamme du spectre de tension. Pourtant les services publics avec des objectifs environnementaux stricts pivotent vers des solutions de type sec qui éliminent le risque de fuite d'huile et réduisent les dangers d'incendie.

La technologie sèche à noyau d'air affiche un TCAC de 6,8%, dépassant le marché des réactances shunt plus large alors que les calculs de coût de cycle de vie favorisent l'opération sans maintenance. Les processus de permis environnementaux en Europe et dans certains états d'Amérique du Nord notent maintenant les actifs sans huile plus haut, stimulant les déploiements pilotes dans les sous-stations d'intégration éolienne côtière. Les intervalles de service plus longs et les empreintes compactes renforcent l'argument commercial dans les installations urbaines qui font face aux contraintes de personnel et d'espace.

Par facteur de forme : Les réacteurs variables gagnent une prime de contrôle dynamique

Les unités fixes ont conservé 58,4% des revenus en 2024, signifiant leur fiabilité pour la compensation inductive en régime permanent sur les câbles longs et lignes unériennes. De telles cuves se lient souvent à un point d'opération unique, donnant une complexité faible et un capex favorable par MVAr, d'où les services publics les spécifient encore pour les schémas de compensation de charge de base dans la taille du marché des réactances shunt.

Les réactances shunt variables, progressant à 7,4% TCAC, intègrent des changeurs de prise qui modulent la sortie inductive à travers une gamme continue. Les opérateurs de réseau les adoptent pour lisser la tension pendant les rampes renouvelables, réduisant ainsi les opérations de disjoncteur et les événements de commutation de banc de condensateurs. Les déploiements réussis sur les corridors slovènes et croates de 400 kV valident la maturité technique, encourageant un usage plus large dans les circuits d'export éolien offshore où l'absorption dynamique prévient les surtensions pendant le câble

Par phase : Les systèmes triphasés dominent les applications de services publics

Les cuves triphasées ont livré 62,7% des revenus en 2024 et restent la construction par défaut pour les réseaux extra-haute tension car l'opération équilibrée amortit les courants de séquence nulle et réduit les pertes à travers les lignes longues. La capacité de gestion de courant élevé des noyaux triphasés intégrés permet à une seule enceinte de fournir de grandes cotes MVAr sans synchroniser plusieurs unités monophasées.

Les conceptions monophasées croissent à un TCAC de 6,5% alors que les projets de compensation série personnalisés demandent un contrôle phase par phase pour corriger les flux de charge déséquilibrés. Les usines industrielles spécifient aussi des réacteurs monophasés dans les alimentateurs d'atelier de fusion d'acier pour affiner la tension sur les jambes individuelles de four à arc. Cette adoption de niche diversifie la gamme de produits mais n'érode pas substantiellement la dominance de l'équipement triphasé intégré dans le marché des réactances shunt.

Par tension nominale : La très haute tension stimule la croissance premium

La bande 200-400 kV compte encore pour 46,9% des revenus mondiaux car la plupart des réseaux de transport opèrent dans cette enveloppe ; par conséquent, elle représente l'épine dorsale de la part du marché des réactances shunt. Les volumes d'approvisionnement restent stables alors que les services publics rénovent les corridors hérités et les propriétaires de câbles contrent la charge capacitive sur les liaisons sous-marines.

Les unités au-dessus de 400 kV accélèrent à un TCAC de 7,9% alors que l'épine dorsale UHVDC de la Chine et les schémas d'export HVDC 525 kV de l'Europe progressent. Chaque station de convertisseur installe plusieurs groupes de compensation dimensionnés entre 100 MVAr et 300 MVAr, gonflant la valeur par site plusieurs fois. La tarification premium récompense les fabricants qui maîtrisent la coordination d'isolation complexe et l'amortissement de résonance mécanique à ces extrêmes de tension.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les développeurs d'énergies renouvelables accélèrent l'expansion du marché

Les services publics de transport ont préservé 54,1% du chiffre d'affaires 2024, tirant parti des cadres d'approvisionnement établis et des spécifications standardisées. Leurs rénovations récurrentes de flotte ancrent la demande de base, surtout en Asie-Pacifique et Amérique du Nord.

Les développeurs d'énergies renouvelables élargissent les achats à un TCAC de 8,2%, reflétant les projets éoliens offshore et solaires à l'échelle du gigawatt qui doivent respecter les règles de tension au point de connexion. Les réactances shunt variables appariées avec STATCOMs apparaissent de plus en plus dans les études détaillées d'impact de réseau car elles équilibrent coût et performance, poussant l'ajout incrémental à la taille du marché des réactances shunt pour les acheteurs basés sur projet.

Analyse géographique

L'Asie-Pacifique un généré 41,8% des revenus du marché des réactances shunt en 2024 et devrait progresser à un TCAC de 6,7% jusqu'en 2030. La Chine un complété 42 lignes UHV fin 2024, chacune incorporant plusieurs bancs shunt de 300 MVAr pour sécuriser la tension le long de corridors de 1 000 km. La poussée de modernisation de réseau de l'Inde s'aligne avec un objectif non fossile de 500 GW d'ici 2030, stimulant les achats à travers 178 975 km-circuits de lignes EHV. L'Indonésie et le Vietnam enrichissent la croissance régionale alors que les clusters sidérurgiques et pétrochimiques électrifient la production, poussant les exigences de compensation localisées.

L'Amérique du Nord maintient une croissance mature mais stable, propulsée par le remplacement d'équipement vieilli et les ajouts renouvelables riches en onduleurs. Les États-Unis confrontent une pénurie de transformateurs qui s'étend aux réacteurs alliés, avec seulement 20% de couverture d'approvisionnement domestique forçant les services publics à passer des commandes à l'avance. Le Canada met l'accent sur l'intégration renouvelable distante depuis les hubs hydro et éoliens, nécessitant des lignes longue distance 230-500 kV qui incorporent un support inductif pour sauvegarder la stabilité de tension contre les événements de rejet de charge.

Le marché de l'Europe pivote sur la décarbonation agressive et le maillage transfrontalier des réseaux nationaux. La Commission européenne réserve 584 milliards EUR pour les réseaux d'ici 2030, avec de larges tranches consacrées aux liaisons HVDC 525 kV qui dépendent de réacteurs de compensation spécifiques au site. Les parcs éoliens offshore dans les mers du Nord et Baltique alimentent via des câbles de réseau 66 kV dans de longues routes d'export 220-320 kV, chacune nécessitant une absorption inductive à terre pour compenser la charge capacitive. La conformité environnementale influence les modèles d'achat vers les conceptions de type sec et variable, accélérant la migration technologique dans le continent.

Paysage concurrentiel

Le marché des réactances shunt montre une concentration modérée. Hitachi Energy, Siemens Energy et GE Grid Solutions contrôlent collectivement une part significative grâce à une expertise d'ingénierie profonde, des usines verticalement intégrées et des références de services publics multidécennales. L'expansion de capacité mondiale de 6 milliards USD d'Hitachi Energy jusqu'en 2027 exemplifie l'échelle de capital nécessaire pour maintenir le leadership. Siemens Energy tire parti d'un large portefeuille FACTS qui regroupe les réactances shunt avec STATCOMs et condensateurs synchrones, séduisant les clients qui préfèrent les packages de puissance réactive clé en main. GE Grid Solutions se différencie par des antécédents UHVDC prouvés et des centres de service localisés à travers l'Asie.

Les challengers asiatiques tels que Hyosung Heavy Industries et CG Power ciblent les appels d'offres sensibles aux coûts avec des chaînes d'approvisionnement régionales. L'engagement d'Hyosung de doubler la production de transformateurs US d'ici 2027 booste aussi son empreinte de réacteurs nord-américains. La consolidation continue alors que Siemens un accepté d'acheter Trayer Engineering en 2024, visant à renforcer les offres moyenne tension qui complètent les réacteurs classe transport. Les contraintes de chaîne d'approvisionnement en acier électrique poussent les vendeurs à verrouiller des contrats à long terme avec les usines, transformant la sécurité de matière première en paramètre concurrentiel clé.

Les mouvements stratégiques s'orientent de plus en plus vers les niches d'intégration renouvelable. Hitachi Energy investit dans des plateformes de réacteurs variables modulaires optimisées pour les sous-stations offshore, tandis que GE Vernova collabore avec Seatrium pour combiner HVDC, disjoncteurs et réacteurs dans des packages de réseau offshore groupés. L'émergence lente de substituts électroniques de puissance tels que STATCOMs dans les réseaux urbains incite les fournisseurs leaders à se couvrir par licence croisée ou développement interne, préservant les revenus même si certains sous-segments migrent loin des magnétiques traditionnels.

Leaders de l'industrie des réactances shunt

-

Siemens AG

-

CG Power and Industrial Solutions Limited

-

Mitsubishi Electric Corporation

-

Fuji Electric Co.

-

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Hitachi Energy un annoncé 250 millions USD additionnels pour élargir la capacité mondiale de composants de transformateur, ciblant les pénuries qui affectent aussi les noyaux de réactances shunt

- Mars 2025 : Hyosung Heavy Industries un révélé des plans pour doubler la production annuelle de transformateurs US à plus de 250 unités d'ici 2027, agrandissant l'usine de Memphis pour soutenir la production alliée de réacteurs

- Novembre 2024 : GE Vernova un remporté un contrat Powerlink pour 69 disjoncteurs à cuve morte notés 245 kV+, renforçant son carnet de commandes d'équipement de réseau australien

- Octobre 2024 : Mitsubishi Electric un mis de côté 110 millions USD pour construire une installation d'appareillage de commutation avancée de 160 000 pi² en Pennsylvanie pour la demande de système énergétique US

Portée du rapport mondial sur le marché des réactances shunt

Une réactance shunt est un dispositif qui s'engage dans l'absorption de puissance réactive, augmentant l'efficacité énergétique du système. La puissance réactive est le contributeur à la charge ajoutée à travers les systèmes de transport d'énergie. Les réactances shunt sont couramment utilisées pour la compensation de puissance réactive dans les lignes de transport haute tension longues et les systèmes de câbles. Les réactances shunt sont généralement connectées au jeu de barres de sous-station, souvent directement aux lignes de transport unériennes. L'étude sous considération offre les développements de marché des réactances shunt basés sur leurs types tels que réacteur immergé dans l'huile et réacteur sec à noyau d'air, par tension nominale, et facteur de forme.

| Réactance shunt immergée dans l'huile |

| Réactance shunt sèche à noyau d'air |

| Réactance shunt fixe |

| Réactance shunt variable |

| Réacteur monophasé |

| Réacteur triphasé |

| Moins de 200 kV |

| 200-400 kV |

| Au-dessus de 400 kV |

| Services publics de transport |

| Services publics de distribution |

| Industriel (sidérurgie, pétrochimique, ciment, centres de données) |

| Développeurs de projets renouvelables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Réactance shunt immergée dans l'huile | ||

| Réactance shunt sèche à noyau d'air | |||

| Par facteur de forme | Réactance shunt fixe | ||

| Réactance shunt variable | |||

| Par phase | Réacteur monophasé | ||

| Réacteur triphasé | |||

| Par tension nominale | Moins de 200 kV | ||

| 200-400 kV | |||

| Au-dessus de 400 kV | |||

| Par utilisateur final | Services publics de transport | ||

| Services publics de distribution | |||

| Industriel (sidérurgie, pétrochimique, ciment, centres de données) | |||

| Développeurs de projets renouvelables | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des réactances shunt ?

Le marché des réactances shunt se situe à 2,63 milliards USD en 2025 avec une hausse attendue à 3,59 milliards USD d'ici 2030.

Quelle région mène le marché des réactances shunt et pourquoi ?

L'Asie-Pacifique mène avec 41,8% des revenus en raison du déploiement UHVDC de la Chine et de l'application stricte du code de réseau de l'Inde.

Pourquoi les réactances shunt variables gagnent-elles en traction ?

Les conceptions variables croissent à 7,4% TCAC car elles modulent la puissance réactive en continu, ce qui aide à intégrer la génération renouvelable fluctuante.

Comment l'éolien offshore influence-t-il la demande de réactances shunt ?

Les câbles d'export éolien offshore possèdent une réactance capacitive élevée qui nécessite une compensation inductive, stimulant la demande surtout pour les unités au-dessus de 400 kV.

Dernière mise à jour de la page le: