Tendances du marché de Banque de détail en Arabie Saoudite Industrie

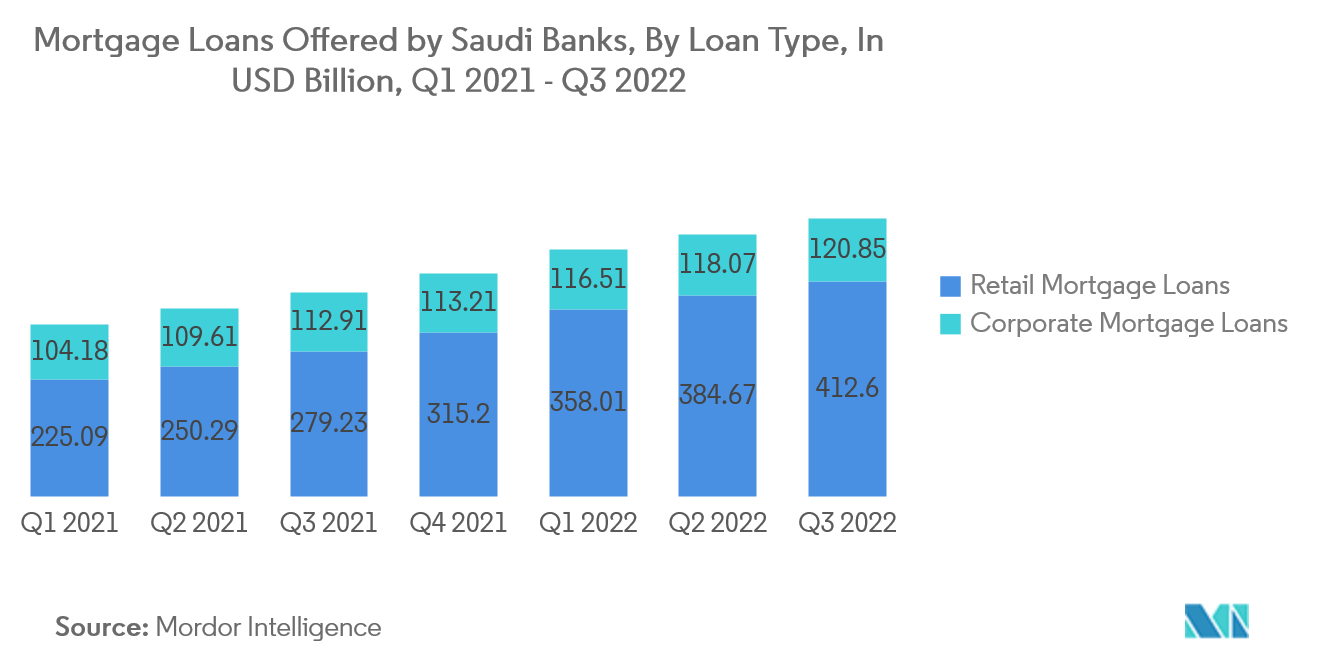

Laugmentation des prêts hypothécaires au détail saoudiens stimule le marché

La disponibilité de prêts hypothécaires a facilité laugmentation de laccession à la propriété chez les Saoudiens. Cela a conduit à une demande plus élevée de logements et, par conséquent, à une expansion du secteur immobilier. La croissance des prêts hypothécaires a stimulé lactivité économique, bénéficiant à diverses industries associées au marché du logement, telles que la construction, lameublement et la décoration intérieure. Lexpansion des prêts hypothécaires de détail a favorisé linclusion financière en permettant à des personnes qui nétaient auparavant pas en mesure dacheter un logement daccéder au marché du logement. Cela a permis à une partie plus large de la population daccéder aux services bancaires et de constituer des actifs, contribuant ainsi à la stabilité et à la croissance économiques globales

Laugmentation des prêts hypothécaires aux particuliers a offert une nouvelle voie de croissance aux banques opérant en Arabie Saoudite. Les banques ont connu une augmentation de leurs portefeuilles de prêts, ce qui s'est traduit par une hausse des revenus d'intérêts. Cela a eu un impact positif sur leur rentabilité et leur a permis de diversifier leurs activités de prêt au-delà des prêts traditionnels aux entreprises et aux entreprises. La demande croissante de prêts hypothécaires a conduit au développement de produits hypothécaires innovants adaptés aux besoins des consommateurs saoudiens. Les banques ont introduit diverses options de financement, telles que des prêts hypothécaires à taux variable, des prêts hypothécaires à taux fixe et des alternatives de financement islamique conformes aux principes de la charia. Cette diversification des produits a attiré davantage de clients et renforcé la concurrence au sein du secteur bancaire de détail

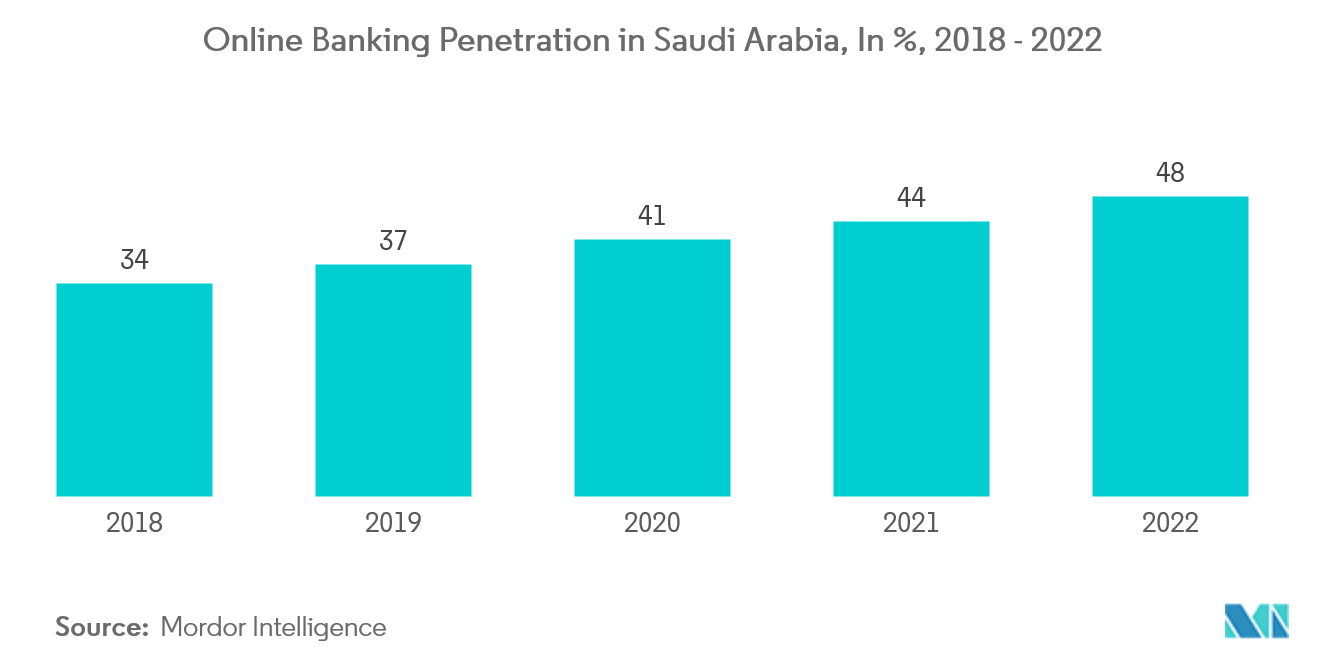

La numérisation croissante dans le secteur bancaire saoudien stimule le marché

L'évolution vers la numérisation a été particulièrement évidente dans l'octroi de licences aux deux premières banques entièrement numériques d'Arabie saoudite l'année précédente. Dans le cadre de cette décision, STC Pay de Saudi Telecom a été rebaptisée STC Bank avec un capital de 2,5 milliards SAR (0,67 milliard USD) et la Saudi Digital Bank (SDB) a acquis un capital de 1,5 milliard SAR (0,4 milliard USD). Ces nouvelles licences incarnent la volonté du pays de devenir un centre financier et d'accroître l'efficacité et la pénétration de son système bancaire. Limpact de ces banques numériques est difficile à évaluer, mais on peut supposer quelles séduiront les zones sous-bancarisées dArabie saoudite, où les banques établies ont peu ou pas de succursales. Avec un taux de pénétration bancaire de 72 % mais une pénétration dInternet qui devrait atteindre 97 % en 2025, les banques numériques ont un public cible clair. Leur importance à l'échelle du secteur viendra probablement de la stimulation de l'innovation parmi les banques les plus anciennes du pays et de la garantie que la société saoudienne soit à l'avant-garde des progrès au sein du système financier (numérique). STC Pay et SDB relèveront du même cadre réglementaire que les autres banques saoudiennes