Taille et part du marché de l'alimentation et des boissons en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 38.38 Milliards de dollars |

| Taille du Marché (2030) | 50.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'alimentation et des boissons en Arabie saoudite par Mordor Intelligence

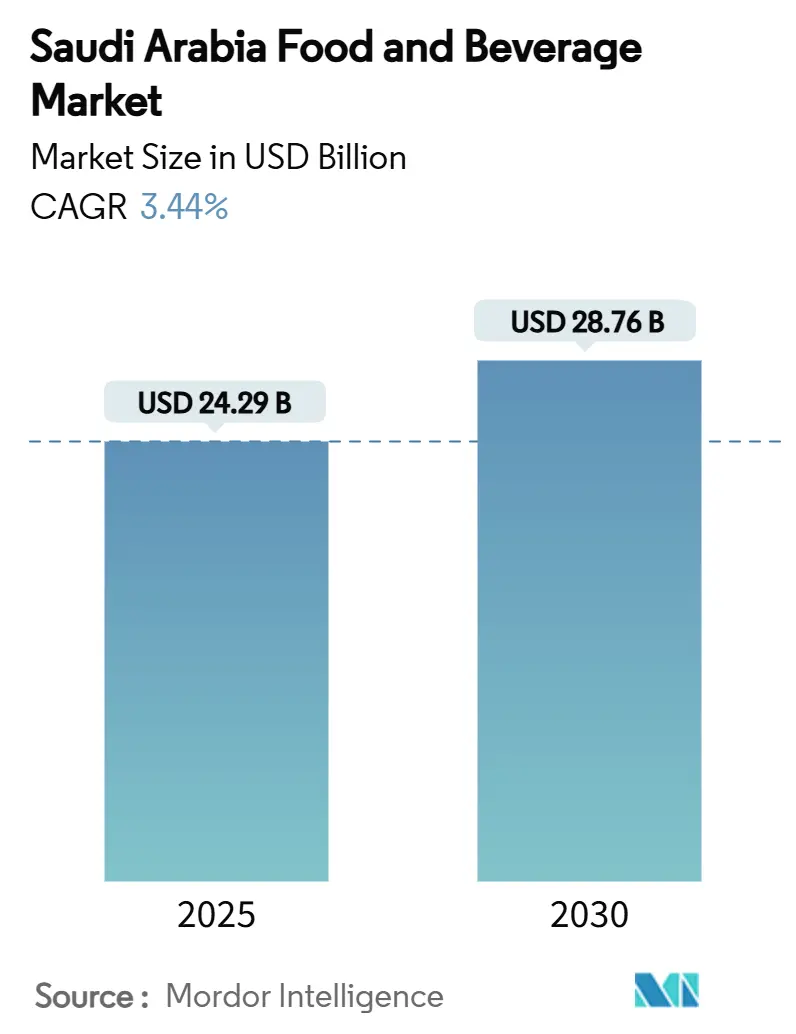

La taille du marché de l'alimentation et des boissons en Arabie saoudite s'élève à 24,29 milliards USD en 2025 et, soutenue par un CAGR de 3,45 %, devrait atteindre 28,78 milliards USD d'ici 2030. Les politiques de Vision 2030 orientent les revenus pétroliers vers le renforcement des capacités agroalimentaires nationales. Ces politiques visent à réduire la dépendance aux importations et à améliorer la sécurité alimentaire en renforçant la production locale. Un investissement gouvernemental significatif de 70 milliards USD est canalisé vers les usines de transformation pour soutenir cette initiative. Avec une population qui devrait atteindre 40 millions d'ici 2030, ces mesures sont opportunes et critiques pour répondre à la demande intérieure croissante[1]Source: USDA FAS," Saudi Arabia: Food Processing Ingredients", www.fas.usda.gov. Les projets visant à atteindre l'autosuffisance en bétail, couplés à des reformulations d'étiquetage propre qui répondent aux préférences évolutives des consommateurs pour la transparence et des options plus saines, stimulent les augmentations de volume. De plus, une augmentation du trafic de pèlerinage, particulièrement pendant les saisons de pointe, stimule les dépenses saisonnières en aliments emballés, contribuant davantage à la croissance du marché. Pour protéger leurs marges des réformes des prix des services publics, les détaillants resserrent leurs chaînes d'approvisionnement par l'intégration verticale, ce qui améliore l'efficacité opérationnelle, et développent des marques privées pour offrir des alternatives rentables. Bien que les surtaxes sur les boissons sucrées posent des défis pour certaines catégories de produits, elles créent simultanément des opportunités pour les collations plus saines, les produits laitiers et les boissons à base de dattes, s'alignant sur le changement croissant des consommateurs vers des choix soucieux de la santé.

Points clés du rapport

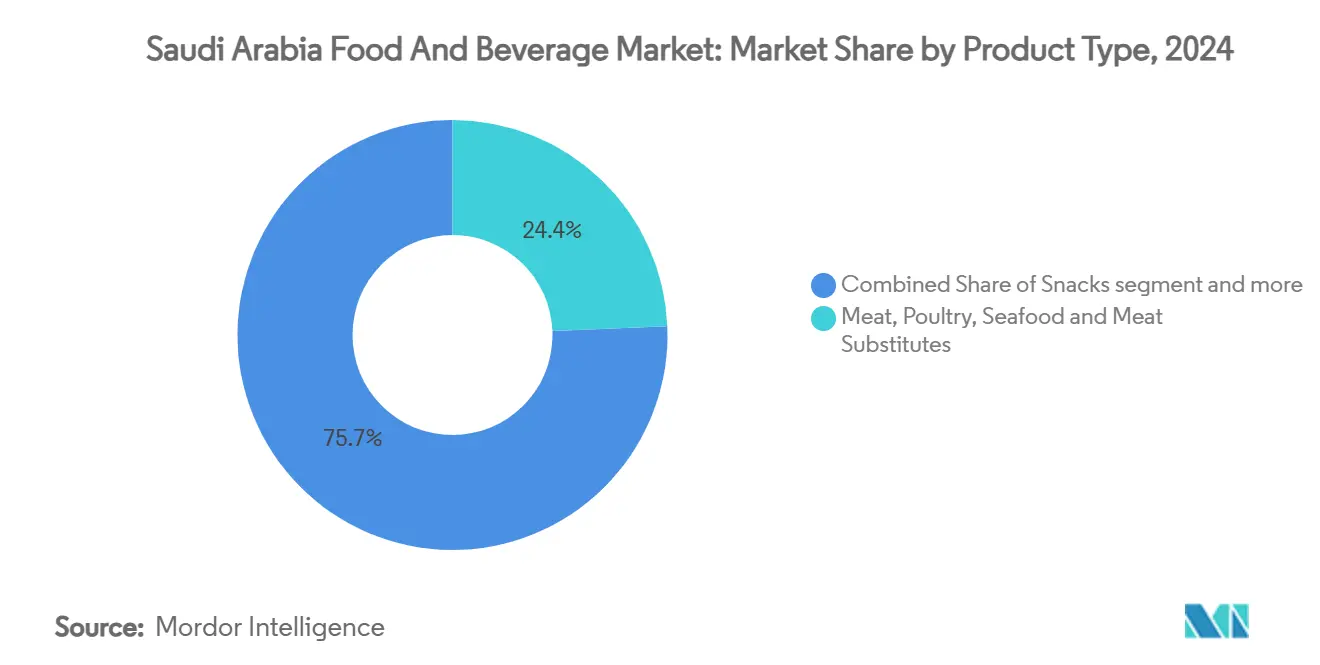

- Par type de produit, la viande, volaille, fruits de mer et substituts de viande a dominé avec 24,35 % de la part du marché de l'alimentation et des boissons en Arabie saoudite en 2024 et devrait croître à un CAGR de 3,1 % jusqu'en 2030.

- Par type de produit, les collations devraient enregistrer le CAGR le plus rapide de 7,35 % au cours de 2025-2030 après avoir détenu 11,6 % de part de revenus en 2024, reflétant la demande urbaine pour les formats de commodité.

- Par canal de distribution, les supermarchés/hypermarchés ont commandé 41,35 % de part de la taille du marché de l'alimentation et des boissons en Arabie saoudite en 2024 ; les magasins de vente en ligne devraient s'étendre à un CAGR de 6,21 % jusqu'en 2030, soutenus par le déploiement national de la 5G et les centres de chaîne du froid de dernier kilomètre.

Tendances et perspectives du marché de l'alimentation et des boissons en Arabie saoudite

Analyse d'impact des moteurs

| Moteur | (~)% Impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour les aliments et boissons à étiquetage propre | +0.8% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Croissance de la consommation de produits laitiers par habitant | +0.6% | National, plus forte dans les provinces centrales et orientales | Long terme (≥ 4 ans) |

| Répercussions des services alimentaires de pèlerinage Hajj et Umrah stimulant les emballages de détail | +0.4% | Régions de La Mecque et Médine, répercussions sur le commerce de détail national | Court terme (≤ 2 ans) |

| Montée du programme de localisation "Made-in-Saudi " soutenu par le gouvernement | +0.7% | National, avec centres de fabrication à Riyad et province orientale | Long terme (≥ 4 ans) |

| Expansion des formats de vente au détail d'épicerie moderne | +0.5% | National, accéléré dans les villes secondaires | Moyen terme (2-4 ans) |

| Augmentation de l'infrastructure logistique de chaîne du froid en dehors des villes de niveau 1 | +0.3% | Villes secondaires et réseaux de distribution ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les aliments et boissons à étiquetage propre

Les consommateurs saoudiens se détournent de plus en plus des additifs artificiels, incitant l'interdiction des graisses trans par la SFDA à stimuler les reformulations dans les boissons gazeuses, les produits de boulangerie et les repas prêts à consommer. Les innovateurs locaux, comme Thurath Al-Madina, ont introduit Milaf Cola, un soda édulcoré avec des dattes et fabriqué à partir de cultures indigènes, soulignant l'avantage de l'approvisionnement local[2]Source: Saudi Food and Drug Authority," Eliminating Trans Fats In Saudi Arabia", www.sfda.gov.sa. Ce changement reflète une préférence plus large des consommateurs pour des produits qui s'alignent sur l'héritage culturel et les valeurs soucieuses de la santé. Avec des taxes d'accise fixées à 50 % pour les boissons gazeuses et un impressionnant 100 % pour les boissons énergétiques, les marques se tournent vers des ingrédients naturels, motivées à la fois par des considérations de santé et des incitations financières. Ces taxes découragent non seulement la consommation de boissons sucrées et artificiellement aromatisées, mais créent également des opportunités pour que les alternatives plus saines gagnent des parts de marché. Les détaillants capitalisent sur cette tendance, établissant des zones "étagères saines " dédiées qui ont notamment augmenté les ventes de yaourts faibles en sucre et de collations frites à l'air. Ces zones répondent à la demande croissante de produits fonctionnels et meilleurs pour vous, renforçant davantage le changement dans le comportement des consommateurs. À l'avenir, les réglementations de transparence à moyen terme, conformes aux étiquettes Codex, sont destinées à solidifier cette tendance, dirigeant la tarification premium vers les producteurs qui adhèrent à ces normes. Ces réglementations devraient améliorer la confiance des consommateurs et encourager les fabricants à prioriser la conformité, favorisant finalement un paysage de marché plus orienté santé.

Croissance de la consommation de produits laitiers par habitant

Le secteur laitier de l'Arabie saoudite a dépassé 121 % d'autosuffisance, contribuant à 46 % du PIB agricole de la nation. Almarai, le joueur phare du secteur, exploite des fermes entièrement intégrées, assurant la stabilité des prix même au milieu des fluctuations mondiales des aliments pour animaux. Ces fermes intègrent des technologies avancées et des pratiques durables, permettant une production efficace et une gestion des coûts. Pendant ce temps, NADEC a rapporté un revenu net de 213,2 millions SAR au S1 2024, soutenu par une hausse de revenus de 7,3 %, stimulée par des investissements stratégiques dans l'innovation de produits et l'expansion du marché. La loyauté domestique est profonde, avec 69 % des ménages favorisant le lait local en raison de sa fraîcheur et qualité perçues. De plus, les prêts soutenus par le gouvernement alimentent les expansions de capacité, y compris l'introduction d'étables automatisées à Al-Kharj, qui améliorent l'efficacité opérationnelle et l'évolutivité de production. La croissance soutenue du segment est renforcée par une démographie jeune, s'orientant de plus en plus vers des produits fortifiés à portion individuelle qui répondent à leurs modes de vie en déplacement, reflétant un changement dans les préférences des consommateurs vers la commodité et les choix soucieux de la santé.

Répercussions des services alimentaires de pèlerinage Hajj et Umrah

D'ici 2030, le gouvernement vise à accueillir 30 millions de visiteurs Umrah, stimulant significativement la demande pour les emballages halal stables en rayon, les desserts laitiers portionnés et l'eau embouteillée. Cet objectif ambitieux devrait créer un effet d'entraînement à travers la chaîne d'approvisionnement, stimulant la croissance dans les secteurs de production, emballage et distribution. Chaque Ramadan, les détaillants de Jeddah et Taif installent des entrepôts satellites éphémères pour répondre à la poussée de demande, assurant la disponibilité en temps opportun des produits essentiels pour les pèlerins. Ces entrepôts jouent un rôle critique dans la gestion du pic saisonnier, permettant aux détaillants de stocker et distribuer les marchandises efficacement. Après la ruée, ils canalisent tout stock restant à travers des canaux de remise, maintenant une distribution nationale efficace et minimisant le gaspillage. Ce rythme annuel profite aux fabricants agiles qui gèrent adroitement les stocks, mettent en œuvre des horaires de production flexibles et priorisent les protocoles de sécurité, assurant la préparation pour tout défi lié à une pandémie ou perturbations imprévues. De plus, les fabricants avec des stratégies robustes de chaîne d'approvisionnement et une logistique adaptative sont mieux positionnés pour capitaliser sur cette opportunité de marché croissante.

Montée du programme de localisation "made-in-Saudi "

Plus de 4 800 UGS arborent maintenant fièrement l'étiquette de certification, qui non seulement améliore leur visibilité sur les étagères mais leur donne également un avantage dans les appels d'offres publics en répondant à des normes spécifiques de conformité et de qualité. Les transformateurs alimentaires récoltent les récompenses des terrains industriels subventionnés, ce qui réduit les coûts opérationnels, et une incitation de remboursement en espèces de 30 % sur l'équipement capital, comblant efficacement l'écart de coût avec les importations et encourageant la production locale. Avec des objectifs aquacoles fixés à 300 000 tonnes et des jalons biotechnologiques significatifs atteints, il y a un pivot clair vers les analogues de soja et les protéines de fermentation de précision, qui gagnent du terrain comme solutions alimentaires durables et innovantes[3]Source: Kingdom of Saudi Arabia, "National Industrial Development and Logistics Program", www.vision2030.gov.sa. Pendant ce temps, les réglementations SASO harmonisées garantissent des normes de qualité d'exportation dans tout le CCG, assurant cohérence et qualité pour le commerce régional. Les enquêtes auprès des consommateurs révèlent une préférence domestique croissante, avec 33 % des répondants favorisant les collations et l'eau embouteillée locales, soulignant le succès de la politique à favoriser la demande pour les biens produits domestiquement et renforcer la confiance des consommateurs dans les marques locales.

Analyse d'impact des contraintes

| Contrainte | (~)% Impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conservateurs de sel/sucre élevés dans les plats préparés | -0.3% | National, avec pression réglementaire sur les marchés urbains | Moyen terme (2-4 ans) |

| Sensibilité des prix au milieu de la rationalisation des subventions | -0.5% | National, plus aigu dans les segments à faibles revenus | Court terme (≤ 2 ans) |

| Conformité stricte de durée de conservation pour le fret routier d'été | -0.2% | National, affectant particulièrement la distribution inter-ville | Long terme (≥ 4 ans) |

| Réglementations de déchets d'emballage stimulant l'inflation des coûts | -0.4% | National, avec coûts de conformité affectant tous les fabricants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité des prix au milieu de la rationalisation des subventions

À mesure que les tarifs de carburant et d'électricité augmentent, les ménages font face à des dépenses accrues, menant à une compression des revenus disponibles et une réduction subséquente des dépenses en aliments et boissons premium. Ce changement dans les habitudes de dépenses a incité les fabricants à adopter une stratégie double pour répondre aux divers segments de consommateurs. Ils introduisent des paquets de valeur adaptés aux familles soucieuses du budget, assurant l'accessibilité, tout en déployant simultanément des UGS premium conçues pour attirer les consommateurs plus riches recherchant des options de haute qualité. Pour regagner l'élan des ventes et stimuler l'engagement des consommateurs, les promotions sont stratégiquement programmées autour d'occasions clés telles que l'Aïd et la Fête nationale, qui sont des périodes d'activité consommateur accrue. Ces efforts promotionnels incluent souvent des remises, des offres groupées et des campagnes marketing ciblées pour attirer une large gamme de consommateurs. Cependant, les produits de base comme l'huile végétale et la volaille présentent une sensibilité de prix significative, rendant essentiel pour les fabricants de mettre en œuvre des stratégies de gestion des marges méticuleuses. Cela implique de surveiller étroitement les coûts d'entrée, d'optimiser les efficacités de chaîne d'approvisionnement et d'ajuster les stratégies de tarification pour maintenir la rentabilité tout en répondant efficacement à la demande des consommateurs.

Réglementations de déchets d'emballage stimulant l'inflation des coûts

Sous les réglementations environnementales générales, l'interdiction progressive du plastique mandate un changement vers les films biodégradables, les expéditeurs ondulés et les bouchons en aluminium. Cette conformité non seulement engage des coûts de modernisation de machinerie mais nécessite également de nouveaux cycles de test SFDA, comprimant ainsi les marges dans les secteurs des boissons gazeuses et de confiserie. Les entreprises sont tenues d'investir dans la mise à niveau de leurs processus de production pour répondre à ces réglementations, ce qui implique souvent des dépenses en capital significatives. En réponse, les entreprises se tournent vers le PET léger et le codage de date à encre numérique pour réduire l'intensité matérielle. Ces solutions aident à minimiser l'impact environnemental mais viennent avec des défis, car la période de récupération du capital pour les processeurs de taille moyenne s'étend au-delà de trois ans, en faisant un investissement à long terme. Du côté positif, les éco-étiquettes offrent un placement privilégié en rayon, améliorant la visibilité et l'attrait des produits pour les consommateurs soucieux de l'environnement. De plus, elles s'alignent avec les mandats ESG des investisseurs institutionnels, qui influencent de plus en plus les stratégies d'entreprise et le positionnement sur le marché.

Analyse par segment

Par type de produit : La domination des protéines rencontre la révolution des collations

En 2024, le segment viande, volaille, fruits de mer et substituts de viande commande une part dominante de 24,35 % du marché de l'alimentation et des boissons en Arabie saoudite. Cette forteresse est renforcée par des investissements d'infrastructure substantiels, notamment le projet de ville de bétail de 2 milliards USD. Cette initiative ambitieuse vise à élever la production de poulets de chair de 250 millions d'oiseaux impressionnants annuellement, fortifiant ainsi l'approvisionnement domestique en protéines. Les opérateurs locaux, tels que Tanmiah, capitalisent sur cet élan, étendant leur capacité avec environ 100 poulaillers automatisés à la pointe de la technologie. La catégorie des protéines, stimulée par une préférence profondément enracinée des consommateurs pour la viande rouge et le poisson, est positionnée pour une croissance stable, projetant un CAGR de 3,1 % jusqu'en 2030. Bien que le marché reste ancré dans les choix de protéines traditionnels, il y a une adoption progressive des alternatives végétales. Des articles comme les kebabs de soja et le shawarma de jacquier, principalement présentés sur les menus de restauration rapide, répondent à la démographie végétalienne expatriée. Les capacités de production domestique robustes du segment assurent une disponibilité constante et une tarification compétitive. De plus, les expansions stratégiques et les efforts de modernisation renforcent le leadership de l'Arabie saoudite dans le paysage protéique régional.

D'autre part, le segment des collations émerge comme la catégorie à croissance la plus rapide du marché de l'alimentation et des boissons en Arabie saoudite, se vantant d'un impressionnant CAGR de 7,35 %. Cette poussée est largement stimulée par les achats impulsifs et une conscience sanitaire accrue, particulièrement à la lumière des restrictions réglementaires de sodium. Les choix de collations populaires, incluant les chips, les noix cuites et les barres de dattes, doivent leur renommée croissante à un positionnement de marque efficace et une forte identité "Made-in-Saudi " qui résonne avec les consommateurs locaux. En mettant l'accent sur l'authenticité et les racines régionales, les producteurs de collations domestiques ont élevé la préférence de marque à 33 %, se taillant une niche dans un paysage concurrentiel. Leur alignement avec les parrainages d'esports et la culture jeune amplifie davantage leur portée, particulièrement parmi la Génération Z, menant aux essais et aux achats répétés. De plus, des initiatives comme reformuler les produits avec du sel de mer et adopter des technologies de friture à l'air soulignent la dédicace de l'industrie aux normes d'étiquetage propre et à l'adhérence réglementaire, répondant aux consommateurs urbains recherchant des options de collations plus saines. Cette trajectoire de croissance robuste souligne un changement significatif dans les habitudes et choix de style de vie des consommateurs, positionnant les collations comme un segment dynamique et en expansion rapide dans le marché alimentaire de l'Arabie saoudite.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par canal de distribution : La transformation numérique accélère le commerce de détail moderne

En 2024, les supermarchés et hypermarchés ont revendiqué une part dominante de 41,35 % du marché de l'alimentation et des boissons en Arabie saoudite, s'établissant comme le point de contact principal pour les consommateurs. Ces détaillants de grand format ne font pas seulement améliorer la commodité des acheteurs mais augmentent également les tailles de panier. En intégrant des fonctionnalités comme les casiers de collecte-clic et les codes QR dans les allées, ils rationalisent l'expérience d'achat et promeuvent la vente croisée. L'espace de vente au détail organisé est sur une trajectoire de croissance stable, avec un CAGR projeté de 4,1 %, renforcé par l'addition d'environ 1 million de mètres carrés de nouvelle surface brute louable (SBL) de centre commercial. Leurs vastes assortiments de produits et leur présence physique robuste continuent d'attirer une base de consommateurs diversifiée, mélangent sans effort les forces traditionnelles du commerce de détail avec les innovations numériques. Dans un pivot stratégique, les magasins de proximité regroupent maintenant les franchises près des zones industrielles, opérant 24h/24 et 7j/7 pour répondre aux travailleurs de nuit. Les points de vente santé spécialisés, mettant l'accent sur les produits sans gluten et biologiques, se taillent une niche dans les zones haut de gamme comme le Quartier diplomatique de Riyad et la Corniche de Jeddah. Pendant ce temps, les magasins locaux traditionnels, ou bakalas, prospèrent sur l'immédiateté mais luttent avec les défis des nouveaux mandats de terminaux de paiement. Ces exigences limitent leur flexibilité de transaction en espèces, les poussant à forger des partenariats avec les distributeurs pour une tarification compétitive.

Les magasins de vente en ligne émergent comme le segment à croissance la plus rapide du marché de l'alimentation et des boissons en Arabie saoudite, se vantant d'un robuste CAGR de 6,21 %. Cette croissance est largement attribuée à l'expansion de la couverture 5G et à la montée des solutions de paiement fintech avancées. Notamment, ce canal a adroitement transformé les acheteurs en gros du Ramadan en abonnés fidèles tout au long de l'année, particulièrement pour les produits de base comme les produits laitiers et le riz. Bien que la part de marché de l'épicerie électronique s'attarde actuellement dans les chiffres uniques, elle connaît un doublement approximativement tous les deux ans. Cette poussée est alimentée par des améliorations dans l'infrastructure de chaîne du froid, assurant une qualité de produit supérieure et une livraison fiable. L'attrait des plateformes numériques, couplé à des vitesses internet plus rapides et des méthodes de paiement fluides, remodèle graduellement les préférences des consommateurs vers l'achat en ligne. De plus, l'intégration de stratégies omnicanales permet aux détaillants de fusionner les avantages de l'achat virtuel et physique, s'alignant avec les demandes évolutives de flexibilité et d'efficacité. Alors que l'adoption numérique s'accélère, la vente en ligne est destinée à jouer un rôle pivot dans l'avenir du paysage de distribution de l'alimentation et des boissons en Arabie saoudite.

Analyse géographique

Riyad, foyer de 8 millions de résidents, et ses parcs logistiques intégrés, ancrent un tiers du marché de l'alimentation et des boissons en Arabie saoudite dans la province centrale. Avec un pouvoir d'achat robuste et une densité de commerce de détail moderne au-dessus de la moyenne nationale, il n'est pas surprenant que 45 % des nouvelles ouvertures des géants du commerce de détail Lulu et Danube soient concentrées ici. Pendant ce temps, la province orientale, capitalisant sur le port du roi Abdulaziz et les complexes agri-nutritifs de SABIC, joue un rôle pivot dans l'approvisionnement d'aliments pour animaux et de résine d'emballage aux processeurs nationaux. La province occidentale, bénéficiant des flux de pèlerinage, voit le débit portuaire annuel de Jeddah de 67 millions de tonnes accélérer significativement les initiatives de substitution d'importation en réduisant les temps de fret entrant.

Dans le cadre des programmes régionaux Vision 2030 promouvant la diversification agricole, Al-Jouf et Tabuk ont fait les gros titres en expédiant leur premier envoi de tomates vers l'Europe en 2024, soulignant leur potentiel d'exportation. NEOM fait des progrès dans le secteur des protéines alternatives, investissant dans des usines de fermentation de précision avec un objectif de produire 20 000 MT d'ici 2030, établissant une référence pour la production technologique. De plus, les villes secondaires comme Hail, Abha et Najran capitalisent sur les nouveaux corridors de chaîne du froid, réduisant significativement le gaspillage et intégrant sans effort les fermes locales dans le paysage national du commerce de détail.

Le commerce transfrontalier connaît une poussée alors que les pays voisins du CCG lèvent les tarifs d'importation sur les produits laitiers et la volaille saoudiens, grâce aux accords d'union douanière. Les initiatives ferroviaires, telles que le Landbridge, ont réduit le temps de transit de Jeddah à Dammam à seulement 18 heures, renforçant le mouvement des denrées périssables à travers le corridor est-ouest. Sur un autre front, la stratégie nationale de l'eau fait un mouvement significatif en désignant 2,5 milliards m³ d'eaux usées traitées pour l'usage agroalimentaire d'ici 2030. Cette initiative non seulement allège le stress sur les aquifères mais assure également des rendements soutenus dans les vergers de dattes et les cultures fourragères.

Paysage concurrentiel

Dans le marché de l'alimentation et des boissons en Arabie saoudite, les joueurs domestiques établis utilisent des stratégies d'intégration verticale pour repousser la concurrence des entrants internationaux et des rivaux locaux émergents. Almarai, un joueur clé, supervise tout depuis les fermes fourragères jusqu'au traitement, se vantant d'une flotte de 1 400 camions qui assure un cycle rapide de lait à étagère de 24 heures. Pendant ce temps, la décision récente de février 2024 du Savola Group de séparer sa participation de 34,52 % dans Almarai remodèle la distribution des capitaux propres sans perturber les synergies opérationnelles existantes. NADEC, puisant dans les prêts du Fonds de développement agricole, automatise sa production de fromage, résultant en une augmentation notable des marges bénéficiaires de 310 points de base. La course pour la domination avicole s'intensifie, avec Almarai, Tanmiah et JBS tous en lice pour une participation dans Al Watania, soulignant l'importance stratégique de l'approvisionnement en protéines.

L'investissement dans la technologie est en hausse. Dans un mouvement significatif, Liberation Labs s'est associé avec NEOM pour établir une installation de fermentation de précision, visant à produire du lactosérum sans animaux d'ici 2027. Cette coentreprise positionne l'Arabie saoudite comme un précurseur dans le marché régional des protéines nouvelles. Sur un autre front, Saudi Dairy & Foodstuff Co. pionnier de la technologie blockchain pour la traçabilité du yaourt, non seulement répondant aux mandats de la SFDA mais renforçant également sa réputation d'exportation.

Les détaillants se tournent de plus en plus vers les marques privées pour augmenter les marges. La marque privée de Danube, avec 380 UGS, commande un notable 12 % de l'espace en rayon, tandis que la ligne budget d'Othaim offre une remise de 15 % par rapport aux marques multinationales. Le secteur de l'épicerie électronique bourdonne d'activité ; l'investissement de BinDawood dans IATC assure une promesse de livraison le jour même dans 27 villes. Les joueurs étrangers font leur marque avec des produits de spécialité, comme l'extension d'usine de mélange de café de 1,9 milliard USD de Nestlé en 2024, mais font face à un obstacle : une exigence de contenu local de 40 % pour accéder aux contrats publics.

Leaders de l'industrie de l'alimentation et des boissons en Arabie saoudite

-

Almarai Co. Ltd.

-

Saudia Dairy & Foodstuff Company (SADAFCO)

-

National Agricultural Development Company (NADEC)

-

PepsiCo Inc.

-

Al Rabie Saudi Foods Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Yole, une marque opérant en Arabie saoudite, a ouvert un nouveau magasin, marquant sa présence élargie sur le marché. Cette expansion s'align avec la stratégie de la marque pour renforcer son empreinte dans la région et répondre à la demande croissante des consommateurs pour ses produits.

- Mars 2025 : Feastables, une marque appartenant au YouTubeur populaire MrBeast, a lancé ses produits de barres de collation à travers l'Arabie saoudite. Ces produits sont disponibles dans les magasins de détail en ligne et hors ligne à travers le pays. Le lancement reflète les efforts de la marque pour exploiter le marché saoudien, tirant parti de la popularité croissante des options de collations plus saines parmi les consommateurs.

- Décembre 2024 : Almarai a investi environ 4,8 milliards USD dans la production de fruits de mer et viande rouge en Arabie saoudite. Cette démarche vise à diminuer la dépendance du pays aux importations de viande et s'align avec l'initiative Vision 2030 de l'Arabie saoudite pour stimuler la production alimentaire locale et atteindre une plus grande autosuffisance dans le secteur agricole.

- Décembre 2024 : Thurath Al-Madina, une marque sous le Fonds d'investissement public saoudien, a introduit son nouveau Milaf Cola, fabriqué à partir de dattes. L'entreprise le présente comme une alternative plus saine et sans sucre aux boissons gazeuses traditionnelles. Ce lancement de produit fait partie de l'engagement de la marque à promouvoir des boissons innovantes d'origine locale qui s'alignent avec la préférence croissante des consommateurs pour des options soucieuses de la santé.

Portée du rapport du marché de l'alimentation et des boissons en Arabie saoudite

L'alimentation est tout matériau riche en nutriments consommé pour soutenir la vie et la croissance, tandis que la boisson est tout liquide potable, particulièrement autre que l'eau, comme le thé, le café ou tout produit laitier comme le lait.

La portée du marché englobe les types de produits et les canaux de distribution. Concernant les types de produits, le marché est divisé en produits laitiers et alternatives laitières, confiserie, boissons, boulangerie, collations, viande, volaille, fruits de mer et substituts de viande, céréales pour petit-déjeuner et plats préparés. Le segment laitier et alternatives laitières est davantage catégorisé en produits laitiers et alternatives laitières. La confiserie inclut la confiserie chocolatée, la confiserie sucrée et les barres de collation (barres de céréales, barres protéinées/énergétiques et barres de fruits et noix), tandis que la boisson consiste en boissons alcoolisées et boissons non alcoolisées. Le segment boulangerie comprend gâteaux et pâtisseries, biscuits, pain, produits matinaux et autres types de produits (produits de boulangerie surgelés).

Le dimensionnement du marché a été fait en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Produits laitiers et alternatives laitières | Produits laitiers | Beurre |

| Fromage | ||

| Crème | ||

| Desserts laitiers | ||

| Lait | ||

| Boissons au lait aigre | ||

| Yaourt | ||

| Alternatives laitières | ||

| Confiserie | Confiserie chocolatée | |

| Confiserie sucrée | ||

| Barres de collation | Barres de céréales | |

| Barres protéinées/énergétiques | ||

| Barres de fruits et noix | ||

| Boissons | Boissons alcoolisées (malt faible/sans alcool) | |

| Boissons non alcoolisées | ||

| Boulangerie | Gâteaux et pâtisseries | |

| Biscuits | ||

| Pain | ||

| Produits matinaux | ||

| Autres produits de boulangerie | ||

| Collations salées | ||

| Viande, volaille, fruits de mer et substituts de viande | Viande | |

| Volaille | ||

| Fruits de mer | ||

| Substituts de viande | ||

| Céréales pour petit-déjeuner | ||

| Plats préparés | ||

| Supermarchés/hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Produits laitiers et alternatives laitières | Produits laitiers | Beurre |

| Fromage | |||

| Crème | |||

| Desserts laitiers | |||

| Lait | |||

| Boissons au lait aigre | |||

| Yaourt | |||

| Alternatives laitières | |||

| Confiserie | Confiserie chocolatée | ||

| Confiserie sucrée | |||

| Barres de collation | Barres de céréales | ||

| Barres protéinées/énergétiques | |||

| Barres de fruits et noix | |||

| Boissons | Boissons alcoolisées (malt faible/sans alcool) | ||

| Boissons non alcoolisées | |||

| Boulangerie | Gâteaux et pâtisseries | ||

| Biscuits | |||

| Pain | |||

| Produits matinaux | |||

| Autres produits de boulangerie | |||

| Collations salées | |||

| Viande, volaille, fruits de mer et substituts de viande | Viande | ||

| Volaille | |||

| Fruits de mer | |||

| Substituts de viande | |||

| Céréales pour petit-déjeuner | |||

| Plats préparés | |||

| Par canal de distribution | Supermarchés/hypermarchés | ||

| Magasins de proximité | |||

| Magasins spécialisés | |||

| Magasins de vente en ligne | |||

| Autres canaux de distribution | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'alimentation et des boissons en Arabie saoudite en 2025 ?

La taille du marché de l'alimentation et des boissons en Arabie saoudite est de 24,29 milliards USD en 2025.

Quel est le CAGR prévu pour les ventes d'alimentation et de boissons en Arabie saoudite ?

Les revenus agrégés devraient croître à un CAGR de 3,45 % entre 2025 et 2030.

Quelle catégorie de produit mène les ventes actuelles ?

Viande, volaille, fruits de mer et substituts de viande détiennent 24,35 % de part, la plus grande parmi toutes les catégories.

Quel canal de distribution s'étend le plus rapidement ?

Les magasins de vente en ligne devraient afficher un CAGR de 6,21 % jusqu'en 2030.

Dernière mise à jour de la page le: