Taille du marché des bus par satellite

| Période d'étude | 2017 - 2029 | |

| Taille du Marché (2024) | 3.21 Milliards de dollars | |

| Taille du Marché (2029) | 6.5 Milliards de dollars | |

| Plus grande part par classe d'orbite | LEO | |

| CAGR (2024 - 2029) | 17.37 % | |

| Plus grande part par région | Amérique du Nord | |

| Concentration du Marché | Haut | |

Acteurs majeurs | ||

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des bus satellites

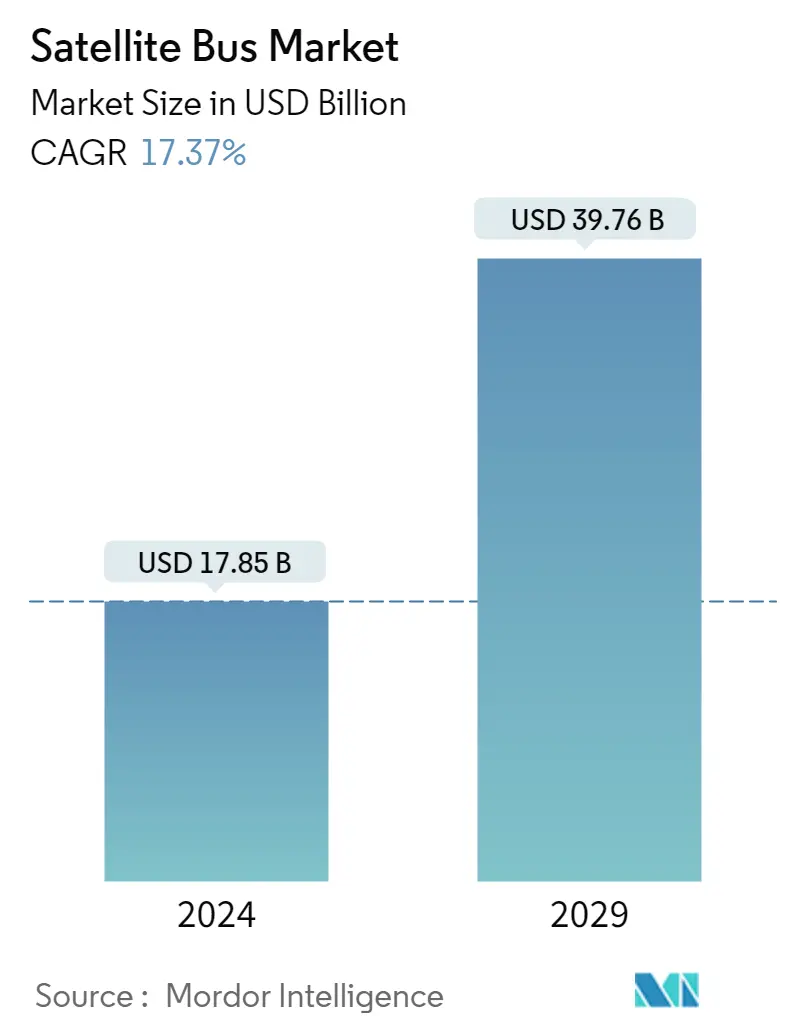

La taille du marché des bus par satellite est estimée à 17,85 milliards USD en 2024 et devrait atteindre 39,76 milliards USD dici 2029, avec une croissance de 17,37 % au cours de la période de prévision (2024-2029).

La rentabilité, les délais de déploiement plus rapides et les capacités avancées des satellites LEO contribuent à la croissance du marché

- Le marché des bus satellites est stimulé par la demande croissante de services par satellite, avec des applications allant de la communication et de la navigation à la télédétection et à la recherche scientifique. La demande de solutions rentables, de délais de déploiement plus rapides et de capacités avancées stimule le développement de solutions de bus satellite innovantes pour les satellites LEO, MEO et GEO.

- Les satellites LEO sont recherchés pour des applications telles que l'observation de la Terre, la télédétection et la recherche scientifique. Pour les satellites LEO, diverses sociétés proposent une gamme de solutions de bus, notamment le Boeing 502 Phoenix, le Lockheed Martin LM 400 et le Northrop Grumman GeoStar-3. Ces bus sont conçus pour prendre en charge une gamme d'applications LEO, telles que l'observation de la Terre, la télédétection et la recherche scientifique.

- Les satellites MEO sont utilisés pour des applications telles que la communication et la navigation. La demande de satellites MEO est motivée par le besoin de capacités de navigation améliorées et de technologies dimagerie avancées. Des entreprises comme Airbus Defence and Space, Boeing et Lockheed Martin proposent des solutions avancées pour les missions de communication et de navigation, notamment l'Airbus Eurostar Neo, le Boeing 702MP et le Lockheed Martin LM 2100.

- La demande de satellites GEO est motivée par le besoin de transmission de données à haute capacité, d'une couverture mondiale et de capacités de diffusion de haute qualité. Pour l'orbite GEO, les principaux acteurs du marché sont Boeing, Lockheed Martin et Maxar Technologies. Ces sociétés proposent des solutions innovantes pour les missions de communication et de diffusion, notamment le Boeing 702, le Lockheed Martin A2100 et la classe Maxar Technologies 1300. Ces bus sont conçus pour fournir un service stable et à long terme pour les services par satellite

L'augmentation du nombre de satellites fabriqués et lancés a eu un impact positif sur le marché

- Le marché mondial de la fabrication de satellites est une industrie dynamique et en évolution rapide qui joue un rôle important dans la société moderne. Cette industrie comprend des entreprises qui conçoivent, fabriquent et lancent une large gamme de satellites, depuis les petits cubes jusqu'aux grands satellites d'observation de la Terre et de communication.

- L'industrie est motivée par divers facteurs, notamment la demande croissante de services par satellite tels que les communications, la navigation et l'observation de la Terre, ainsi que l'accessibilité croissante à l'espace pour les organisations publiques et privées. En conséquence, le secteur a connu une croissance significative ces dernières années, avec larrivée de nouveaux acteurs sur le marché et des entreprises établies élargissant leurs capacités.

- La fabrication de satellites est un processus complexe faisant appel à de nombreuses technologies, notamment des matériaux, des composants électroniques et des logiciels avancés. Les entreprises de ce domaine doivent avoir une compréhension approfondie de ces technologies et être capables de les intégrer dans des systèmes sophistiqués capables de résister aux conditions difficiles de lespace. Les principaux fabricants de satellites comprennent Airbus Defence and Space, The Boeing Company, Lockheed Martin et Thales Alenia Space.

- LAmérique du Nord et lEurope sont des marchés plus établis dans lindustrie, tandis que lAsie-Pacifique est un marché plus lucratif en termes dopportunités de croissance. De 2017 à mai 2022, environ 4 300 satellites ont été fabriqués et lancés dans le monde. Le marché mondial de la fabrication de satellites devrait croître et innover à mesure que la demande de services par satellite augmente et que laccès à lespace se développe.

Tendances du marché mondial des bus par satellite

- La demande de miniaturisation des satellites augmente partout dans le monde

Aperçu du marché des bus satellites

Le marché des bus par satellite est assez consolidé, les cinq plus grandes sociétés en occupant 71 %. Les principaux acteurs de ce marché sont Airbus SE, Honeywell International Inc., Lockheed Martin Corporation, Northrop Grumman Corporation et Thales (triés par ordre alphabétique).

Leaders du marché des bus par satellite

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

Other important companies include Ball Corporation, Nano Avionics, NEC, OHB SE, Sierra Nevada Corporation.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des bus satellites

- Octobre 2020 NanoAvionics a étendu sa présence au Royaume-Uni en démarrant les opérations dans sa nouvelle usine de Basingstoke pour l'assemblage, l'intégration et les tests de satellites (AIT), ainsi que les activités de vente, de support technique et de RD.

- Août 2020 SNC a introduit deux nouvelles plates-formes satellites dans son offre de vaisseaux spatiaux, le bus satellite SN-200M, conçu pour l'orbite terrestre moyenne (MEO), et le SN-1000.

- Juillet 2020 SNC remporte un contrat de la Defense Innovation Unit (DIU) pour la reconversion de son véhicule de transport Shooting Star en un avant-poste orbital sans pilote, un espace évolutif et autonome.

Rapport sur le marché des bus par satellite – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. OFFRES DE RAPPORT

3. INTRODUCTION

- 3.1 Hypothèses de l’étude et définition du marché

- 3.2 Portée de l'étude

- 3.3 Méthodologie de recherche

4. TENDANCES CLÉS DU SECTEUR

- 4.1 Miniaturisation des satellites

- 4.2 Masse satellite

- 4.3 Dépenses pour les programmes spatiaux

- 4.4 Cadre réglementaire

- 4.4.1 Mondial

- 4.4.2 Australie

- 4.4.3 Brésil

- 4.4.4 Canada

- 4.4.5 Chine

- 4.4.6 France

- 4.4.7 Allemagne

- 4.4.8 Inde

- 4.4.9 L'Iran

- 4.4.10 Japon

- 4.4.11 Nouvelle-Zélande

- 4.4.12 Russie

- 4.4.13 Singapour

- 4.4.14 Corée du Sud

- 4.4.15 Emirats Arabes Unis

- 4.4.16 Royaume-Uni

- 4.4.17 États-Unis

- 4.5 Analyse de la chaîne de valeur et des canaux de distribution

5. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

- 5.1 Application

- 5.1.1 Communication

- 5.1.2 Observation de la Terre

- 5.1.3 La navigation

- 5.1.4 Observation spatiale

- 5.1.5 Autres

- 5.2 Masse satellite

- 5.2.1 10-100kg

- 5.2.2 100-500kg

- 5.2.3 500-1000kg

- 5.2.4 En dessous de 10 kg

- 5.2.5 au dessus de 1000kg

- 5.3 Classe Orbite

- 5.3.1 GÉO

- 5.3.2 LEO

- 5.3.3 LE MIEN

- 5.4 Utilisateur final

- 5.4.1 Commercial

- 5.4.2 Militaire et gouvernement

- 5.4.3 Autre

- 5.5 Région

- 5.5.1 Asie-Pacifique

- 5.5.2 L'Europe

- 5.5.3 Amérique du Nord

- 5.5.4 Reste du monde

6. PAYSAGE CONCURRENTIEL

- 6.1 Mouvements stratégiques clés

- 6.2 Analyse des parts de marché

- 6.3 Paysage de l’entreprise

- 6.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 6.4.1 Airbus SE

- 6.4.2 Ball Corporation

- 6.4.3 Honeywell International Inc.

- 6.4.4 Lockheed Martin Corporation

- 6.4.5 Nano Avionics

- 6.4.6 NEC

- 6.4.7 Northrop Grumman Corporation

- 6.4.8 OHB SE

- 6.4.9 Sierra Nevada Corporation

- 6.4.10 Thales

7. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE SATELLITE

8. ANNEXE

- 8.1 Aperçu global

- 8.1.1 Aperçu

- 8.1.2 Le cadre des cinq forces de Porter

- 8.1.3 Analyse de la chaîne de valeur mondiale

- 8.1.4 Dynamique du marché (DRO)

- 8.2 Sources et références

- 8.3 Liste des tableaux et figures

- 8.4 Informations principales

- 8.5 Pack de données

- 8.6 Glossaire des termes

Segmentation de lindustrie des bus par satellite

La communication, l'observation de la Terre, la navigation, l'observation spatiale et autres sont couverts en tant que segments par application. 10-100 kg, 100-500 kg, 500-1 000 kg, inférieur à 10 kg, supérieur à 1 000 kg sont couverts en tant que segments par masse satellite. GEO, LEO, MEO sont couverts en tant que segments par classe d'orbite. Les secteurs commercial, militaire et gouvernemental sont couverts en tant que segments par l'utilisateur final. LAsie-Pacifique, lEurope et lAmérique du Nord sont couverts en segments par région.

- Le marché des bus satellites est stimulé par la demande croissante de services par satellite, avec des applications allant de la communication et de la navigation à la télédétection et à la recherche scientifique. La demande de solutions rentables, de délais de déploiement plus rapides et de capacités avancées stimule le développement de solutions de bus satellite innovantes pour les satellites LEO, MEO et GEO.

- Les satellites LEO sont recherchés pour des applications telles que l'observation de la Terre, la télédétection et la recherche scientifique. Pour les satellites LEO, diverses sociétés proposent une gamme de solutions de bus, notamment le Boeing 502 Phoenix, le Lockheed Martin LM 400 et le Northrop Grumman GeoStar-3. Ces bus sont conçus pour prendre en charge une gamme d'applications LEO, telles que l'observation de la Terre, la télédétection et la recherche scientifique.

- Les satellites MEO sont utilisés pour des applications telles que la communication et la navigation. La demande de satellites MEO est motivée par le besoin de capacités de navigation améliorées et de technologies dimagerie avancées. Des entreprises comme Airbus Defence and Space, Boeing et Lockheed Martin proposent des solutions avancées pour les missions de communication et de navigation, notamment l'Airbus Eurostar Neo, le Boeing 702MP et le Lockheed Martin LM 2100.

- La demande de satellites GEO est motivée par le besoin de transmission de données à haute capacité, d'une couverture mondiale et de capacités de diffusion de haute qualité. Pour l'orbite GEO, les principaux acteurs du marché sont Boeing, Lockheed Martin et Maxar Technologies. Ces sociétés proposent des solutions innovantes pour les missions de communication et de diffusion, notamment le Boeing 702, le Lockheed Martin A2100 et la classe Maxar Technologies 1300. Ces bus sont conçus pour fournir un service stable et à long terme pour les services par satellite

| Communication |

| Observation de la Terre |

| La navigation |

| Observation spatiale |

| Autres |

| 10-100kg |

| 100-500kg |

| 500-1000kg |

| En dessous de 10 kg |

| au dessus de 1000kg |

| GÉO |

| LEO |

| LE MIEN |

| Commercial |

| Militaire et gouvernement |

| Autre |

| Asie-Pacifique |

| L'Europe |

| Amérique du Nord |

| Reste du monde |

| Application | Communication |

| Observation de la Terre | |

| La navigation | |

| Observation spatiale | |

| Autres | |

| Masse satellite | 10-100kg |

| 100-500kg | |

| 500-1000kg | |

| En dessous de 10 kg | |

| au dessus de 1000kg | |

| Classe Orbite | GÉO |

| LEO | |

| LE MIEN | |

| Utilisateur final | Commercial |

| Militaire et gouvernement | |

| Autre | |

| Région | Asie-Pacifique |

| L'Europe | |

| Amérique du Nord | |

| Reste du monde |

Définition du marché

- Application - Diverses applications ou objectifs des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités énumérées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les principaux utilisateurs ou utilisateurs finaux du satellite sont décrits comme civils (universitaires, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être polyvalents, tant pour des applications commerciales que militaires.

- Véhicule de lancement MTOW - La MTOW (poids maximum au décollage) du lanceur désigne le poids maximum du lanceur au décollage, comprenant le poids de la charge utile, de l'équipement et du carburant.

- Classe Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent considérablement les uns des autres et sont classés comme elliptiques les orbites des satellites avec une excentricité de 0,14 et plus.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion de satellite ont été classés en systèmes de propulsion électriques, à combustible liquide et à gaz.

- Masse satellite - Dans ce segment, différents types de systèmes de propulsion de satellite ont été classés en systèmes de propulsion électriques, à combustible liquide et à gaz.

- Sous-système satellite - Tous les composants et sous-systèmes comprenant les propulseurs, les bus, les panneaux solaires et tout autre matériel de satellites sont inclus dans ce segment.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Créer un modèle de marché : Des estimations de la taille du marché pour les années historiques et prévisionnelles ont été fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.