Taille et part du marché des logiciels robotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.64 Milliards de dollars |

| Taille du Marché (2031) | 78.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels robotiques par Mordor Intelligence

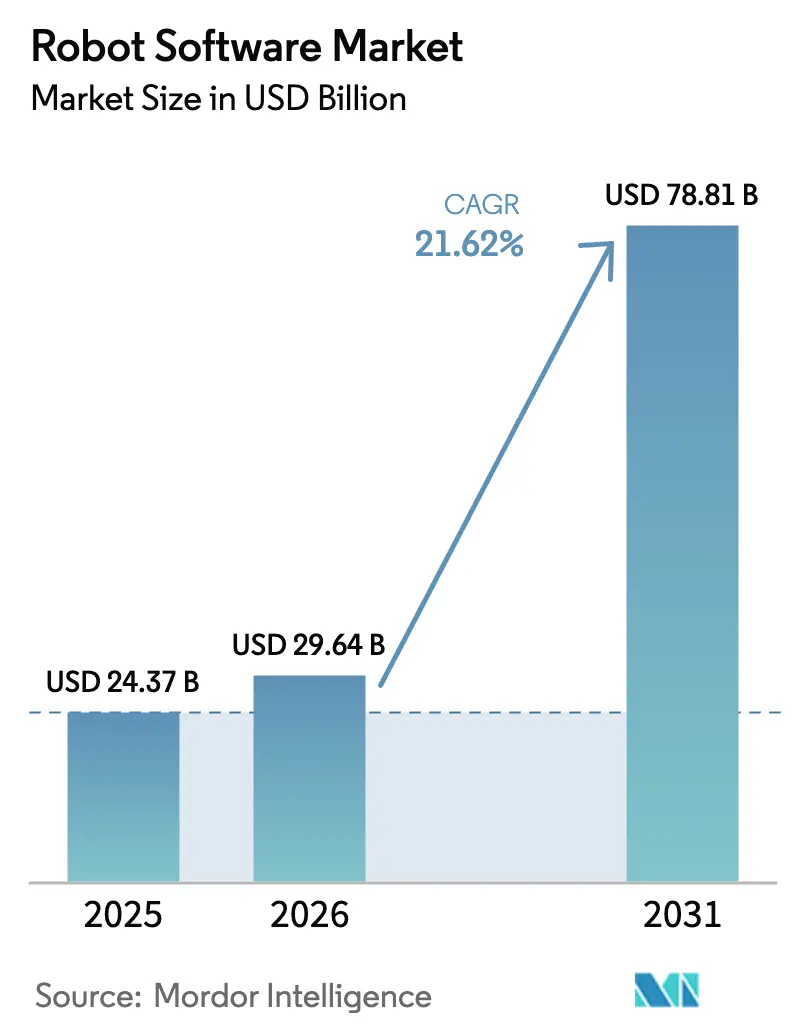

La taille du marché des logiciels robotiques devrait s'étendre de 24,37 milliards USD en 2025 à 29,64 milliards USD en 2026 et devrait atteindre 78,81 milliards USD d'ici 2031, reflétant un CAGR de 21,62 %, soulignant la dynamique de l'automatisation intelligente dans les usines, les hôpitaux et les entrepôts. La transition des piles de contrôle propriétaires vers des plateformes à architecture ouverte telles que ROS 2 réduit les coûts de changement, tandis que les contrats de logiciels robotiques en tant que service convertissent les dépenses en capital en charges d'exploitation, élargissant l'accès aux petites et moyennes entreprises. Les vents réglementaires favorables, notamment le règlement de l'Union européenne sur les machines qui impose la validation virtuelle de la sécurité d'ici 2027, accélèrent la demande de logiciels car la conformité repose désormais sur les jumeaux numériques et la planification déterministe en temps réel. Parallèlement, les avancées dans les semi-conducteurs, illustrées par le NVIDIA Jetson Thor, poussent l'inférence d'intelligence artificielle vers la périphérie, réduisant la latence dans les tâches critiques pour la sécurité. Le financement par capital-risque, les boîtes à outils des hyperscalers cloud et les exigences accrues en matière de cybersécurité renforcent collectivement la valeur que les logiciels apportent aux robots physiques.

Principaux enseignements du rapport

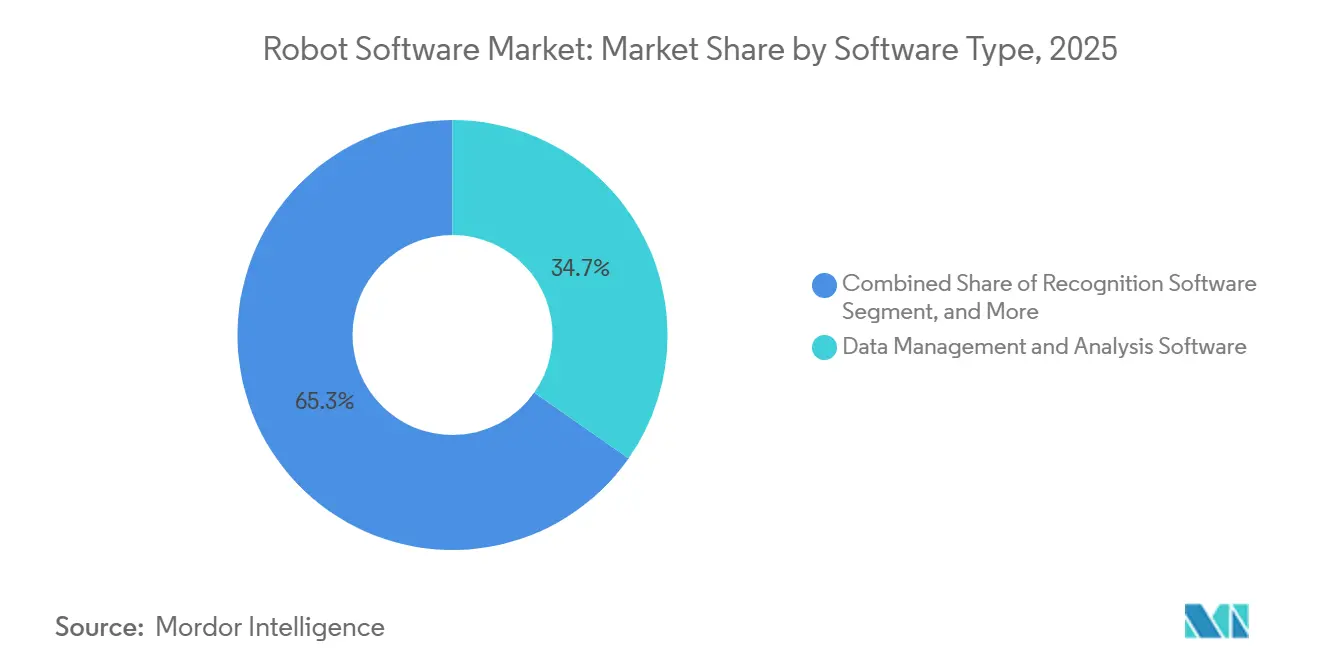

- Par type de logiciel, la gestion et l'analyse des données ont dominé avec une part de revenus de 34,74 % en 2025, et la gestion des communications devrait se développer à un CAGR de 21,98 % jusqu'en 2031.

- Par type de robot, les robots industriels représentaient 57,63 % de la base 2025, et les robots de service sont en voie d'atteindre un CAGR de 23,1 % jusqu'en 2031.

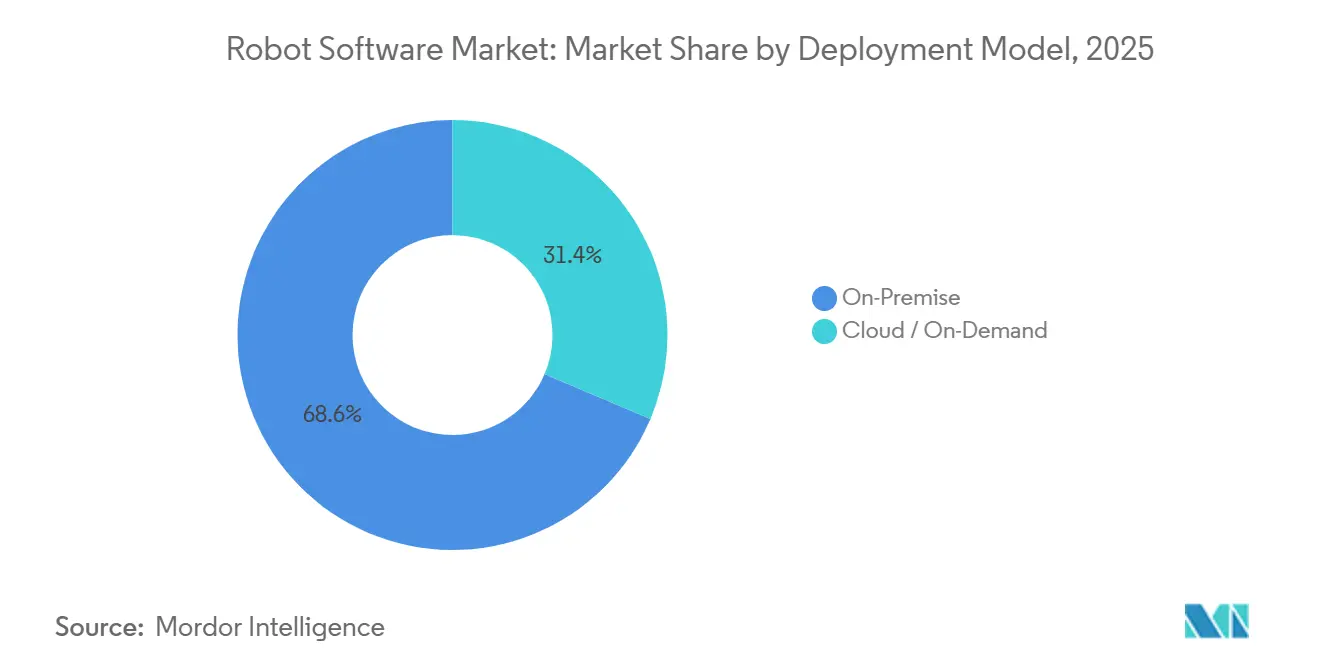

- Par modèle de déploiement, les installations sur site représentaient 68,62 % en 2025, tandis que les architectures cloud et à la demande devraient croître à 22,98 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication a capturé 29,83 % en 2025, et la santé est positionnée pour un CAGR de 21,54 % jusqu'en 2031.

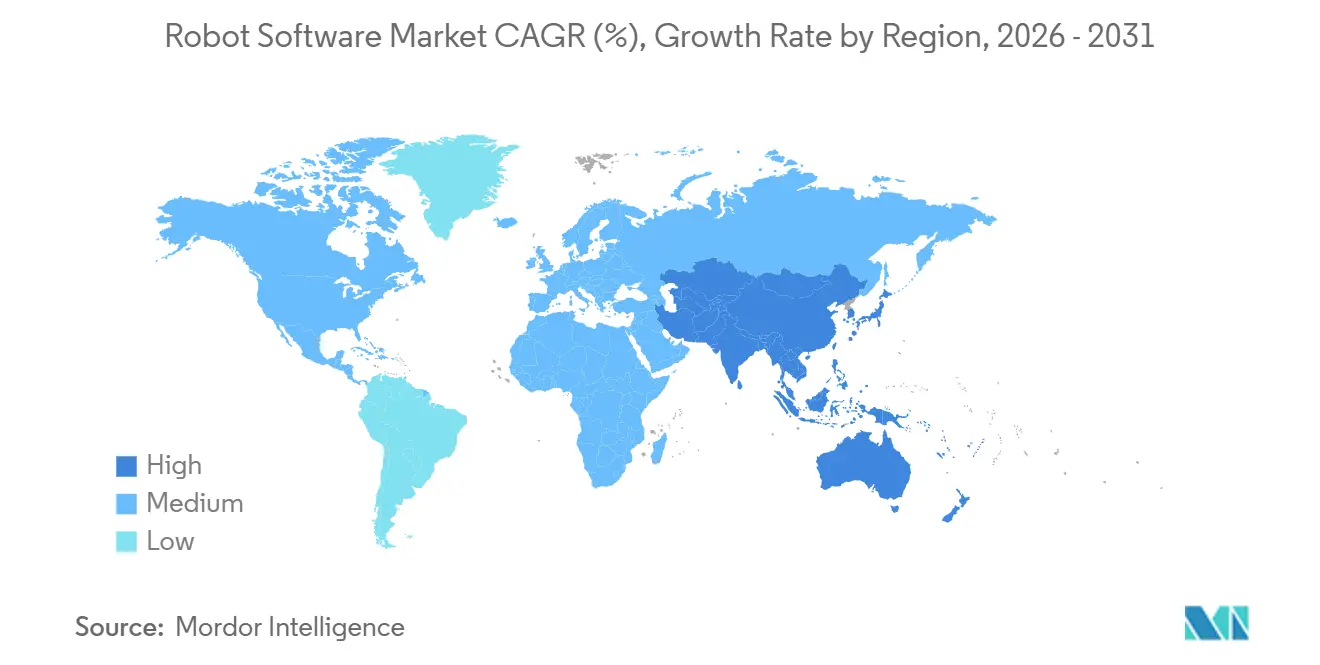

- Par géographie, l'Amérique du Nord représentait 38,73 % des revenus en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 22,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels robotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'automatisation et de sécurité | +4.2% | Mondial, avec une concentration dans les pôles de fabrication d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide par les PME pour réduire les coûts de main-d'œuvre et d'énergie | +3.8% | Mondial, plus fort en Asie-Pacifique et en Europe où l'arbitrage de la main-d'œuvre se réduit | Court terme (≤ 2 ans) |

| L'intégration de l'IA et du ML améliore les capacités des robots | +5.1% | Mondial, mené par l'Amérique du Nord et la Chine pour les investissements dans l'infrastructure d'intelligence artificielle | Moyen terme (2 à 4 ans) |

| Les plateformes d'applications robotiques à code réduit et sans code élargissent l'adoption | +3.3% | Mondial, en particulier dans les régions à forte densité de PME telles que l'Europe et l'ASEAN | Court terme (≤ 2 ans) |

| Mandat de virtualisation ROS axé sur la sécurité de l'UE (2027) | +2.4% | Europe, avec des répercussions en Amérique du Nord et chez les exportateurs d'Asie-Pacifique vers l'UE | Moyen terme (2 à 4 ans) |

| Économie d'abonnement des logiciels robotiques en tant que service | +4.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intégration de l'IA et du ML améliore les capacités des robots

Les modèles d'action en langage visuel fusionnent désormais la perception et le contrôle, permettant aux robots de suivre des commandes naturelles et de s'adapter à des objets inconnus sans réentraînement. Le module Jetson Thor fournit 2 000 TOPS de calcul embarqué, permettant aux robots humanoïdes d'exécuter des modèles multimodaux localement et d'éviter les délais de 100 ms qui compromettent la précision chirurgicale.[1]NVIDIA Corporation, "NVIDIA Jetson Thor : Le cerveau des robots humanoïdes," nvidia.com Le SDK Intel RealSense a ajouté une segmentation tenant compte de la profondeur qui permet aux robots collaboratifs de différencier une main humaine d'une pièce à usiner, répondant aux seuils de puissance et de force de la norme ISO 10218-2.[2]Intel Corporation, "Mise à jour du SDK Intel RealSense 2025 : Segmentation d'objets tenant compte de la profondeur," intel.com Les fabricants en bénéficient car moins d'images étiquetées sont nécessaires, réduisant les coûts de création des ensembles de données. Le résultat est un déploiement plus rapide de cellules flexibles capables de changer de variantes de produits en moins d'une heure.

Besoin croissant d'automatisation et de sécurité

Le vieillissement de la main-d'œuvre et la faible participation au marché du travail sont des réalités structurelles, le Japon signalant un déficit de 370 000 travailleurs dans le secteur manufacturier en 2025. La norme ISO 10218-1 mise à jour fixe des limites de couple et de force qui permettent aux humains et aux robots de partager des espaces sans cages, augmentant ainsi la complexité des logiciels pour la surveillance des collisions en temps réel. La norme UL 3300, première norme de sécurité dédiée aux robots mobiles autonomes, impose un freinage redondant et une détection d'obstacles par lidar avec une résolution de 0,1 m.[3]UL Solutions, "UL 3300 : Norme de sécurité pour les robots mobiles autonomes," ul.com Les fournisseurs qui intègrent des diagnostics certifiés et une journalisation d'audit gagnent des parts de marché car les acheteurs averses au risque cherchent à éviter les coûts de rappel. Les développeurs plus petits qui manquent de budgets de conformité se tournent vers des partenaires de plateforme pour des piles pré-validées.

Économie d'abonnement des logiciels robotiques en tant que service

Locus Robotics a divulgué des frais mensuels moyens de 3 500 USD par robot de préparation de commandes en 2025, qui incluent désormais le matériel, les logiciels et la maintenance. Les dépôts de Formic Technologies montrent des durées de contrat s'étendant à 4,2 ans, indiquant que les clients sont réticents à revenir en arrière une fois opérationnels. Ce cadre d'abonnement réduit les inquiétudes liées au retour sur investissement et améliore les flux de trésorerie car les paiements s'adaptent à l'utilisation. Les fournisseurs mettent à jour le micrologiciel à distance, raccourcissant les cycles d'itération de trimestres à jours et garantissant que les flottes restent sécurisées. La pénétration est fortement corrélée à la disponibilité d'un haut débit fiable, de sorte que la couverture reste faible dans les régions où la connectivité industrielle est sporadique.

Mandat de virtualisation ROS axé sur la sécurité de l'UE (2027)

Le règlement de l'UE sur les machines oblige chaque robot collaboratif expédié dans le bloc après 2027 à subir une validation virtuelle de la sécurité. ROS 2 ajoute une planification déterministe et des exécutables signés, des fonctionnalités qui simplifient l'approbation des auditeurs. Gazebo a intégré des modèles ISO 13849 pour générer automatiquement des cas de test d'arrêt d'urgence et prouver des temps de réponse inférieurs à 250 ms. Les coûts de conformité pèsent sur les petits fournisseurs, ce qui entraîne des acquisitions par de plus grandes entreprises d'automatisation qui peuvent amortir plus facilement les frais généraux de certification. Les exportateurs vers le marché européen adoptent des processus identiques, mondialisant ainsi effectivement le mandat.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre | -3.9% | Mondial, le plus aigu dans les segments de PME sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Menaces de cybersécurité et de logiciels malveillants | -2.7% | Mondial, avec un risque élevé en Amérique du Nord et en Europe en raison de taux de connectivité plus élevés | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs logiciels certifiés en sécurité | -1.8% | Mondial, particulièrement aigu en Europe et en Amérique du Nord où les arriérés de certification dépassent 18 mois | Long terme (≥ 4 ans) |

| Verrouillage des fournisseurs dû aux piles de systèmes d'exploitation propriétaires | -1.4% | Mondial, le plus prononcé dans les marchés d'automatisation industrielle hérités avec des bases installées importantes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre

Le coût total de possession dépasse souvent 200 000 USD par cellule une fois les capteurs, les réseaux et l'intégration comptabilisés, ce que 58 % des fabricants ont cité comme le principal obstacle dans une enquête de 2025. Les PME à faibles marges peinent à amortir les dépenses car elles manquent d'économies d'échelle. Les outils à code réduit raccourcissent les cycles de programmation, mais les factures de matériel et de capteurs sont largement inélastiques. Les prestataires financiers exigent des contreparties solvables, limitant l'adoption du crédit-bail dans les marchés émergents. Alors que les taux d'intérêt augmentent, les entreprises sensibles aux flux de trésorerie retardent les projets à moins que des subventions ou des crédits d'impôt ne compensent les coûts initiaux.

Menaces de cybersécurité et de logiciels malveillants

Dragos a enregistré une hausse annuelle de 30 % des campagnes de logiciels malveillants ciblant les contrôleurs de robots en 2024, notamment des rançongiciels qui ont paralysé 400 robots mobiles chez un fournisseur automobile européen pendant 72 heures. La loi européenne sur la résilience cybernétique exige désormais une nomenclature logicielle et des fenêtres de correctifs de 14 jours, mais seule une minorité de fournisseurs dispose de pipelines de correctifs automatisés. La détection d'anomalies en temps d'exécution de Claroty ou Nozomi établit des références de signatures de mouvement et signale les écarts, mais l'adoption est en retard en raison des efforts d'intégration. Les exclusions d'assurance pour les réseaux non segmentés introduisent un risque financier, incitant les acheteurs à opter pour des plateformes dotées d'analyses de sécurité intégrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : L'orchestration des données ancre la plus grande part

Les logiciels de gestion et d'analyse des données détenaient 34,74 % de la base 2025, démontrant que les utilisateurs valorisent l'agrégation de télémétrie à l'échelle de la flotte pour les informations sur la disponibilité et l'énergie. Cette tranche équivalait à environ 10,3 milliards USD de la taille du marché des logiciels robotiques en 2025. Les algorithmes de maintenance prédictive lisant les signatures de vibration et de courant prévoient désormais les défaillances de roulements des semaines à l'avance, permettant aux services d'approvisionnement de planifier les pièces sans primes d'urgence. Les interfaces standardisées, telles qu'OPC UA, simplifient l'extraction de données à partir de flottes mixtes, tandis que les modèles de transformateurs détectent des schémas d'anomalies qui étaient auparavant cachés dans des séries temporelles à haute fréquence. La gestion des communications se développe à un CAGR de 21,98 % car les flottes hétérogènes dominent les centres logistiques où les robots mobiles autonomes de plusieurs fabricants négocient la priorité de passage en temps réel. VDA 5050, publié en 2024, sous-tend cette progression en définissant une taxonomie de messages commune. Les logiciels de reconnaissance convergent avec la vision par transformateur, permettant aux robots d'atteindre une précision de détection au niveau humain. Les outils de simulation intègrent des modèles de sécurité ISO, ce qui raccourcit la mise en service virtuelle. L'inférence en périphérie est désormais obligatoire dans les usines critiques pour la disponibilité car les allers-retours vers le cloud dépassent les budgets déterministes.

Les stratégies de produits se regroupent en offres groupées de plateformes qui fusionnent l'orchestration, la reconnaissance et l'analyse prédictive. Les fournisseurs tarifient ces suites sur une base par robot et par mois, reflétant les normes des logiciels en tant que service. Les applications ponctuelles autonomes risquent la marginalisation à moins qu'elles ne s'intègrent via des API ouvertes. À mesure que l'intensité concurrentielle augmente, les fusions se concentrent sur l'union des actifs de simulation avec les moteurs d'exécution pour contrôler l'ensemble du cycle de vie des logiciels. Le marché des logiciels robotiques continue de récompenser les produits qui convertissent les journaux de capteurs bruts en tableaux de bord exploitables pour les superviseurs de ligne qui n'ont pas de formation en science des données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de robot : Les robots de service dépassent la croissance industrielle

Les robots industriels détenaient 57,63 % des déploiements en 2025, soit environ 17,1 milliards USD de la taille du marché des logiciels robotiques à cette époque. La part reflète un ancrage profond dans le soudage automobile, la peinture et l'assemblage de batteries. Pourtant, les robots de service se développent à 23,1 % annuellement, propulsés par la logistique de santé, l'hôtellerie et la numérisation du commerce de détail. La plateforme da Vinci d'Intuitive Surgical a réalisé plus de deux millions de procédures en 2024, validant l'acceptation clinique de l'assistance machine. Les robots de service doivent naviguer dans des espaces non structurés, interpréter des signaux sociaux et se conformer au RGPD. Le quadrupède Spot de Boston Dynamics effectue désormais des inspections autonomes dans des usines chimiques via la fusion lidar et stéréo, soulignant comment les piles de perception migrent des laboratoires vers des sites de terrain dangereux.

Les unités industrielles intègrent de plus en plus des capteurs de force-couple, permettant une collaboration humaine sécurisée sans cages. Les conceptions modulaires découplent les bibliothèques de mouvement de la logique de tâche afin que les ingénieurs puissent échanger des effecteurs terminaux sans réécrire le code de base. Les plateformes de service intègrent des modèles de langage basés sur le cloud pour permettre des commandes vocales aux comptoirs d'hôtel. La pollinisation croisée est évidente car Universal Robots porte son environnement URScript vers des bases mobiles, permettant aux intégrateurs de combiner manipulation et navigation dans un seul environnement de développement intégré. Le marché des logiciels robotiques en bénéficie car chaque cas d'utilisation supplémentaire se traduit par des revenus de licence ou d'abonnement supplémentaires plutôt que par des ventes ponctuelles.

Par modèle de déploiement : Le cloud progresse malgré la domination sur site

Les installations sur site représentaient 68,62 % en 2025, car les fabricants automobiles et aérospatiaux exigent une latence ultra-faible pour les boucles de contrôle à 1 kHz. Cette tranche équivalait à environ 20,3 milliards USD de la taille du marché des logiciels robotiques. Les architectures cloud et à la demande progressent à 22,98 % car les développeurs poussent la formation, la simulation et l'analyse de flotte vers des centres de données hyperscale. AWS RoboMaker peut désormais simuler 10 000 heures de robot en parallèle, réduisant considérablement les délais et les coûts de validation. Microsoft Azure associe Kubernetes géré à des conteneurs ROS 2 pour rationaliser le déploiement. La logistique et le commerce de détail favorisent le cloud car la coordination centralisée améliore l'efficacité du routage dans plusieurs entrepôts. Les topologies hybrides périphérie-cloud prévalent, avec l'inférence en périphérie et les mises à jour de modèles synchronisées la nuit. Les règles de cybersécurité stimulent l'adoption du cloud car la mise à jour à distance est plus simple lorsque les robots restent continuellement en ligne, mais la surface d'attaque élargie exige une segmentation à confiance zéro.

Les solutions sur site restent pertinentes dans les environnements à haute propriété intellectuelle où la souveraineté des données et l'isolation physique atténuent les risques d'espionnage. Les passerelles périphériques relient le contrôle en temps réel aux tableaux de bord cloud via des canaux chiffrés à débit limité. Les fournisseurs regroupent des accords de niveau de service qui garantissent des budgets de latence, rassurant davantage les acheteurs. À mesure que les réseaux privés 5G mûrissent, les contraintes de bande passante s'allègent, permettant aux flux vidéo haute résolution d'atteindre les services d'intelligence artificielle cloud en quasi temps réel. Le marché des logiciels robotiques montre donc un glissement progressif mais clair vers des déploiements hybrides et prioritairement cloud.

Par secteur d'utilisation final : La santé s'accélère dans un contexte de maturité de la fabrication

La fabrication représentait 29,83 % en 2025, soit 8,9 milliards USD du marché des logiciels robotiques, tandis que la santé devrait croître à un taux composé de 21,54 % jusqu'en 2031. L'automobile maintient son leadership dans la fabrication car l'assemblage de batteries pour véhicules électriques nécessite un guidage par vision avec une tolérance inférieure à 0,1 mm. Les usines électroniques utilisent des robots d'inspection pour détecter les microfissures avant des retouches coûteuses. L'accélération de la santé découle des autorisations de la FDA pour les salles opératoires guidées par intelligence artificielle et des codes de remboursement qui couvrent désormais la robotique laparoscopique. Le Versius de CMR Surgical a obtenu le marquage CE en 2024 et dispose d'un encombrement modulaire qui réduit les dépenses en capital pour les hôpitaux disposant d'un espace de bloc opératoire limité. La logistique ajoute de l'élan car les entrepôts de commerce électronique déploient des robots mobiles autonomes qui réduisent les temps de cycle de préparation de 40 %.

Les chaînes de commerce de détail pilotent des robots de numérisation de rayons et de nettoyage de sols alimentés par BrainOS, capturant des données d'inventaire en temps réel. L'aérospatiale utilise des robots rampants pour l'inspection des réservoirs de carburant, réduisant ainsi les risques d'entrée humaine. Les agences gouvernementales exploitent des unités de patrouille périmétrique qui intègrent des caméras thermiques et des haut-parleurs. Chaque secteur vertical nécessite une conformité spécifique au domaine, de la loi HIPAA dans la santé à l'ITAR dans la défense, ce qui complique les cycles de vente. Les fournisseurs qui intègrent des modèles verticaux dans leurs kits de développement logiciel facilitent l'adoption et pratiquent des prix premium.

Analyse géographique

L'Amérique du Nord détenait 38,73 % des revenus en 2025, soutenue par l'adoption précoce dans l'automobile et les semi-conducteurs ainsi qu'un vivier de talents en robotique ancré par le MIT et Carnegie Mellon. Les États-Unis fournissent l'essentiel de la demande, le boom de la délocalisation au Mexique attirant des projets d'automatisation à haute variété. Le Canada tire parti de ses pôles de recherche en intelligence artificielle pour commercialiser l'apprentissage par renforcement qui optimise les mises à jour de politique des robots.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 22,44 % jusqu'en 2031, propulsée par le plan de la Chine de déployer 1 million de robots humanoïdes d'ici 2030 et les subventions de l'Inde couvrant jusqu'à 25 % des dépenses en capital pour l'automatisation des usines. Le Japon combat les vents contraires démographiques avec des robots de service dans les soins aux personnes âgées, tandis que la Corée du Sud croise son héritage automobile avec le savoir-faire en mobilité de Boston Dynamics. Les nations de l'ASEAN telles que le Vietnam attirent des relocalisations électroniques, poussant les fabricants de petites séries vers l'orchestration cloud pour compenser les lacunes en main-d'œuvre.

La trajectoire de l'Europe est façonnée par les réglementations en matière de sécurité et de cybersécurité qui imposent la validation virtuelle et la mise à jour rapide des correctifs, avantageant ainsi les fournisseurs ayant une expertise en conformité. Les secteurs automobile et des machines en Allemagne dominent encore les installations, mais les programmes axés sur les PME en Italie favorisent les cobots à code réduit. Le Royaume-Uni et la France canalisent des fonds publics vers des laboratoires de simulation et d'intelligence artificielle qui informent les piles de perception de prochaine génération. L'Amérique du Sud reste émergente, avec des usines automobiles brésiliennes pilotant des cellules de soudage collaboratif. Le Moyen-Orient s'appuie sur des pôles logistiques aux Émirats arabes unis qui exploitent des flottes de robots mobiles autonomes dans les ports et les zones franches. L'Afrique connaît des pilotes précoces dans l'exploitation minière et l'agro-industrie, bien que les goulots d'étranglement en matière de bande passante et de capital ralentissent la mise à l'échelle. Dans toutes les régions, les incitations publiques, la couverture haut débit et les régimes de sécurité façonnent l'adoption et les stratégies d'entrée des fournisseurs.

Paysage concurrentiel

Le marché des logiciels robotiques est fragmenté car les experts en simulation, les fournisseurs de vision, les gestionnaires de flotte et les hyperscalers cloud possèdent chacun des tranches de la pile, ce qui fait qu'aucune entreprise ne contrôle plus de 8 % des revenus mondiaux. ABB et FANUC étendent leurs contrôleurs propriétaires avec des API REST et gRPC afin que les clients intègrent des analyses modernes sans abandonner les machines installées. Les nouveaux entrants spécialisés tels que Clearpath Robotics et Brain Corporation enveloppent des environnements de développement intégré à code réduit autour de ROS 2, permettant aux techniciens de reconfigurer les flux de travail sans maîtrise du C++.

Les logiciels robotiques en tant que service font évoluer les revenus vers des abonnements récurrents, favorisant les acteurs établis disposant de bilans solides qui peuvent financer le matériel. Les brevets d'apprentissage par renforcement multi-agents de NVIDIA laissent entrevoir des algorithmes de coordination pour les flottes hétérogènes, un avantage concurrentiel potentiel. La rareté des ingénieurs logiciels certifiés TÜV, avec des files d'attente de 18 mois, élève les barrières à l'entrée et fait pencher les parts vers les entreprises disposant d'équipes de conformité internes. Les normes d'interopérabilité de l'IEEE et de l'ISO vont commoditiser le contrôle de mouvement de base, poussant la différenciation vers la cognition, la perception et l'intelligence collaborative. Des espaces blancs subsistent dans la construction, l'agriculture et l'hôtellerie où les logiciels doivent analyser des environnements non structurés. Les fusions et acquisitions s'accélèrent car les fournisseurs cherchent à atteindre une couverture de plateforme de bout en bout.

Leaders du secteur des logiciels robotiques

ABB Ltd.

Clearpath Robotics

NVIDIA Corporation

CloudMinds Technology, Inc.

Liquid Robotics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : NVIDIA a lancé Isaac Manipulator, un modèle pré-entraîné qui réduit le temps de programmation des bras robotiques de 70 %, avec des connexions natives ROS 2.

- Septembre 2025 : ABB a engagé 150 millions USD pour un centre logiciel à Västerås ciblant la maintenance prédictive et les jumeaux numériques.

- Août 2025 : Universal Robots s'est associé à Microsoft pour intégrer Azure AI dans UR+ afin que les cobots interprètent les commandes vocales.

- Juillet 2025 : AWS a introduit RoboMaker Fleet Management pour l'orchestration de robots mobiles autonomes en temps réel dans des entrepôts multi-sites.

Portée du rapport mondial sur le marché des logiciels robotiques

Un logiciel robotique est un ensemble de commandes ou d'instructions codées qui indiquent à un dispositif mécanique et à un système électronique, connu sous le nom de robot, quelles tâches effectuer. Les logiciels robotiques sont utilisés pour effectuer des tâches autonomes à l'aide de technologies telles que l'intelligence artificielle. Les logiciels robotiques permettent des fonctions d'intelligence améliorée, de mouvement, de sécurité et de productivité et donnent aux robots la capacité de voir, de ressentir, d'apprendre et de maintenir la sécurité.

Le rapport sur le marché des logiciels robotiques est segmenté par type de logiciel (reconnaissance, simulation, maintenance prédictive, gestion et analyse des données, gestion des communications), type de robot (industriel, de service), modèle de déploiement (sur site, cloud et à la demande), secteur d'utilisation final (automobile, fabrication, santé, transport et logistique, commerce de détail et e-commerce, technologies de l'information et télécommunications, gouvernement et défense, BFSI, aérospatiale et défense, médias et divertissement, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels de reconnaissance |

| Logiciels de simulation |

| Logiciels de maintenance prédictive |

| Logiciels de gestion et d'analyse des données |

| Logiciels de gestion des communications |

| Robots industriels |

| Robots de service |

| Sur site |

| Cloud / À la demande |

| Automobile |

| Fabrication |

| Santé |

| Transport et logistique |

| Commerce de détail et e-commerce |

| Technologies de l'information et télécommunications |

| Gouvernement et défense |

| BFSI |

| Aérospatiale et défense |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de logiciel | Logiciels de reconnaissance | ||

| Logiciels de simulation | |||

| Logiciels de maintenance prédictive | |||

| Logiciels de gestion et d'analyse des données | |||

| Logiciels de gestion des communications | |||

| Par type de robot | Robots industriels | ||

| Robots de service | |||

| Par modèle de déploiement | Sur site | ||

| Cloud / À la demande | |||

| Par secteur d'utilisation final | Automobile | ||

| Fabrication | |||

| Santé | |||

| Transport et logistique | |||

| Commerce de détail et e-commerce | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement et défense | |||

| BFSI | |||

| Aérospatiale et défense | |||

| Médias et divertissement | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des revenus mondiaux des logiciels robotiques d'ici 2031 ?

Les revenus devraient atteindre 78,81 milliards USD en 2031, contre 29,64 milliards USD en 2026.

Quelle région géographique devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un taux annuel composé de 22,44 %, le plus rapide au monde.

À quelle vitesse les déploiements de logiciels pour robots de service croissent-ils par rapport aux robots industriels ?

Les déploiements axés sur les robots de service devraient se développer à 23,1 % annuellement, dépassant la croissance industrielle.

Pourquoi les petites et moyennes entreprises se tournent-elles vers les contrats de logiciels robotiques en tant que service ?

La tarification par abonnement convertit les importantes dépenses en capital en frais mensuels gérables qui incluent la maintenance et les mises à jour logicielles.

Quelle réglementation impose des exigences de validation virtuelle de la sécurité en Europe après 2027 ?

Le règlement de l'Union européenne sur les machines impose que les systèmes collaboratifs passent des tests de sécurité virtuels avant l'expédition.

Dernière mise à jour de la page le: