Taille et part de marché du traitement du rétinoblastome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2030) | 2.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement du rétinoblastome par Mordor Intelligence

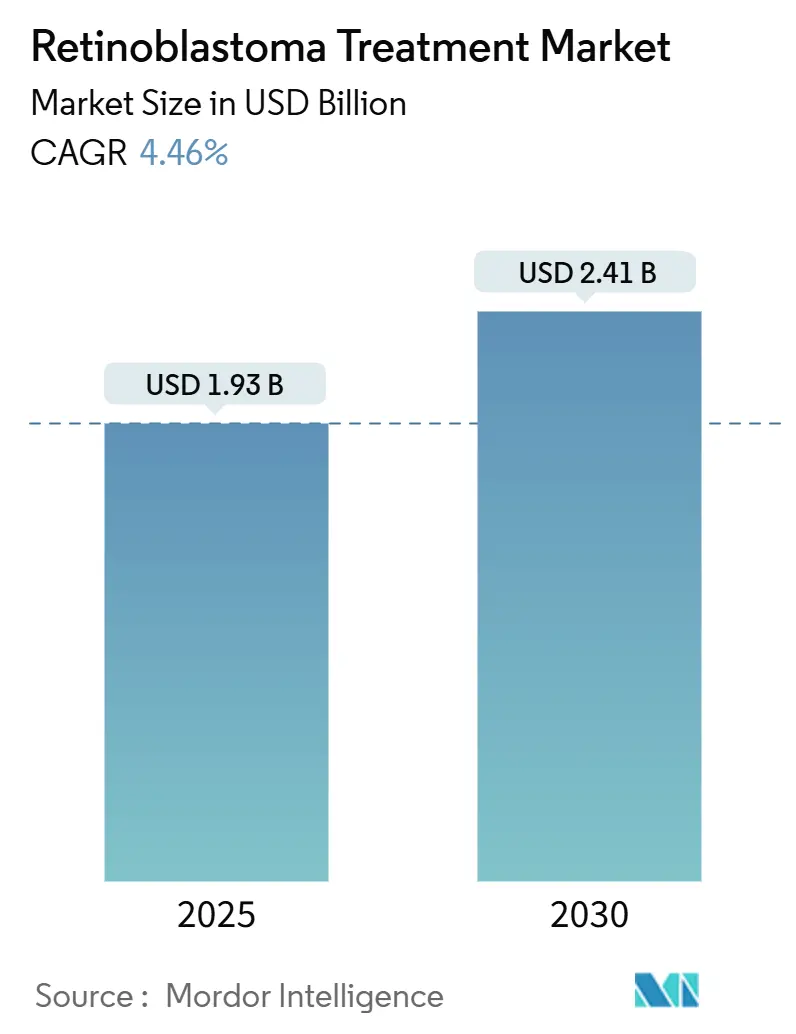

La taille du marché du traitement du rétinoblastome est estimée à 1,93 milliard USD en 2025, et devrait atteindre 2,41 milliards USD d'ici 2030, à un TCAC de 4,46 % pendant la période de prévision (2025-2030).

Les évolutions vers l'administration chimiothérapeutique de précision, le dépistage RB1 néonatal et les remboursements simplifiés des médicaments orphelins maintiennent l'élan même si de larges écarts de survie persistent entre les régions à revenus élevés et faibles. La chimiothérapie intra-artérielle rivalise désormais avec les protocoles systémiques après avoir atteint 97 % de succès technique, incitant les fabricants d'appareils à développer des formulations thermostables pour l'exportation vers les économies émergentes. Les tests génétiques précoces améliorent la détection des cas héréditaires et alimentent la demande de surveillance à long terme, tandis que la clarté des politiques aux États-Unis et en Europe stabilise les prix. L'Asie-Pacifique affiche la croissance la plus forte alors que la Chine et l'Inde développent leur capacité d'oncologie pédiatrique et que les campagnes de sensibilisation déclenchent des références plus rapides.

Points clés du rapport

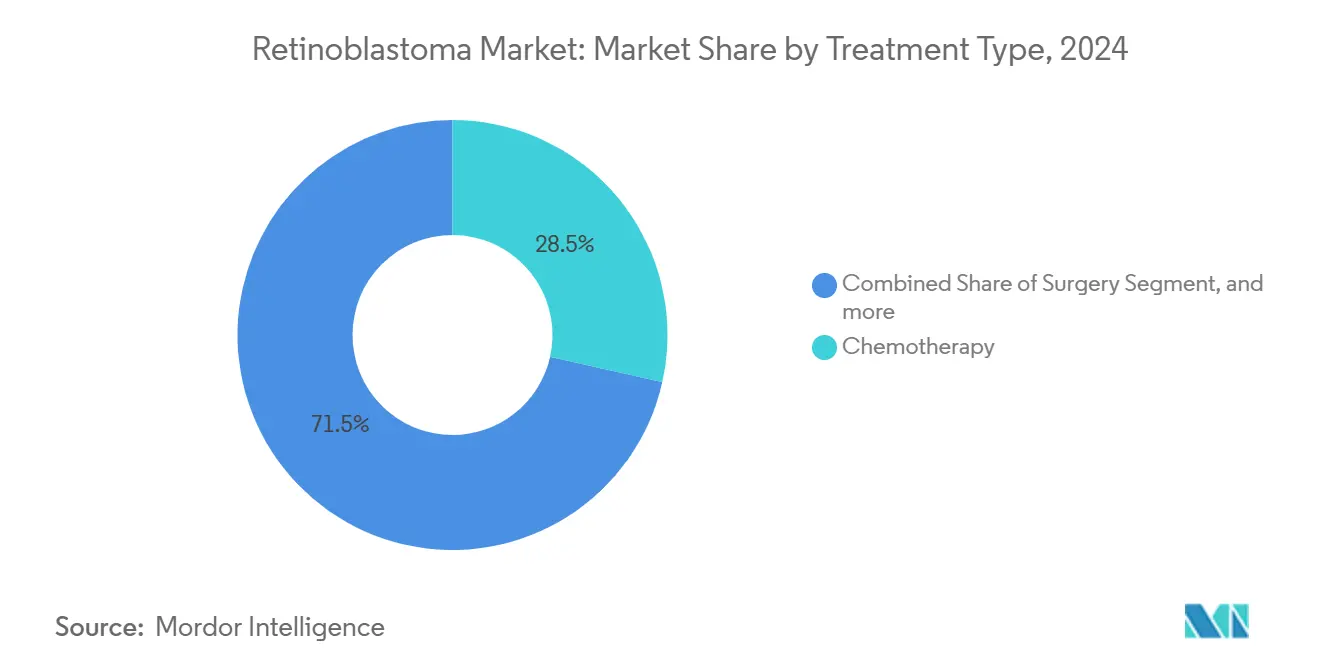

- Par type de traitement, la chimiothérapie dominait avec 28,46 % de la part de marché du rétinoblastome en 2024 ; les thérapies ciblées et géniques devraient croître à un TCAC de 8,33 % jusqu'en 2030.

- Par type de rétinoblastome, la maladie non héréditaire détenait 59,82 % de la part de la taille du marché du rétinoblastome en 2024 ; les cas héréditaires enregistrent le TCAC le plus rapide de 6,97 % jusqu'en 2030.

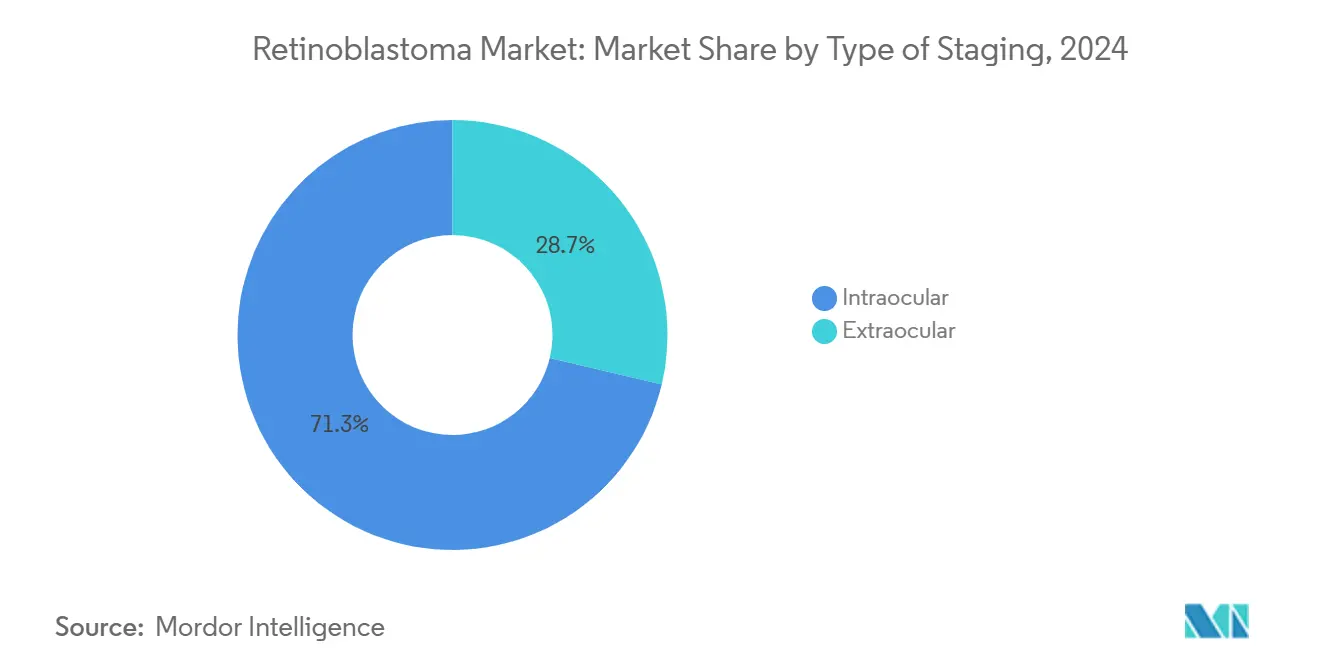

- Par type de stadification, la maladie intraoculaire représentait 71,27 % de la part de la taille du marché du rétinoblastome en 2024 et progresse à un TCAC de 7,82 % jusqu'en 2030.

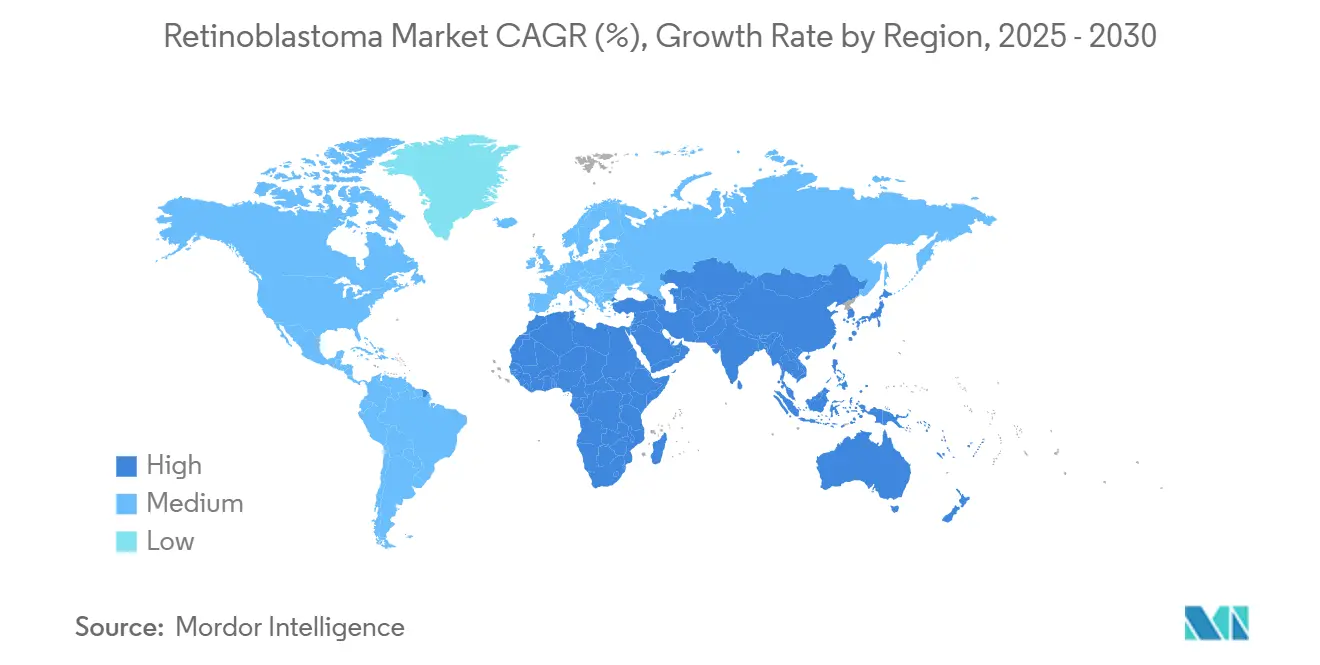

- Par géographie, l'Amérique du Nord commandait 37,48 % de la part de marché du rétinoblastome en 2024, tandis que l'Asie-Pacifique devrait se développer au TCAC le plus élevé de 9,23 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du traitement du rétinoblastome

Analyse d'impact des facteurs moteurs

| Facteur moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante et diagnostic génétique précoce | +1.2% | Mondial ; plus important en Asie-Pacifique et MEA | Moyen terme (2-4 ans) |

| Succès croissant de la chimio-chirurgie de l'artère ophtalmique | +0.8% | Amérique du Nord et UE ; s'étendant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Campagnes de sensibilisation public-privé croissantes | +0.6% | Cœur Asie-Pacifique ; extension vers MEA | Long terme (≥ 4 ans) |

| Remboursement des maladies rares et incitations aux médicaments orphelins | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Dépistage fundoscopique par smartphone alimenté par IA dans les PRFI | +0.4% | Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Programmes mondiaux de subventions croisées philanthropiques de médicaments | +0.3% | MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante et diagnostic génétique précoce

Les protocoles de dépistage génétique améliorés stimulent l'expansion du marché alors que les systèmes de santé identifient les cas de rétinoblastome plus tôt dans la progression de la maladie. Le dépistage RB1 néonatal a raccourci l'âge médian de diagnostic de 30,5 mois à moins de 12 mois dans les systèmes développés, élevant la préservation oculaire au-dessus de 80 % et élargissant le pool de patients héréditaires.[1]Dimaras, "Genetic Testing Reduces Age at Diagnosis," BMC Pediatrics, bmcpediatrics.biomedcentral.com Les présentations bilatérales représentent désormais 46,7 % des références dans les centres spécialisés, élargissant le marché du rétinoblastome pour les services d'imagerie et de conseil à long terme. Cette accélération diagnostique se traduit directement par de meilleurs résultats de traitement, avec des taux de préservation oculaire dépassant 80 % lorsque l'intervention a lieu avant l'extension extraoculaire.

Succès croissant de la chimio-chirurgie de l'artère ophtalmique

Sur 658 procédures, la chimiothérapie intra-artérielle a atteint 97 % de succès de cathétérisme et 78,6 % de sauvetage oculaire avec des complications inférieures à 1,1 %.[2]Gobin, "Ophthalmic Artery Chemosurgery Outcomes," Retinal Cases and Brief Reports, journals.lww.com Les voies carotidiennes alternatives élargissent l'éligibilité lorsque l'accès ophtalmique est difficile, et les programmes de formation mondiaux accélèrent l'adoption, ajoutant de la profondeur au marché du rétinoblastome pour les systèmes de cathéter. Les voies d'administration alternatives par les artères carotides externes offrent une efficacité équivalente lorsque l'accès primaire à l'artère ophtalmique s'avère difficile, garantissant l'accessibilité du traitement à travers diverses présentations anatomiques. Le succès de la technique a catalysé des programmes de formation spécialisés à l'échelle mondiale, avec des taux de succès de cathétérisme s'améliorant de 80 % à 89,2 % ces dernières années.

Campagnes de sensibilisation public-privé croissantes

Vingt-trois nations de l'Asie-Pacifique et du Moyen-Orient gèrent désormais des réseaux de dépistage communautaire qui réduisent le délai de diagnostic et orientent plus de cas intraoculaires vers le traitement. Pourtant, seulement 39 % des enfants afghans référés au Pakistan ont eu accès aux soins, soulignant les barrières logistiques malgré l'expansion de l'échelle des programmes. Les initiatives éducatives ciblant les parents et les pédiatres ont amélioré la reconnaissance précoce des symptômes, bien que les barrières culturelles et les contraintes de capacité du système de santé continuent de limiter l'efficacité des programmes dans certaines régions.

Remboursement des maladies rares et incitations aux médicaments orphelins

Depuis 2013, les régulateurs ont accordé 569 désignations de maladies pédiatriques rares, 18 % oncologiques, stimulant les pipelines via des bons d'examen prioritaire.[3]de Vrueh, "Rare-Disease Designations Trend," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com La thérapie cellulaire CED d'Aurion a obtenu le statut de percée et RMAT en 2024, illustrant des voies FDA plus courtes. Les négociations de prix plus lentes de l'Europe encouragent les contrats basés sur les résultats alors que les entreprises cherchent un accès stable au marché du rétinoblastome.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la thérapie multimodale | -1.1% | Mondial ; plus aigu dans les PRFI | Moyen terme (2-4 ans) |

| Risque de perte de vision post-traitement dissuadant les soignants | -0.7% | Mondial ; culturellement variable | Long terme (≥ 4 ans) |

| Pénurie de spécialistes en onco-oculaire pédiatrique | -0.9% | Mondial ; écarts ruraux et en développement | Long terme (≥ 4 ans) |

| Lacunes de chaîne du froid pour les dispositifs de chimiothérapie intra-artérielle | -0.5% | Asie-Pacifique, MEA, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie multimodale

Les coûts de protocole combiné dépassent 100 000 USD par patient et se situent en dehors de la couverture publique dans de nombreux PRFI. L'Indonésie manque encore de remboursement national pour la thérapie intra-artérielle malgré des données cliniques solides. Le financement de la thérapie génique présente une complexité supplémentaire, avec des coûts initiaux élevés nécessitant des modèles de paiement innovants incluant des arrangements de partage des risques et des contrats basés sur les résultats pour assurer l'accès des patients tout en maintenant la durabilité du système de santé. Le fardeau économique s'étend au-delà des coûts de traitement directs pour inclure les exigences d'installations spécialisées, le personnel formé et les soins de suivi à long terme, particulièrement difficiles pour les systèmes de santé avec une infrastructure d'oncologie pédiatrique limitée.

Risque de perte de vision post-traitement dissuadant les soignants

La surveillance du carboplatine montre que 49 % des cycles nécessitent un ajustement de dose pour rester dans les cibles d'exposition, soulignant les préoccupations de toxicité qui influencent les décisions parentales. Les facteurs culturels influencent l'acceptation du traitement, particulièrement dans les régions où la déficience visuelle porte un stigmate social significatif ou des implications économiques pour les unités familiales. Le développement de thérapies neuroprotectrices et de techniques chirurgicales améliorées vise à répondre à ces préoccupations, bien que les résultats visuels à long terme restent variables et difficiles à prédire au début du traitement.

Analyse par segment

Par type de traitement : Les thérapies ciblées stimulent l'innovation

La chimiothérapie conserve la primauté, détenant 28,46 % des dépenses totales sur le marché du rétinoblastome en 2024, grâce aux protocoles établis et à la familiarité des assureurs. Les options ciblées et géniques croissent à un TCAC de 8,33 %, alimentées par les inhibiteurs p53-MDMX et HDAC qui délivrent des concentrations intraoculaires plus élevées lorsqu'administrés par voie sous-conjonctivale. La taille du marché du rétinoblastome pour les modalités ciblées devrait augmenter régulièrement à mesure que les profils de sécurité s'améliorent, permettant la thérapie chez les nourrissons. Les segments de radiation se contractent car le risque de malignité secondaire décourage l'utilisation, surtout pour les patients héréditaires.

La chimiothérapie intra-artérielle domine les récits d'innovation. Le sauvetage oculaire atteint 78,6 % dans les yeux complexes, et la survie globale reste de 100 % dans les centres spécialisés, cimentant son rôle comme option de première ligne. La demande pour les micro-cathéters et les injectables de melphalan refroidis élargit l'empreinte mondiale du marché du rétinoblastome malgré les lacunes persistantes de chaîne du froid dans les pays émergents.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par type de rétinoblastome : Les cas héréditaires gagnent en dynamisme

La maladie non héréditaire a conservé la plus grande tranche à 59,82 % des dépenses globales en 2024, se présentant habituellement comme des tumeurs unilatérales avec des besoins de surveillance à long terme moindres. Les cas héréditaires, cependant, croissent à un TCAC de 6,97 % alors que les tests RB1 universels identifient les nourrissons présymptomatiques, élargissant les marchés pour le suivi IRM et le conseil génétique. Les tumeurs bilatérales émergent chez près de 90 % des patients héréditaires, nécessitant des plans multimodaux complexes et une surveillance à vie pour le pinéaloblastome.

Les programmes d'éducation génétique améliorent la planification familiale et stimulent l'adoption de protocoles d'intervention précoce, ancrant le segment héréditaire comme un contributeur dynamique à l'expansion globale du marché du rétinoblastome jusqu'en 2030.

Par type de stadification : La dominance intraoculaire reflète la détection précoce

Les cas intraoculaires contrôlent 71,27 % du volume diagnostiqué et croissent à un TCAC de 7,82 % alors que le dépistage fundoscopique assisté par IA et l'éducation des soins primaires raccourcissent les voies de référence. Le sauvetage oculaire dans les tumeurs de Groupe C et D dépasse 80 % lorsque la thérapie intra-artérielle commence tôt, réduisant les taux d'énucléation et renforçant la demande de traitement conservateur.

La maladie extraoculaire représente encore une minorité coûteuse qui nécessite une chimiothérapie à haute dose, de la radiation et parfois une exentération, plaçant une pression financière sur les budgets de santé. Les campagnes de sensibilisation en cours visent à déplacer davantage le mélange de stades vers la maladie intraoculaire, un changement qui élargit le futur marché du rétinoblastome pour les modalités focales et basées sur cathéter.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 37,48 % du marché du rétinoblastome en 2024, soutenue par une large couverture d'assurance pour les médicaments orphelins et des unités d'onco-oculaire spécialisées. La préservation oculaire dépasse 85 %, pourtant seulement 1 646 spécialistes oculaires pédiatriques couvrent une population de 76 millions d'enfants, laissant des lacunes rurales que les projets de télé-oncologie tentent de combler.

L'Europe reflète les résultats de survie, mais les examens de remboursement s'étendent souvent sur quatre ans, ralentissant la diffusion des agents ciblés. L'Asie-Pacifique est la région à croissance la plus rapide à 9,23 % de TCAC ; la Chine et l'Inde hébergent désormais plus de 50 centres dédiés combinés, bien que les laboratoires de cathétérisme et l'infrastructure de chaîne du froid accusent un retard en dehors des villes de premier rang. Les environ 1 500 nouveaux cas annuels de l'Inde soulignent l'opportunité de volume, mais la survie varie de 75,7 % à 92 % selon le statut socioéconomique. Les subventions gouvernementales subventionnent des projets pilotes de dépistage basés sur l'IA conçus pour réduire le délai médian de diagnostic de 7,4 mois à moins de 4 mois d'ici 2030.

Le Moyen-Orient, l'Afrique et l'Amérique latine progressent régulièrement mais enregistrent encore une incidence extraoculaire plus élevée. Les références philanthropiques vers les centres régionaux en Jordanie, au Pakistan et en Afrique du Sud traitent plusieurs centaines d'enfants annuellement, mais les barrières de visa et de coût limitent l'échelle. Les unités d'angiographie portables et les programmes de donation de médicaments liés aux résultats gagnent en traction alors que les entreprises cherchent à élargir l'empreinte du marché du rétinoblastome dans les territoires mal desservis.

Paysage concurrentiel

Le marché du traitement du rétinoblastome est modérément concurrentiel en nature en raison de la présence d'entreprises opérant mondialement ainsi que régionalement. Le marché du rétinoblastome présente une concentration modérée : les leaders pharmaceutiques mondiaux distribuent les chimiothérapies systémiques tandis que les biotechs de niche poursuivent les thérapies géniques, les inhibiteurs de précision et les combinaisons médicament-dispositif. Trois thèmes concurrentiels notables se distinguent.

Premièrement, l'intégration dispositif-médicament est décisive. Les entreprises fournissant des micro-cathéters, des pompes à perfusion à température contrôlée et du melphalan refroidi maintiennent un pouvoir de négociation car les centres regroupent souvent l'acquisition d'équipement avec l'achat de médicaments. Ces fournisseurs étendent les contrats de service incluant la formation sur site, renforçant la rétention client sur le marché du rétinoblastome.

Deuxièmement, l'analytique de données différencie les entrants. Les plateformes de diagnostic alimentées par IA s'associent désormais avec les hôpitaux pour trier les images fundoscopiques des établissements de soins primaires, générant des pistes de référence qui alimentent les centres de traitement. Les entreprises fournissant de telles plateformes sécurisent des ensembles de données longitudinales précieux pour les soumissions de preuves du monde réel, renforçant les arguments de remboursement.

Troisièmement, la consolidation reste active. Cencora a payé 4,6 milliards USD pour Retina Consultants of America en novembre 2024, ajoutant près de 300 spécialistes rétiniens dans 23 états et renforçant les capacités de soins intégrés. Merck a suivi en acquérant EyeBio pour jusqu'à 3 milliards USD, soulignant l'importance stratégique des pipelines rétiniens. Ces mouvements intensifient la concurrence pour les talents spécialisés et les sites d'essais cliniques, façonnant les futures barrières d'entrée au marché du rétinoblastome.

Leaders de l'industrie du traitement du rétinoblastome

-

Baxter International, Inc.

-

Pfizer, Inc.

-

Johnson & Johnson

-

Novartis AG

-

GlaxoSmithKline plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2024 : Cencora a annoncé l'acquisition de Retina Consultants of America pour 4,6 milliards USD, élargissant son réseau de services spécialisés pour inclure près de 300 spécialistes rétiniens dans 23 états. La transaction renforce la position de Cencora dans la prestation de soins rétiniens et améliore ses capacités de recherche clinique avec 40 sites d'essais et 400 employés de recherche.

- Juillet 2024 : La Commission européenne a approuvé Vabysmo (faricimab) de Roche pour traiter la déficience visuelle due à l'occlusion veineuse rétinienne, marquant la première approbation d'anticorps bispécifique pour les conditions oculaires en Europe. L'approbation élargit les options de traitement pour les maladies rétiniennes et démontre les capacités d'intervalle de dosage étendu.

- Juin 2024 : La FDA a accordé la désignation de thérapie révolutionnaire et le statut RMAT à la thérapie cellulaire CED d'Aurion pour le traitement du rétinoblastome, accélérant les processus de développement et d'examen pour cette approche de médecine régénératrice. La désignation reconnaît un besoin médical non satisfait significatif et un potentiel thérapeutique.

- Mai 2024 : Merck a finalisé l'acquisition d'EyeBio pour jusqu'à 3 milliards USD, obtenant l'accès au candidat médicament Restoret pour les maladies rétiniennes incluant l'œdème maculaire diabétique. L'accord inclut 1,3 milliard USD de paiement initial et 1,7 milliard USD en paiements d'étapes importantes.

Portée du rapport mondial sur le marché du traitement du rétinoblastome

Selon la portée du rapport, le rétinoblastome est un type rare de cancer de l'œil qui se développe habituellement dans la petite enfance, typiquement avant l'âge de 5 ans. Le symptôme le plus commun du rétinoblastome est une blancheur visible dans la pupille, appelée réflexe d'œil de chat ou leucocorie.

Le marché du traitement du rétinoblastome est segmenté par type de traitement (chirurgie, radiothérapie, thérapie au laser, cryothérapie, chimiothérapie et transplantation de moelle osseuse/greffe de cellules souches), type de rétinoblastome (rétinoblastome non héréditaire et rétinoblastome héréditaire), type de stadification (rétinoblastome intraoculaire et rétinoblastome extraoculaire), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondialement. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Chirurgie | |

| Radiothérapie | Faisceau externe |

| Curiethérapie | |

| Thérapie au laser | |

| Cryothérapie | |

| Chimiothérapie | IV systémique |

| Intra-artérielle | |

| Thérapie ciblée et génique | |

| Transplantation de moelle osseuse/cellules souches |

| Rétinoblastome non héréditaire |

| Rétinoblastome héréditaire |

| Intraoculaire |

| Extraoculaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chirurgie | |

| Radiothérapie | Faisceau externe | |

| Curiethérapie | ||

| Thérapie au laser | ||

| Cryothérapie | ||

| Chimiothérapie | IV systémique | |

| Intra-artérielle | ||

| Thérapie ciblée et génique | ||

| Transplantation de moelle osseuse/cellules souches | ||

| Par type de rétinoblastome | Rétinoblastome non héréditaire | |

| Rétinoblastome héréditaire | ||

| Par type de stadification | Intraoculaire | |

| Extraoculaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du rétinoblastome ?

Le marché du rétinoblastome est évalué à 1,93 milliard USD en 2025 et devrait atteindre 2,41 milliards USD d'ici 2030.

Quel segment de traitement croît le plus rapidement ?

Les thérapies ciblées et géniques se développent à un TCAC de 8,33 % jusqu'en 2030 alors que les inhibiteurs de précision et les thérapies géniques entrent en pratique clinique.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 9,23 % en raison de l'expansion de la capacité d'oncologie pédiatrique, des initiatives de sensibilisation financées par le gouvernement et de l'adoption plus large de la chimiothérapie intra-artérielle.

Quel est le succès de la chimiothérapie intra-artérielle ?

Sur 658 procédures documentées, la thérapie intra-artérielle a atteint 97 % de succès de cathétérisme et a sauvé 78,6 % des yeux précédemment destinés au retrait, avec des complications inférieures à 1,1 %.

Quels sont les principaux obstacles au traitement dans les pays à faible revenu ?

Les coûts élevés de thérapie multimodale, les pénuries de spécialistes en onco-oculaire pédiatrique et les lacunes de chaîne du froid pour les dispositifs de chimiothérapie limitent l'accès.

Comment les incitations aux médicaments orphelins influencent-elles le marché ?

Les bons d'examen prioritaire et les désignations de maladies rares accélèrent les délais de développement et encouragent l'investissement, élargissant le pipeline de traitements de rétinoblastome de précision.

Dernière mise à jour de la page le: