Tendances du marché de Immobilier résidentiel Industrie

Urbanisation accrue et accession à la propriété des personnes âgées

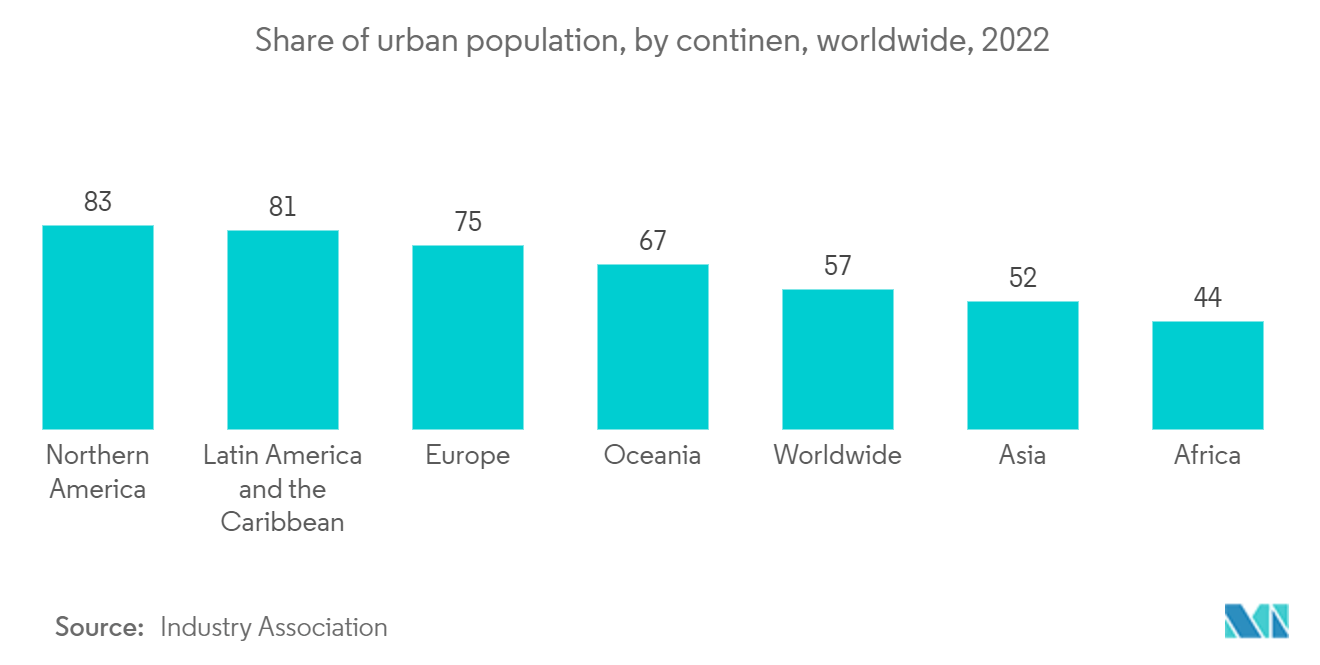

- Environ 4,4 milliards de personnes, soit 56 % de la population mondiale, résident désormais dans les villes. Dici 2050, environ 7 personnes sur 10 vivront dans des villes, et la population urbaine devrait dépasser son niveau actuel. Néanmoins, la vitesse et l'ampleur de l'urbanisation présentent des difficultés, notamment pour répondre à la demande croissante de logements abordables et d'infrastructures fonctionnelles, notamment de systèmes de transport, de services essentiels et d'emplois, en particulier pour les près d'un milliard de pauvres urbains qui vivent dans des quartiers informels à proximité. aux opportunités.

- Aux États-Unis, 75,3 % des personnes âgées de 55 à 64 ans et 79,4 % des personnes de plus de 65 ans sont propriétaires. Les personnes de moins de 35 ans avaient le taux d'accession à la propriété le plus faible, avec 38,3 %.

- La génération X, née entre 1965 et 1979, constitue la majorité des acheteurs de maison américains (24 %). Ils constituent la génération la plus importante en termes de ventes de maisons. Avec 23 %, les millennials plus âgés (nés entre 1980 et 1989) sont les deuxièmes acheteurs de maison. Alors que les jeunes générations ont tendance à acheter plus fréquemment, les générations plus âgées vendent majoritairement.

- Selon les experts, laugmentation continue des structures en hauteur est un élément nécessaire du programme de durabilité urbaine en tant que solution de logement. Les grandes lignes dhorizon évoluent actuellement rapidement dans les centres urbains du monde entier. Le degré de développement de villes comme Shanghai, Shenzhen, Hong Kong, Dubaï, Riyad, Mumbai et Londres, pour nen citer que quelques-unes, témoigne de la diversité de ces tendances mondiales. La majorité du développement a lieu dans les pays du CCG et dans les économies en expansion d'Asie.

Télécharger un échantillon

Augmentation des propriétés résidentielles aux États-Unis en raison de la baisse des taux hypothécaires

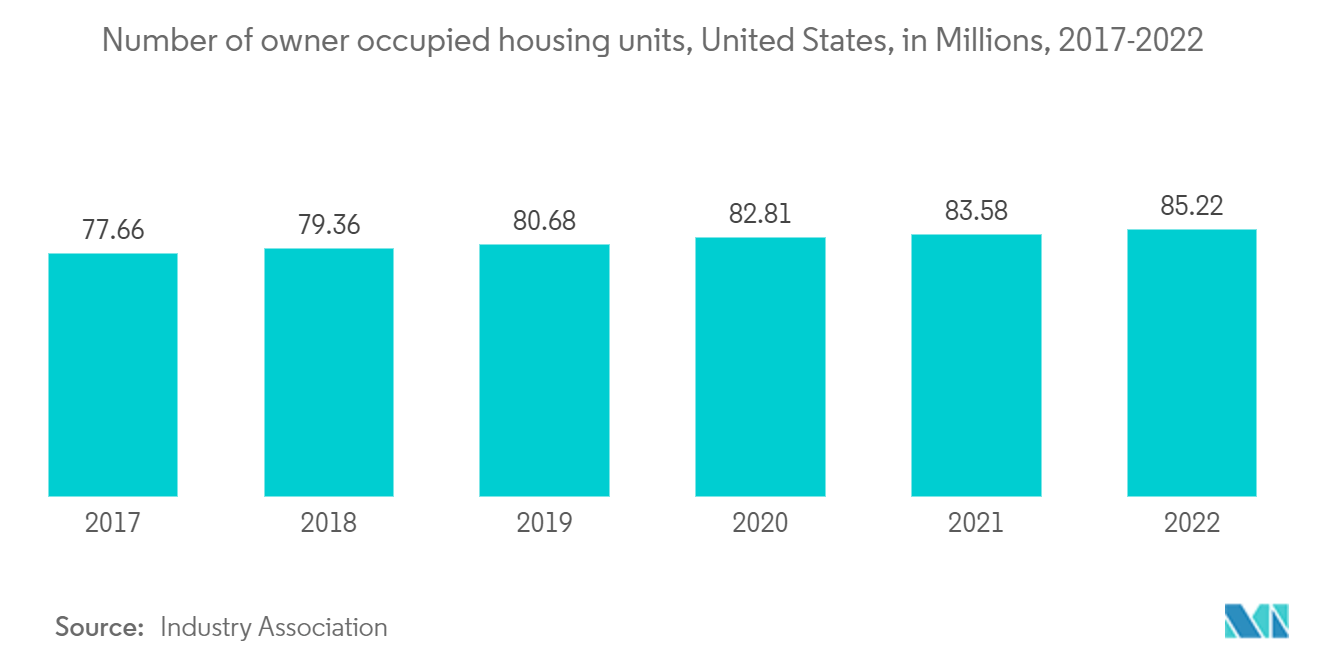

- Lorsque les taux hypothécaires sont bas, il devient plus abordable pour les gens demprunter de largent pour acheter une maison. Des taux hypothécaires plus bas signifient des mensualités hypothécaires plus faibles, ce qui peut rendre laccession à la propriété plus accessible à un plus grand nombre de personnes. Cette accessibilité accrue peut entraîner une demande plus élevée de propriétés résidentielles.

- La baisse des taux hypothécaires stimule souvent lactivité sur le marché immobilier. Les acheteurs potentiels, motivés par la possibilité dobtenir un taux dintérêt plus bas, pourraient être plus enclins à entrer sur le marché et à acheter une propriété. Cette demande accrue peut contribuer à une augmentation globale des ventes de propriétés résidentielles.

- La baisse des taux hypothécaires attire non seulement de nouveaux acheteurs, mais incite également les propriétaires existants à refinancer leur prêt hypothécaire. Le refinancement permet aux propriétaires de remplacer leur prêt hypothécaire actuel par un nouveau dont le taux dintérêt est inférieur. Cela peut entraîner une réduction des mensualités hypothécaires ou même un refinancement en espèces, où les propriétaires profitent des taux plus bas pour accéder à des fonds supplémentaires à dautres fins.

- La demande accrue de propriétés résidentielles due à la baisse des taux hypothécaires peut également influencer le secteur de la construction et du développement. Les promoteurs et les constructeurs peuvent répondre à la demande en lançant de nouveaux projets résidentiels pour répondre aux besoins des acheteurs potentiels. Cela peut conduire à une augmentation de loffre de propriétés résidentielles dans certaines zones.

- Les taux hypothécaires sont influencés par divers facteurs économiques, tels que l'inflation, la politique monétaire et les conditions du marché. Lorsque les taux hypothécaires diminuent, cela peut être le signe dune politique monétaire plus accommodante ou dun ralentissement de léconomie. La baisse des taux hypothécaires peut stimuler lactivité économique en encourageant les dépenses de consommation et les investissements sur le marché immobilier.

- Il est important de noter que limpact de la baisse des taux hypothécaires sur les propriétés résidentielles peut varier selon les régions des États-Unis. Des facteurs tels que les conditions du marché immobilier local, les taux demploi et la croissance démographique peuvent influencer la mesure dans laquelle la baisse des taux hypothécaires entraîne une augmentation de lactivité immobilière résidentielle.

Télécharger un échantillon