Taille et part du marché immobilier résidentiel vietnamien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 34.12 Milliards de dollars |

| Taille du Marché (2030) | 58.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché immobilier résidentiel vietnamien par Mordor Intelligence

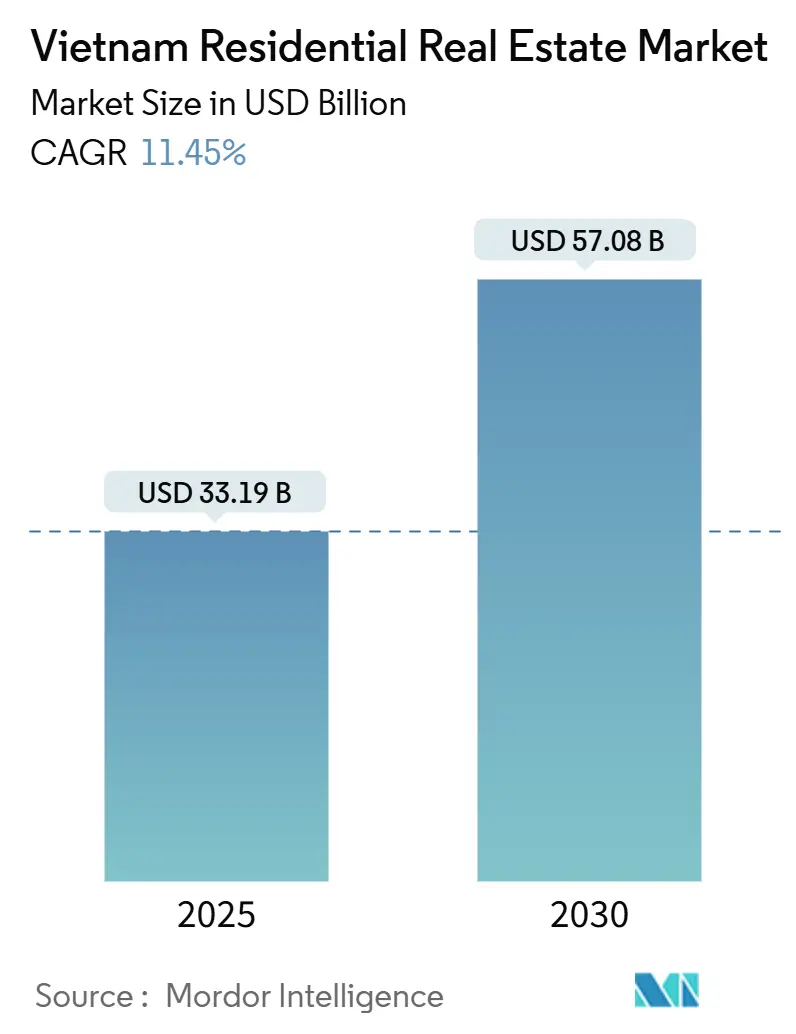

La taille du marché immobilier résidentiel vietnamien s'élève à 33,19 milliards USD en 2025 et devrait atteindre 57,08 milliards USD d'ici 2030, traduisant un TCAC de 11,45 % et signalant l'une des perspectives de croissance les plus dynamiques d'Asie du Sud-Est. L'élan démographique, un flux constant d'investissements directs étrangers dans les corridors industriels, et la rationalisation des réglementations du logement maintiennent ensemble une demande résidentielle robuste dans toutes les gammes de prix. Les projets de transport à grande échelle tels que la ligne de métro 2 de Ho Chi Minh-Ville et la rocade 4 prévue poussent progressivement la demande vers les districts péri-urbains, élargissant l'empreinte géographique de la nouvelle offre. Les villas et maisons individuelles commencent à combler l'écart de croissance avec les appartements en hauteur à mesure que la richesse des ménages s'accroît, tandis que les plateformes hypothécaires numériques qui réduisent les délais d'approbation des prêts à moins de cinq jours accélèrent la vélocité des transactions. Malgré une fragmentation modérée, le marché bénéficie de promoteurs professionnalisés dont les modèles de townships intégrés permettent une subvention croisée des infrastructures et des actifs résidentiels, limitant l'exposition au risque au niveau des projets.

Points clés du rapport

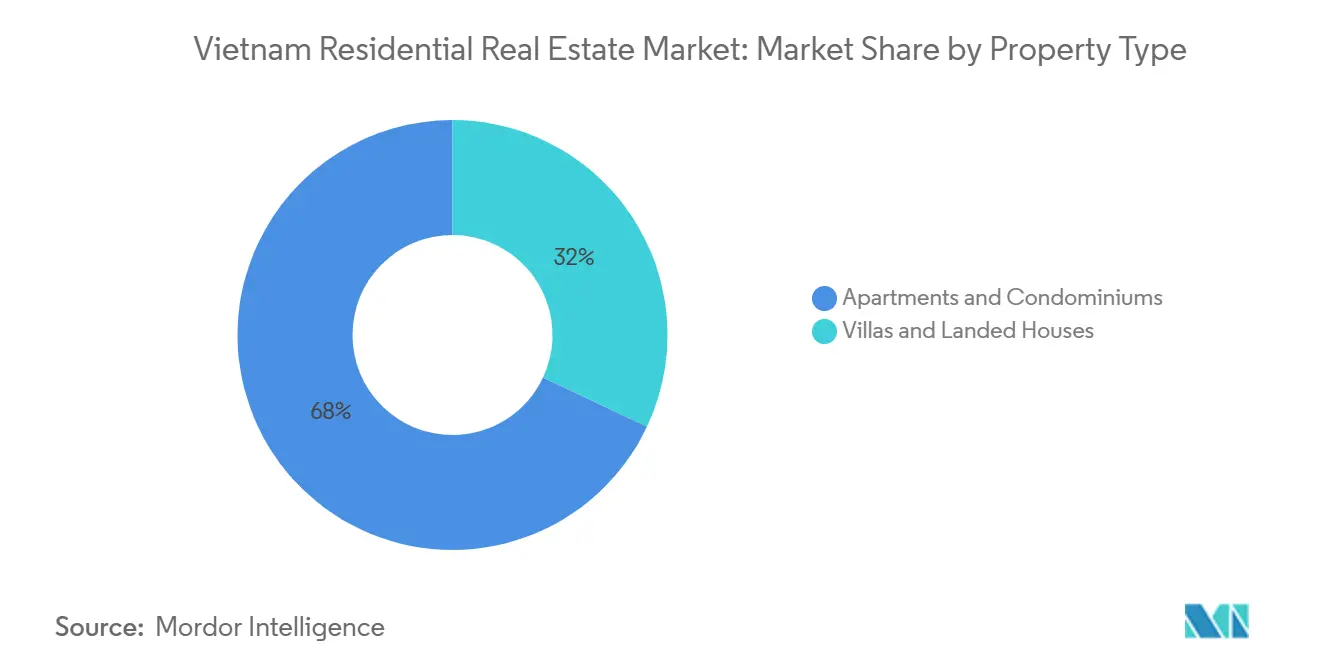

- Par type de propriété, les appartements et condominiums ont détenu 68 % de la part du marché immobilier résidentiel vietnamien en 2024. Le marché immobilier résidentiel vietnamien pour les villas et maisons individuelles devrait s'étendre à un TCAC de 12,05 % entre 2025-2030.

- Par gamme de prix, le segment milieu de gamme un représenté 45 % de la taille du marché immobilier résidentiel vietnamien en 2024. Le marché immobilier résidentiel vietnamien pour le segment abordable progresse à un TCAC de 13,11 % entre 2025-2030.

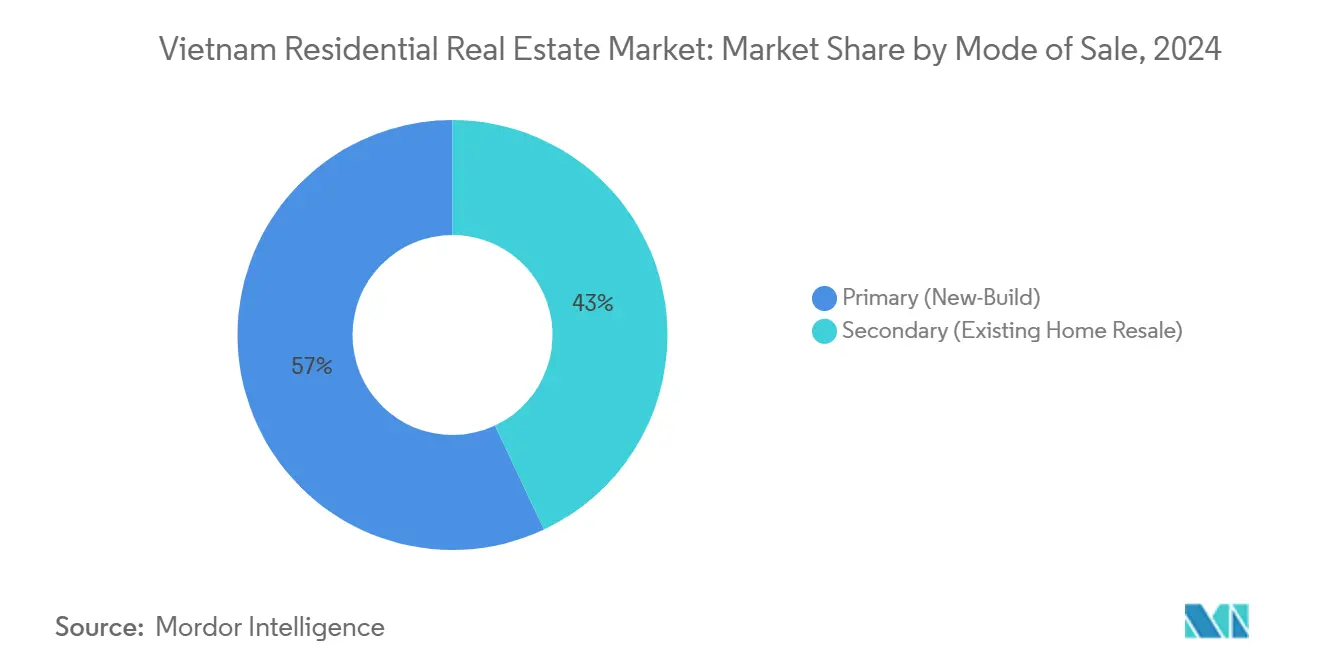

- Par mode de vente, les transactions primaires ont capturé 57 % de la part du marché immobilier résidentiel vietnamien en 2024. Le marché immobilier résidentiel vietnamien pour le segment secondaire devrait croître à un TCAC de 13,51 % entre 2025-2030.

- Par modèle de ventes, les ventes ont constitué 86 % de la taille du marché immobilier résidentiel vietnamien en 2024. Le marché immobilier résidentiel vietnamien pour le segment locatif devrait augmenter à un TCAC de 12,35 % entre 2025-2030.

- Par géographie, Ho Chi Minh-Ville un contribué à 48 % des revenus du marché immobilier résidentiel vietnamien en 2024. Le marché immobilier résidentiel vietnamien pour Hai Phong est sur la voie d'un TCAC de 13,28 % entre 2025-2030.

Tendances et insights du marché immobilier résidentiel vietnamien

Analyse d'impact des moteurs

| Moteurs | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Classe moyenne urbaine croissante et formation de ménages dans les villes de niveau 1 et les villes émergentes de niveau 2 | +2.80% | Ho Chi Minh-Ville, Hanoi, Danang, Hai Phong | Moyen terme (2-4 ans) |

| Corridors industriels menés par les IDE en plein essor créant une demande de logements près des ZI | +2.10% | Région du sud-est, provinces industrielles du nord | Long terme (≥ 4 ans) |

| Expansion rapide des projets de MRT et de rocades débloquant les réserves foncières périphériques | +1.90% | Zone métropolitaine de Ho Chi Minh-Ville, région de la capitale Hanoi | Moyen terme (2-4 ans) |

| Croissance des envois de fonds (14 Mds USD+) canalisés vers les actifs résidentiels | +1.70% | National, avec concentration à HCMV et Hanoi | Court terme (≤ 2 ans) |

| Plafonds de propriété étrangère assouplis dans les amendements de 2023 à la Loi sur le logement | +1.40% | Principaux centres urbains, provinces côtières | Court terme (≤ 2 ans) |

| Plateformes hypothécaires numériques réduisant le délai d'obtention de prêt à moins de 5 jours | +0.90% | Centres urbains avec pénétration bancaire numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Classe moyenne urbaine croissante et formation de ménages dans les villes de niveau 1 et de niveau 2

L'expansion du PIB du Vietnam au T1 2025 un été la performance du premier trimestre la plus forte depuis 2020, élevant directement les revenus disponibles et la formation de ménages urbains[1]Ministère de la planification et de l'investissement, "Rapport de situation socio-économique T1 2025," mpi.gov.vn. Les jeunes professionnels dans les villes de niveau 2 telles que Hai Phong gagnent en pouvoir d'achat plus rapidement que leurs pairs de niveau 1 car les coûts de la vie restent plus bas, amplifiant l'accessibilité. Les promoteurs ont élargi leurs pipelines de projets dans ces emplacements, confiants que les investissements d'infrastructure maintiendront les flux migratoires stables. L'activité de construction un enregistré une hausse notable début 2025, reflétant le pipeline de demande. Le dividende démographique offre donc à la fois une absorption immédiate et une base d'acheteurs durable, ancrant le marché immobilier résidentiel vietnamien aux fondamentaux de consommation à long terme.

Corridors industriels menés par les IDE en plein essor créant une demande de logements près des ZI

L'investissement direct étranger un atteint 2,4 milliards USD au T1 2025, soit un bond de 46 % en glissement annuel qui est étroitement corrélé avec les lancements résidentiels adjacents aux zones industrielles. Les conglomérats coréens sont pionniers d'écosystèmes industriels-résidentiels intégrés dans les provinces du nord où les ingénieurs expatriés et les travailleurs qualifiés locaux préfèrent les logements de proximité. Ces clusters bénéficient de taux d'absorption prévisibles car les démarrages d'usines déclenchent une demande de logements par phases. À mesure que les revenus des travailleurs augmentent, un cycle d'amélioration se forme, stimulant la demande du milieu de gamme et finalement du haut de gamme dans les mêmes micro-bassins. Le nexus industriel-logement intègre donc une boucle de croissance auto-renforçante dans le marché immobilier résidentiel vietnamien.

Plafonds de propriété étrangère assouplis dans les amendements de 2023 à la Loi sur le logement

Les amendements étendus de novembre 2023 ont égalisé les droits de logement des Vietnamiens d'outre-mer avec ceux des citoyens nationaux, en vigueur depuis janvier 2025. Environ 5,5 millions de Vietnamiens de la diaspora ont ainsi gagné des voies légales claires pour posséder des biens sans structures de prête-nom, réduisant les frictions transactionnelles. Les données du marché secondaire début 2025 montrent une hausse notable des achats soutenus par les envois de fonds dans les provinces côtières attrayantes pour la retraite ou les vacances. La Loi foncière de 2024 un renforcé cet élan en accordant des droits d'usage foncier similaires, renforçant la confiance des acheteurs. Cette cascade politique injecte du capital frais et élargit le pool de demande, surtout pour les unités du milieu et haut de gamme dans les circonscriptions urbaines établies.

Expansion rapide des projets de MRT et de rocades débloquant les réserves foncières périphériques

La ligne de métro 2 de Ho Chi Minh-Ville, d'un coût de 2 milliards USD, en construction depuis février 2024, redessine les cartes des promoteurs en transformant les districts périphériques en trajets de 30 minutes. La connectivité confirmée permet aux préventes de se lancer à des ratios prix-revenu favorables par rapport aux districts du centre-ville matures. Parallèlement, le plan de la rocade 4 du gouvernement fournit une épine dorsale de transport extérieure qui ouvrira des parcelles vierges pour des townships à grande échelle[2]Banque d'État du Vietnam, "Flux d'envois de fonds 2024-2025," sbv.gov.vn. En séquençant l'infrastructure et la libération des terrains, les autorités réduisent le risque des projets et améliorent l'absorption pour les promoteurs, un avantage structurel qui fortifie la croissance à long terme du marché immobilier résidentiel vietnamien.

Analyse d'impact des contraintes

| Contrainte | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Système de titres fonciers fragmenté et bureaucratie prolongée | -1,8 % | National, nouveaux développements | Long terme (≥ 4 ans) |

| Plafonds de crédit périodiques sur les prêts immobiliers par la SBV | -1,3 % | National, segments de haute valeur | Moyen terme (2-4 ans) |

| Inflation élevée des intrants de construction | -1,1 % | National | Court terme (≤ 2 ans) |

| Vulnérabilité aux cycles de taux d'intérêt étrangers | -0,7 % | Grandes villes exposées à la dette étrangère | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Système de titres fonciers fragmenté et bureaucratie prolongée pour les certificats de droits d'usage foncier

Les promoteurs font fréquemment face à des approbations multi-étapes pour sécuriser les certificats de droits d'usage foncier, retardant les lancements et ajoutant des coûts de portage. La libération légale de Novaland pour près de 7 000 unités à Ho Chi Minh-Ville souligne le fardeau administratif même sur les entreprises bien dotées en ressources. Bien que la Loi foncière de 2024 introduise des listes de prix fonciers annuelles pour remplacer les cycles de cinq ans, la courbe d'apprentissage peut allonger les temps de traitement à court terme. Le frein sur les calendriers de projets peut réduire la réponse de l'offre, élevant les prix et freinant l'accessibilité dans le marché immobilier résidentiel vietnamien.

Plafonds de crédit périodiques sur les prêts immobiliers par la SBV

La Banque d'État du Vietnam maintient le crédit immobilier dans les limites prudentielles, signalant les projets de luxe pour un examen spécial lorsque les ratios d'endettement s'envolent. Les prêts immobiliers en cours ont atteint 3 480 billions VND (136,34 milliards USD) début 2025, provoquant de nouvelles directives de supervision. Tandis que le logement abordable bénéficie d'exemptions de quotas, les projets du milieu et haut de gamme peuvent faire face à un resserrement soudain, forçant les promoteurs à échelonner les lancements. Ces oscillations politiques ajoutent un risque de timing qui tempère périodiquement le marché immobilier résidentiel vietnamien.

Analyse des segments

Par type de propriété : La densité urbaine pousse la dominance des appartements

Les appartements et condominiums ont contrôlé 68 % de la part du marché immobilier résidentiel vietnamien en 2024, principalement parce que les formats de grande hauteur optimisent les terrains urbains rares et correspondent aux attentes de style de vie des ménages plus jeunes. La taille du marché immobilier résidentiel vietnamien pour les appartements devrait rester dominante mais s'étendre à un rythme légèrement plus lent que les produits avec terrain à mesure que les cohortes démographiques vieillissent. Les villas et maisons individuelles sont sur la voie d'un TCAC de 12,05 % jusqu'en 2030, soutenues par l'accumulation de richesse et les acheteurs de la diaspora de retour recherchant la propriété foncière.

Hanoi un enregistré une augmentation de 9 % trimestre sur trimestre de l'offre d'appartements primaires pendant le T1 2024, tandis que Ho Chi Minh-Ville un vu une chute trimestrielle de 35 % en raison d'approbations retardées, signalant des déséquilibres régionaux. La hausse des prix secondaires stimule les déménagements vers des unités plus grandes ou des villas de banlieue, rétrécissant l'écart de prix. Pour les promoteurs, le segment avec terrain offre des marges premium par mètre carré et permet une construction par phases qui s'aligne avec l'absorption de la demande, une couverture stratégique contre la volatilité des approbations dans le segment vertical.

Par gamme de prix : Le segment abordable accélère malgré le leadership du milieu de gamme

Les propriétés du milieu de gamme ont capturé 45 % de la taille du marché immobilier résidentiel vietnamien en 2024 car elles offrent un mélange optimal de prix et d'équipements pour une classe moyenne qui s'élargit. Néanmoins, la catégorie abordable devrait s'étendre à un TCAC de 13,11 % jusqu'en 2030 car les quotas de logements sociaux gouvernementaux et les hypothèques à taux réduit élèvent l'éligibilité pour les acheteurs de moins de 35 ans.

Les directives de crédit de la Banque d'État orientent le capital vers les programmes abordables, isolant le segment du resserrement macro-prudentiel qui pèse sur les lancements de luxe. La résolution 77, adoptée en avril 2025, un encore réduit les taxes sur le clinker pour dompter les coûts des intrants de construction, permettant aux promoteurs de maintenir les prix unitaires sans sacrifier les marges. À mesure que la montée en puissance de l'offre dirigée par la politique se déploie, les promoteurs équipés de conceptions standardisées et de méthodes de construction modulaire captureront le volume tout en atteignant les objectifs environnementaux et ESG.

Par mode de vente : Le marché secondaire gagne en dynamisme

Les lancements primaires ont détenu une part de 57 % du marché immobilier résidentiel vietnamien en 2024 grâce à une nouvelle offre abondante, pourtant les transactions secondaires progressent à un TCAC de 13,51 % jusqu'en 2030, témoignant d'un écosystème qui mûrit. À mesure que la taille du marché immobilier résidentiel vietnamien s'étend, l'amélioration de la symétrie d'information et les outils d'évaluation numériques rendent l'activité de revente plus transparente, encourageant la mobilité parmi les propriétaires.

L'appréciation rapide des prix dans les districts urbains centraux pousse certains acheteurs vers du stock plus ancien qui offre des surfaces plus grandes à des coûts par mètre carré plus bas. La clarté renforcée autour de la propriété étrangère, conjuguée aux approbations hypothécaires numériques de cinq jours, aide l'inventaire recyclé à se vendre plus rapidement, fournissant une liquidité qui soutient les futurs achats primaires. À moyen terme, le chiffre d'affaires secondaire est destiné à devenir une force stabilisatrice qui atténue les cycles d'expansion-récession.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par modèle de ventes : Le segment locatif émerge comme moteur de croissance

La propriété reste culturellement ancrée et un représenté 86 % des revenus de 2024, mais la catégorie locative devrait livrer un TCAC de 12,35 % jusqu'en 2030, grâce aux besoins croissants de flexibilité urbaine. Les appartements avec services de grade un commandent déjà 42 USD par m² mensuel dans le CBD de Ho Chi Minh-Ville, et des actifs similaires se répandent à Danang et Hai Phong.

Les investisseurs institutionnels pilotent des portefeuilles construits-pour-louer qui promettent des flux de trésorerie stables non corrélés avec les cycles de ventes. Les programmes de logements sociaux gouvernementaux incorporent aussi des quotas locatifs, reconnaissant que tous les ménages ne peuvent pas atteindre les seuils d'acompte. À mesure que les normes de gestion professionnelle s'améliorent, les locataires gagnent une qualité de service plus élevée et une sécurité d'occupation, renforçant l'évolution du marché immobilier résidentiel vietnamien vers des options d'occupation diversifiées.

Analyse géographique

Ho Chi Minh-Ville un contribué à 48 % de la valeur transactionnelle de 2024, témoignage de son statut de puissance commerciale de la nation et premier bénéficiaire d'investissement MRT à grande échelle[3]Département de la construction de Ho Chi Minh-Ville, "Aperçu du marché immobilier résidentiel 2024," hochiminhcity.gov.vn. Les prix des appartements dans les districts privilégiés ont augmenté de 6 % à 3 200-5 200 USD par m², contraints par des lancements nouveaux limités et une demande d'investisseurs solide. La ligne de métro 2 et la rocade 4 devraient redistribuer la demande vers Thu Duc City et les districts périphériques, où la disponibilité de terrains vierges permet des méga-projets à usage mixte.

Les perspectives de TCAC de 13,28 % de Hai Phong découlent d'améliorations portuaires synergiques et d'expansion de zones industrielles qui génèrent des emplois manufacturiers bien payés. Des promoteurs comme Vinhomes parcellisent déjà des sites de plus de 500 hectares pour des townships intégrés qui combinent logements d'ouvriers, commerce de détail et installations logistiques, créant des effets de localisation vertueux. Hanoi, en revanche, opère sous des contrôles de planification plus stricts qui plafonnent la densité de grande hauteur, provoquant des gains de prix de 26 % sur le marché secondaire pendant 2024. La rareté un motivé des formats économes en terrain comme les micro-appartements et les schémas de co-living ciblant les jeunes professionnels.

La ville côtière centrale Danang exploite le tourisme et l'externalisation IT pour attirer à la fois les acheteurs de résidences secondaires et les locataires expatriés, aidée par un unéroport international amélioré. Les loyers mensuels pour les condominiums en front de mer ont grimpé de 8 % en 2024, dépassant les moyennes nationales. Can Tho dans le delta du Mékong et Bac Ninh près de Hanoi représentent des marchés urbains frontaliers où les promoteurs prennent des positions sur terrain vierge avant l'achèvement des autoroutes. Le financement prioritaire gouvernemental pour les ponts et les travaux d'atténuation des inondations souligne l'engagement envers ces nœuds émergents, signalant un potentiel haussier à long terme pour le marché immobilier résidentiel vietnamien.

Paysage concurrentiel

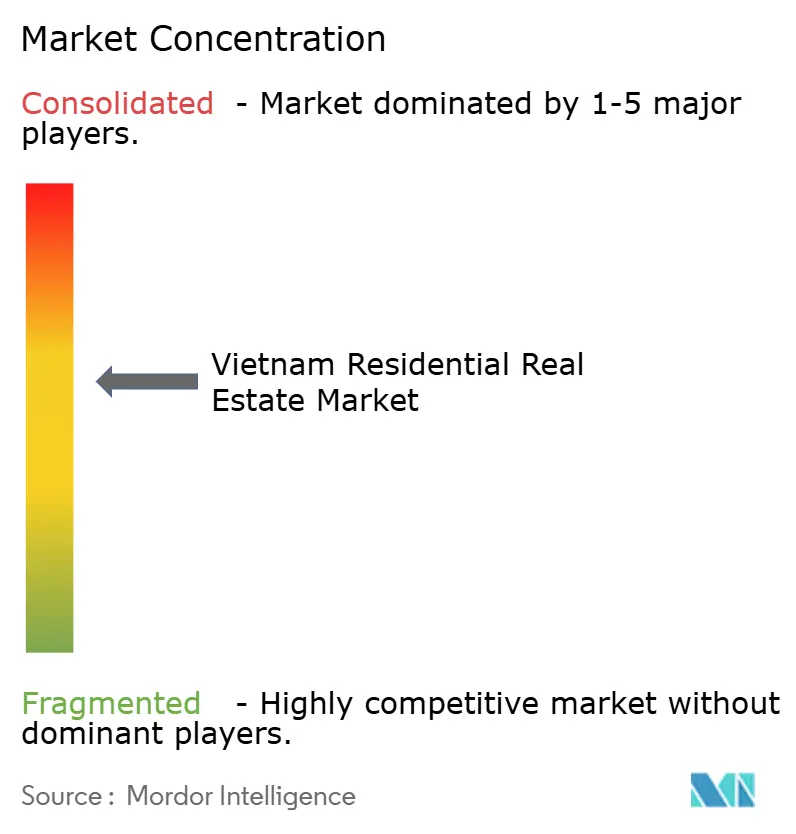

Le terrain concurrentiel reste modérément concentré, les cinq principaux promoteurs contrôlant collectivement environ 55 % des lancements primaires annuels. Vinhomes mène, appliquant un modèle de township intégré qui mélange actifs résidentiels, de bureau, d'éducation et de transport, commandant ainsi une tarification premium et des approbations accélérées. Son objectif de revenus 2025 de 180 billions VND (6,9 milliards USD) implique une poussée de 76 % en glissement annuel, alimentée par Royal Island à Hai Phong et mondial Gate à Hanoi.

Novaland, axée sur les projets certifiés ESG, exploite les matériaux recyclés et le financement vert pour différencier son pipeline et débloquer des prêts concessionnels. Les spécialistes étrangers comme le coréen Lotte Land sculptent des niches dans les clusters orientés expatriés, incorporant des formats de commerce de détail coréens et des programmes scolaires qui plaisent à leur clientèle principale. Pendant ce temps, les start-ups PropTech offrent des visites virtuelles et des moteurs de tarification alimentés par IA, comprimant les coûts de recherche et améliorant la qualité d'appariement pour les acheteurs à travers le marché immobilier résidentiel vietnamien.

L'inflation des intrants, surtout pour l'acier et le ciment, un poussé le gouvernement à publier la résolution 77 en avril 2025, coordonnant l'allègement fiscal et la mise à l'échelle de la production pour stabiliser les coûts. Les promoteurs qui ont verrouillé des contrats d'approvisionnement à long terme mi-2024 bénéficient maintenant d'une protection des marges, permettant la continuation de la construction quand les concurrents plus petits ralentissent l'activité. À mesure que les nouvelles dispositions de la Loi foncière simplifient les achats vietnamiens étrangers, les entreprises avec des réseaux de marketing d'outre-mer sont susceptibles de capturer la demande incrémentale. Les opportunités persistent dans les résidences pour seniors, les maisons certifiées vertes et les espaces de co-living, segments encore sous-pénétrés mais alignés avec les changements démographiques et de style de vie.

Leaders de l'industrie immobilière résidentielle vietnamienne

-

Vinhomes

-

Novaland Group

-

Dat Xanh Group

-

Sun Group

-

Phat Dat Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : La résolution gouvernementale 155/NQ-CP un lancé un cadre pilote de logement social qui met en place un fonds national du logement et rationalise les licences de développement pour les projets abordables à Ho Chi Minh-Ville, Hanoi et Hai Phong.

- Mai 2025 : Binh Duong un approuvé deux programmes d'écotourisme et de stations balnéaires s'étendant sur 680 ha menés par Sun Group, visant à intégrer loisirs et logements de la main-d'œuvre pour 22 000 employés avec une capacité de visiteurs quotidiens supérieure à 60 000.

- Avril 2025 : Vinhomes un annoncé le Green Paradise de 2 870 ha à Can Gio, promettant un co-financement de ligne de métro pour assurer la connectivité avec le centre-ville de Ho Chi Minh-Ville.

- Avril 2025 : La résolution 77 un fourni des incitations fiscales pour la production domestique de clinker et élargi l'approvisionnement en ciment pour contrer l'inflation des intrants de construction affectant la viabilité du logement abordable.

Portée du rapport sur le marché immobilier résidentiel vietnamien

L'immobilier résidentiel est largement défini comme la propriété immobilière (terrain et tous bâtiments) utilisée à des fins résidentielles.

Le rapport fournit une analyse de fond complète du marché canadien des façades, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur divers segments et le paysage concurrentiel de l'industrie. De plus, l'impact du COVID-19 un été incorporé et considéré pendant l'étude. Le marché immobilier résidentiel vietnamien est segmenté par type (villas et maisons individuelles et condominiums et appartements) et par ville (Ho Chi Minh-Ville, Hanoi, Danang, Quang Ninh et le reste du Vietnam).

Le rapport offre la taille du marché et les prévisions pour le marché immobilier résidentiel vietnamien en valeur (USD) pour tous les segments ci-dessus.

| Appartements et condominiums |

| Villas et maisons individuelles |

| Abordable |

| Milieu de gamme |

| Luxe |

| Primaire (neuf) |

| Secondaire (revente de logement existant) |

| Ho Chi Minh-Ville |

| Hanoi |

| Danang |

| Hai Phong |

| Reste du Vietnam |

| Par type de propriété | Appartements et condominiums |

| Villas et maisons individuelles | |

| Par gamme de prix | Abordable |

| Milieu de gamme | |

| Luxe | |

| Par mode de vente | Primaire (neuf) |

| Secondaire (revente de logement existant) | |

| Par villes et provinces clés | Ho Chi Minh-Ville |

| Hanoi | |

| Danang | |

| Hai Phong | |

| Reste du Vietnam |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier résidentiel vietnamien ?

Le secteur est évalué à 33,19 milliards USD en 2025 et devrait atteindre 57,08 milliards USD d'ici 2030 à un TCAC de 11,45 %.

Quel type de propriété mène le volume des ventes ?

Les appartements et condominiums mènent avec une part de marché de 68 % en 2024 en raison de la densité urbaine et des préférences de style de vie.

Pourquoi le segment abordable croît-il plus rapidement que les autres ?

Les programmes de logements sociaux gouvernementaux et les hypothèques préférentielles poussent un TCAC de 13,11 % dans les unités abordables, dépassant les catégories du milieu et haut de gamme.

Comment l'infrastructure de transport influencera-t-elle la demande future ?

Des projets comme la ligne de métro 2 et la rocade 4 débloquent de nouvelles réserves foncières et raccourcissent les trajets, élargissant la répartition géographique des projets résidentiels viables.

Dernière mise à jour de la page le: