Taille et part du marché de l'immobilier résidentiel indonésien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

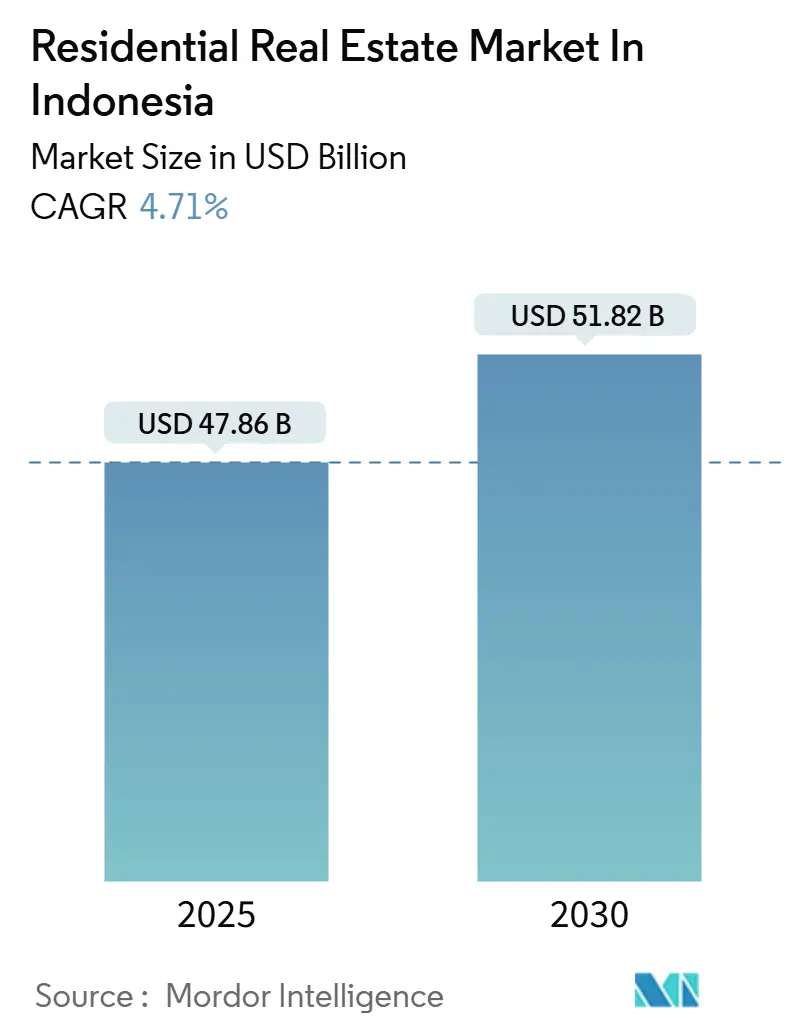

| Taille du Marché (2025) | 47.86 Milliards de dollars |

| Taille du Marché (2030) | 51.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'immobilier résidentiel indonésien par Mordor Intelligence

La taille du marché de l'immobilier résidentiel indonésien s'élève à 47,86 milliards USD en 2025 et devrait grimper à 51,82 milliards USD d'ici 2030, reflétant un TCAC de 4,71 %. La migration urbaine constante, l'initiative gouvernementale de trois millions de maisons et la demande persistante pour le logement occupé par le propriétaire ancrent les perspectives de croissance du marché immobilier indonésien. Les townships de banlieue absorbent désormais la majeure partie de la nouvelle offre, allégeant la congestion du centre-ville tout en stimulant l'activité de construction dans les districts environnants. L'assouplissement des taux d'intérêt par Bank Indonesia, couplé à un pool croissant de prêteurs hypothécaires fintech agréés par l'OJK, a réduit les coûts d'acquisition et élargi la portée des consommateurs. Les promoteurs réallouent leurs capitaux vers des projets orientés transport et des townships intégrés qui combinent logement, commerce de détail et installations publiques, se positionnant pour capturer la prochaine vague de demande sur le marché immobilier indonésien.

Points clés du rapport

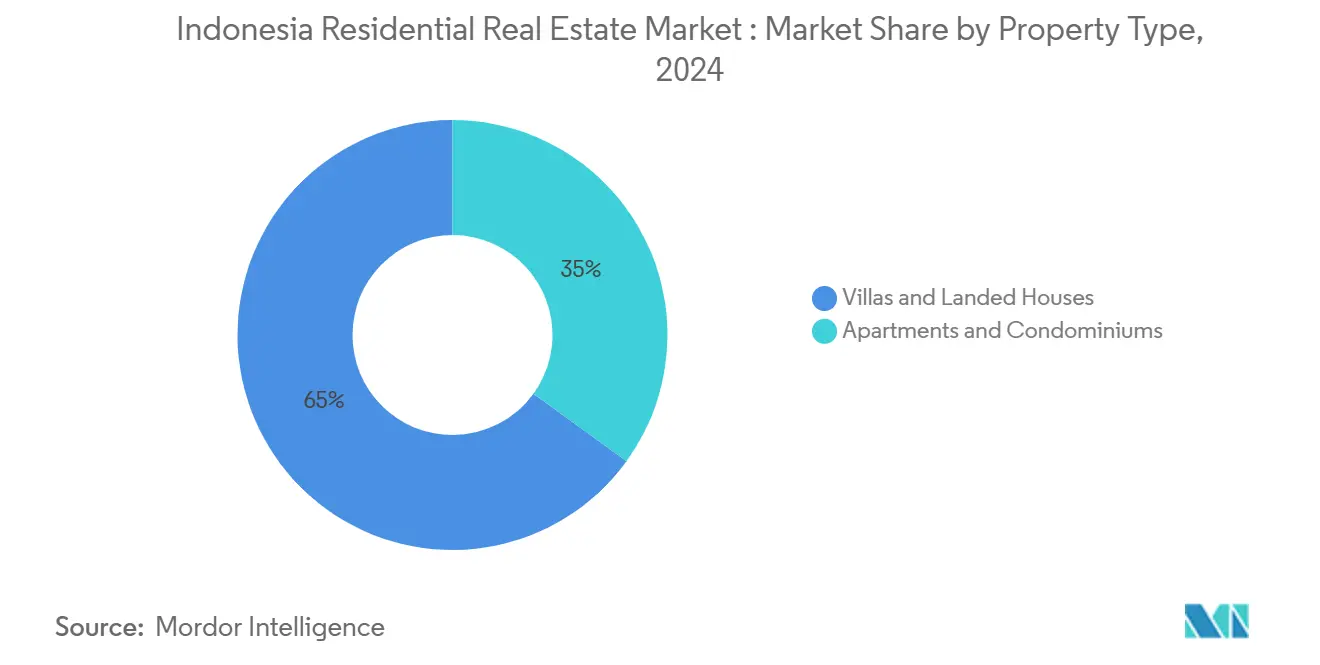

- Par type de propriété, les Villas et Maisons individuelles ont dominé avec une part de revenus de 65 % en 2024 ; les Appartements devraient croître à un TCAC de 4,90 % jusqu'en 2030.

- Par gamme de prix, les unités Milieu de gamme ont représenté 46 % de la taille du marché immobilier indonésien en 2024, tandis que le logement Abordable devrait croître à un TCAC de 4,85 % jusqu'en 2030.

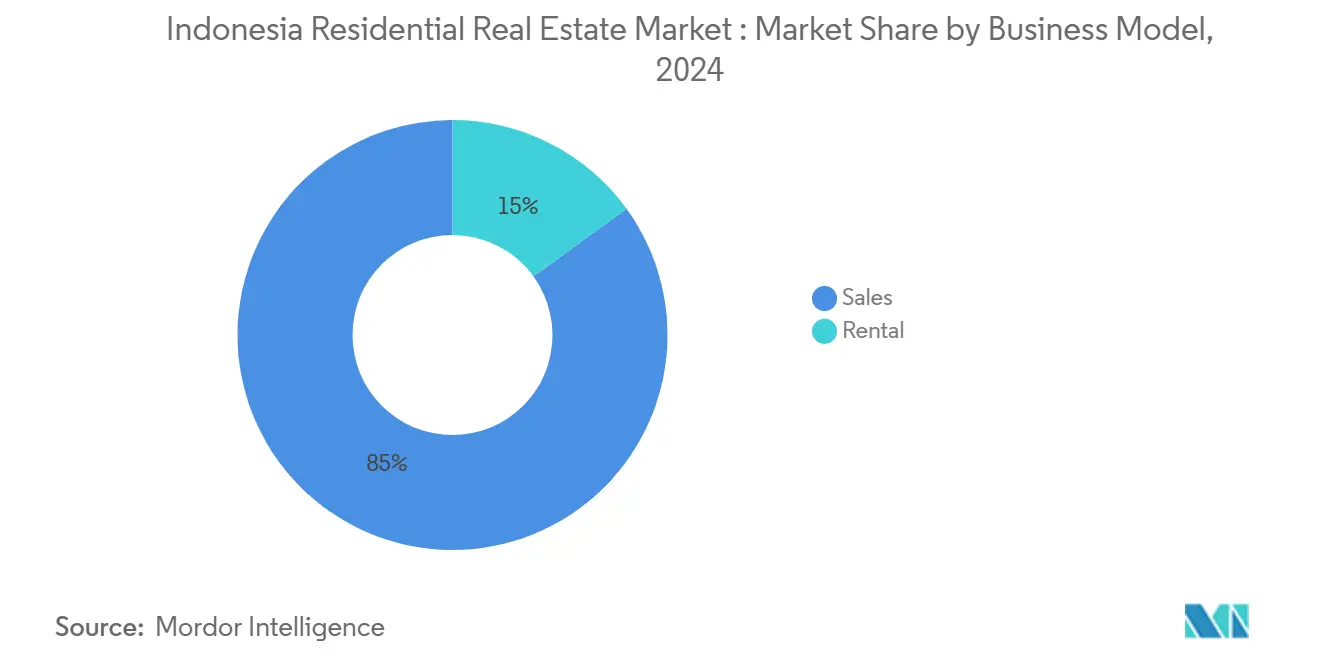

- Par modèle économique, les Ventes ont détenu 85 % des transactions de 2024, tandis que le segment Location progresse à un TCAC de 4,99 % jusqu'en 2030.

- Par région, Java a commandé 38 % de la part du marché immobilier indonésien en 2024, et Kalimantan devrait afficher le TCAC le plus rapide de 5,04 % jusqu'en 2030.

Tendances et perspectives du marché de l'immobilier résidentiel indonésien

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Plans directeurs de townships intégrés soutenus par le gouvernement | +1.2% | Java, Sumatra, Sulawesi | Moyen terme (2-4 ans) |

| Expansion des développements orientés transport à Jabodetabek | +0.8% | Zone métropolitaine du Grand Jakarta | Court terme (≤ 2 ans) |

| Exonération de TVA sur les unités < 2 milliards IDR accélérant les achats de première résidence | +0.7% | National, le plus élevé à Java | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes hypothécaires numériques approuvées par l'OJK | +0.6% | National, centres urbains | Court terme (≤ 2 ans) |

| Formation croissante de ménages millennials dans les couloirs industriels | +0.5% | Karawang-Bekasi, Batam | Moyen terme (2-4 ans) |

| Limites assouplies de propriété étrangère stimulant la demande d'expatriés | +0.4% | Jakarta, Bali, Batam | Moyen terme (2-4 ans) |

| Projets de townships dans les villes secondaires diversifiant l'offre | +0.3% | Makassar, Batam, Medan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plans directeurs de townships intégrés soutenus par le gouvernement dans les villes de niveau 1 et 2 élargissant l'offre résidentielle

Le Ministère des Travaux publics a budgétisé 29,57 trillions IDR pour les infrastructures stratégiques en 2025, canalisant les ressources vers des plateformes de townships public-privé qui réduisent les coûts de viabilisation des terrains et comblent un arriéré national estimé à 9,9 millions de logements[1]Basuki Hadimuljono, "Allocation budgétaire d'infrastructure stratégique 2025," Ministère des Travaux publics et du Logement, pu.go.id. Les entreprises d'État financent les routes et services publics tandis que les promoteurs privés livrent le logement, permettant des économies d'échelle et une absorption plus rapide sur le marché immobilier indonésien. Les villes secondaires gagnent un avantage particulier car les terrains restent abordables, permettant aux constructeurs de déployer des quartiers à revenus mixtes qui correspondent aux objectifs de logement social tout en conservant des marges commerciales. Les conceptions planifiées renforcent également la résilience aux catastrophes et les normes environnementales, qui sont adoptées comme critères de base pour le financement bancaire. À mesure que ces projets arrivent à maturité, les acheteurs bénéficient d'équipements cohésifs et de titres de propriété plus clairs, raccourcissant les cycles de décision et soutenant la croissance progressive du marché immobilier indonésien.

Expansion des développements orientés transport à Jabodetabek stimulant les condominiums de classe moyenne

MRT Jakarta prévoit d'ajouter environ 50 000 unités résidentielles le long de sa première ligne, monétisant les droits aériens et approfondissant les bassins de clientèle[2]William Sabandar, "Plan directeur de développement orienté transport MRT Jakarta Ligne 1," MRT Jakarta, mrtjakarta.co.id. Les condominiums construits dans un rayon de 500 mètres des nouvelles stations ont bénéficié d'une appréciation des prix allant jusqu'à 10 % en 2024, confirmant la volonté des navetteurs de payer des primes d'accès. Les règles de conception exigent qu'au moins 30 % de la surface au sol soit réservée au logement, avec des sous-quotas pour différentes tranches de revenus, assurant une distribution inclusive. Les promoteurs alignent la planification des projets avec la construction ferroviaire, sécurisant les préventes plus tôt et atténuant les coûts de portage. Les autorités de transport ont commencé à répliquer le modèle avec l'opérateur de trains de banlieue PT KAI, indiquant que le marché immobilier indonésien s'orientera de plus en plus vers des formats verticaux reliés au rail au cours de la prochaine décennie.

Adoption rapide des plateformes hypothécaires numériques approuvées par l'OJK

Quatre-vingt-dix-sept prêteurs fintech détenaient des licences OJK en octobre 2024, accélérant les approbations de prêts et attirant les primo-accédants qui manquent de fiches de paie traditionnelles ou de garanties. La notation de crédit automatisée réduit le traitement de semaines à heures, tandis que la numérisation des documents élimine les visites en agence. Les promoteurs intègrent ces portails directement dans les galeries de vente, traitant les acomptes sur place et accélérant la rotation des unités. Les pressions concurrentielles ont réduit les écarts de taux d'intérêt de 20 à 40 points de base par rapport aux références bancaires, abaissant les coûts totaux d'emprunt. À mesure que l'adoption s'élargit, le marché immobilier indonésien gagne un bassin d'utilisateurs finaux plus profond, particulièrement dans les villes secondaires où la pénétration bancaire traîne la moyenne nationale.

Formation croissante de ménages millennials dans les couloirs industriels

Karawang et Bekasi comprennent la plus grande zone industrielle contiguë d'Indonésie, employant des milliers de travailleurs qualifiés dont l'âge médian est inférieur à 35 ans. La proximité des usines réduit les temps de trajet et favorise les préférences habiter-près-du-travail, alimentant les lancements de townships par des promoteurs de premier plan tels que Summarecon Agung. Les améliorations d'autoroutes-plus récemment le couloir de péage Cibitung-Cilincing-stimulent l'efficacité logistique et augmentent les salaires minimums, renforçant le pouvoir d'achat. Les typologies de logement vont des maisons individuelles d'entrée de gamme aux appartements de moyenne hauteur, permettant aux jeunes familles de progresser sur l'échelle immobilière sans déménager à Jakarta. Cette vague démographique transforme ce qui étaient autrefois des villes-dortoirs en nœuds urbains autonomes, élargissant le marché immobilier indonésien au-delà de son cœur historique.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Retards longs de titrage foncier et permis PBG | -0.9% | National, aigu à Java et Sumatra | Moyen terme (2-4 ans) |

| Inflation des matériaux de construction liée aux prix du ciment et de l'acier tirés par le nickel | -0.7% | National, plus élevé dans les zones reculées | Court terme (≤ 2 ans) |

| Offre excédentaire persistante d'appartements haut de gamme CBD | -0.5% | CBD du centre de Jakarta | Moyen terme (2-4 ans) |

| Risque d'inondation côtière limitant le développement dans le nord de Jakarta | -0.3% | Côte nord de Jakarta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards longs de titrage foncier et permis PBG

Malgré la réforme de 2025 qui compresse les approbations standard à aussi peu que quatre heures pour les unités subventionnées, les registres cadastraux fragmentés nécessitent encore une réconciliation manuelle dans de nombreux districts. Les promoteurs portent souvent des terrains pendant des années avant la construction, immobilisant le capital et gonflant la tarification finale. L'Agence foncière a été créée pour mutualiser les parcelles pour le logement social, mais le personnel limité ralentit l'acquisition, causant une inadéquation entre les objectifs des programmes et la livraison sur le terrain. Les permis prolongés nuisent particulièrement aux projets abordables où les marges sont minces ; lorsque les délais s'allongent, les constructeurs pivotent vers des produits haut de gamme, réduisant l'élasticité de l'offre et tempérant la croissance du marché immobilier indonésien.

Inflation des matériaux de construction liée aux prix du ciment et de l'acier tirés par le nickel

L'interdiction indonésienne d'exportation de minerai brut a stimulé l'investissement dans les fonderies domestiques mais perturbé les chaînes d'approvisionnement régionales pour le clinker, les barres d'armature et les intrants connexes. La capacité nationale de ciment a atteint 118,1 millions de tonnes tandis que l'utilisation languissait près de 54 pour cent, conduisant à des déséquilibres logistiques qui augmentent les coûts de fret. Les réductions de subventions diesel ajoutent une pression supplémentaire, surtout pour les projets d'îles reculées qui dépendent du transport maritime. Les promoteurs absorbent soit la compression des marges soit répercutent les coûts aux acheteurs, un choix qui refroidit les préventes dans les segments sensibles aux prix. Ces vents contraires retranchent collectivement 70 points de base du TCAC de base pour le marché immobilier indonésien.

Analyse par segment

Par type de propriété : La demande d'appartements s'accélère tandis que les villas maintiennent leur domination

Les Villas et Maisons individuelles ont détenu 65 % de la part du marché immobilier indonésien en 2024, reflétant les préférences culturelles pour la propriété foncière privée et les aménagements familiaux plus grands. Pourtant, le sous-secteur des appartements dépasse la croissance globale avec un TCAC de 4,90 %, tiré par les projets orientés transport et la diminution de la disponibilité foncière urbaine. Les condominiums haut de gamme de Jakarta ont fait une moyenne de 57,7 millions IDR par mètre carré en 2024, encore inférieur aux références de Hong Kong ou Singapour, préservant le potentiel de gains en capital. Les promoteurs combinent espaces de co-working, jardins sur toit et services de conciergerie numérique pour attirer les jeunes professionnels et expatriés, stimulant l'occupation et stabilisant les rendements locatifs près de 8 %. De nombreuses municipalités régionales conditionnent maintenant les permis de hauteur de bâtiment à la conformité aux bâtiments verts, stimulant l'adoption de façades économes en énergie et de systèmes domotiques qui différencient davantage les offres verticales.

Les incitations foncières visant le logement individuel n'ont pas freiné l'élan des tours. L'allègement TVA gouvernemental pour les unités sous 5 milliards IDR réduit les coûts d'entrée et diminue les stocks invendus. L'intégration des extensions de trains de banlieue dans les districts de banlieue réduit les temps de trajet vers le CBD, rendant les blocs de moyenne hauteur viables même au-delà de la rocade extérieure de Jakarta. En conséquence, les appartements devraient augmenter la taille du marché immobilier indonésien pour la vie verticale de 4,90 % annuellement jusqu'en 2030, rééquilibrant progressivement un secteur longtemps dominé par les formats au niveau du sol.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par gamme de prix : Les vents porteurs politiques propulsent le stock abordable

Les logements Milieu de gamme-tarifés entre 500 millions et 2 milliards IDR-ont capturé 46 % de part de la taille du marché immobilier indonésien en 2024. La hausse des revenus de cols blancs, couplée à des régimes d'acompte flexibles des prêteurs fintech, soutient l'absorption dans cette tranche. Inversement, le logement Abordable, plafonné à 166 millions IDR à Java et montant à 240 millions IDR en Papouasie, devrait croître à un TCAC de 4,85 % alors que les incitations fiscales s'étendent jusqu'en décembre 2025. Les acheteurs bénéficient d'exonérations TVA de 100 % et d'exemptions BPHTB qui tranchent les coûts d'acquisition effectifs jusqu'à 13 %, réduisant la période d'épargne requise pour l'accession à la propriété[3]Sri Mulyani Indrawati, "Règlement n° 13/2025 sur les incitations TVA pour le logement," Ministère des Finances, kemenkeu.go.id.

Les règles d'investissement étranger qui stipulent des dépenses minimales de 3 milliards IDR pour les appartements et 5 milliards IDR pour les maisons individuelles orientent naturellement les acheteurs étrangers vers les niveaux supérieurs, laissant le marché de masse largement domestique. Cependant, les engagements multimilliardaires du Qatar et des Émirats arabes unis dans les entreprises de logement social ont élargi les canaux de financement, permettant aux promoteurs d'augmenter les séries de production et de sécuriser des remises en gros sur les matériaux. Les hypothèques subventionnées, portant des taux fixes de 5 % et un soutien d'acompte allant jusqu'à 10 millions IDR, compriment davantage les barrières d'entrée. Collectivement, ces mécanismes élargissent l'entonnoir des primo-accédants et ancrent l'expansion à long terme du marché immobilier indonésien.

Par modèle économique : Les locations commandent l'élan au milieu des changements de modes de vie

Les transactions de vente ont représenté 85 % des affaires en 2024, soulignant la culture de propriété de l'Indonésie et le rôle de l'immobilier comme couverture contre l'inflation. Néanmoins, le segment Location devrait progresser à un TCAC de 4,99 % jusqu'en 2030 alors que la mobilité urbaine augmente et les locataires corporatifs étendent leurs effectifs. Les rendements bruts moyens à Jakarta Sud oscillent autour de 8 %, attirant les investisseurs vers les formats d'achat-pour-louer. Le Visa de Seconde Résidence du gouvernement permet aux étrangers de résider pendant dix ans avec preuve de dépôts bancaires de 128 000 USD, encourageant les expatriés à signer des baux plus longs et stabilisant l'occupation pour les appartements avec services.

Les plateformes institutionnelles émergent pour professionnaliser les opérations de location, offrant maintenance centralisée, portails de paiement numérique et assurance groupée. Ces efficacités augmentent les rendements nets en réduisant les dépenses opérationnelles. Les marques de co-living se développent également, ciblant les nomades numériques et jeunes professionnels qui valorisent les termes flexibles plutôt que la surface. Alors que le travail à distance persiste, les petites villes secondaires telles que Batam et Makassar connaissent une hausse des locations meublées, étendant la demande au-delà des points chauds traditionnels et élargissant le marché immobilier indonésien.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode de vente : Les lancements primaires s'accélèrent grâce à l'allègement fiscal

Les transactions secondaires ont conservé 62 % de part en 2024, bénéficiant d'infrastructures établies et de certitude de valeur perçue. Pourtant, les lancements primaires devraient croître à un TCAC de 4,95 % alors que les promoteurs accélèrent la construction pour se qualifier aux exemptions TVA temporaires. Une unité neuve tarifée à 500 millions IDR bénéficie d'une économie TVA potentielle de 71,4 millions IDR, un argument marketing convaincant qui raccourcit les cycles de vente. Les banques et prêteurs fintech pré-approuvent les quotas d'acheteurs pour certains projets, permettant des réservations sans espèces lors des événements de lancement.

Les promoteurs anticipent les équipements-écoles, cliniques et services de navette-pour sécuriser l'occupation rapidement et atteindre les jalons gouvernementaux pour les allocations de logement social. L'inventaire de stock prêt sous le programme de subvention KPR a dépassé 8 400 unités entre octobre 2024 et janvier 2025, montrant un focus renouvelé sur la remise immédiate. Cette accélération des achèvements devrait élever la taille du marché immobilier indonésien pour les maisons nouvellement construites de près de 5 % annuellement, rapprochant progressivement la nation de ses objectifs d'arriéré de logement.

Analyse géographique

Java est resté le moteur de croissance principal avec 38 % de la part du marché immobilier indonésien en 2024, soutenu par des liaisons de transport matures et un afflux continu de migrants ruraux. La route à péage Cimanggis-Cibitung achevée intègre le réseau de rocade extérieure, réduisant les temps de fret et poussant l'expansion résidentielle vers les districts satellites. Pourtant, les inondations chroniques le long de la côte nord de Jakarta causent des pertes économiques annuelles de 2 trillions IDR, incitant les planificateurs à orienter les nouveaux projets vers l'intérieur. L'adoption par Java du logement lié au rail, menée par MRT Jakarta, exemplifie comment l'infrastructure façonne l'allocation du capital dans le marché immobilier indonésien.

Le TCAC de 5,04 % de Kalimantan jusqu'en 2030 est ancré par la construction de la capitale Nusantara, qui a mobilisé 51,35 trillions IDR d'investissement de Phase 1 et déclenché une hausse de 18,8 % des ventes de ciment régionales. Les objectifs gouvernementaux appellent à 500 000 résidents d'ici 2024, créant un besoin immédiat de logements, bureaux et installations civiques. La répartition du financement-53,5 % de fonds d'État et 46,5 % de partenariats privés-dé-risque les grandes parcelles et rassure les prêteurs. Les premiers arrivants sécurisent de longs baux fonciers, se positionnant pour des gains composés alors que les aéroports, ports et réseaux d'énergie renouvelable de soutien arrivent en ligne.

Sumatra et les îles orientales bénéficient du plan directeur RPJMN 2025-2029 priorisant les ports, zones économiques spéciales et clusters touristiques. Le Parc Numérique Nongsa de Batam vise 39,9 trillions IDR d'investissement sur 166 hectares, catalysant la demande pour des projets à usage mixte et des espaces logistiques haute spécification. Le Parc Centerpoint Equilibrium de 150 hectares de Makassar signale des ambitions similaires, introduisant une planification urbaine structurée dans une ville historiquement dépendante d'un étalement organique. Ces développements diversifient le marché immobilier indonésien, distribuant les opportunités au-delà de Java et intégrant la résilience contre les chocs localisés.

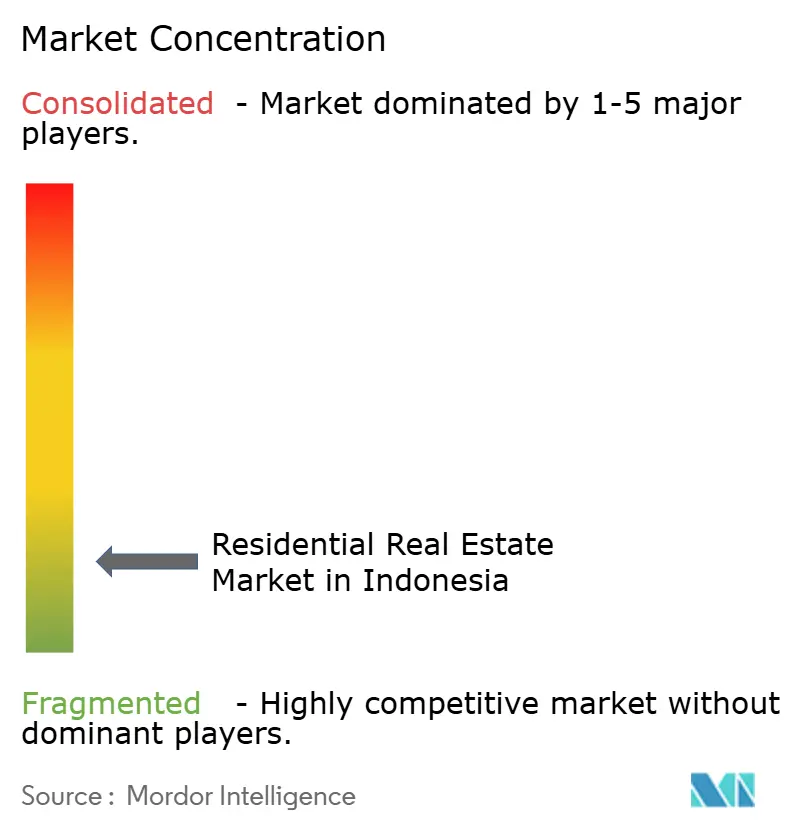

Paysage concurrentiel

La concurrence du marché immobilier indonésien est modérée, avec des promoteurs de grandes marques tels que Ciputra Development, Sinar Mas Land et Agung Podomoro Land tirant parti de pipelines de townships qui vont de Java à Kalimantan. Leurs bilans et réserves foncières permettent des sorties phasées adaptées aux conditions macro, lissant les revenus. Les constructeurs de niveau intermédiaire se concentrent sur des jeux de niche-stations balnéaires de luxe à Bali ou logement industriel à Karawang-où la connaissance locale compense les désavantages d'échelle. Les alliances stratégiques entre entreprises d'État et opérateurs privés dans les projets orientés transport illustrent une tendance vers le partage des risques et la gestion d'actifs intégrée.

La technologie devient un différentiateur. Les promoteurs implémentant la Modélisation des Informations du Bâtiment et les systèmes de briques à emboîtement précis rapportent des temps de construction raccourcis de 20 %, un avantage lorsqu'ils poursuivent les incitations gouvernementales liées aux jalons de livraison. Le capital étranger est de plus en plus accueilli, mis en évidence par les engagements du Qatar et des Émirats arabes unis dans l'effort de logement social. Ces investisseurs recherchent des coentreprises qui combinent les détentions foncières avec une capacité d'exécution éprouvée, injectant une liquidité fraîche dans le marché immobilier indonésien.

L'alignement réglementaire est également pivot. Les entreprises qui intègrent les ratios d'unités abordables, les certifications de bâtiments durables et les exigences d'emploi local dans les conceptions sécurisent des permis plus rapides et des avantages fiscaux. Inversement, les projets qui contournent les contraintes de zonage, tels que les phases précoces de la réclamation PIK-2, font face à des réactions communautaires et des amendes potentielles. L'avantage concurrentiel dépend donc de l'équilibre entre les rendements commerciaux et l'adhésion politique, une dynamique susceptible de s'intensifier alors que les autorités surveillent la performance environnementale, sociale et de gouvernance à travers le marché immobilier indonésien.

Leaders de l'industrie de l'immobilier résidentiel indonésien

-

Agung Podomoro Land

-

Lippo Homes

-

Sinar Mas Land

-

Ciputra Group

-

Duta Anggada Realty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Le Ministère des Finances indonésien a étendu les exonérations TVA complètes sur les maisons tarifées jusqu'à 5 milliards IDR jusqu'en juin 2025, suivies d'une couverture de 50 % jusqu'en décembre 2025.

- Janvier 2025 : Le décret présidentiel a supprimé la BPHTB, les frais de permis de construire et rationalisé le titrage pour les unités subventionnées, réduisant les fenêtres d'approbation à quatre heures

- Janvier 2025 : Le Qatar et les Émirats arabes unis ont promis un financement de plusieurs milliards de dollars pour construire jusqu'à sept millions de maisons indonésiennes, ciblant des coûts unitaires de 16 000 à 20 000 USD.

- Janvier 2025 : L'Autorité de la Capitale Nusantara a commencé les travaux de Phase 2, maintenant l'élan sur la construction de la nouvelle capitale.

Portée du rapport du marché de l'immobilier résidentiel indonésien

Ce rapport vise à fournir une analyse détaillée du marché de l'immobilier résidentiel indonésien. Il se concentre sur la dynamique du marché, les tendances technologiques, les perspectives, les initiatives gouvernementales prises dans le secteur de l'immobilier résidentiel et l'impact du COVID-19 sur le marché. Il analyse également les acteurs clés présents sur le marché et le paysage concurrentiel du marché de l'immobilier résidentiel indonésien. Le marché de l'immobilier résidentiel en Indonésie est segmenté par type (condominiums et appartements, villas et maisons individuelles), villes clés (Jakarta, Grand Surabaya, Semarang et reste de l'Indonésie). Le rapport offre la taille du marché et les prévisions pour le marché de l'immobilier résidentiel indonésien en valeur (milliards USD) pour tous les segments ci-dessus.

| Appartements et condominiums |

| Villas et maisons individuelles |

| Abordable |

| Milieu de gamme |

| Luxe |

| Primaire (construction neuve) |

| Secondaire (revente de maison existante) |

| Ventes |

| Location |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Reste de l'Indonésie |

| Par type de propriété | Appartements et condominiums |

| Villas et maisons individuelles | |

| Par gamme de prix | Abordable |

| Milieu de gamme | |

| Luxe | |

| Par mode de vente | Primaire (construction neuve) |

| Secondaire (revente de maison existante) | |

| Par modèle économique | Ventes |

| Location | |

| Par région | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Reste de l'Indonésie |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier indonésien ?

La taille du marché immobilier indonésien s'élève à 47,86 milliards USD en 2025 et devrait atteindre 51,82 milliards USD d'ici 2030.

Quelle région croît le plus rapidement dans l'immobilier indonésien ?

Kalimantan devrait croître à un TCAC de 5,04 % jusqu'en 2030, soutenu par le projet de nouvelle capitale Nusantara.

Comment les incitations gouvernementales affectent-elles les acheteurs de maison ?

Les exonérations TVA complètes sur les maisons jusqu'à 5 milliards IDR et la suppression de la BPHTB réduisent les coûts d'achat de pourcentages à deux chiffres, accélérant les achats de première résidence.

Pourquoi les locations gagnent-elles en popularité ?

L'augmentation de la mobilité urbaine, la demande d'expatriés et les plateformes de location professionnelles stimulent le segment location à un TCAC de 4,99 %.

Dernière mise à jour de la page le: