Taille du marché du béton prêt à lemploi

|

|

Période d'étude | 2019 - 2029 |

|

|

Année de Base Pour l'Estimation | 2023 |

|

|

Période de Données Prévisionnelles | 2024 - 2029 |

|

|

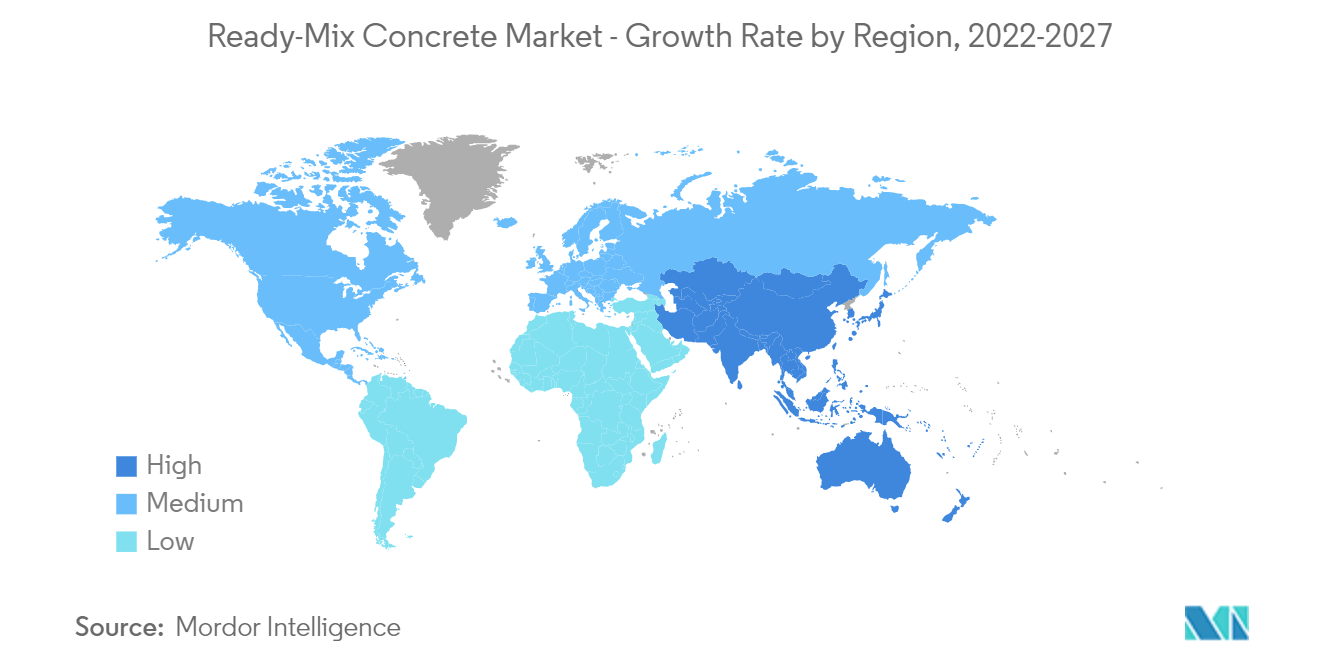

Marché à la croissance la plus rapide | Asie-Pacifique |

|

|

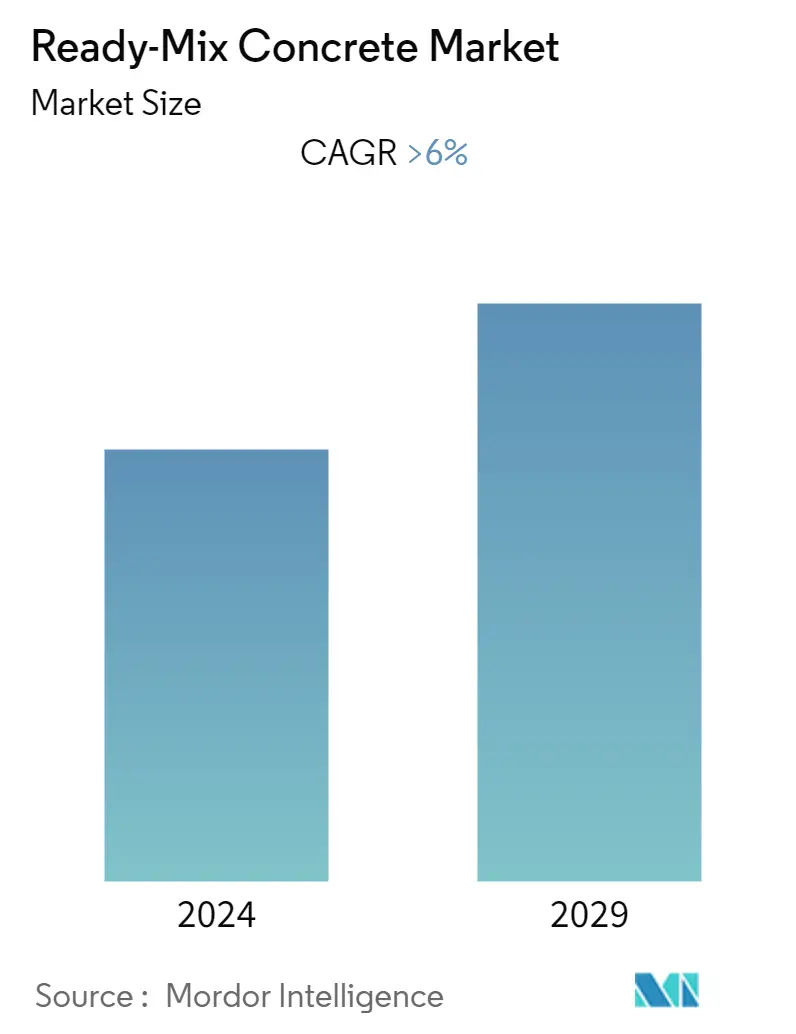

CAGR | 6.00 % |

|

|

Plus Grand Marché | Asie-Pacifique |

|

|

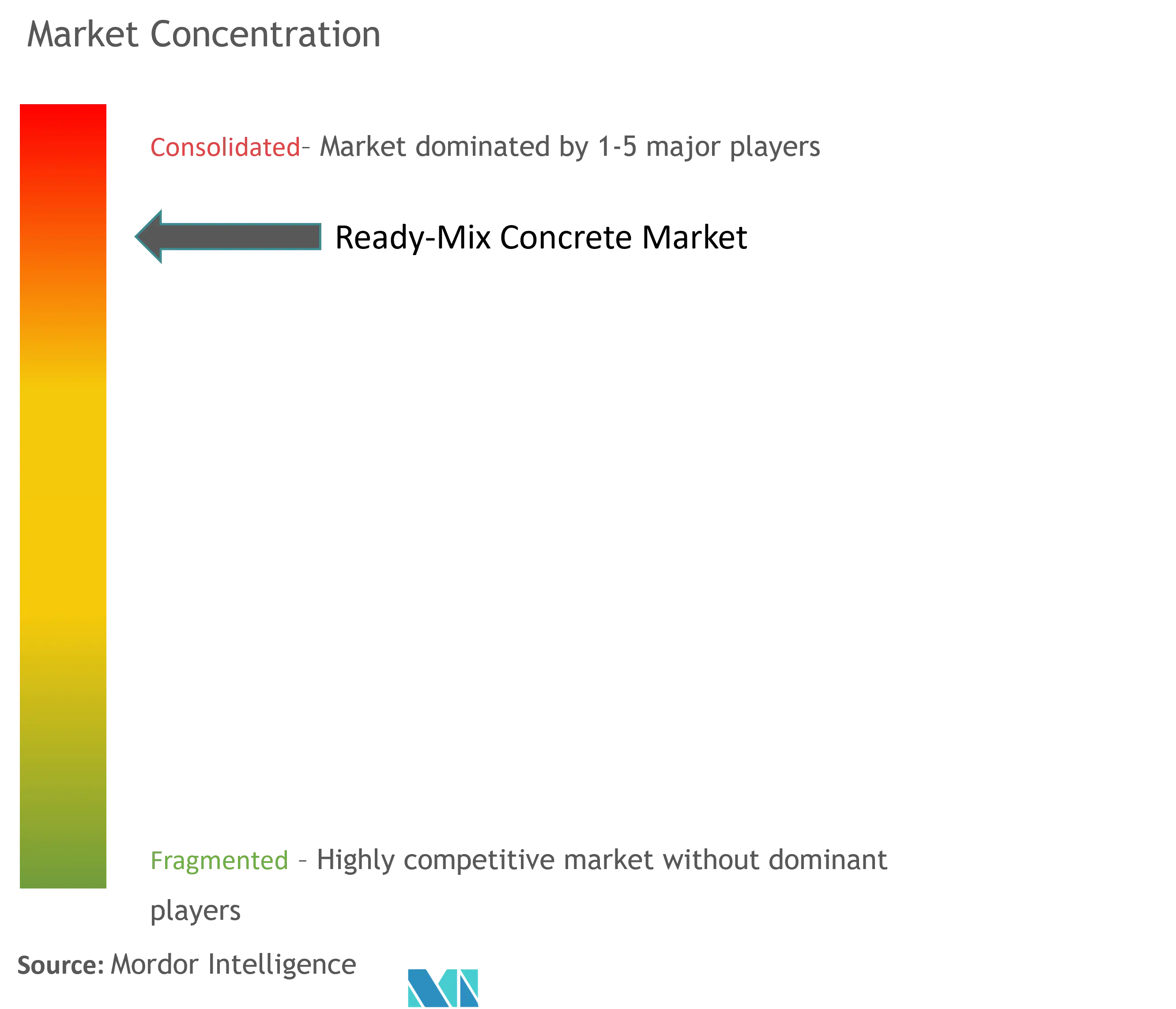

Concentration du Marché | Haut |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché du béton prêt à lemploi

Le marché du béton prêt à lemploi devrait croître à un TCAC de plus de 6 % au cours de la période de prévision.

La période pandémique de COVID-19 en 2020 a eu un impact négatif sur la croissance du marché. En raison de la pandémie, des mesures de confinement et de distanciation sociale ont été imposées à léchelle nationale, ce qui a entraîné larrêt des activités de construction et une perturbation de la chaîne dapprovisionnement. Mais avec le soutien du gouvernement au secteur de la construction dans la période post-pandémique /Covid-19 , le marché est susceptible datteindre ses niveaux davant la pandémie.

- Les principaux facteurs à lorigine du marché étudié sont le développement des villes intelligentes et le développement continu des infrastructures dans les économies émergentes.

- La facilité de disponibilité de substituts potentiels devrait entraver la croissance du marché étudié.

- La prise de conscience croissante du béton prêt à lemploi dans les économies en développement constituera probablement une opportunité à lavenir.

- LAsie-Pacifique a dominé le marché mondial avec la plus grande consommation provenant de pays comme la Chine et lInde.

Demande croissante du segment non résidentiel

- Le secteur non résidentiel est segmenté en infrastructures, commerciaux et industriels/institutionnels.

- Le développement des infrastructures, comme la construction d'autoroutes, la rénovation des aéroports et la construction de barrages dans les économies en développement, associé à la tendance croissante à l'urbanisation, est l'un des facteurs importants propulsant la croissance du marché du Ready-Mix. Béton.

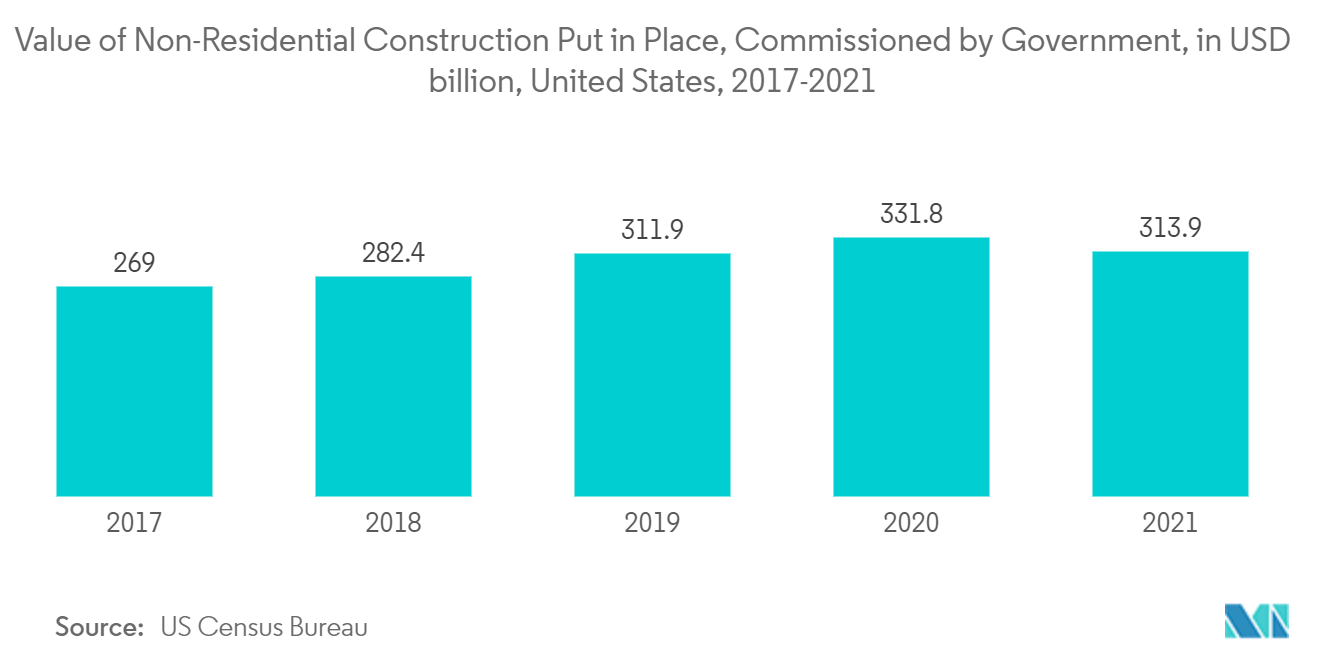

- Selon le panel de prévisions du consensus de l'AIA Construction, les dépenses de construction de bâtiments non résidentiels aux États-Unis devraient augmenter de 5,4 % en 2022. Elles connaîtront probablement une croissance de 6,1 % en 2023. D'ici 2023, tous les principaux secteurs commerciaux, industriels, et les catégories institutionnelles devraient connaître des gains au moins raisonnablement sains.

- Le lancement par le gouvernement italien du Plan national de relance et de résilience (PNRR) a donné une nouvelle impulsion au secteur de la construction. En 2022, le PNRR est entré dans sa phase de mise en œuvre, notamment pour la partie concernant les collectivités locales. Cela donnera lieu au développement de petits et moyens travaux auparavant inclus dans les programmes de dépenses en vigueur, comme la sécurisation des territoires et des bâtiments publics, les bâtiments scolaires, la régénération urbaine, etc.

- Dans la région Moyen-Orient et Afrique, le secteur de la construction se développe dans une période post-pandémique/post-Covid19 grâce au soutien du gouvernement pour revitaliser l'économie. En Afrique du Sud, Nkuna Smart City est un projet de développement urbain près de la ville dElim dans le Limpopo. La ville devrait fournir des installations aux industries manufacturières, aux centres commerciaux, aux sites résidentiels et commerciaux, aux hôtels, aux installations intermodales, aux installations médicales, éducatives et sportives.

- Des pays de l'Union européenne, comme l'Allemagne, ont également lancé la construction de l'hôpital central de Lörrach, dans le Bade-Wurtemberg, avec un investissement de 418 millions de dollars; il devrait être achevé d'ici 2025. Le projet vise à construire un centre de santé mentale et un grand magasin médical avec un parking. De même, en France, le projet de construction du nouveau CHU de Nantes a débuté au premier trimestre 2021 et devrait s'achever au quatrième trimestre 2027 avec un investissement estimé à 1 424 millions de dollars.

- Selon les statistiques du US Census Bureau, la valeur ajoutée de la construction non résidentielle a augmenté de manière significative en 2021 par rapport à 2017 dans la période post-pandémique/ post Covid19 en raison du financement des gouvernements locaux et étatiques des États-Unis.

- En raison des développements et des investissements susmentionnés, lutilisation de mélanges prêts à lemploi dans le segment des applications industrielles/institutionnelles devrait augmenter à léchelle mondiale au cours de la période de prévision.

Le marché de la région Asie-Pacifique va dominer le marché

- LAsie-Pacifique dominait le marché, la Chine et lInde étant les principaux consommateurs du marché étudié.

- L'ensemble du secteur de la construction chinois devrait augmenter de 4,6 % en termes réels au cours de la période 2023-2026 et, selon le rapport publié par le Bureau national des statistiques de Chine, les investissements dans les transports ont augmenté de 6,7 % sur un an au premier semestre. moitié de 2022.

- Le ministère indien du Logement et des Affaires urbaines a approuvé la construction de 122,69 lakh de maisons pour les bénéficiaires urbains, qui seront des maisons pucca toutes saisons.

- Selon un rapport publié par l'Association coréenne de la construction, le secteur coréen de la construction a enregistré une croissance de 9,2 % en 2021 et une tendance similaire est attendue dans l'économie post-pandémique. Selon les archives gouvernementales, l'industrie coréenne de la construction a enregistré un chiffre d'affaires maximum de 185 milliards de dollars en 2021.

- En outre, le gouvernement coréen a alloué 1,82 milliard de dollars pour la construction de complexes à Jamsil, dans la ville de Séoul, qui seront utilisés pour des conférences, des réunions et des expositions.

- Le secteur de la construction en Australie représente près de 9 % du PIB et était évalué à 112 milliards de dollars en 2021. En outre, le gouvernement australien a ajouté 44 grands projets de construction et de développement qui seront lancés en 2022.

- Ainsi, en raison de ces facteurs, la demande de béton prêt à lemploi devrait rester élevée au cours de la période de prévision.

Aperçu du marché du béton prêt à lemploi

Le marché du béton prêt à lemploi est consolidé et dominé par les cinq principaux acteurs. Les principaux acteurs incluent CEMEX SAB de CV, Holcim Group, Heidelberg Cement AG., UltraTech Cement Ltd. et BuzziUnicem SpA, entre autres.

Leaders du marché du béton prêt à lemploi

CEMEX S.A.B. de C.V

Heidelberg Cement AG

UltraTech Cement Ltd

BuzziUnicem S.p.A

Holcim Group

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché du béton prêt à lemploi

- Mai 2022 Le groupe Holcim a acquis Cajun Ready Mix Concrete, la plus grande entreprise de béton prêt à l'emploi de la région du Grand Baton Rouge aux États-Unis. Cette décision stratégique entraînera une augmentation de la présence du groupe Holcim sur le marché aux États-Unis.

- Mai 2022 H eidelberg a annoncé l'acquisition de six centrales à béton prêt à l'emploi et d'une sablière en République tchèque via sa filiale tchèque Českomoravský Beton, auprès de Kámen Zbraslav, ainsi

Rapport sur le marché du béton prêt à lemploi – Table des matières

1. INTRODUCTION

- 1.1 Hypothèses de l'étude

- 1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

-

4.1 Conducteurs

- 4.1.1 Développement des villes intelligentes

- 4.1.2 Développement continu des infrastructures dans les économies émergentes

-

4.2 Contraintes

- 4.2.1 Perte de maniabilité

- 4.2.2 Facilité de disponibilité des substituts potentiels

- 4.3 Analyse de la chaîne de valeur de l'industrie

-

4.4 Analyse des cinq forces de Porter

- 4.4.1 Pouvoir de négociation des fournisseurs

- 4.4.2 Pouvoir de négociation des consommateurs

- 4.4.3 La menace de nouveaux participants

- 4.4.4 Menace des produits et services de substitution

- 4.4.5 Degré de compétition

5. SEGMENTATION DU MARCHÉ (taille du marché en valeur)

-

5.1 Application

- 5.1.1 Résidentiel

- 5.1.2 Non résidentiel

- 5.1.2.1 Infrastructure

- 5.1.2.2 Commercial

- 5.1.2.3 Industriel/Institutionnel

-

5.2 Géographie

- 5.2.1 Asie-Pacifique

- 5.2.1.1 Chine

- 5.2.1.2 Inde

- 5.2.1.3 Japon

- 5.2.1.4 Corée du Sud

- 5.2.1.5 Pays de l'ASEAN

- 5.2.1.6 Reste de l'Asie-Pacifique

- 5.2.2 Amérique du Nord

- 5.2.2.1 États-Unis

- 5.2.2.2 Canada

- 5.2.2.3 Mexique

- 5.2.2.4 Reste de l'Amérique du Nord

- 5.2.3 L'Europe

- 5.2.3.1 Allemagne

- 5.2.3.2 Royaume-Uni

- 5.2.3.3 Italie

- 5.2.3.4 France

- 5.2.3.5 Espagne

- 5.2.3.6 Le reste de l'Europe

- 5.2.4 Amérique du Sud

- 5.2.4.1 Brésil

- 5.2.4.2 Argentine

- 5.2.4.3 Reste de l'Amérique du Sud

- 5.2.5 Moyen-Orient et Afrique

- 5.2.5.1 Arabie Saoudite

- 5.2.5.2 Afrique du Sud

- 5.2.5.3 Reste du Moyen-Orient et Afrique

6. PAYSAGE CONCURRENTIEL

- 6.1 Fusions et acquisitions, coentreprises, collaborations et accords

- 6.2 Part de marché (%)**/Analyse du classement

- 6.3 Stratégies adoptées par les principaux acteurs

-

6.4 Profils d'entreprise

- 6.4.1 ACC Limited

- 6.4.2 BuzziUnicem SpA

- 6.4.3 CEMEX SAB de CV

- 6.4.4 Colas Group

- 6.4.5 Dillon Bros Ready Mix Concrete LLC

- 6.4.6 Godrej & Boyce Mfg. Co. Ltd

- 6.4.7 HeidelbergCement AG

- 6.4.8 LafargeHolcim

- 6.4.9 Livingston's Concrete Service Inc.

- 6.4.10 CRH

- 6.4.11 R.W. Sidley Inc.

- 6.4.12 U.S. Concrete Inc.

- 6.4.13 UltraTech Cement Ltd

- 6.4.14 Vicat SA

- 6.4.15 Vulcan Materials

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

- 7.1 Sensibilisation croissante au béton prêt à l’emploi dans les économies en développement

Segmentation de lindustrie du béton prêt à lemploi

Lire y-Mix Concrete est un type de béton mélangé dans une usine centrale plutôt que sur le chantier. Le marché du béton prêt à lemploi est segmenté par application et par géographie. Par application, le marché est segmenté en résidentiel et non résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché du béton prêt à lemploi dans 16 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies en fonction des revenus (en millions de dollars).

| Résidentiel | |

| Non résidentiel | Infrastructure |

| Commercial | |

| Industriel/Institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| L'Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Le reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Application | Résidentiel | |

| Non résidentiel | Infrastructure | |

| Commercial | ||

| Industriel/Institutionnel | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| L'Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Le reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Définition du marché

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.