Taille et part du marché des médicaments pulmonaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.55 Milliards de dollars |

| Taille du Marché (2030) | 24.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.83% CAGR |

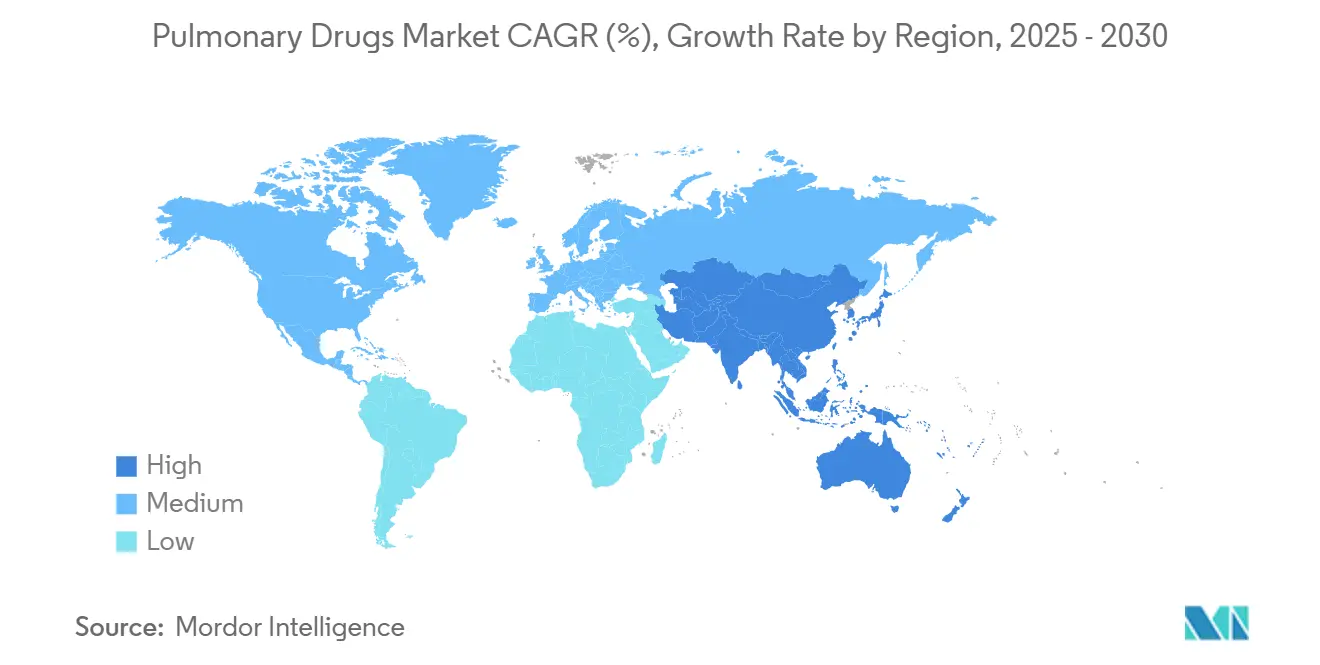

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments pulmonaires par Mordor Intelligence

La taille du marché des médicaments pulmonaires est évaluée à 18,55 milliards USD en 2025 et devrait atteindre 24,62 milliards USD d'ici 2030, reflétant un TCAC de 5,83 %. La prévalence croissante des maladies respiratoires, le vieillissement de la population mondiale et l'innovation constante dans les thérapies inhalées et biologiques sont les principaux moteurs de croissance. La demande suit également la dégradation de la qualité de l'air, l'Organisation mondiale de la santé rapportant que la quasi-totalité du monde vit dans des zones dépassant les limites de particules[1]Organisation mondiale de la santé, "Pollution atmosphérique ambiante : une évaluation mondiale," who.int. Parallèlement, les technologies d'adhésion des patients et les propulseurs écologiques élargissent l'attrait des produits, tandis que les expirations de brevets stimulent à la fois la concurrence générique et les stratégies de gestion du cycle de vie. L'Amérique du Nord mène la génération de revenus, mais l'Asie-Pacifique montre une dynamique plus forte à mesure que l'accès aux soins de santé s'étend et que la pollution urbaine s'intensifie.

Points clés du rapport

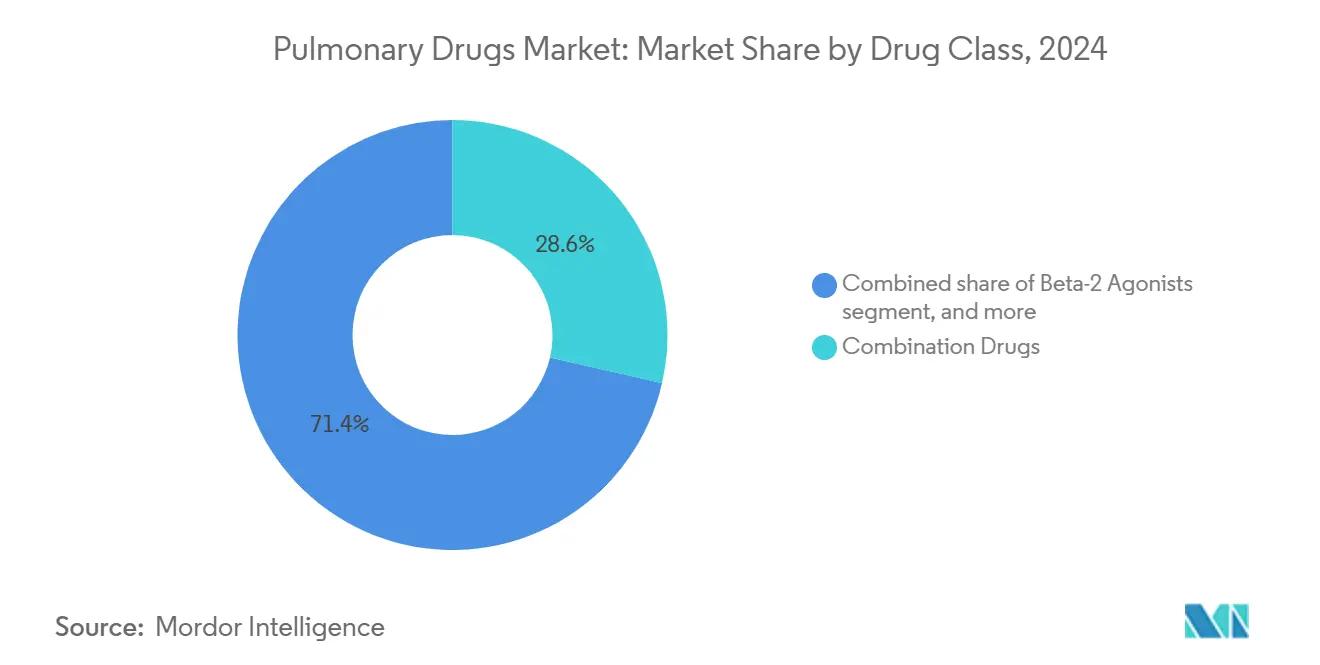

- Par classe de médicaments, les médicaments de combinaison ont mené avec 28,65 % de part du marché des médicaments pulmonaires en 2024 ; les anticorps monoclonaux devraient croître à un TCAC de 7,53 % jusqu'en 2030.

- Par indication, l'asthme représentait 42,56 % de part de la taille du marché des médicaments pulmonaires en 2024, tandis que la rhinite allergique devrait progresser à un TCAC de 8,99 % entre 2025-2030.

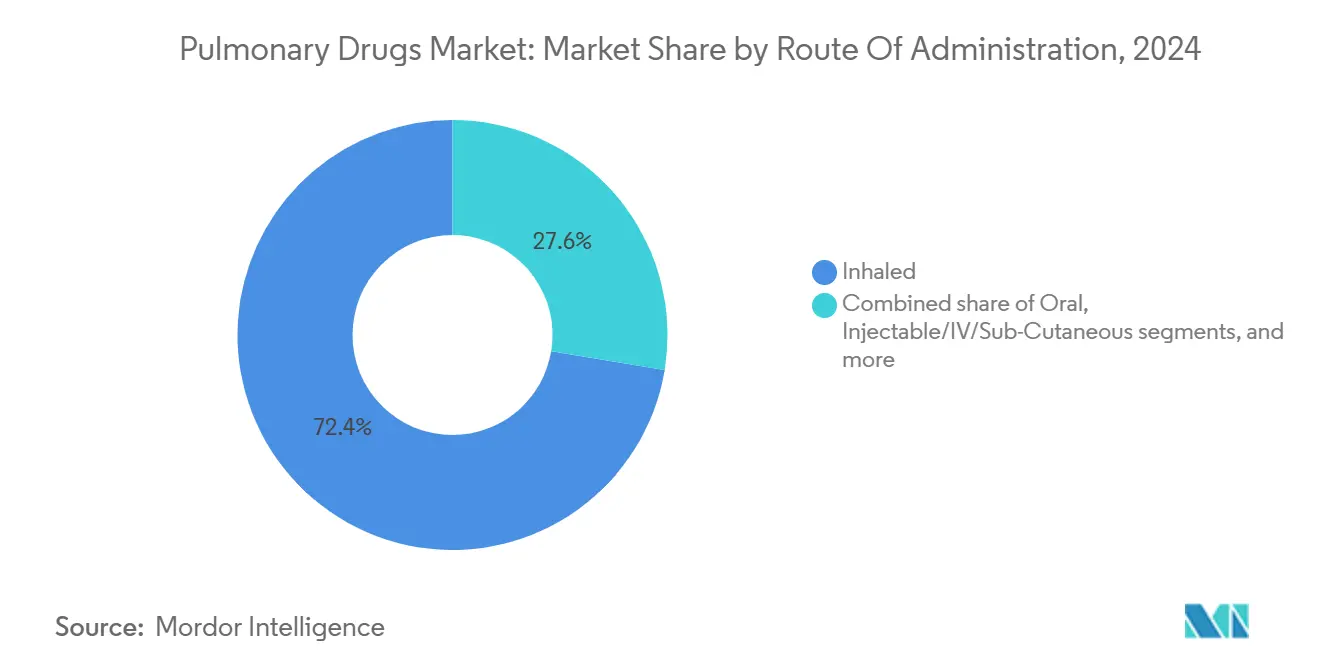

- Par voie d'administration, les formats inhalés contrôlaient 72,45 % de la taille du marché des médicaments pulmonaires en 2024 ; les produits intranasaux devraient s'étendre à un TCAC de 8,78 %.

- Par canal de distribution, les pharmacies de détail détenaient 48,23 % de part de revenus en 2024 ; les ' autres canaux ' (en ligne, spécialisés, direct au patient) affichent le TCAC le plus rapide à 8,53 %.

- Par géographie, l'Amérique du Nord a capturé 38,54 % de part du marché des médicaments pulmonaires en 2024, tandis que l'Asie-Pacifique croît à 6,54 % de TCAC sur l'horizon de prévision.

Tendances et perspectives du marché mondial des médicaments pulmonaires

Analyse de l'impact des moteurs

| Moteur | % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Fardeau croissant des maladies respiratoires | +1.8% | Mondial, le plus fort en Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Fardeau croissant des maladies respiratoires | +1.2% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Vieillissement de la population mondiale | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans les thérapies par inhalation | +0.8% | Centres industriels émergents en Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Facteurs de risque environnementaux croissants | +1.1% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des thérapies biologiques | +0.6% | Marchés développés mondialement, adoption précoce en Asie-Pacifique urbaine | Court-moyen terme (≤ 4 ans) |

| Expansion des solutions de santé numérique et de surveillance à distance | |||

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies respiratoires

La pollution atmosphérique entraîne une morbidité et une mortalité croissantes, causant 4,2 millions de décès chaque année dans le monde et représentant un quart des décès par BPCO. Les économies émergentes ressentent l'impact le plus lourd car l'activité industrielle dépasse souvent la surveillance réglementaire. Les coûts économiques s'accumulent par la perte de productivité et une plus grande utilisation hospitalière, intensifiant le besoin de gestion pharmacologique chronique. La prévalence de la BPCO a atteint 12,5 millions de cas aux États-Unis en 2020, avec une variation marquée selon la race et l'âge[2]American Lung Association, "Tendances BPCO aux États-Unis," lung.org. La demande résultante alimente l'expansion soutenue du marché des médicaments pulmonaires alors que les payeurs priorisent les soins préventifs et la réduction des exacerbations.

Vieillissement de la population mondiale

Les adultes âgés présentent une élasticité pulmonaire diminuée et une réponse immunitaire plus faible, les rendant sujets aux affections respiratoires chroniques. Aux États-Unis, 51,4 % des adultes vivent avec de multiples maladies chroniques, et les maladies respiratoires chevauchent souvent les troubles cardiovasculaires et métaboliques[3]Centers for Disease Control and Prevention, "Centre national des statistiques de santé conditions chroniques multiples," cdc.gov. Ce modèle de comorbidité encourage l'utilisation d'inhalateurs à dose fixe combinée qui limitent la charge de pilules et simplifient les régimes. Les régions développées connaissent déjà un vieillissement rapide de la population, mais les pays émergents suivent de près, élargissant le bassin de patients futurs. Cette vague démographique soutient la croissance volumique à long terme pour le marché des médicaments pulmonaires.

Avancées technologiques dans les thérapies par inhalation

Les inhalateurs intelligents avec capteurs intégrés, comme la plateforme approuvée par la FDA d'Adherium, permettent aux cliniciens de suivre l'adhésion et d'adapter les interventions en temps réel. Les fabricants d'appareils redessinent également les propulseurs : une nouvelle formulation réduit le potentiel de réchauffement climatique de 99,9 %, s'alignant avec des mandats environnementaux plus stricts. Les fonctionnalités de connectivité attirent les modèles de soins à distance, et les données collectées par les appareils connectés alimentent l'analyse prédictive qui anticipe les exacerbations. Bien que les voies de remboursement restent incertaines sur certains marchés, les adopteurs précoces démontrent de meilleurs résultats et moins de visites d'urgence, validant la valeur clinique de la technologie.

Adoption croissante des thérapies biologiques

Les anticorps monoclonaux tels que le mepolizumab (approuvé pour la BPCO en 2025) ciblent les voies inflammatoires sous-jacentes plutôt que de fournir uniquement un soulagement symptomatique gsk.com. L'approbation antérieure du dupilumab pour la BPCO a élargi le précédent, incitant les payeurs à couvrir les injectables à coût élevé pour des sous-groupes de patients sélectionnés. La couverture de brevet pour la plupart des produits biologiques respiratoires s'étend au-delà de 2030, soutenant des flux de revenus stables. Les biosimilaires feront éventuellement pression sur les prix, mais la fabrication complexe et le besoin d'appareils de livraison spécifiques à l'inhalation devraient retarder la concurrence généralisée, se traduisant par une croissance robuste à moyen terme pour le marché des médicaments pulmonaires.

Analyse de l'impact des contraintes

| Analyse de l'impact des contraintes | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Cadre réglementaire strict | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Effets indésirables et préoccupations de sécurité | -0.5% | Mondial | Court-moyen terme (≤ 4 ans) |

| Pressions croissantes de tarification et de remboursement | -0.9% | États-Unis, Europe, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expiration de brevet et concurrence générique | -1.1% | Principalement marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

La pharmacovigilance renforcée a prolongé les cycles d'examen. La FDA a récemment attaché des avertissements de syndrome de Guillain-Barré aux vaccins VRS, signalant des seuils risque-bénéfice plus conservateurs pour les produits respiratoires. Les audits de fabrication se sont également intensifiés ; les citations de qualité contre plusieurs usines d'ingrédients actifs ont causé des arrêts temporaires de production. Bien qu'une telle vigilance protège les patients, elle augmente le coût de développement et peut ralentir les lancements de produits, affectant particulièrement les innovateurs plus petits et les fabricants de marchés émergents. Les grandes entreprises peuvent bénéficier d'une entrée concurrentielle plus faible, mais leurs dépenses de conformité continuent d'augmenter.

Expiration de brevet et concurrence générique

L'expiration en 2025 des brevets d'inhalateurs de propionate de fluticasone invite de nombreux dépôts abrégés, faisant écho à l'érosion subie par Advair après l'expiration de ses protections. L'ingénierie complexe des appareils limite encore la substitution rapide, mais les entrées génériques réussies peuvent réduire drastiquement les revenus de marque en quelques mois. Les innovateurs déploient des tactiques de cycle de vie telles que de nouveaux propulseurs, capteurs numériques et indications élargies, mais les payeurs scrutent les bénéfices supplémentaires. La vague proche d'expirations pèse sur les perspectives de l'industrie des médicaments pulmonaires même si les nouveaux produits biologiques compensent partiellement les ventes perdues.

Analyse des segments

Par classe de médicaments : les thérapies combinées conservent l'avance des ventes

Les inhalateurs de combinaison ont généré 28,65 % de la taille du marché des médicaments pulmonaires en 2024, renforçant la préférence des cliniciens pour le contrôle multi-mécanisme de la limitation du débit d'air. Les produits de triple thérapie comme Breztri ont atteint les critères d'évaluation de Phase III pour l'asthme en 2025, signalant des opportunités d'étiquetage plus larges et une pénétration formulaire plus profonde. Les agonistes bêta-2 et les anticholinergiques continuent comme composants de base à l'intérieur de ces plateformes à dose fixe, soutenant des bases de revenus matures. Les anticorps monoclonaux, bien qu'actuellement plus petits en volume, affichent un TCAC de 7,53 %, propulsés par les approbations dans la BPCO éosinophilique et l'asthme sévère. Les monothérapies corticostéroïdes font face à une croissance modeste car les préoccupations de sécurité déplacent l'intérêt vers les produits biologiques ciblés. Les anti-leucotriènes et antihistaminiques préservent une utilisation de niche dans les cas pédiatriques et liés aux allergies, tandis que les agents de pipeline ciblant de nouveaux médiateurs inflammatoires préfigurent les cycles concurrentiels futurs. L'arsenal thérapeutique diversifié souligne pourquoi le marché des médicaments pulmonaires reste concurrentiel mais riche en opportunités.

La dominance de la thérapie combinée façonne également l'investissement de fabrication alors que les entreprises améliorent les lignes de remplissage-finition pour accommoder les cartouches doubles et les mélanges de poudre sèche à triple constituant. Les leaders de marque se protègent contre l'érosion générique en regroupant des innovations d'appareils telles que les compteurs de dose et les trackers d'adhésion. Pendant ce temps, les producteurs d'anticorps monoclonaux augmentent les bioréacteurs à usage unique pour réduire le risque de contamination de lot et se conformer aux règles de bonnes pratiques de fabrication en évolution. Le mélange stratégique d'inhalateurs de petites molécules et de produits biologiques injectables laisse les acheteurs jongler avec les rabais formulaires, ce qui à son tour déplace le pouvoir contractuel vers les grossistes bien versés dans la négociation complexe.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par indication : l'asthme prévaut tandis que la rhinite allergique gagne du rythme

L'asthme a contribué à 42,56 % de la part du marché des médicaments pulmonaires en 2024 en raison de sa prévalence élevée et de la thérapie de contrôle à long terme mandatée par les directives. Les produits biologiques adressant l'inflammation de Type 2 s'appuient sur cette base, offrant des options d'intensification pour la maladie non contrôlée. La BPCO reste importante mais voit encore un besoin non satisfait élevé pour les interventions modificatrices de maladie, un écart partiellement comblé par l'approbation en 2024 de l'ensifentrine. La rhinite allergique progresse le plus rapidement à un TCAC de 8,99 %, soutenue par des vaporisateurs nasaux combo qui fusionnent l'activité antihistaminique et corticostéroïde pour un soulagement symptomatique rapide. L'hypertension artérielle pulmonaire commande une tarification premium malgré moins de patients, la rendant disproportionnellement lucrative. Les traitements de fibrose kystique bénéficient d'incitations orphelines, bien que la taille globale du marché des médicaments pulmonaires dans ce sous-segment reste limitée par la population. Les indications émergentes telles que la fibrose pulmonaire idiopathique progressent lentement alors que la recherche dévoile les voies de fibrogenèse, attirant le financement de capital-risque en phase précoce.

Les modèles de traitement géographiques diffèrent : l'adoption des produits biologiques pour l'asthme grimpe régulièrement aux États-Unis et en Allemagne, tandis que l'adoption d'inhalateurs triples pour la BPCO dépasse ailleurs en raison de protocoles dirigés par les hôpitaux. En Asie-Pacifique, la croissance de la thérapie de rhinite chevauche l'exposition croissante aux allergènes urbains. De telles nuances régionales poussent les fabricants à adapter les campagnes éducatives, dossiers de remboursement et chaînes d'approvisionnement, reflétant le paysage de segmentation nuancé à l'intérieur du marché des médicaments pulmonaires.

Par voie d'administration : les plateformes inhalées restent dominantes au milieu de la dynamique nasale

Les produits inhalés représentaient 72,45 % de la taille du marché des médicaments pulmonaires en 2024 car ils livrent le médicament directement aux sites de maladie et sont familiers aux prescripteurs. Les inhalateurs de poudre sèche et les inhalateurs-doseurs rivalisent sur la simplicité, les exigences de débit inspiratoire et l'empreinte environnementale. Le soutien réglementaire pour les propulseurs à faible PRG accélère les cycles de rafraîchissement d'appareil, incitant les fournisseurs de marque à relancer les molécules héritées dans des formats plus verts. La livraison intranasale, avec un TCAC de 8,78 %, gagne l'attention après l'approbation en 2025 d'un vaporisateur nasal d'épinéphrine pour l'anaphylaxie pédiatrique. Les caractéristiques sans aiguille et à déclenchement rapide attirent les patients, tandis que les payeurs pèsent le décalage de coût des visites d'urgence évitées.

Les formulations orales maintiennent la pertinence pour les effets systémiques quand le dépôt des voies aériennes n'est pas critique ou quand les patients ne peuvent coordonner les techniques d'inhalateur. Les produits biologiques injectables croissent en tandem avec les indications d'anticorps d'asthme et de BPCO, bien que l'administration se déplace vers des options sous-cutanées à domicile pour minimiser les visites de clinique. Les modalités naissantes telles que les patchs transdermiques et les thérapies géniques délivrées par voie pulmonaire restent à l'intérieur du seau ' autres voies ', où les succès précliniques pourraient redéfinir les normes de livraison. La conception centrée sur le patient et les programmes de formation d'appareil influencent de plus en plus l'inclusion formulaire, mettant l'accent sur la commodité aux côtés de l'efficacité dans le large marché des médicaments pulmonaires.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : la pharmacie de détail mène pendant la transition numérique

Les points de vente au détail ont distribué 48,23 % des ventes de 2024 alors que les utilisateurs chroniques dépendent des pharmaciens de quartier pour les renouvellements et les conseils. Les programmes de gestion de thérapie médicamenteuse stimulent l'adhésion, réduisant les taux d'exacerbation et renforçant la fidélité au canal. Les pharmacies spécialisées, bien que plus petites, augmentent rapidement sur le dos de l'adoption biologique, offrant la logistique de chaîne froide et la formation d'injection dirigée par les infirmières. Les hôpitaux se concentrent sur la thérapie d'exacerbation aiguë et l'initiation d'agents complexes, puis font souvent la transition des patients vers des paramètres de détail ou spécialisés pour la maintenance. Les ' autres canaux ' tels que les pharmacies en ligne et la livraison directe au consommateur atteignent un TCAC de 8,53 %, propulsés par la croissance de télésanté, la commodité de commande par courrier et la transparence des prix.

La consolidation parmi les gestionnaires d'avantages pharmaceutiques continue de remodeler le pouvoir de négociation. Les portails de commande numérique s'intègrent avec les dossiers de santé électroniques, automatisant les autorisations préalables et accélérant l'exécution. Alors que les modèles omnicanaux mûrissent, les fabricants doivent aligner les conditions commerciales entre la brique et mortier et l'e-commerce tout en prévenant le commerce parallèle, sauvegardant à la fois l'intégrité du volume et des prix à travers le marché des médicaments pulmonaires.

Analyse géographique

L'Amérique du Nord a retenu 38,54 % des revenus de 2024, soutenue par une adoption biologique élevée et des structures de remboursement favorables. Les reconceptions Medicare américaines pour 2025 introduisent des prix plafonds négociés, augmentant l'effet de levier des payeurs mais promettant une accessibilité plus large une fois que les médicaments se qualifient pour la négociation. Les provinces canadiennes étendent la couverture biologique, bien que les appels d'offres maintiennent les prix nets sous pression. La région stimule également l'innovation d'appareil, avec plusieurs autorisations FDA de novo pour les inhalateurs intelligents façonnant les attentes cliniques.

L'Europe reste un marché de base caractérisé par une couverture universelle et des règles strictes de coût-efficacité. L'Allemagne, le Royaume-Uni et la France commandent collectivement la plus grande tranche des dépenses régionales, soutenues par des démographies vieillissantes et des politiques environnementales fortes visant à réduire les émissions particulaires. Les initiatives pan-UE rationalisent les voies d'approbation, facilitant les lancements multi-pays et raccourcissant le temps de mise sur le marché. Cependant, les cadres de tarification de référence limitent les prix de liste élevés, dirigeant les fabricants vers des contrats basés sur les résultats, particulièrement pour les produits biologiques.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,54 % jusqu'en 2030. L'urbanisation rapide et la production d'énergie lourde en charbon aggravent les métriques de qualité de l'air, élargissant le bassin de patients. La Chine investit dans la production locale de génériques inhalés pour réduire la dépendance aux importations, bien que les produits biologiques premium dépendent encore de l'approvisionnement multinational. L'industrie domestique de l'Inde augmente la production d'inhalateurs de poudre sèche, soutenant à la fois l'exportation et la demande locale. Les directives japonaises élargissent les indications pour la triple thérapie, stimulant la croissance des prescriptions, tandis que l'Australie finance des pilotes de surveillance à distance pour servir les patients BPCO ruraux. Les pays de l'Asie du Sud-Est améliorent le remboursement, mais l'accessibilité reste un obstacle, laissant place aux stratégies de tarification à plusieurs niveaux à travers le marché des médicaments pulmonaires.

Paysage concurrentiel

Les grandes multinationales dominent les niveaux de prix moyen à élevé, tirant parti des portefeuilles de brevets, forces de vente et expérience réglementaire. AstraZeneca cible 80 milliards USD de revenus à l'échelle de l'entreprise d'ici 2030, avec les thérapies respiratoires comme pilier central, soutenu par Breztri, Fasenra et un anticorps IL-33 en phase tardive. GSK étend son empreinte biologique après avoir acquis Aiolos Bio, complétant la forte adoption de l'inhalateur Trelegy et l'injectable Nucala. Sanofi renforce la profondeur des maladies rares par son accord Inhibrx, positionnant l'alpha-1 antitrypsine recombinante pour des essais pivots. Ces acquisitions illustrent la dépendance sur les accords d'appoint pour combler les lacunes de pipeline.

Les partenariats d'appareils intelligents émergent comme différenciateur. GSK collabore avec Propeller Health pour les inhalateurs connectés, tandis que les petites startups numériques offrent des tableaux de bord d'analyse pour signaler la non-adhésion. Pourtant, les obstacles de commercialisation demeurent : Teva a retiré sa ligne Digihaler en 2024, citant une faible adoption malgré les commentaires positifs sur l'utilité clinique. Les falaises de brevets déclenchent des stratégies défensives. Les innovateurs re-brevetent les mécanismes d'appareils, poursuivent des extensions pédiatriques et investissent dans des propulseurs plus verts pour justifier de nouveaux codes. Les challengers génériques se concentrent sur les corticostéroïdes hors brevet et les bronchodilatateurs doubles, mais la complexité de réplication d'appareil prolonge l'entrée sur le marché.

Les fabricants régionaux rivalisent sur le leadership des coûts, fournissant des génériques de marque sur les marchés émergents. Les organisations indiennes de développement contractuel gagnent des parts dans les formulations de poudre sèche, tandis que les entreprises chinoises s'associent avec des entreprises occidentales pour le travail de remplissage-finition d'anticorps. Les biotechs de taille moyenne se concentrent sur des voies de niche telles que l'inhibition de l'élastase neutrophile et la modulation de point de contrôle des cellules T, visant les désignations orphelines qui accélèrent l'examen. Le financement de capital-risque reste sain, en partie parce que le marché des médicaments pulmonaires offre plusieurs sous-segments avec des profils risque-rendement distincts, équilibrant le coût d'augmentation monoclonale contre l'économie plus simple des bronchodilatateurs à dose fixe.

Leaders de l'industrie des médicaments pulmonaires

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Boehringer Ingelheim GmbH

-

Novartis AG

-

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : AstraZeneca a rapporté des données Phase III positives de KALOS et LOGOS pour Breztri dans l'asthme, soutenant l'expansion d'étiquette au-delà de la BPCO.

- Mai 2025 : GSK a obtenu l'approbation FDA pour Nucala (mepolizumab) dans la BPCO, marquant le premier produit biologique anti-IL-5 pour cette indication.

- Mars 2025 : La FDA a approuvé le vaporisateur nasal d'épinéphrine Neffy pour les réactions allergiques sévères chez les enfants âgés de 4+, la première option d'épinéphrine sans aiguille.

- Février 2025 : GSK a acquis Aiolos Bio pour 1,4 milliard USD, ajoutant un anticorps anti-TSLP à action prolongée à son pipeline respiratoire.

- Janvier 2025 : Sanofi a finalisé une acquisition de 2,2 milliards USD d'Inhibrx, gagnant INBRX-101 pour la déficience en alpha-1 antitrypsine.

- Septembre 2024 : Molex a accepté d'acheter Vectura Group pour étendre les capacités de livraison de médicaments par inhalation.

Portée du rapport mondial sur le marché des médicaments pulmonaires

Selon la portée du rapport, les maladies pulmonaires se réfèrent aux types de maladies qui affectent les poumons et d'autres parties du système respiratoire. Les maladies pulmonaires peuvent être causées par une infection, en fumant du tabac, ou en respirant la fumée secondaire de tabac, le radon, l'amiante, ou d'autres formes de pollution atmosphérique. Les médicaments pulmonaires sont la branche de médecine qui traite des causes, diagnostic, prévention et traitement de telles maladies pulmonaires. Le marché des médicaments pulmonaires est segmenté par classe de médicaments (agonistes bêta-2, agents anticholinergiques, corticostéroïdes oraux et inhalés, anti-leucotriènes, antihistaminiques, anticorps monoclonaux, médicaments de combinaison, et autres), indication (asthme, BPCO (maladie pulmonaire obstructive chronique), rhinite allergique, hypertension artérielle pulmonaire, fibrose kystique, et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Agonistes bêta-2 |

| Agents anticholinergiques |

| Corticostéroïdes oraux et inhalés |

| Anti-leucotriènes |

| Antihistaminiques |

| Anticorps monoclonaux |

| Médicaments de combinaison |

| Autres classes de médicaments |

| Asthme |

| BPCO |

| Rhinite allergique |

| Hypertension artérielle pulmonaire |

| Fibrose kystique |

| Autres indications |

| Inhalé |

| Oral |

| Injectable/IV/sous-cutané |

| Intranasal |

| Autres voies d'administration |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Agonistes bêta-2 | |

| Agents anticholinergiques | ||

| Corticostéroïdes oraux et inhalés | ||

| Anti-leucotriènes | ||

| Antihistaminiques | ||

| Anticorps monoclonaux | ||

| Médicaments de combinaison | ||

| Autres classes de médicaments | ||

| Par indication | Asthme | |

| BPCO | ||

| Rhinite allergique | ||

| Hypertension artérielle pulmonaire | ||

| Fibrose kystique | ||

| Autres indications | ||

| Par voie d'administration | Inhalé | |

| Oral | ||

| Injectable/IV/sous-cutané | ||

| Intranasal | ||

| Autres voies d'administration | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des médicaments pulmonaires ?

Le marché des médicaments pulmonaires est évalué à 18,55 milliards USD en 2025.

À quelle vitesse le marché des médicaments pulmonaires devrait-il croître ?

Le marché devrait s'étendre à un TCAC de 5,83 %, atteignant 24,62 milliards USD d'ici 2030.

Quelle classe de médicaments détient la plus grande part du marché des médicaments pulmonaires ?

Les inhalateurs de combinaison mènent avec une part de 28,65 % en 2024.

Quelle région croîtra le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un TCAC de 6,54 %, dépassant les autres régions.

Pourquoi les produits biologiques gagnent-ils du terrain dans les soins respiratoires ?

Les anticorps monoclonaux fournissent un contrôle d'inflammation ciblé et ont obtenu des approbations récentes pour l'asthme sévère et la BPCO, stimulant un TCAC de 7,53 % pour ce segment.

Comment les inhalateurs intelligents influencent-ils les résultats des patients ?

Les inhalateurs connectés suivent l'adhésion en temps réel, permettent des interventions basées sur les données et ont démontré des taux d'exacerbation réduits dans les programmes d'adopteurs précoces.

Dernière mise à jour de la page le: