Taille et part du marché des logiciels de gestion immobilière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

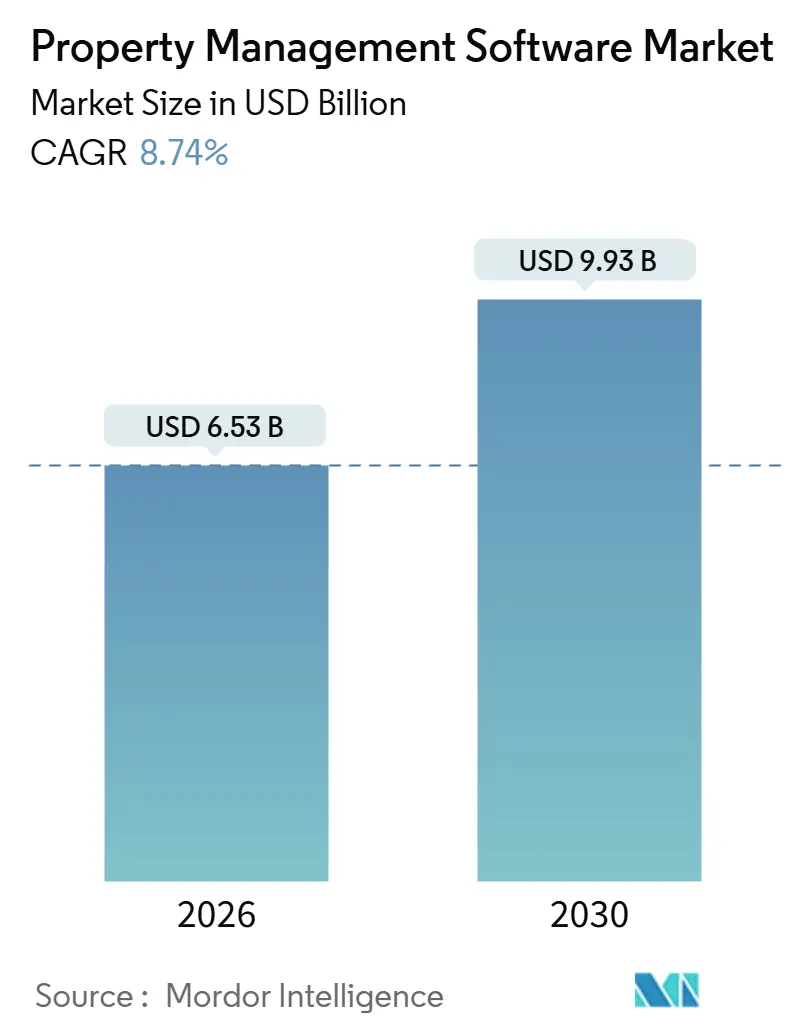

| Taille du Marché (2026) | 6.53 Milliards de dollars |

| Taille du Marché (2031) | 9.93 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 8.74% CAGR |

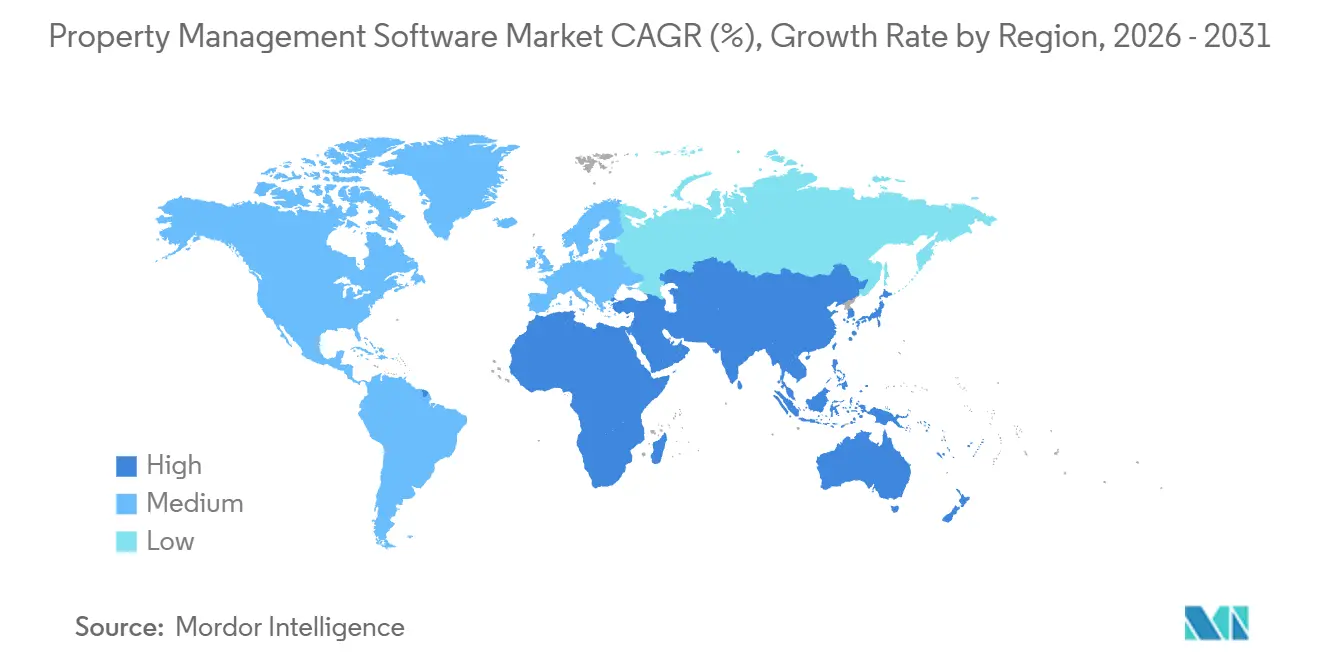

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion immobilière par Mordor Intelligence

La taille du marché des logiciels de gestion immobilière a atteint 6,53 milliards USD en 2026 et devrait progresser jusqu'à 9,93 milliards USD d'ici 2031, reflétant un TCAC de 8,74 %. La demande soutenue provient d'investisseurs institutionnels qui modernisent des outils sur site fragmentés en faveur de plateformes cloud automatisant la comptabilité des baux, la maintenance prédictive et les paiements intégrés. En Amérique du Nord et en Europe, la conformité obligatoire aux normes ASC 842 et IFRS 16 continue de stimuler une forte dynamique d'adoption, tandis que les rails de paiement en temps réel intégrés aux portails locataires réduisent le délai de recouvrement des créances et génèrent de nouveaux flux de revenus sous forme de commissions. Les flux de capitaux en Asie-Pacifique vers les actifs de type « build-to-rent », de logements étudiants et de co-living ajoutent une dimension supplémentaire à la demande structurelle, notamment parce que les propriétaires régionaux privilégient les applications mobiles évolutives à travers les juridictions. Bien que les violations de la sécurité des données et le recul des financements par capital-risque pèsent sur le sentiment du marché, les réductions mesurables des charges d'exploitation et les opportunités de revenus annexes continuent de soutenir la croissance à long terme.

Principaux enseignements du rapport

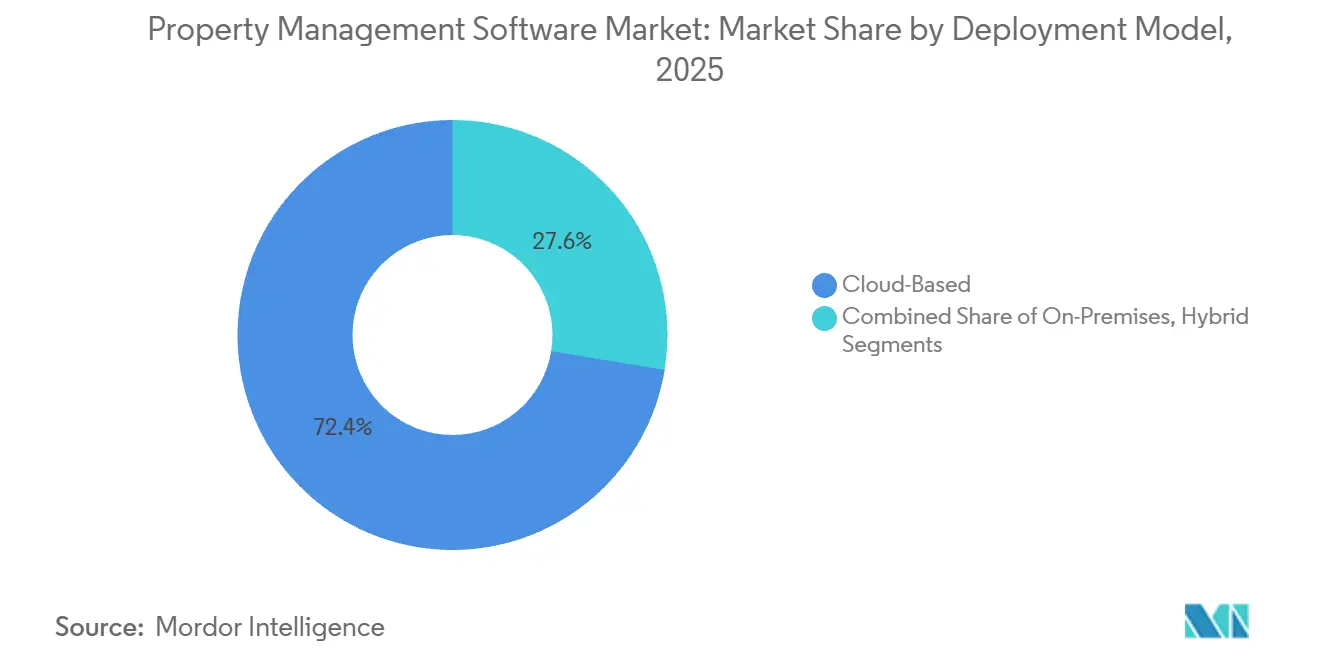

- Par modèle de déploiement, les solutions cloud ont capté 72,41 % des revenus de 2025, tandis que les architectures hybrides devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par type de propriété, les actifs résidentiels ont représenté 58,19 % des dépenses de 2025, tandis que les unités industrielles et logistiques progressent à un TCAC de 10,34 %.

- Par utilisateur final, les gestionnaires et agents immobiliers ont représenté 42,73 % des dépenses de 2025, mais les entreprises de gestion des installations devraient croître à un TCAC de 11,12 %.

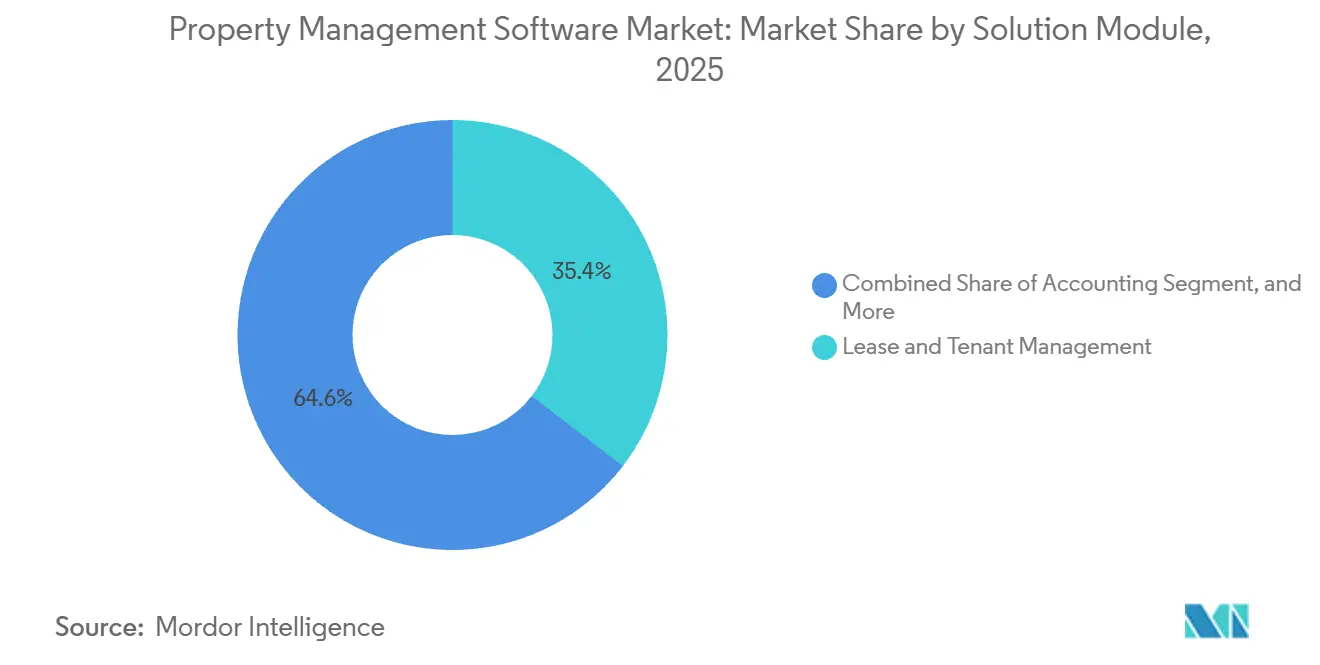

- Par module de solution, la gestion des baux et des locataires a représenté 35,44 % des ventes de 2025, tandis que les paiements intégrés progressent à un TCAC de 10,77 %.

- Par taille d'organisation, les portefeuilles de taille moyenne (501 à 5 000 unités) ont représenté 46,93 % du chiffre d'affaires de 2025, tandis que les petits opérateurs (1 à 500 unités) se numérisent à un TCAC de 11,13 %.

- Par géographie, l'Amérique du Nord a conservé 40,27 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion immobilière

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes SaaS basées sur le cloud | +2.1% | Mondial, pénétration la plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'automatisation intégrée des locataires et des baux | +1.8% | Amérique du Nord et Asie-Pacifique, en expansion vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des portefeuilles immobiliers par les investisseurs institutionnels | +1.5% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression de conformité (ASC 842/IFRS 16) stimulant l'adoption des logiciels | +1.3% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de la gestion immobilière et de la FinTech intégrée | +1.2% | Mondial, porté par l'Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA pour la réduction des charges d'exploitation | +0.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes SaaS basées sur le cloud

Le déploiement cloud élimine les coûts de serveur, réduit les besoins en personnel informatique et assure des mises à jour continues des fonctionnalités permettant aux portefeuilles de rester à la pointe. Les propriétaires de taille moyenne signalent un coût total de possession inférieur de 30 à 40 % par rapport aux modèles à licence perpétuelle, tandis que les flux de travail optimisés pour le mobile permettent aux équipes de location d'opérer depuis n'importe quel appareil. Les architectures multi-locataires accélèrent également l'expansion géographique, car de nouvelles instances de propriétés sont déployées en quelques heures, un avantage décisif pour les investisseurs qui finalisent des acquisitions transfrontalières. Enfin, les API ouvertes transforment les plateformes modernes en couches d'orchestration reliant les logiciels de comptabilité, les passerelles de paiement et les capteurs de l'Internet des objets, créant un tissu de données unifié qui améliore la qualité de la prise de décision.

Demande croissante d'automatisation intégrée des locataires et des baux

La génération automatisée de documents, les notifications de renouvellement et les calculs d'escalade remplacent désormais les tâches administratives manuelles qui représentaient autrefois jusqu'à 30 % du temps de travail d'un gestionnaire immobilier. Les portails locataires prenant en charge les demandes d'entretien, les paiements de loyer numériques et les renouvellements en libre-service améliorent les scores Net Promoter tout en réduisant les coûts administratifs. La fonctionnalité de paiement instantané, attendue par 59 % des gestionnaires immobiliers d'ici 2028, transforme les cycles de facturation mensuels en gestion de trésorerie en temps réel, et les abstraits de bail auto-renseignés réduisent les délais de diligence raisonnable lors des acquisitions de plusieurs semaines à quelques jours.

Pression de conformité (ASC 842/IFRS 16) stimulant l'adoption des logiciels

Les nouvelles règles de comptabilité des baux exigent un suivi granulaire des échéanciers de paiement, des taux d'actualisation et des modifications, des tâches peu adaptées aux tableurs. Les écritures de journal prêtes pour l'audit, les contrôles de gouvernance des données et les rapports de divulgation intégrés dans des plateformes dédiées sont ainsi devenus indispensables. Les examens post-mise en œuvre confirment que les normes ont amélioré la transparence mais ont également ajouté de la complexité opérationnelle, renforçant la transition vers des logiciels automatisés qui simplifient les flux de classification et d'amortissement.[1]Fondation des normes internationales d'information financière, "Examen post-mise en œuvre de l'IFRS 16," IFRS.ORG

Maintenance prédictive basée sur l'IA pour la réduction des charges d'exploitation

Les modèles d'apprentissage automatique qui ingèrent les historiques d'ordres de travail et les flux de capteurs prévoient les défaillances d'équipements avant qu'elles ne surviennent, permettant des réparations planifiées qui évitent les surcoûts d'urgence. Des études de cas démontrent des économies d'énergie de 30 à 40 % et des réductions de 12 à 18 % des charges d'exploitation totales, avec des ratios de retour sur investissement dépassant 4:1. À mesure que les exigences en matière de développement durable deviennent de plus en plus strictes, la maintenance prédictive y contribue en optimisant la consommation d'eau et les empreintes carbone, intégrant ainsi la performance des actifs dans les indicateurs environnementaux, sociaux et de gouvernance au sens large.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les environnements SaaS multi-locataires | -1.4% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés de migration depuis les systèmes hérités | -1.1% | Amérique du Nord et Europe, où la pénétration des systèmes hérités est la plus forte | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de données immobilières entravant l'interopérabilité | -0.8% | Mondial, particulièrement prononcé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Resserrement du cycle de financement par capital-risque PropTech après 2022 | -0.6% | Mondial, impact prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité dans les environnements SaaS multi-locataires

Des violations récentes chez Essex Property Trust, TELACU Community Capital et le Berkeley Rent Registry ont exposé des dizaines de milliers de dossiers de locataires, déclenchant des enquêtes réglementaires et incitant les acheteurs à exiger des audits SOC 2 Type II, des tests d'intrusion et des assurances cyber auprès des fournisseurs. Les coûts de conformité augmentent parallèlement, allongeant les cycles de vente et poussant certains propriétaires à envisager des déploiements hybrides maintenant les données sensibles sur des serveurs locaux.[2]Procureur général du Massachusetts, "Règlement relatif à la violation de données de gestion immobilière," MASS.GOV

Coûts élevés de migration depuis les systèmes hérités

Les grands portefeuilles maintiennent souvent des intégrations personnalisées reliant les bases de données immobilières aux plateformes de comptabilité, d'approvisionnement et de ressources humaines. La migration de ces flux de travail sur mesure vers de nouvelles architectures cloud nécessite un nettoyage extensif des données, un mappage des API et une requalification du personnel. Par conséquent, les délais de décision s'allongent et le risque perçu de modernisation ralentit malgré des gains d'efficacité à long terme évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption hybride équilibre souveraineté et échelle

Les architectures hybrides se développent à un TCAC de 9,12 %, dépassant l'ensemble du marché des logiciels de gestion immobilière. Les opérateurs avec des portefeuilles multinationaux utilisent des serveurs locaux pour les informations personnellement identifiables tout en recourant au cloud pour les analyses, assurant la conformité aux lois sur la résidence des données sans sacrifier l'élasticité. En revanche, les solutions cloud continuent de dominer avec une part de marché de 72,41 % dans les logiciels de gestion immobilière en 2025, principalement parce qu'elles minimisent les dépenses d'investissement initiales et fournissent des mises à jour continues. Au fil du temps, les stratégies de migration par phases priorisent d'abord les flux de travail à faible risque, suivis des modules financiers une fois les examens de sécurité terminés, accélérant ainsi la croissance du marché des logiciels de gestion immobilière pour les outils hybrides à mesure que les réglementations se renforcent.

L'automatisation de la maintenance cloud réduit également les réparations d'urgence de 40 % et les coûts de maintenance de 30 %, des arguments tangibles qui convainquent les propriétaires prudents de transférer des charges de travail critiques. Les agences gouvernementales qui spécifiaient autrefois des déploiements sur site publient désormais des bonnes pratiques hybrides, encourageant les opérateurs à classifier les données et à aligner les emplacements de stockage en conséquence. À mesure que les modèles d'intelligence artificielle exigent davantage de puissance de calcul, cette configuration à double environnement permet aux entreprises de s'entraîner dans le cloud mais d'exécuter l'inférence localement pour réduire la latence, renforçant le rôle à long terme du hybride au sein du marché des logiciels de gestion immobilière.

Par type de propriété : l'industriel et la logistique s'accélèrent sous l'effet de la demande en matière d'exécution

Les actifs résidentiels ont dominé les dépenses de 2025, reflétant une part de marché de 58,19 % dans les logiciels de gestion immobilière ; cependant, les entrepôts et centres de distribution connaissent la croissance la plus rapide à un TCAC de 10,34 %. Les opérateurs du commerce électronique s'appuient sur des fonctionnalités spécialisées de gestion des baux qui gèrent des structures de loyers complexes, la planification des cross-docks et l'analyse de l'utilisation des espaces, faisant progresser la taille du marché des logiciels de gestion immobilière pour les applications industrielles sur la période de prévision. Les logements étudiants, les résidences pour personnes âgées et les formats de co-living ajoutent chacun des exigences de flux de travail uniques, élargissant les segments adressables par les fournisseurs.

Les gestionnaires de bureaux et de commerce de détail intègrent quant à eux des analyses de fréquentation et d'occupation pour renégocier des baux flexibles, tandis que les opérateurs de l'hôtellerie combinent réservations nocturnes et locations mensuelles au sein de systèmes unifiés. Les projets à usage mixte nécessitent des états financiers consolidés répartissant les charges entre les classes d'actifs, incitant les investisseurs à standardiser sur des suites multi-modules. Cette diversité des besoins encourage les fournisseurs à maintenir des modèles configurables, assurant une croissance dans chaque segment immobilier.

Par utilisateur final : les entreprises de gestion des installations recherchent la convergence avec les systèmes IWMS

Les gestionnaires et agents immobiliers ont contrôlé 42,73 % des dépenses de 2025, mais les entreprises de gestion des installations progressent à un TCAC de 11,12 % à mesure que les entreprises externalisent la gestion des bâtiments. Ces entreprises recherchent une vue de système intégré de gestion du lieu de travail (IWMS) qui consolide les obligations de bail, l'allocation des espaces et la maintenance préventive sous une seule plateforme, élargissant ainsi le marché des logiciels de gestion immobilière dédié aux domaines d'entreprise complexes. Les associations de logement se concentrent sur l'automatisation de la conformité pour les subventions de loyer, tandis que les investisseurs exigent des tableaux de bord qui comparent les actifs et modélisent les acquisitions potentielles.

Les spécialistes des installations au service des laboratoires de sciences de la vie et des centres de données nécessitent un suivi de la disponibilité et une gestion des certifications des fournisseurs pour satisfaire des audits réglementaires stricts, une niche stimulant les niveaux de logiciels premium. Les tendances du travail hybride amplifient la demande d'analyses de réservation de bureaux, permettant aux entreprises d'optimiser leurs empreintes et de réduire les charges locatives, présentant un argument clair en termes de retour sur investissement qui favorise une adoption continue.

Par module de solution : les paiements intégrés monétisent les flux de loyers

La gestion des baux et des locataires reste fondamentale avec une part de revenus de 35,44 % en 2025, mais les paiements intégrés se développent au TCAC le plus rapide parmi les modules, à 10,77 %. La fintech intégrée permet aux gestionnaires de percevoir des commissions d'interchange et de générer des revenus de flottant, transformant le logiciel d'un centre de coûts en moteur de revenus au sein du marché des logiciels de gestion immobilière. L'automatisation applique également les règles locales de contrôle des loyers, réduisant l'exposition juridique.

Les analyses ajoutent une autre dimension, en prévoyant la croissance des loyers et le risque d'occupation avec des modèles d'apprentissage automatique entraînés sur des données historiques. Les assistants d'IA générative rédigent des baux et répondent aux questions des résidents, réduisant la charge administrative de plusieurs points de pourcentage. À mesure que les modules convergent, les fournisseurs de plateformes proposent des fonctionnalités avancées en vente incitative, augmentant le revenu moyen par unité et consolidant les contrats à long terme.

Par taille d'organisation : les niveaux freemium favorisent la numérisation des petits propriétaires

Les portefeuilles de taille moyenne ont représenté 46,93 % des dépenses de 2025, car ils établissent un équilibre entre les économies d'échelle et les processus de prise de décision agiles. En revanche, les propriétaires gérant jusqu'à 500 unités ont affiché la croissance la plus rapide à un TCAC de 11,13 %. Les plans d'entrée à faible coût ou gratuits, les interfaces mobiles et les modèles de monétisation basés sur les transactions rendent les capacités de niveau entreprise accessibles aux propriétaires non professionnels, élargissant la base d'utilisateurs du marché des logiciels de gestion immobilière. Les grands portefeuilles, bien que moins nombreux, nécessitent des écosystèmes API, une consolidation multi-entités et une sécurité avancée, ce qui maintient un niveau premium lucratif.

Les parcours de progression voient les petits propriétaires migrer des outils freemium vers des abonnements payants à mesure que leurs portefeuilles se développent, assurant une expansion de la valeur vie client. Les fournisseurs segmentent leurs gammes de produits en conséquence, consacrant des ressources d'ingénierie aux versions simplifiées et aux versions entreprise sans fragmenter les bases de code, une stratégie qui maximise la part sur toutes les tailles d'organisation.

Analyse géographique

L'Amérique du Nord a représenté 40,27 % des revenus de 2025, s'appuyant sur des marchés multifamiliaux matures, des règles comptables strictes et une utilisation généralisée de la fintech intégrée. Les ordonnances américaines de contrôle des loyers et les lois étatiques sur la confidentialité incitent également les propriétaires à adopter des logiciels automatisant la conformité et le signalement des violations. Le parc locatif dédié croissant du Canada et la classe moyenne montante du Mexique présentent des gains supplémentaires malgré la complexité réglementaire et le risque de change.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant enregistrer un TCAC de 13,44 % jusqu'en 2031. Les capitaux institutionnels affectés au « build-to-rent » en Australie, aux logements étudiants en Chine et au co-living en Inde stimulent la demande de plateformes, tandis que l'expansion logistique à travers l'Asie du Sud-Est renforce les modules industriels. Les allocations résidentielles parmi les membres de l'ANREV ont augmenté de 11 % à 16 % entre 2020 et 2025, signalant un changement structurel dans l'appétit pour la technologie qui professionnalise la gestion d'actifs.[3]Association immobilière institutionnelle Asie-Pacifique, "Données et recherches ANREV," ANREV.ORG La pénétration croissante des smartphones et les programmes de numérisation gouvernementaux accélèrent davantage l'adoption.

L'Europe combine des marchés matures au Royaume-Uni, en Allemagne et en France avec des marchés en développement dans les pays du Sud et de l'Est, où les financements de l'Union européenne modernisent la gestion immobilière. Le Règlement général sur la protection des données favorise les fournisseurs dotés de centres de données locaux, et les directives sur l'efficacité énergétique stimulent l'adoption des fonctionnalités de maintenance prédictive. Le Moyen-Orient connaît une diversification immobilière rapide liée aux gigaprojets, tandis que la croissance de l'Amérique du Sud reste sensible à l'instabilité politique et aux fluctuations monétaires. L'Afrique montre une dynamique naissante au Kenya et au Nigeria, mais continue de prendre du retard en raison des lacunes infrastructurelles.

Paysage concurrentiel

Le marché des logiciels de gestion immobilière est dominé par un groupe central de fournisseurs de plateformes établis, dont Yardi Systems, RealPage et MRI Software, qui gèrent ensemble des millions d'unités résidentielles et commerciales dans le monde entier. Malgré leur envergure, la part combinée des cinq premiers fournisseurs est d'environ 45 % seulement, laissant de la place aux spécialistes et aux nouveaux entrants. Le capital-investissement continue de stimuler la consolidation, illustrée par le rachat de RealPage par Thoma Bravo pour 10,2 milliards USD en avril 2024. Les acquéreurs considèrent cette transaction comme une confirmation des revenus récurrents stables et du potentiel de vente incitative du secteur. MRI Software a répondu en acquérant MRI Qube pour améliorer ses fonctionnalités d'immobilier commercial et étendre sa présence en Europe et au Moyen-Orient.

Les feuilles de route produit sont centrées sur l'intelligence artificielle qui automatise la location, la maintenance et l'engagement des résidents. AppFolio a présenté un assistant de location basé sur l'IA en février 2024, qui assure le suivi des prospects et réduit le délai de location de 15 %. Entrata a répondu avec ResidentGPT, un outil génératif qui rédige des baux et résout les demandes des locataires, réduisant la charge de travail des agents de location de 25 %. RealPage a ajouté On-Site Leasing, une application pour tablette permettant aux agents de signer des baux sur le terrain et synchronisant les données avec son module AI Maintenance. Yardi Systems s'est concentré sur les analyses, lançant Yardi Kube pour unifier les données opérationnelles, comptables et de l'Internet des objets pour les portefeuilles de plus de 10 000 unités.

Les spécialistes verticaux poursuivent des opportunités dans des segments inexploités tels que la logistique industrielle, les locations unifamiliales et les logements étudiants où des flux de travail adaptés peuvent se différencier des suites généralistes. Les stratégies d'API ouvertes sont devenues incontournables car les propriétaires assemblent de plus en plus des stacks « best-of-breed » et exigent une portabilité des données sans friction. Les fournisseurs qui quantifient la valeur remportent les appels d'offres concurrentiels, avec des études de cas de Re-Leased montrant des réductions des charges d'exploitation de 12 à 18 % et des multiples de retour sur investissement supérieurs à 4x pour les propriétés utilisant la maintenance prédictive. À l'inverse, les fournisseurs incapables de démontrer des économies mesurables font face à un taux de désabonnement accéléré, leurs clients migrant vers des plateformes promettant des délais de retour sur investissement plus rapides.

Leaders du secteur des logiciels de gestion immobilière

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : AppFolio a déployé PortfolioPulse, un tableau de bord d'analyse de cohortes identifiant les actifs sous-performants et simulant des scénarios d'amélioration du capital.

- Novembre 2025 : RealPage a lancé ESG Manager, permettant aux propriétaires de suivre les émissions de carbone et d'automatiser les rapports pour les référentiels mondiaux tels que le GRESB.

- Septembre 2025 : Berkeley Rent Registry a divulgué une violation ayant touché 60 000 locataires, incitant les régulateurs à émettre de nouvelles directives sur les normes de chiffrement des données des locataires.

- Juillet 2025 : TELACU Community Capital a signalé un incident de sécurité exposant des documents financiers de résidents, conduisant l'entreprise à imposer une authentification multi-facteurs sur tous les systèmes de fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion immobilière comme des plateformes numériques qui automatisent la location, la comptabilité des loyers, la planification de la maintenance et les rapports de portefeuille pour les propriétés résidentielles, commerciales et à usage mixte dans le monde entier. L'évaluation couvre les revenus de licence et d'abonnement des solutions cloud, sur site et hybrides nouvellement déployées que les fournisseurs soutiennent activement.

Exclusion du champ d'application : les services professionnels auxiliaires (externalisation des installations, commissions de courtage) et le matériel IoT autonome ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par type de propriété

- Résidentiel

- Multifamilial

- Unifamilial

- Logement étudiant

- Associations de copropriété / Condominiums

- Commercial

- Bureaux

- Commerce de détail

- Industriel / Logistique

- Hôtellerie

- Usage mixte

- Résidentiel

- Par utilisateur final

- Gestionnaires et agents immobiliers

- Associations de logement

- Investisseurs immobiliers

- Départements d'immobilier d'entreprise

- Entreprises de gestion des installations

- Par module de solution

- Gestion des baux et des locataires

- Comptabilité et reporting

- Gestion de la maintenance

- Marketing et annonces

- Paiements intégrés

- Outils d'analyses avancées et d'IA

- Par taille d'organisation

- Petite (1 à 500 unités)

- Moyenne (501 à 5 000 unités)

- Grande (> 5 000 unités)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des gestionnaires immobiliers, des fondateurs de prop-tech et des intégrateurs de cloud en Amérique du Nord, en Europe et en Asie-Pacifique permettent aux analystes de Mordor de valider des fourchettes de prix, des unités moyennes sous gestion et des calendriers d'adoption qui font rarement surface dans les documents. Ces conversations comblent les lacunes en matière d'information et renforcent les hypothèses finales.

Recherche documentaire

Nous commençons par cartographier le parc immobilier adressable à l'aide de sources telles que les enquêtes sur la vacance locative du Bureau du recensement des États-Unis, les séries de permis de construire d'Eurostat et les repères de coûts d'exploitation de la National Apartment Association. Les rapports annuels et les documents 10-K déposés par les sociétés immobilières cotées en bourse aident notre équipe à établir un lien entre le nombre d'unités et les dépenses en logiciels. Pour recouper les signaux de revenus, nos analystes extraient les étiquettes d'importation et d'exportation de Volza, analysent les dépôts de brevets dans Questel pour détecter les fonctionnalités émergentes et suivent les nouvelles sur le financement via Dow Jones Factiva. Cette liste n'est donnée qu'à titre d'exemple ; de nombreuses autres références publiques et payantes étayent notre travail de bureau.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande à partir du parc locatif occupé, des taux de rotation et de la pénétration des logiciels. Nous procédons ensuite à une vérification croisée des totaux à l'aide d'analyses ascendantes sélectives des revenus des fournisseurs et des prix des abonnements échantillonnés, en ajustant les paliers freemium et les remises régionales. Les variables clés comprennent les recettes locatives brutes, les nouvelles mises en chantier, les ratios d'adoption du cloud, les incitations à la numérisation des propriétaires et les déclencheurs de conformité tels que les règles de location ASC-842. La régression multivariée sur les recettes locatives décalées et les indices de dépenses en nuage sous-tend les prévisions à cinq ans ; les lacunes de coefficient identifiées lors des appels d'experts sont comblées avant de réexécuter le modèle.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux indices de dépenses en matière de logement et de TIC, suivis d'un examen par un analyste principal. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des acquisitions importantes, des changements de réglementation ou des fluctuations de change modifient matériellement les données.

Pourquoi le logiciel de gestion immobilière de Mordor commande la fiabilité de Baseline

Les estimations publiées divergent souvent parce que les entreprises mélangent les revenus des services, appliquent des traitements d'inflation différents ou procèdent à des mises à jour selon des calendriers inégaux. En déclarant une portée exclusivement logicielle et en procédant à une mise à jour annuelle, Mordor Intelligence offre aux décideurs une base de référence qu'ils peuvent défendre.

Les principaux facteurs d'écart sont clairs. Certaines études regroupent les services de facilités et les plateformes d'accueil, tandis que d'autres gonflent les totaux en utilisant des prix de liste ou des taux de change ponctuels. Notre approche rigoureuse filtre ces éléments avant la modélisation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 6,0 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 26,55 milliards de dollars (2025) | Conseil mondial A | Inclut les services de construction et les plates-formes d'accueil, ce qui élargit considérablement le champ d'application. |

| 27,95 milliards de dollars (2025) | Analyste industriel B | Comptabilise les services de mise en œuvre et applique les prix de liste non actualisés. |

| 5,81 milliards de dollars (2024) | Maison de la recherche C | omet le segment des petits propriétaires et utilise des pondérations conservatrices pour l'utilisation de l'informatique en nuage |

Les chiffres externes de 26,55 milliards d'USD, 27,95 milliards d'USD et 5,81 milliards d'USD proviennent de pages de rapports accessibles au public. Notre valeur 2025, issue des étapes transparentes ci-dessus, donne aux clients une base de référence équilibrée et traçable.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de gestion immobilière en 2026 ?

Il a totalisé 6,53 milliards USD en 2026 et est en voie d'atteindre 9,93 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

L'investissement institutionnel dans le « build-to-rent », les logements étudiants et les installations logistiques alimente un TCAC de 13,44 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides progressent à un TCAC de 9,12 % alors que les propriétaires équilibrent la souveraineté des données et l'évolutivité du cloud.

Pourquoi les paiements intégrés sont-ils importants pour les opérateurs ?

La fintech intégrée permet aux gestionnaires de percevoir des commissions d'interchange, d'accélérer l'application des encaissements et de réduire le délai de recouvrement des créances.

Quelles préoccupations en matière de sécurité affectent l'adoption ?

Les récentes violations de sécurité dans les environnements SaaS multi-locataires ont accru la demande d'audits SOC 2, de chiffrement et d'options hybrides pour protéger les données des locataires.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les entreprises de gestion des installations croissent à un TCAC de 11,12 % car les départements d'immobilier d'entreprise recherchent des plateformes IWMS unifiées.

Dernière mise à jour de la page le: