Tendances du marché de Assurance dommages aux Émirats arabes unis Industrie

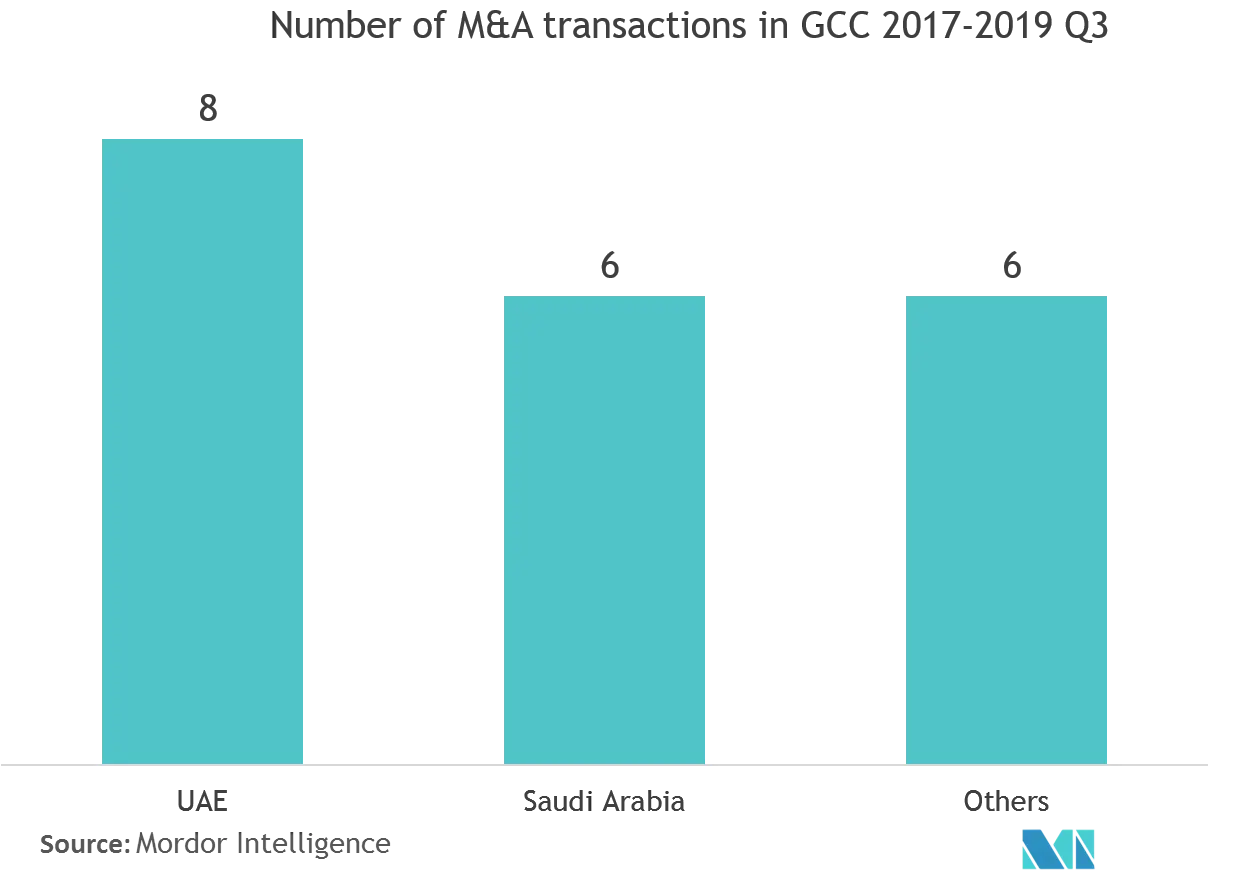

Consolidation croissante

Les coûts dexploitation élevés, combinés à un environnement réglementaire renforcé, poussent le secteur de lassurance du CCG vers une consolidation. En conséquence, la part des 20 plus grandes compagnies d'assurance cotées dans la région (sur la base du GWP) est passée de 50,9 % en 2016 à 57,9 % en 2018. La région a connu 22 fusions et acquisitions (y compris les transactions en cours) entre 2017 et Troisième trimestre 2019. Il y a eu huit transactions aux Émirats arabes unis et six en Arabie saoudite, représentant au total environ 64 % du volume total des transactions. Rien qu'en 2019, la région a observé six fusions et acquisitions, et cette tendance devrait se poursuivre, pour permettre aux entreprises d'augmenter leur efficacité opérationnelle et de réduire leurs coûts

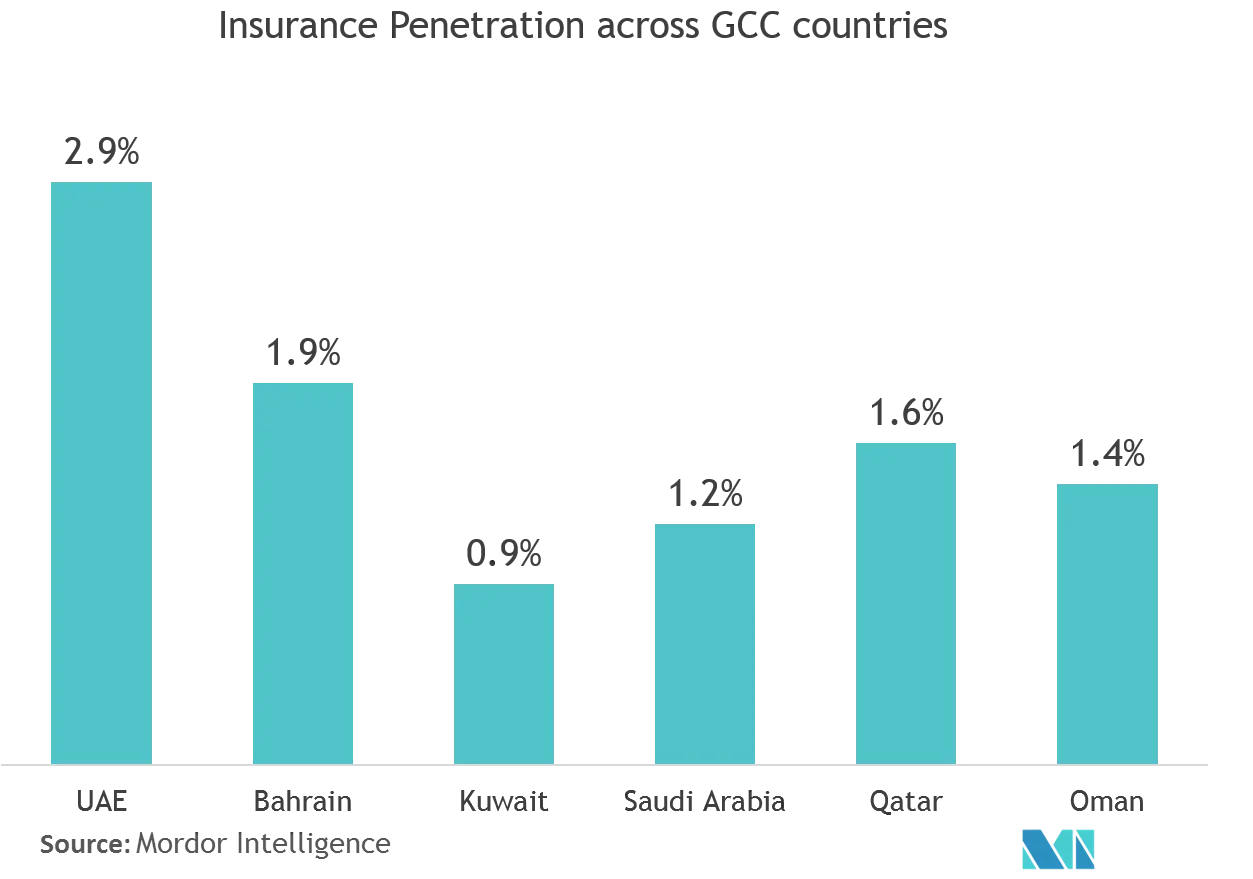

Les Émirats arabes unis ont la pénétration de lassurance la plus élevée parmi les pays du CCG

La pénétration de l'assurance sur les différents marchés du CCG diffère considérablement, les Émirats arabes unis étant en moyenne de 2,9 %, suivis de Bahreïn (1,9 %), du Qatar (1,6 %), d'Oman (1,4 %) et de l'Arabie saoudite (1,2 %). Le Koweït a enregistré la pénétration moyenne de l'assurance la plus faible, à 0,9 %, en 2018. La faible pénétration est principalement attribuée à une faible sensibilisation à l'importance des produits d'assurance et au marché de l'assurance-vie relativement sous-développé. De plus, le soutien monétaire accordé aux nationaux de la région rend superflu le besoin dassurance pour ce segment de la population. Aux Émirats arabes unis, le taux de pénétration de lassurance reste le plus élevé par rapport aux autres pays du CCG, en grande partie en raison de la population diversifiée, composée majoritairement dexpatriés, et du déploiement de régimes dassurance maladie et automobile obligatoires