Taille et part du marché de l'assurance dommages des EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 20.13 Milliards de dollars |

| Taille du Marché (2030) | 49.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dommages des EAU par Mordor Intelligence

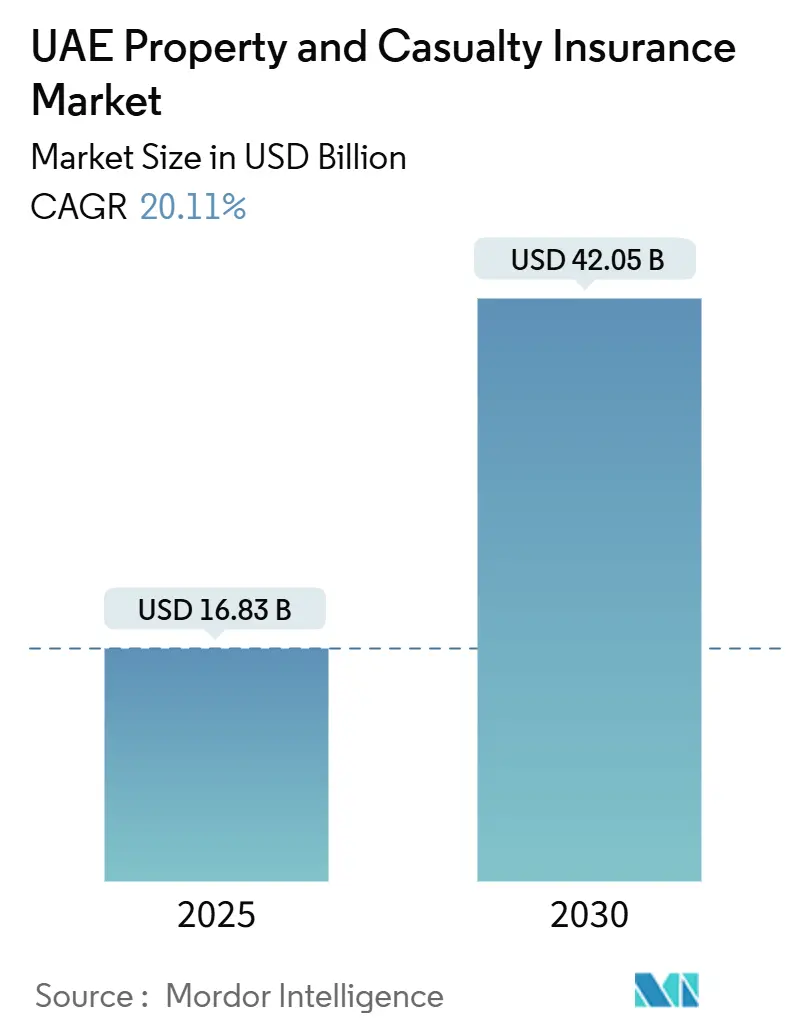

La taille du marché de l'assurance dommages des EAU a atteint 16,83 milliards USD en 2025 et devrait grimper à 42,05 milliards USD d'ici 2030, reflétant un TCAC de 20,11%. Cette expansion est alimentée par des règles strictes de couverture obligatoire, le pipeline de construction de 100 milliards USD, et un pivot national vers la distribution numérique qui remodèle la sélection des risques et le traitement des sinistres. Le resserrement réglementaire sous le décret-loi fédéral n° 48 de 2023 place la solvabilité et la conduite au centre de la surveillance prudentielle, donnant un avantage clair aux souscripteurs bien capitalisés. Les pertes d'inondation d'avril 2024 de plus de 650 millions USD ont aiguisé la discipline de souscription et catalysé des avenants spécifiques aux inondations, tandis que le lancement du réassureur RIQ supporté par l'IA sur le marché mondial d'Abu Dhabi souligne la capacité du secteur à attirer de nouveaux capitaux. La pénétration intensifiée de la bancassurance et des agrégateurs promet une portée clientèle plus large, particulièrement dans les branches automobile et dommages aux biens, où les produits standardisés et la haute fréquence d'achat favorisent les canaux en ligne.

Points clés du rapport

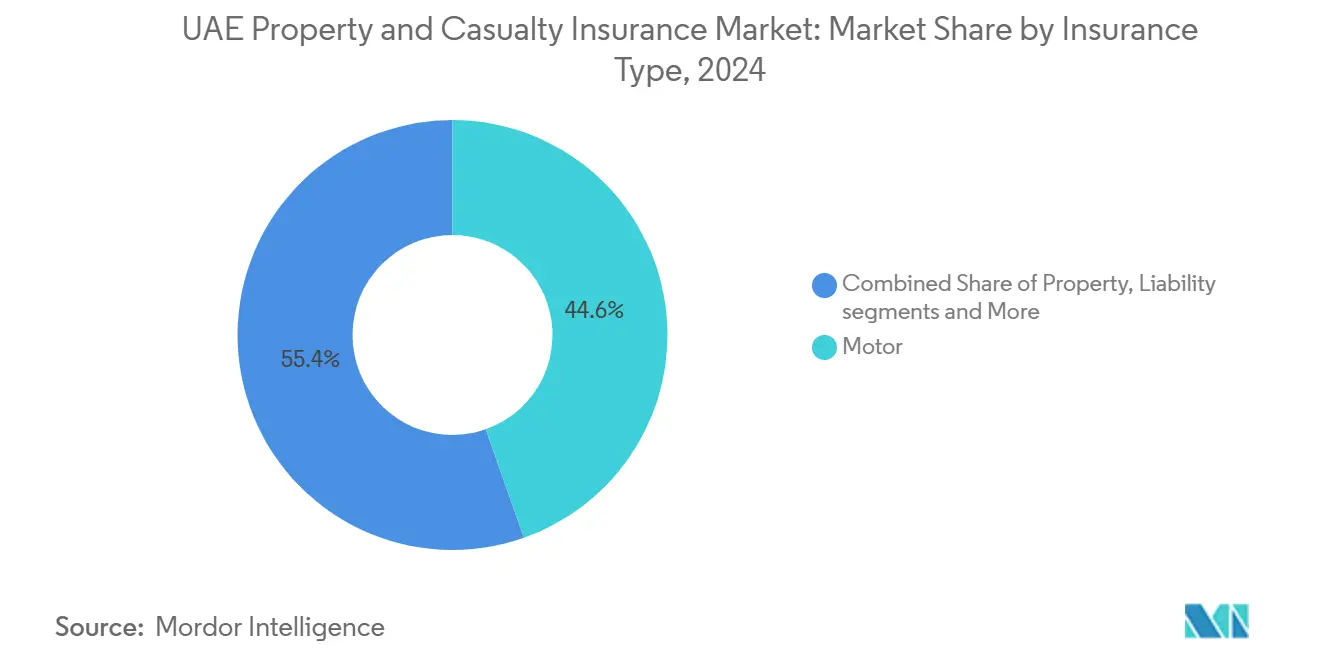

- Par type d'assurance, les polices automobile représentaient 44,6% de la part du marché de l'assurance dommages des EAU en 2024 ; la couverture cyber et des risques numériques devrait croître à un TCAC de 12,51% jusqu'en 2030.

- Par canal de distribution, les courtiers menaient avec 48,3% de part de revenus en 2024, tandis que la bancassurance devrait croître à un TCAC de 10,57% jusqu'en 2030.

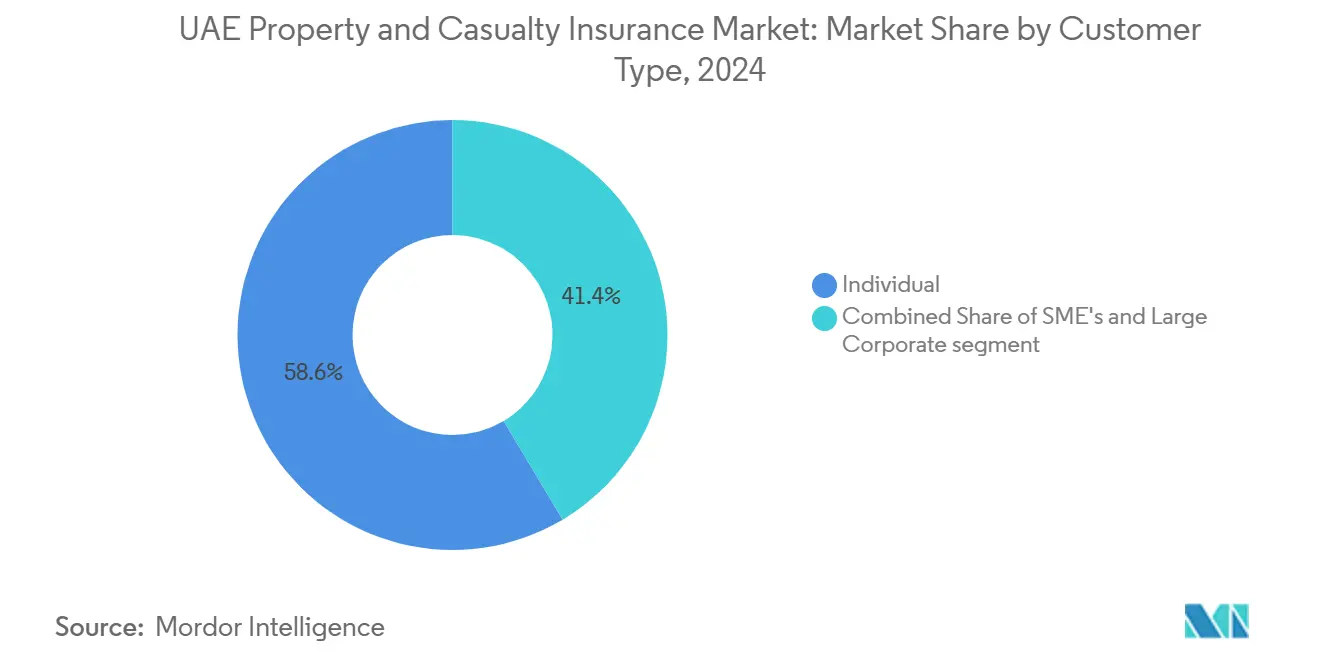

- Par type de clientèle, les acheteurs particuliers détenaient 58,6% des primes souscrites en 2024, tandis que les risques d'entreprises importantes et gouvernementaux devraient croître à un TCAC de 11,24% sur 2025-2030.

- Par secteur d'activité, les branches automobile ont capturé 25,1% de part de la taille du marché de l'assurance dommages des EAU en 2024 ; l'écosystème des véhicules électriques progresse à un TCAC de 15,45%.

- Par région, Dubaï commandait 60,3% des revenus en 2024 ; Abu Dhabi délivre la croissance la plus forte à 12,34% TCAC pour 2025-2030.

Tendances et perspectives du marché de l'assurance dommages des EAU

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Assurance automobile obligatoire et parc automobile croissant | +4.2% | EAU-wide, plus forte à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Boom de la construction et pipeline de méga-projets | +5.8% | Cœur Dubaï et Abu Dhabi, débordement vers les Émirats du Nord | Moyen terme (2-4 ans) |

| Réglementation de solvabilité renforcée stimulant la confiance des consommateurs | +2.1% | EAU-wide | Long terme (≥ 4 ans) |

| Croissance de la distribution numérique/agrégateur | +3.4% | Centres urbains | Moyen terme (2-4 ans) |

| Événements d'inondation climatiques renforçant la sensibilisation aux risques | +2.9% | Plaines inondables | Court terme (≤ 2 ans) |

| Adoption des VE générant une demande de couverture spécialisée | +1.6% | Émirats précurseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Assurance automobile obligatoire et parc automobile croissant

Le décret-loi fédéral n° 14 de 2024 sur la réglementation du trafic oblige chaque véhicule enregistré à porter une responsabilité civile tiers souscrite localement, ancrant un flux de primes stable même pendant les ralentissements économiques[1]Gouvernement fédéral des Émirats arabes unis, ' Décret-loi fédéral n° 14 de 2024 sur la réglementation du trafic, ' uaelegislation.gov.ae. Dubaï seule comptait près de 26 000 voitures électriques fin 2023, créant une demande pour des produits tels que ' InsureMyTesla ' de Sukoon, qui combine protection de batterie et chargeur avec des limites tiers plus élevées. La Orange Card instantanée de GIG Gulf via UAE PASS simplifie la conformité transfrontalière pour les automobilistes qui conduisent régulièrement en Oman. Le statut obligatoire isole la branche des guerres de prix, tandis que l'adoption croissante d'ADAS et de télématique fournit aux souscripteurs des données plus riches pour une tarification granulaire.

Boom de la construction et pipeline de méga-projets

Plus de 100 milliards USD de travaux résidentiels, hôteliers et d'infrastructure sont soit en cours soit adjugés, menés par des tours super-hautes qui représentent 90% des projets mondiaux de cette classe[2]Allianz Global Corporate & Specialty, ' Aperçu du marché Ingénierie & Construction, ' agcs.allianz.com. Les développeurs organisent de plus en plus des programmes d'assurance contrôlés par le propriétaire pour consolider la couverture et réduire les fuites de primes, avec des réassureurs mondiaux fournissant la capacité pour des limites par site unique qui dépassent souvent 2 milliards USD. Les actifs terminés transitionnent vers des programmes de dommages aux biens opérationnels, assurant une croissance à long terme pour le marché de l'assurance dommages des EAU. Les zones industrielles d'Abu Dhabi ajoutent de grands projets énergétiques et logistiques, élargissant l'exposition d'ingénierie et de démarrage retardé.

Réglementation de solvabilité renforcée stimulant la confiance des consommateurs

Depuis janvier 2024, la Banque centrale a appliqué le capital basé sur les risques, des provisions plus strictes, et des révisions annuelles par ' personne qualifiée ', obligeant les assureurs à renforcer la gouvernance et nettoyer les portefeuilles hérités[3]Clyde & Co, ' Mise à jour de la réglementation d'assurance EAU, ' clydeco.com. L'ombudsman Sanadak offre maintenant une voie structurée pour la résolution des litiges, renforçant davantage la confiance des assurés. Des barrières à l'entrée plus élevées encouragent la consolidation et attirent des réassureurs bien notés, améliorant la capacité de rétention et réduisant les cessions frictionnelles.

Croissance de la distribution numérique/agrégateur

Lookinsure et portails similaires permettent aux clients de comparer plus de 10 assureurs en temps réel, comprimant le cycle devis-souscription à des minutes. La réglementation Open Finance d'avril 2024 oblige tous les assureurs à ouvrir des interfaces de programmation d'applications pour l'initiation de données et paiements, permettant des partenariats fintech et des offres personnalisées. Des banques telles qu'Abu Dhabi Commercial Bank ont intégré des polices automobile de bout en bout dans leurs applications de gestion de patrimoine, stimulant les volumes de bancassurance.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence tarifaire pressant les marges de souscription | -3.7% | EAU-wide, intensifiée sur le marché de Dubaï | Court terme (≤ 2 ans) |

| Forte dépendance à la capacité de réassurance étrangère | -2.4% | EAU-wide avec exposition au marché mondial de réassurance | Moyen terme (2-4 ans) |

| Inflation croissante des coûts de réparation sur véhicules technologiques | -1.8% | EAU-wide, concentrée à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Canal courtier fragmenté causant l'attrition | -1.3% | EAU-wide avec concentration du marché urbain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence tarifaire pressant les marges de souscription

Les assureurs ont affiché un ratio combiné moyen de 122% au S1 2024, soulignant une discipline tarifaire inadéquate, particulièrement dans les polices automobile et médicales commoditisées. Les agrégateurs amplifient la visibilité des prix, poussant les transporteurs vers des tactiques centrées sur les primes qui érodent la rentabilité. Le canal courtier, qui a capturé 48,30% des primes 2024, privilégie souvent la maximisation des commissions plutôt que la tarification adéquate aux risques, ajoutant à la pression sur les marges techniques.

Forte dépendance à la capacité de réassurance étrangère

Des pertes catastrophiques mondiales plus élevées ont durci les taux de réassurance, augmentant les coûts des cédants aux EAU. Des décalages de devises émergent car les traités sont principalement libellés en USD, tandis que les primes de détail s'accumulent en AED. Le lancement de RIQ à Abu Dhabi Global Market, doté de 1 milliard USD, est un premier pas vers la capacité domestique mais reste modeste comparé à l'exposition nationale.

Analyse par segment

Par type d'assurance : La dominance automobile stimule l'innovation numérique

Les polices automobile ont contribué 44,6% de la part du marché de l'assurance dommages des EAU en 2024, résultat de la couverture obligatoire et d'une hausse annuelle de 5% des immatriculations de véhicules. La taille du marché de l'assurance dommages des EAU liée aux branches cyber et risques numériques est en voie de grimper de 12,5% annuellement jusqu'en 2030, reflétant l'activité accrue de ransomware et l'agenda de numérisation agressive du gouvernement. L'ingénierie et la construction reflètent le pipeline de projets de 100 milliards USD, tandis que les branches maritime et aviation tirent parti du statut de hub logistique mondial de la nation.

La demande de couverture VE spécialisée s'intensifie car les objectifs gouvernementaux appellent à 50% d'unités électriques ou hybrides sur route d'ici 2050. Des produits comme InsureMyTesla regroupent chargeur, batterie et avantages d'assistance routière, se différenciant sur les caractéristiques plutôt que le prix. L'assurance risque de garde pour actifs numériques, introduite sous la bannière ' OneInfinity ', étend le marché de l'assurance dommages des EAU en isolant les dépositaires Web3 contre les piratages de portefeuilles chauds. Les produits de responsabilité gagnent en traction sous des mandats d'indemnité professionnelle plus stricts, élevant les limites de police moyennes dans les professions juridiques, architecturales et comptables.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : La bancassurance perturbe les modèles traditionnels

Les courtiers ont maintenu 48,3% des primes en 2024 grâce à leur capacité à placer des risques énergétiques, maritimes et de méga-projets complexes. Pourtant, la bancassurance croît de 10,57% par an car les banques exploitent les données transactionnelles pour pré-remplir les écrans de devis et offrir des paiements échelonnés qui suppriment le choc tarifaire initial. Les agrégateurs surgissent dans les branches standardisées, poussant les souscripteurs à déployer des moteurs de tarification en temps réel et une émission de police directe.

Les réseaux d'agents traditionnels servent encore les acheteurs d'accidents personnels et de dommages aux biens PME dans les petits émirats, mais la croissance est léthargique comparée aux canaux numériques. Le cadre Open Finance accélérera les propositions d'assurance intégrée, permettant aux applications de covoiturage, compagnies aériennes et détaillants de livrer une couverture en un clic. Les sites web directs d'assureurs ont amélioré les scores net promoter suite aux déploiements de chatbots IA qui réduisent le délai de règlement des sinistres.

Par type de clientèle : Le segment entreprise stimule la croissance des primes

Les assurés particuliers ont généré 58,6% des primes souscrites en 2024, ancrées par les couvertures automobile obligatoire et habitation. Les grandes entreprises et entités gouvernementales, cependant, étendent les primes à un TCAC de 11,24% en regroupant des tours multi-branches qui incluent dommages aux biens, cyber, maritime et responsabilité civile générale en un seul bordereau. Le méga-opérateur de santé PureHealth a traité plus de 25 millions de sinistres au S1 2024, illustrant l'ampleur des besoins d'entreprise.

Les PME restent sensibles au prix mais adoptent de plus en plus des produits package vendus via des kiosques numériques dans les zones franches. Les dépenses d'investissement régulières du segment gouvernemental sur les corridors logistiques stratégiques, plateformes de ville intelligente et centrales d'énergie renouvelable alimentent une demande croissante de couvertures spécifiques aux projets. Les acheteurs d'entreprise riches en données attendent aussi des solutions paramétriques et basées sur l'usage qui nécessitent des flux IoT haute fréquence, poussant les assureurs à moderniser les systèmes centraux.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'activité : La transformation automobile remodèle les profils de risque

Les risques automobiles ont capturé 25,1% des primes 2024 après un fort renouvellement de véhicules et une préférence pour la couverture tous risques. Les déploiements d'infrastructure de charge rapide créent des expositions auxiliaires de dommages aux biens, panne d'équipement et atteinte environnementale. L'immobilier et la construction est la deuxième plus grande classe, bénéficiant d'une série ininterrompue de lancements d'hôtellerie de luxe et résidences de marque. Les portefeuilles pétrole et gaz évoluent car ADNOC investit dans la capture carbone et l'expansion pétrochimique, nécessitant des libellés sur mesure pour la technologie de processus non testée.

Le commerce et la logistique bénéficient de vents favorables de l'expansion du port Jebel Ali, qui ajoute de la capacité de terminal à conteneurs et stimule les volumes de responsabilité marchandises. Les établissements de santé ont besoin de limites de faute professionnelle toujours plus élevées, tandis que la base manufacturière à Sharjah et Ras Al Khaimah demande des enveloppes combinées dommages aux biens-interruption d'activité. Les projets d'énergie renouvelable ajoutent des couvertures de panneaux solaires et stockage de batteries qui étendent le marché de l'assurance dommages des EAU en territoire de finance verte.

Analyse géographique

Analyse géographique

Dubaï continue d'ancrer plus de la moitié du marché de l'assurance dommages des EAU, soutenue par le régime juridique mature du Centre financier international de Dubaï, qui attire les fournisseurs de capacité internationale et établit la ville comme hub de placement de réassurance régional. L'expérience de l'orage d'avril 2024 a stimulé l'adoption généralisée d'avenants d'inondation paramétriques, élevant la prime moyenne par police non-automobile de près de 20% dans les 12 mois suivants. Les pilotes de triage de sinistres basés sur l'IA de l'émirat ont réduit le temps de règlement moyen de 14 jours à moins de 5 jours, aiguisant la rétention clientèle et facilitant les ventes additionnelles en cyber et couvertures habitation.

Abu Dhabi est la géographie à croissance la plus rapide, affichant 12,34% TCAC sur la force de la construction du secteur public, grands projets énergétiques, et une poussée concertée pour localiser la réassurance via la plateforme RIQ basée à ADGM, qui cible 10 milliards USD en passifs assumés sur cinq ans. L'assureur santé publique de l'émirat Daman a enregistré 84% de croissance bénéficiaire sur trois ans, soulignant l'efficacité des modèles de soins et couverture verticalement intégrés. La réglementation pro-entreprise, incluant les vacances fiscales en zones franches, favorise les clusters manufacturiers spécialisés qui nécessitent des programmes sur mesure multi-branches.

Les Émirats du Nord représentent collectivement une part croissante du marché de l'assurance dommages des EAU. Le soutage en haute mer de Fujairah et la base manufacturière PME croissante d'Ajman maintiennent les branches coque maritime et marchandises à flot. La construction d'îles de villégiature et de districts de divertissement intégrés de Ras Al Khaimah étend la demande de polices tous risques montage et responsabilité civile tiers. La mobilité inter-émirats, aidée par la reconnaissance e-police transparente, encourage les assureurs à concevoir des programmes mutualisés qui voyagent avec les actifs et le personnel, soutenant la diversification des primes.

Paysage concurrentiel

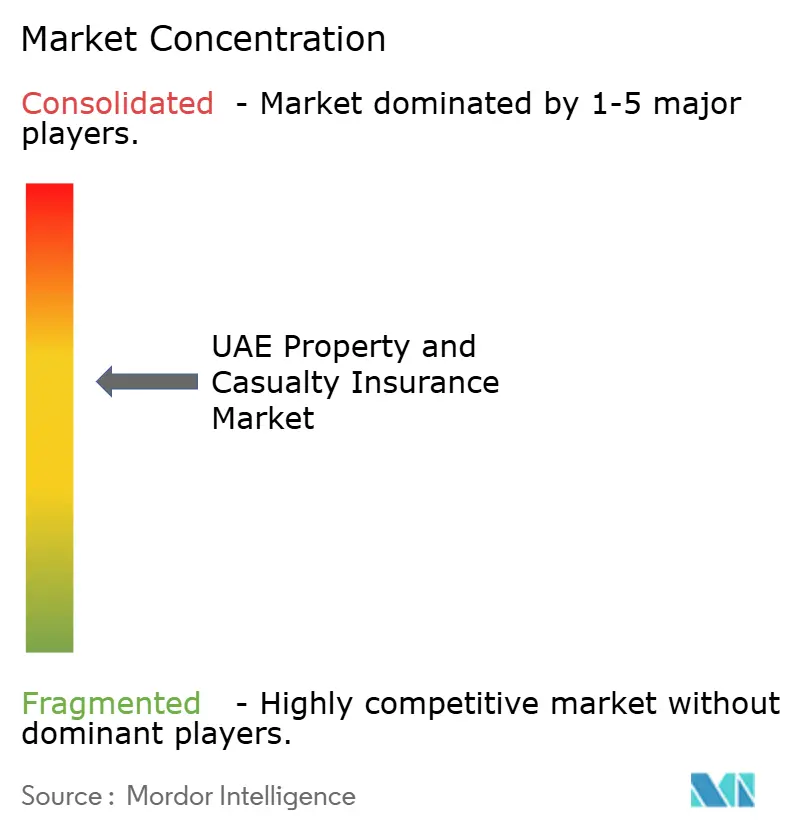

La concentration du marché se situe à un niveau modéré : les cinq plus grands transporteurs écrivent ensemble environ 40-45% des primes, permettant aux spécialistes de niveau intermédiaire de prospérer aux côtés des champions nationaux. Orient Insurance mène, profitant des avantages de placement de traités du DIFC et d'un portefeuille commercial diversifié. L'acquisition en septembre 2024 par Sukoon du portefeuille vie local de Chubb a élargi sa portée de vente croisée et créé des économies d'échelle dans les services partagés. L'achat de 51% par ADNIC d'Allianz Saudi Fransi signale l'intention de construire une empreinte pan-CCG capable d'exploiter les synergies de données, produits et capacité.

L'excellence numérique devient rapidement un différenciateur déterminant. Les assureurs déployant des modèles de détection de fraude basés sur l'IA rapportent des réductions à deux chiffres des ratios de sinistres dans un cycle de renouvellement. Le mandat Open Finance d'avril 2024 force tous les transporteurs à participer aux écosystèmes API, ouvrant la porte aux challengers d'assurance intégrée pour capturer les micro-moments dans les flux de travail de voyage, vente au détail et économie de petits boulots. Les opportunités d'espace blanc restent en cyber, couvertures climatiques paramétriques et polices automobile spécifiques VE, où les données de souscription sont rares et les opérateurs historiques n'ont pas encore mis à l'échelle les offres.

Les entrants internationaux renforcent les branches DIFC pour exploiter la croissance supra-régionale du marché de l'assurance dommages des EAU. HDI Global a ouvert un bureau DIFC en juillet 2024, se concentrant sur les branches incendie industriel et ingénierie pour clients multinationaux. Les innovateurs locaux exportent l'expertise ; Sukoon Takaful s'est rebrandé et regroupe maintenant la couverture conforme à la Charia avec le service numérique pour les segments de détail dans les marchés voisins. Combinées, ces dynamiques renforcent les EAU comme l'arène d'assurance générale la plus concurrentielle et axée sur l'innovation du Moyen-Orient.

Leaders de l'industrie de l'assurance dommages des EAU

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : International Holding Company (IHC) a lancé RIQ, une plateforme de réassurance à Abu Dhabi Global Market avec 1 milliard USD de capitaux propres et souscription assistée par IA.

- Mars 2025 : GIG Gulf a publié l'émission instantanée Orange Card via UAE PASS pour un voyage EAU-Oman transparent

- Janvier 2025 : Oman Insurance s'est officiellement rebrandée en Sukoon Insurance, marquant un mouvement stratégique pour moderniser son identité tout en renforçant la confiance client, tout en gardant ses couvertures existantes intactes.

- Septembre 2024 : CBUAE a approuvé l'assurance risque de garde d'actifs numériques OneInfinity offerte par OneDegree et Dubai Insurance.

Portée du rapport du marché de l'assurance dommages des EAU

Ce rapport vise à fournir une analyse détaillée du marché de l'assurance dommages aux Émirats arabes unis. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et marchés régionaux, et les perspectives sur divers types de produits et d'applications. Il analyse les acteurs clés et le paysage concurrentiel dans le marché de l'assurance dommages aux Émirats arabes unis.

| Automobile |

| Dommages aux biens (habitation et commercial) |

| Responsabilité civile |

| Maritime et aviation |

| Ingénierie et construction |

| Autres branches spécialisées (énergie, cyber, crédit) |

| Direct (en ligne et succursale) |

| Courtiers |

| Bancassurance |

| Sites web agrégateurs |

| Agents |

| Particulier/détail |

| PME |

| Grande entreprise et gouvernement |

| Automobile |

| Immobilier et construction |

| Pétrole et gaz |

| Commerce et logistique |

| Santé |

| Industrie manufacturière |

| Vente au détail et hôtellerie |

| Autres |

| Abu Dhabi |

| Dubaï |

| Sharjah |

| Fujairah |

| Par type d'assurance | Automobile |

| Dommages aux biens (habitation et commercial) | |

| Responsabilité civile | |

| Maritime et aviation | |

| Ingénierie et construction | |

| Autres branches spécialisées (énergie, cyber, crédit) | |

| Par canal de distribution | Direct (en ligne et succursale) |

| Courtiers | |

| Bancassurance | |

| Sites web agrégateurs | |

| Agents | |

| Par type de clientèle | Particulier/détail |

| PME | |

| Grande entreprise et gouvernement | |

| Par secteur d'activité | Automobile |

| Immobilier et construction | |

| Pétrole et gaz | |

| Commerce et logistique | |

| Santé | |

| Industrie manufacturière | |

| Vente au détail et hôtellerie | |

| Autres | |

| Par région | Abu Dhabi |

| Dubaï | |

| Sharjah | |

| Fujairah |

Questions clés répondues dans le rapport

Quelle est la taille projetée du marché de l'assurance dommages des EAU d'ici 2030 ?

La taille du marché de l'assurance dommages des EAU devrait atteindre 42,05 milliards USD d'ici 2030, contre 16,83 milliards USD en 2025.

Quel émirat croît le plus rapidement en primes dommages aux biens et responsabilité civile ?

Abu Dhabi s'étend à un TCAC de 12,34% jusqu'en 2030, alimenté par les projets d'infrastructure et la nouvelle capacité de réassurance.

Quelle est la taille de l'assurance automobile dans le marché global ?

Les polices automobile détenaient 44,60% de part du marché de l'assurance dommages des EAU en 2024, soutenues par la couverture obligatoire et un parc automobile croissant.

Quel changement réglementaire a eu le plus grand impact depuis 2023 ?

Le décret-loi fédéral n° 48 de 2023 a transféré la supervision de l'assurance à la Banque centrale, introduisant des règles de solvabilité et de conduite plus strictes qui renforcent la confiance des consommateurs.

Dernière mise à jour de la page le: