Taille et part du marché de l'assurance dommages aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

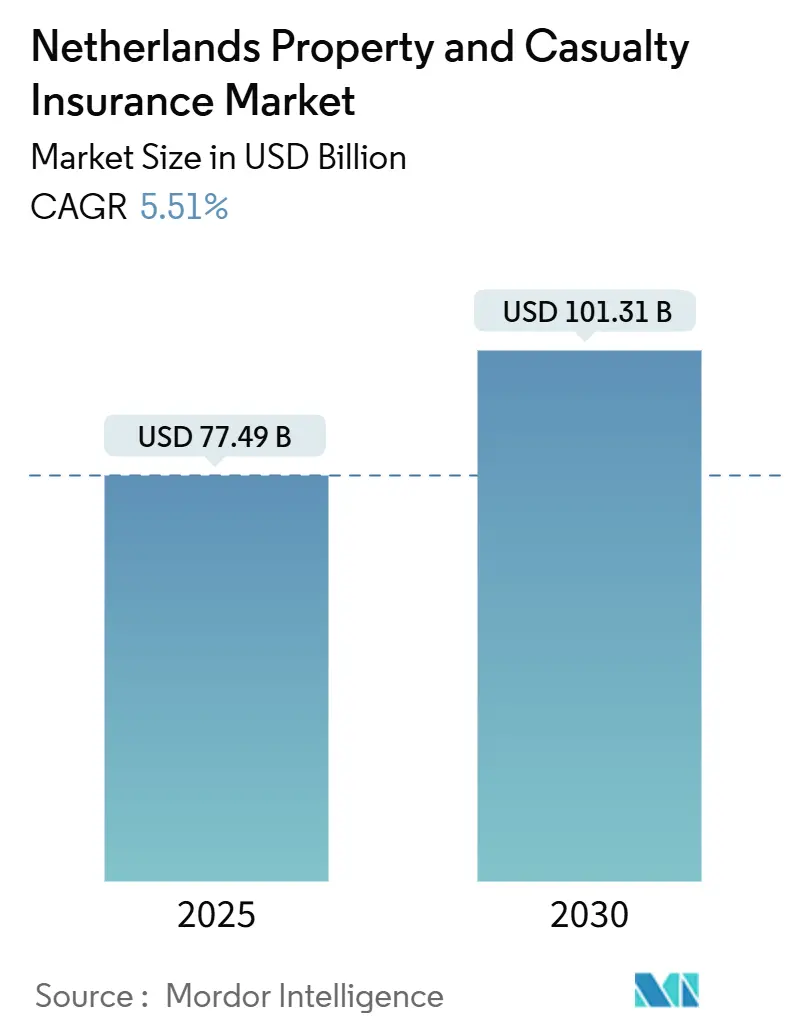

| Taille du Marché (2025) | 77.49 Milliards de dollars |

| Taille du Marché (2030) | 101.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.51% CAGR |

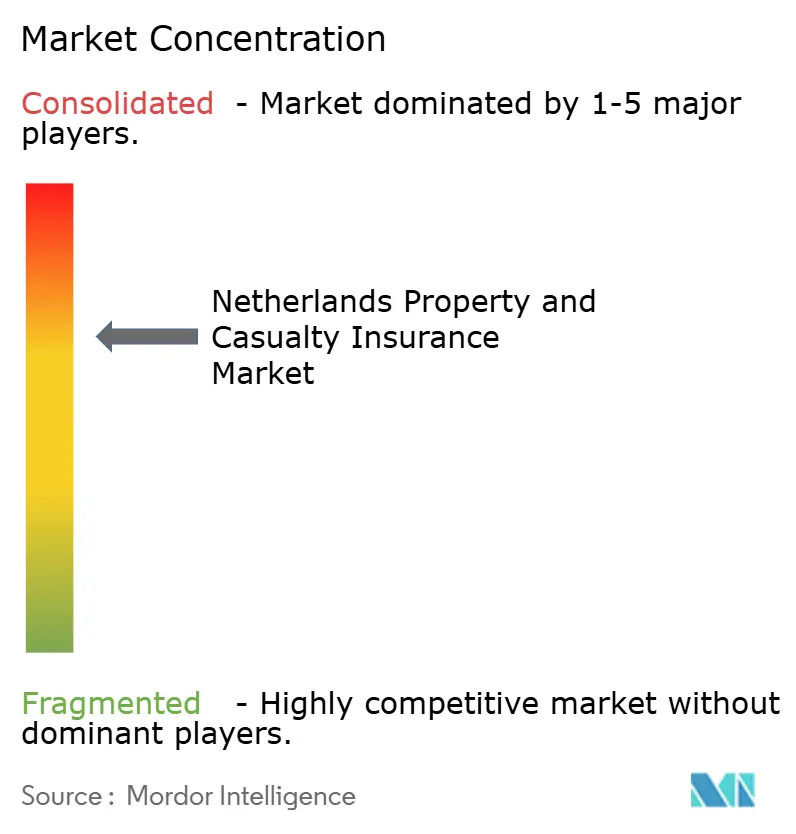

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'assurance dommages aux Pays-Bas par Mordor Intelligence

Le marché de l'assurance dommages aux Pays-Bas s'élevait à 77,49 milliards USD en 2025 et devrait grimper à 101,31 milliards USD d'ici 2030, impliquant un TCAC de 5,51 % sur l'horizon de prévision. La croissance stable des primes reflète une demande continue pour la couverture automobile obligatoire, des dépenses résilientes des propriétaires et une activité commerciale en expansion qui alimente les besoins de transfert de risques des entreprises. Les modèles opérationnels numériques, les divulgations de durabilité obligatoires et une plus grande expérience des pertes liées au climat façonnent désormais la conception des produits, les normes de souscription et l'allocation du capital. Les assureurs canalisent les investissements vers l'automatisation, la télématique et l'analyse prédictive des risques pour défendre les marges alors que l'inflation des sinistres suit la hausse des coûts de réparation et des événements météorologiques extrêmes plus fréquents. La clarté réglementaire autour de DORA et de la Directive sur les rapports de durabilité des entreprises encourage l'adoption technologique car les entreprises gagnent en confiance dans les cadres de contrôle TIC approuvés. Entre-temps, l'expansion accélérée des projets d'énergie renouvelable, de logistique et de centres de données débloque de nouvelles opportunités de lignes spécialisées pour les assureurs capables d'évaluer rapidement les nouvelles expositions.

Points clés du rapport

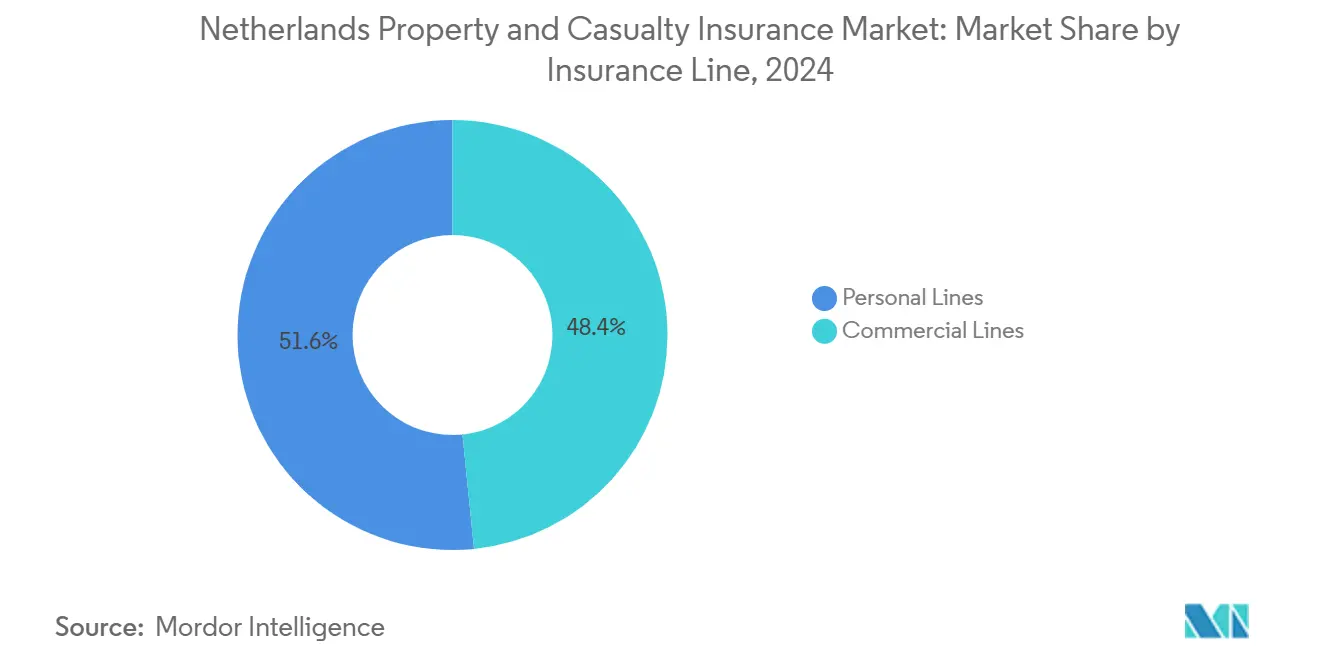

Par ligne d'assurance, les lignes particuliers ont dominé avec 51,60 % de part de revenus en 2024, tandis que les lignes commerciales progressent à un TCAC de 5,67 % jusqu'en 2030.

Par type de couverture, les affaires dommages ont commandé 54,34 % de la part du marché de l'assurance dommages aux Pays-Bas en 2024, tandis que les lignes spécialisées et émergentes devraient s'étendre à un TCAC de 6,75 % jusqu'en 2030.

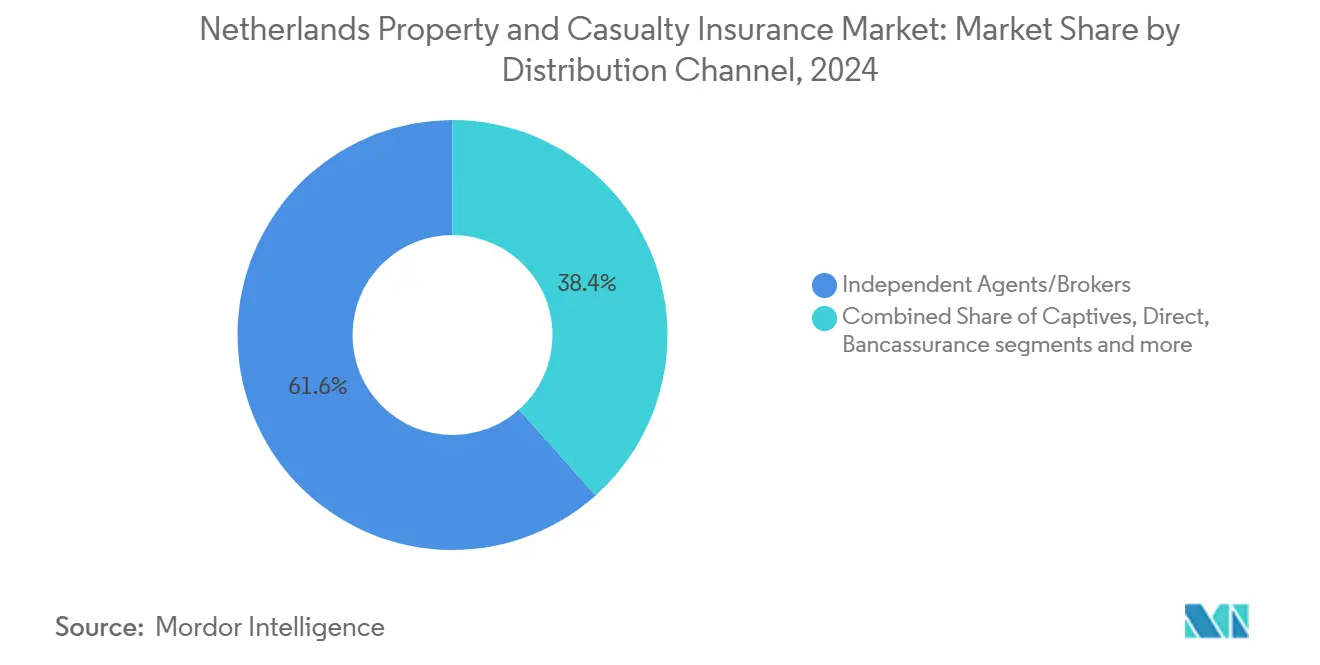

Par canal de distribution, les agents et courtiers indépendants détenaient une part de 61,65 % en 2024 ; les plateformes intégrées et partenaires ont enregistré le TCAC le plus rapide de 4,56 % jusqu'en 2030.

Par région, le hub du Randstad représentait 53,25 % du volume des primes de 2024 ; les Pays-Bas du Nord affichent le TCAC le plus élevé de 4,8 %, soutenu par le développement des énergies renouvelables et de l'agrotech.

Par utilisateur final, les consommateurs individuels représentaient 53,20 % des primes émises en 2024, tandis que les grandes entreprises croissent à un TCAC de 6,8 % sur des expositions de conformité et cyber plus complexes.

Tendances et perspectives du marché de l'assurance dommages aux Pays-Bas

Analyse d'impact des facteurs moteurs

| Facteur moteur | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage à la souscription numérique et sinistres automatisés | +1.2% | Randstad, Utrecht premiers adopteurs | Moyen terme (2-4 ans) |

| Croissance rapide du parc de véhicules en leasing | +0.8% | National, corridors d'affaires du Randstad | Court terme (≤ 2 ans) |

| Divulgation des risques de durabilité stimulant les produits IARD ' verts ' | +0.7% | À l'échelle de l'UE, Pays-Bas adopteur précoce | Long terme (≥ 4 ans) |

| Données maison intelligente et télématique réduisant les ratios de sinistralité | +0.9% | Ménages urbains et flottes connectées à l'échelle nationale | Moyen terme (2-4 ans) |

| Identité électronique transfrontalière UE permettant l'intégration instantanée | +0.4% | Hubs numériques dans toute l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage à la souscription numérique et sinistres automatisés

Les assureurs accélèrent la sélection des risques pilotée par l'IA et la gestion robotisée des sinistres qui réduisent les dépenses opérationnelles de 15-20 % tout en améliorant les métriques de satisfaction. ASR Nederland a réduit les cycles de règlement des dommages matériels de 40 % en moyenne après avoir déployé l'hyper-automatisation qui fusionne l'automatisation robotique des processus avec la capture intelligente de documents. La mise en vigueur de DORA en janvier 2025 établit des contrôles de base des risques TIC qui, paradoxalement, accélèrent l'adoption numérique car les points de conformité sont maintenant clairs[1]Autoriteit Financiële Markten, ' Guidance d'implémentation DORA janvier 2025, ' afm.nl. Achmea a attribué une partie de sa hausse de primes de 11 % en 2024 aux canaux numériques directs qui réduisent les coûts d'intégration de 30 % par rapport aux flux médiés par les courtiers. Ces gains d'efficacité libèrent du capital pour de nouveaux lancements de produits et renforcent davantage le marché de l'assurance dommages aux Pays-Bas comme référence continentale pour l'adoption technologique.

Croissance rapide du parc de véhicules en leasing

Un secteur de leasing d'entreprise en expansion crée un sous-bassin de 2,3 milliards USD à l'intérieur de l'auto commercial, escaladant la demande pour une couverture complète qui adresse les risques de propriété, de devoir de diligence et d'électrification[2]ASR Nederland N.V., ' Stratégie d'entreprise 2024-2026, ' asrnederland.nl . Les véhicules équipés de systèmes avancés d'assistance au conducteur génèrent 25 % de sinistres tiers en plus et 44 % de sinistres tous risques en plus que les modèles traditionnels, compliquant les algorithmes de tarification pour les flottes en leasing. Le mandat de sécurité 2024 de l'UE élargit l'adoption ADAS, augmentant la fréquence des sinistres avant que les tables actuarielles se recalibrent. Les polices basées sur l'usage alimentées par la télématique de flotte réduisent déjà les primes des conducteurs à faible risque de 10-15 %, mais la construction d'infrastructures de données conformes sous DORA nécessite des dépenses initiales considérables. Les assureurs qui maîtrisent l'analyse comportementale sont bien placés pour surpasser leurs rivaux alors que les portefeuilles de leasing s'étendent sur les plateformes logistiques, de conseil et d'économie collaborative.

Divulgation des risques de durabilité stimulant les produits dommages ' verts '

La CSRD force les acteurs à intégrer les métriques climatiques dans les routines de souscription et d'allocation d'actifs à partir de 2024, intensifiant la demande pour la couverture des inondations, incendies de forêt et risques de transition[3]Achmea, ' Présentation des résultats du premier semestre 2024, ' achmea.com. Les notes officielles indiquent que les modèles climatiques informent désormais 35 % des décisions de tarification immobilière et signalent l'exposition aux zones côtières basses. Un pool d'assurance inondation néerlandais, probablement opérationnel d'ici 2025, renverse la doctrine d'exclusion post-1953 et pourrait débloquer une ligne de primes annuelle de 840 millions USD. ABN AMRO identifie 900 quartiers où les coûts d'adaptation dépassent les valeurs immobilières, représentant un terrain fertile pour les produits paramétriques d'inondation ou d'efficacité énergétique. Les assureurs précurseurs peuvent sécuriser des relations à long terme avec les propriétaires, municipalités et opérateurs d'actifs renouvelables recherchant des indemnités alignées sur le climat.

Données maison intelligente et télématique réduisant les ratios de sinistralité

Les capteurs Internet des objets détectent les fuites, fumée ou événements d'intrusion et réduisent les sinistres immobiliers résidentiels jusqu'à 25 %. La télématique déployée sur 60 000 fourgonnettes de fret néerlandaises permet aux transporteurs de tarifier au kilomètre et de récompenser les comportements de freinage sécuritaires, supprimant les pertes de collision de 12 %. Les pilotes d'assurance intégrée lient les appareils intelligents aux recalculs automatiques des primes, promettant 30-40 % d'économies administratives une fois l'échelle matérialisée. Néanmoins, DORA stipule des audits robustes de cybersécurité tiers, ajoutant des coûts avant que la récolte d'efficacité ne mûrisse. Les assureurs qui naviguent rapidement la certification des fournisseurs captureront les réductions précoces des ratios combinés tout en augmentant la valeur à vie des clients.

Analyse d'impact des facteurs de restriction

| Restriction | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes croissantes de cyberattaques pour les assureurs | -0,6 % | Hubs du secteur financier à l'échelle nationale | Court terme (≤ 2 ans) |

| Environnement prolongé de taux d'intérêt bas | -0,4 % | Défi de portefeuille à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Fréquence des orages convectifs sévères et inondations pluviales | -0,5 % | Régions côtières et de polders | Long terme (≥ 4 ans) |

| Expansion des captives d'entreprise siphonnant les primes IARD commerciales | -0,3 % | Programmes de risque des grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pertes croissantes de cyberattaques pour les assureurs

L'ENISA classe les attaques de rançongiciels et DDoS comme des menaces primordiales, tandis que le Baromètre des risques Allianz liste les périls cyber comme le principal risque commercial mondial pour 2025. De Nederlandsche Bank avertit que les tensions géopolitiques amplifient les intrusions parrainées par l'État ciblant l'infrastructure financière néerlandaise. Les divulgations DORA obligatoires augmenteront les dépenses de conformité de 52,5 à 105 millions USD dans le secteur, mais devraient resserrer la surveillance des risques fournisseurs. Une fréquence d'incidents plus élevée entraîne une volatilité du ratio de sinistralité juste au moment où les acheteurs d'entreprises demandent des limites cyber plus importantes, comprimant les marges de souscription. Les acteurs qui renforcent les protocoles de séparation des tâches et investissent dans les partenariats de renseignement sur les menaces peuvent défendre les bilans tout en maintenant un appétit pour les polices cyber PME à forte marge.

Environnement prolongé de taux d'intérêt bas

Malgré les hausses de taux graduelles de la BCE, les rendements de réinvestissement restent bien en dessous des niveaux de garantie moyens, restreignant l'écart d'investissement et donc les coussins de solvabilité. Les mesures de garantie à long terme de Solvabilité II amortissent le choc, mais les ratios néerlandais persistent en dessous de la moyenne UE, contraignant la flexibilité des dividendes et les options de rachat d'actions. Les assureurs s'inclinent donc vers le crédit privé et la dette d'infrastructure, augmentant le rendement mais aussi le risque de liquidité. Les petites mutuelles peinent à sourcer des actifs illiquides à grande échelle et font face à une pression de réinvestissement élevée alors que les rachats augmentent. Le scénario tempère la capacité d'expansion, modérant potentiellement la trajectoire de croissance du marché de l'assurance dommages aux Pays-Bas pendant les années de normalisation des taux.

Analyse des segments

Par ligne d'assurance : les lignes commerciales accélèrent malgré la dominance des particuliers

Les lignes particuliers détenaient 51,6 % des primes de 2024, soutenues par l'auto obligatoire et les polices propriétaires répandues dans 8,1 millions de logements. Les lignes commerciales tracent néanmoins le TCAC le plus fort de 5,67 %, signalant un appétit d'entreprise large pour le transfert de risque spécialisé dans un espace réglementaire qui se resserre. La souscription automobile privée pilotée par la télématique fait maintenant face à une pression sur les marges car les voitures équipées de capteurs enregistrent une gravité de collision plus élevée, gonflant les coûts de réparation et l'inflation des primes jusqu'à 20 %. La taille du marché de l'assurance dommages aux Pays-Bas pour les segments commerciaux devrait s'étendre plus rapidement que la couverture particulière alors que les rapports de durabilité forcent les entreprises à assurer les responsabilités environnementales. Les portefeuilles propriétaires bénéficient du régime transparent de non-sinistre 2024 qui augmente la rétention de 12 % et réduit le travail manuel grâce aux flux automatiques d'historique des sinistres. Les classes de propriété et responsabilité d'entreprise surfent sur les exigences CSRD qui obligent les entreprises à couvrir les risques climatiques de transition et physiques, soutenant une croissance pluriannuelle.

Les classes particulières de second rang, incluant la responsabilité personnelle et parapluie, croissent à un rythme modéré de 3-4 % par an alors que les ménages néerlandais se protègent contre les poursuites de diffamation sur les réseaux sociaux et la hausse des coûts de litige. L'assurance voyage et camping-car, supprimée pendant la pandémie, rebondit au-dessus de 6 % alors que les voyages de loisirs domestiques et le tourisme européen transfrontalier se rétablissent. Le marché de l'assurance dommages aux Pays-Bas voit maintenant les acteurs de l'auto commercial concevoir des produits pour les flottes électrifiées qui englobent les dommages de batterie, les perturbations d'infrastructure de charge et la dépréciation de valeur résiduelle.

Par type de couverture : la force immobilière rencontre l'innovation spécialisée

L'assurance dommages a capturé 54,3 % des primes totales en 2024 en raison des évaluations d'actifs élevées concentrées à Amsterdam, Rotterdam et La Haye. La responsabilité civile a maintenu environ 30 %, tandis que les lignes cyber, climatiques-paramétriques et de responsabilité professionnelle ont propulsé la croissance spécialisée à un TCAC de 6,75 %, le plus rapide parmi toutes les catégories. Les dommages structurels de fondation, affectant 425 000 maisons construites sur des pieux en bois, posent une exposition latente de sinistres de 14,7 à 24,15 milliards USD que les acteurs spécialisés tarfient avec prudence. La taille du marché de l'assurance dommages aux Pays-Bas pour la couverture spécialisée devrait augmenter à un rythme à un chiffre moyen alors que les déclencheurs paramétriques de précipitations et d'affaissement du sol gagnent en acceptation. La tarification immobilière intègre maintenant les scénarios de précipitation KNMI'23, conduisant à des hausses de primes de 10-25 % pour les codes postaux côtiers d'ici 2026. Les lignes de responsabilité récoltent la demande des amendes de violation GDPR, de la responsabilité e-commerce transfrontalière et des programmes d'erreurs et d'omissions des consultants, renforçant les revenus d'ingénierie des risques basés sur les frais.

Les couvertures paramétriques adaptées à l'horticulture en serre, aux temps d'arrêt des éoliennes et à l'impact de grêle sur les panneaux solaires émergent comme différenciateurs pour les souscripteurs prêts à exploiter les données météorologiques haute résolution. Les acteurs de la responsabilité explorent les rabais de primes liés à l'ESG où les assurés d'entreprise atteignent les jalons de réduction carbone, démontrant l'innovation produit qui lie le transfert de risque aux résultats de durabilité. Le leadership de la part du marché de l'assurance dommages aux Pays-Bas des lignes immobilières devrait se rétrécir modestement alors que les lignes spécialisées et cyber captent une croissance supplémentaire.

Par canal de distribution : la transformation numérique remodèle la dominance traditionnelle

Les agents et courtiers indépendants ont conservé 61,7 % des primes de 2024 car les expositions PME et de marché intermédiaire complexes exigent encore des conseils consultatifs. Pourtant, les plateformes intégrées et partenaires affichent un TCAC de 4,56 %, reflétant les investissements API des assureurs qui intègrent la couverture dans les caisses e-commerce et les applications de mobilité en tant que service. Les portails directs au consommateur attirent les démographies plus jeunes avec des devis instantanés et des changements de police en libre-service, siphonnant les affaires automobiles et de contenu standardisées des agents. Les canaux de bancassurance se sont étendus après que CRR3 a abaissé les pondérations de risque de participation d'assurance, incitant ABN AMRO, ING et Rabobank à vendre croisé les protections domestiques et cyber. La taille du marché de l'assurance dommages aux Pays-Bas distribuée via des canaux purement numériques devrait doubler entre 2025 et 2030 alors que les frictions d'intégration se contractent.

Les MGA et grossistes conservent leur pertinence pour la coque marine, la responsabilité aviation et la construction de projets renouvelables car l'agrégation de capacité et le savoir-faire spécialisé surpassent l'expertise de transporteur individuel. Les réseaux captifs et d'agents liés voient le trafic piétonnier diminuer, mais desservent encore les ménages aisés qui ont besoin de limites parapluie sur mesure, couverture yacht et assurance beaux-arts. L'approbation réglementaire de l'intégration d'identité électronique érodera davantage la paperasserie, positionnant les intermédiaires numériques pour une capture de primes soutenue.

Note: Parts des segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : la complexité d'entreprise stimule la croissance des primes

Les particuliers détenaient 53,2 % des primes globales en 2024, mais ont crû plus lentement que les segments d'entreprise, qui ont affiché un TCAC de 6,8 % sur les risques de conformité et cyber complexes. Les micro-PME bénéficient de polices numériques packagées qui réduisent les dépenses de souscription et soutiennent une tarification compétitive, tandis que les entreprises de marché intermédiaire nécessitent des programmes multinationaux couvrant le transport, la responsabilité produit et l'indemnité professionnelle outre-mer. Les grandes entreprises commandent des couches sur mesure de risque climatique, responsabilité cyber et perturbation de chaîne d'approvisionnement, alimentant la croissance dans le marché de l'assurance dommages aux Pays-Bas. La couverture basée sur l'usage attire les automobilistes individuels qui consentent au suivi télématique pour des tarifs personnalisés, élevant la rétention parmi les conducteurs férus de technologie. Les ménages aisés recherchent de plus en plus une protection de responsabilité excédentaire alors que les disputes sur les réseaux sociaux et les dommages de réputation s'escaladent.

Les acheteurs du secteur public luttent avec les responsabilités de confidentialité des données et les mises à niveau carbone du logement social, exigeant des conseils d'ingénierie des risques et des limites flexibles. Les paiements paramétriques liés aux perturbations de transport public ou aux hauteurs d'eau d'inondation attirent les budgets municipaux qui valorisent la certitude de trésorerie. La part du marché de l'assurance dommages aux Pays-Bas des acheteurs d'entreprise dépassera probablement 50 % au-delà de 2030 si les différentiels de croissance actuels persistent.

Analyse géographique

La conurbation du Randstad a contribué à 53,25 % des primes de 2024 en raison de la population dense, des valeurs d'actifs élevées et de la concentration de sièges sociaux multinationaux. La demande commerciale est propulsée par la présence de clusters financiers, technologiques et logistiques qui nécessitent des couches sophistiquées de catastrophe immobilière et des couvertures de responsabilité mondiale. Les prix des maisons entre 420 000 et 630 000 USD se traduisent par des sommes assurées considérables pour les propriétaires, tandis que les projets de renouvellement urbain en cours stimulent l'appétit tous risques chantier. L'exposition climatique découlant de l'élévation du niveau de la mer et de l'affaissement stimule l'innovation en couverture adaptative, incluant les polices paramétriques de protection contre les ondes de tempête déclenchées par les lectures de marémètre des Travaux du Delta.

Les Pays-Bas du Nord affichent le TCAC le plus rapide de 4,8 % alors que les clusters d'éoliennes au large des îles de la Wadden et les pilotes de production d'hydrogène à Groningue stimulent la demande maritime, d'ingénierie et d'interruption d'activité. L'adoption de l'agriculture de précision nécessite une couverture d'équipement et de rendement, encourageant les rédacteurs directs à offrir des devis basés sur smartphone aux moissonneuses-batteuses et tracteurs équipés de capteurs. La densité de population plus faible et les prix numériques compétitifs attirent les ménages sensibles au prix, soutenant l'adoption des lignes particuliers en Frise et Drenthe.

Les Pays-Bas de l'Est croissent régulièrement alors que les exportations manufacturières vers l'Allemagne s'étendent. Le commerce transfrontalier oblige les entreprises à sécuriser une couverture cargo et transit qui respecte les normes de responsabilité néerlandaises et allemandes. Les zones industrielles lourdes héritées portent encore des risques de détérioration environnementale, incitant les acteurs spécialisés à souscrire des polices de nettoyage de contamination. Les hubs agrotech croissants en Overijssel et Gelderland nécessitent des extensions cyber et de rappel de produit pour les fournisseurs de machines agricoles connectées. Les Pays-Bas du Sud, ancrés par le corridor high-tech d'Eindhoven, affichent une croissance stable stimulée par l'assurance de chaîne d'approvisionnement de semi-conducteurs et la protection immobilière R&D.

Paysage concurrentiel

Les cinq premiers assureurs ont capturé près des deux tiers des primes émises en 2024. L'achat par ASR d'Aegon Nederland en 2024 renforce sa pénétration particulière et commerciale tout en élevant les objectifs d'efficacité de ratio combiné de 92-94 %. L'acquisition de Quintes Holding par Brown & Brown introduit un consolidateur international qui augmente l'échelle de courtier indépendant dans 18 bureaux néerlandais. L'investissement numérique distingue les leaders du marché : KPMG constate que les acteurs activés par l'IA réduisent les ratios de coûts de 15-20 %, améliorant la compétitivité prix par rapport aux adopteurs plus lents.

L'innovation produit se centre sur la couverture cyber pour les PME, les solutions climatiques paramétriques et le libellé de police lié à l'ESG qui aligne les primes sur les jalons de durabilité. L'Alliance Eurapco permet à Achmea et aux partenaires européens de co-développer des plateformes de sinistres basées sur la blockchain et des API d'assurance intégrée. Les obstacles réglementaires, incluant le capital Solvabilité II et les audits de risques TIC DORA, découragent les start-ups sans soutien de réassurance fort, protégeant efficacement les incumbents. Les spécialistes de niche tels que Chubb, Zurich et HDI taillent des poches rentables dans la coque marine, l'art et la responsabilité des sciences de la vie. Le marché de l'assurance dommages aux Pays-Bas continue d'attirer les entrants étrangers via des partenariats MGA qui fournissent l'expertise de souscription sans exposition immédiate de bilan.

Leaders de l'industrie de l'assurance dommages aux Pays-Bas

-

Achmea Schadeverzekeringen N.V

-

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

-

ASR Schadeverzekering N.V.

-

N.V. Univé Schade

-

Allianz Nederland Schadeverzekering NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : La Loi sur la résilience opérationnelle numérique est entrée en vigueur, mandatant le rapport annuel des contrats de fournisseurs TIC et augmentant les coûts de conformité à l'échelle du secteur à 50-100 millions EUR (52,5-105 millions USD) tout en élevant les standards de cyber-résilience.

- Novembre 2024 : Brown & Brown a conclu son achat de Quintes Holding B.V., ajoutant 700 employés et 200 000 clients à son empreinte européenne.

- Juin 2024 : Le pool d'assurance inondation néerlandais a gagné le soutien réglementaire, débloquant un flux de primes annuel de 800 millions EUR (840 millions USD) pour les acteurs immobiliers.

- Avril 2024 : Ecclesia Netherlands a acheté une majorité dans BS&F Holding, renforçant sa spécialisation du secteur public via une plateforme IT pour les services de ménages à faible revenu.

Portée du rapport du marché de l'assurance dommages aux Pays-Bas

L'assurance dommages est le type de couverture qui protège les biens et propriétés du preneur d'assurance, tels que la maison, la voiture et autres effets personnels. Elle inclut aussi la couverture de responsabilité civile, qui vous protège si vous êtes trouvé légalement responsable d'un accident qui cause des blessures à une autre personne ou des dommages à sa propriété.

L'assurance dommages aux Pays-Bas est segmentée par type de produit et par canal de distribution. Le type de produit du marché est davantage segmenté en véhicule automobile, incendie, transport et autres types de produits. Le marché par canal de distribution est davantage segmenté en agents directs, courtiers, en ligne et autres canaux de distribution.

Le rapport offre la taille de marché et les prévisions pour le marché de l'assurance dommages aux Pays-Bas en valeur (USD) pour tous les segments ci-dessus.

| Lignes particuliers | Auto particulier | |

| Propriétaires | ||

| Responsabilité personnelle/Parapluie | ||

| Autres particuliers | ||

| Lignes commerciales | Propriété commerciale | |

| Auto commercial | ||

| Responsabilité générale | ||

| Indemnisation des travailleurs | ||

| Lignes spécialisées | Cyber | |

| Marine et aviation | ||

| Responsabilité professionnelle | ||

| Construction / Ingénierie | ||

| Administrateurs et dirigeants | ||

| Dommages |

| Responsabilité civile |

| Spécialisée et émergente |

| Agents / Courtiers indépendants |

| Agents captifs / exclusifs |

| Réponse directe et en ligne |

| Bancassurance et affinité |

| Agents généraux gestionnaires (MGA) / Grossistes |

| Plateformes intégrées / partenaires |

| Particuliers |

| Micro et petites entreprises |

| Entreprises de marché intermédiaire |

| Grandes entreprises |

| Secteur public et organismes sans but lucratif |

| Randstad |

| Pays-Bas du Nord |

| Pays-Bas de l'Est |

| Par ligne d'assurance (valeur) | Lignes particuliers | Auto particulier | |

| Propriétaires | |||

| Responsabilité personnelle/Parapluie | |||

| Autres particuliers | |||

| Lignes commerciales | Propriété commerciale | ||

| Auto commercial | |||

| Responsabilité générale | |||

| Indemnisation des travailleurs | |||

| Lignes spécialisées | Cyber | ||

| Marine et aviation | |||

| Responsabilité professionnelle | |||

| Construction / Ingénierie | |||

| Administrateurs et dirigeants | |||

| Par type de couverture (valeur) | Dommages | ||

| Responsabilité civile | |||

| Spécialisée et émergente | |||

| Par canal de distribution (valeur) | Agents / Courtiers indépendants | ||

| Agents captifs / exclusifs | |||

| Réponse directe et en ligne | |||

| Bancassurance et affinité | |||

| Agents généraux gestionnaires (MGA) / Grossistes | |||

| Plateformes intégrées / partenaires | |||

| Par utilisateur final (valeur) | Particuliers | ||

| Micro et petites entreprises | |||

| Entreprises de marché intermédiaire | |||

| Grandes entreprises | |||

| Secteur public et organismes sans but lucratif | |||

| Par région | Randstad | ||

| Pays-Bas du Nord | |||

| Pays-Bas de l'Est | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance dommages aux Pays-Bas ?

Le marché a atteint 77,49 milliards USD en 2025 et devrait s'élever à 101,30 milliards USD d'ici 2030, reflétant un TCAC de 5,51 %.

Quel segment s'étend le plus rapidement dans le marché de l'assurance dommages aux Pays-Bas ?

Les lignes spécialisées et émergentes, notamment les produits cyber et de risque climatique, croissent à un TCAC de 6,75 % jusqu'en 2030.

À quel point les courtiers indépendants sont-ils dominants dans la distribution IARD néerlandaise ?

Les agents et courtiers indépendants détenaient 61,65 % des primes de 2024, mais les plateformes d'assurance intégrée gagnent du terrain avec un TCAC de 4,56 %.

Comment DORA affecte-t-elle les assureurs néerlandais ?

La Loi sur la résilience opérationnelle numérique, effective en janvier 2025, oblige les assureurs à respecter une surveillance stricte des risques TIC et des rapports de fournisseurs tiers, élevant les coûts de conformité mais améliorant la cyber-résilience.

Dernière mise à jour de la page le: