Taille du marché du polyimide (PI)

|

|

Période d'étude | 2017 - 2029 |

|

|

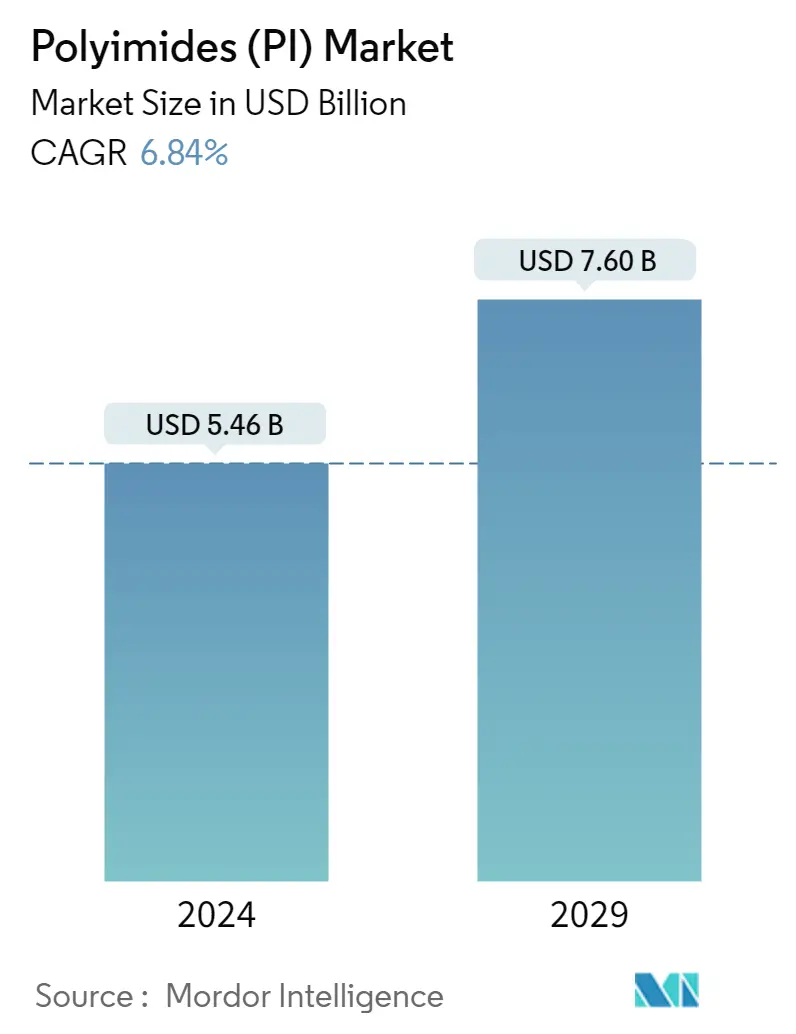

Taille du Marché (2024) | 5.46 milliards de dollars |

|

|

Taille du Marché (2029) | 7.60 milliards de dollars |

|

|

Plus grande part par industrie de l'utilisateur final | Électrique et électronique |

|

|

CAGR (2024 - 2029) | 6.84 % |

|

|

Plus grande part par région | L'Europe |

|

|

Concentration du Marché | Faible |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché du polyimide (PI)

La taille du marché des polyimides est estimée à 5,46 milliards USD en 2024 et devrait atteindre 7,60 milliards USD dici 2029, avec une croissance de 6,84 % au cours de la période de prévision (2024-2029).

Demande importante délectronique grand public pour répondre à la demande du marché

- Les polyimides sont des plastiques hautes performances capables de résister à des températures élevées et à des environnements corrosifs. En raison de leurs propriétés non adhésives et de faible friction, ils conviennent aux applications dans diverses industries d'utilisateurs finaux comme l'aérospatiale, l'électronique, l'automobile et les télécommunications.

- Le segment de l'électricité et de l'électronique occupait la plus grande part de marché en volume en 2022. Une évolution significative des consommateurs vers l'électronique grand public comme les ordinateurs portables, les téléphones mobiles et les appareils intelligents, alors que les entreprises ont commencé à adopter des modèles de travail à domicile et que les gens ont commencé à installer des bureaux à domicile, a provoqué une augmentation de la demande délectronique grand public, qui a entraîné une augmentation de la consommation de polyimides. Les revenus mondiaux de lélectronique grand public devraient atteindre 1 103 milliards de dollars en 2023 et devraient croître de 2,17 % par an entre 2023 et 2027.

- L'aérospatiale est le deuxième segment en importance et devrait enregistrer un TCAC de 7,78 % en valeur au cours de la période de prévision (2023-2029), ce qui en fera également le segment à la croissance la plus rapide. Cette croissance peut être attribuée à laugmentation de la production de composants aérospatiaux dans le monde. Par exemple, le chiffre daffaires de la production aérospatiale a atteint 466 milliards de dollars en 2022 contre 430 milliards de dollars en 2021. Le segment aérospatial européen est le premier consommateur de polyimides, dont la France détenait 28,83 % de part de marché européen en volume en 2022, ce qui en fait le premier consommateur de polyimides. premier consommateur de polyimides en Europe. La France abrite plusieurs constructeurs mondiaux de composants aérospatiaux et davions, tels que Dassault Aviation et Airbus. La nature bien établie de lindustrie a également soutenu la demande de polyimides.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

La Chine et le Japon domineront la croissance de PI en Asie-Pacifique

- LAsie-Pacifique était le segment le plus important en termes de consommation de polyimides en 2022. Il devrait enregistrer un TCAC de 7,10 % en valeur au cours de la période de prévision, ce qui en ferait le quatrième segment à la croissance la plus rapide. Cette croissance peut être attribuée à des pays comme la Chine et le Japon, qui représentaient respectivement 59 % et 13 % de la consommation globale de polyimide de la région en 2022.

- L'industrie électrique et électronique chinoise est le principal consommateur de polyimides, représentant 50 % de la consommation globale de polyimides du pays en 2022. En raison d'une augmentation significative de la demande d'appareils électroniques grand public comme les ordinateurs portables et les mobiles, les entreprises ayant commencé à adopter des modèles de travail à domicile. et les gens ont commencé à installer des bureaux à domicile, la demande de polyimides a augmenté dans le pays. Cette tendance devrait se poursuivre à l'avenir, puisque le segment chinois de l'électronique grand public devrait générer un chiffre d'affaires de 257,6 milliards de dollars d'ici 2023.

- Les Émirats arabes unis constituent le segment qui connaît la croissance la plus rapide au Moyen-Orient, ce qui en fait lune des régions à la croissance la plus rapide. Il est susceptible denregistrer un TCAC de 8,98 % en valeur au cours de la période de prévision [2023-2029]. Le segment électrique et électronique du pays est l'utilisateur final qui connaît la croissance la plus rapide. La production électrique et électronique devrait atteindre 73 milliards de dollars en 2029, contre 39 milliards de dollars en 2022. Le marché de l'électronique du pays devrait atteindre un volume de marché d'environ 3,32 milliards de dollars en 2027, contre 2,41 milliards de dollars en 2023.

Tendances du marché mondial des polyimides (PI)

- La croissance rapide de lindustrie aéronautique et laugmentation des contrats davions pourraient favoriser la croissance du marché

- La demande croissante de véhicules électriques pourrait stimuler la croissance de lindustrie automobile

- Lurbanisation rapide et les investissements dans la région Asie-Pacifique pourraient stimuler lindustrie

- La demande demballages flexibles de la part de lindustrie agroalimentaire stimule la croissance du marché

Aperçu du marché des polyimides (PI)

Le marché des polyimides (PI) est fragmenté, les cinq principales entreprises occupant 32,57 %. Les principaux acteurs de ce marché sont DuPont, Kaneka Corporation, PI Advanced Materials Co., Ltd., Toray Industries, Inc. et UBE Corporation (triés par ordre alphabétique).

Leaders du marché du polyimide (PI)

DuPont

Kaneka Corporation

PI Advanced Materials Co., Ltd.

Toray Industries, Inc.

UBE Corporation

Market/1696944436563_Polyimides(PI)Market_market_concentration.svg)

Other important companies include China Wanda Group, Jiaozuo Tianyi Technology Co., Ltd., Mitsui Chemicals, Inc., SZRH Film Technology Group, Taimide Tech. Inc..

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché du polyimide (PI)

- Septembre 2022 PI Advanced Materials Co. Ltd a investi 80 milliards de KRW pour l'expansion de la quatrième ligne de production de son usine de production de Gumi en Corée afin d'augmenter la production annuelle de 750 tonnes.

- Novembre 2020 Kaneka Corporation développe un film polyimide super résistant à la chaleur sous la marque Pixeo IB pour une application dans les zones d'ondes millimétriques 5G.

- Octobre 2019 Taimide Technology Inc. a finalisé la construction de sa deuxième phase de projet de production de films polyimide et vise à cibler les applications dans la 5G et les écrans flexibles.

Rapport sur le marché du polyimide (PI) – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. OFFRES DE RAPPORT

3. INTRODUCTION

- 3.1 Hypothèses de l’étude et définition du marché

- 3.2 Portée de l'étude

- 3.3 Méthodologie de recherche

4. TENDANCES CLÉS DU SECTEUR

-

4.1 Tendances des utilisateurs finaux

- 4.1.1 Aérospatial

- 4.1.2 Automobile

- 4.1.3 Bâtiment et construction

- 4.1.4 Électrique et électronique

- 4.1.5 Emballage

-

4.2 Cadre réglementaire

- 4.2.1 Argentine

- 4.2.2 Australie

- 4.2.3 Brésil

- 4.2.4 Canada

- 4.2.5 Chine

- 4.2.6 UE

- 4.2.7 Inde

- 4.2.8 Japon

- 4.2.9 Malaisie

- 4.2.10 Mexique

- 4.2.11 Nigeria

- 4.2.12 Russie

- 4.2.13 Arabie Saoudite

- 4.2.14 Afrique du Sud

- 4.2.15 Corée du Sud

- 4.2.16 Emirats Arabes Unis

- 4.2.17 Royaume-Uni

- 4.2.18 États-Unis

- 4.3 Analyse de la chaîne de valeur et des canaux de distribution

5. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

-

5.1 Industrie des utilisateurs finaux

- 5.1.1 Aérospatial

- 5.1.2 Automobile

- 5.1.3 Électrique et électronique

- 5.1.4 Industriel et machines

- 5.1.5 Autres industries d'utilisateurs finaux

-

5.2 Région

- 5.2.1 Afrique

- 5.2.1.1 Par pays

- 5.2.1.1.1 Nigeria

- 5.2.1.1.2 Afrique du Sud

- 5.2.1.1.3 Reste de l'Afrique

- 5.2.2 Asie-Pacifique

- 5.2.2.1 Par pays

- 5.2.2.1.1 Australie

- 5.2.2.1.2 Chine

- 5.2.2.1.3 Inde

- 5.2.2.1.4 Japon

- 5.2.2.1.5 Malaisie

- 5.2.2.1.6 Corée du Sud

- 5.2.2.1.7 Reste de l'Asie-Pacifique

- 5.2.3 L'Europe

- 5.2.3.1 Par pays

- 5.2.3.1.1 France

- 5.2.3.1.2 Allemagne

- 5.2.3.1.3 Italie

- 5.2.3.1.4 Russie

- 5.2.3.1.5 Royaume-Uni

- 5.2.3.1.6 Le reste de l'Europe

- 5.2.4 Moyen-Orient

- 5.2.4.1 Par pays

- 5.2.4.1.1 Arabie Saoudite

- 5.2.4.1.2 Emirats Arabes Unis

- 5.2.4.1.3 Reste du Moyen-Orient

- 5.2.5 Amérique du Nord

- 5.2.5.1 Par pays

- 5.2.5.1.1 Canada

- 5.2.5.1.2 Mexique

- 5.2.5.1.3 États-Unis

- 5.2.6 Amérique du Sud

- 5.2.6.1 Par pays

- 5.2.6.1.1 Argentine

- 5.2.6.1.2 Brésil

- 5.2.6.1.3 Reste de l'Amérique du Sud

6. PAYSAGE CONCURRENTIEL

- 6.1 Mouvements stratégiques clés

- 6.2 Analyse des parts de marché

- 6.3 Paysage de l’entreprise

-

6.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 6.4.1 China Wanda Group

- 6.4.2 DuPont

- 6.4.3 Jiaozuo Tianyi Technology Co., Ltd.

- 6.4.4 Kaneka Corporation

- 6.4.5 Mitsui Chemicals, Inc.

- 6.4.6 PI Advanced Materials Co., Ltd.

- 6.4.7 SZRH Film Technology Group

- 6.4.8 Taimide Tech. Inc.

- 6.4.9 Toray Industries, Inc.

- 6.4.10 UBE Corporation

7. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG D'ENGINEERING PLASTICS

8. ANNEXE

-

8.1 Aperçu global

- 8.1.1 Aperçu

- 8.1.2 Cadre des cinq forces de Porter (analyse de l'attractivité de l'industrie)

- 8.1.3 Analyse de la chaîne de valeur mondiale

- 8.1.4 Dynamique du marché (DRO)

- 8.2 Sources et références

- 8.3 Liste des tableaux et figures

- 8.4 Informations principales

- 8.5 Pack de données

- 8.6 Glossaire des termes

Segmentation de lindustrie des polyimides (PI)

L'aérospatiale, l'automobile, l'électricité et l'électronique, l'industrie et les machines sont couverts en tant que segments par l'industrie des utilisateurs finaux. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en segments par région.

- Les polyimides sont des plastiques hautes performances capables de résister à des températures élevées et à des environnements corrosifs. En raison de leurs propriétés non adhésives et de faible friction, ils conviennent aux applications dans diverses industries d'utilisateurs finaux comme l'aérospatiale, l'électronique, l'automobile et les télécommunications.

- Le segment de l'électricité et de l'électronique occupait la plus grande part de marché en volume en 2022. Une évolution significative des consommateurs vers l'électronique grand public comme les ordinateurs portables, les téléphones mobiles et les appareils intelligents, alors que les entreprises ont commencé à adopter des modèles de travail à domicile et que les gens ont commencé à installer des bureaux à domicile, a provoqué une augmentation de la demande délectronique grand public, qui a entraîné une augmentation de la consommation de polyimides. Les revenus mondiaux de lélectronique grand public devraient atteindre 1 103 milliards de dollars en 2023 et devraient croître de 2,17 % par an entre 2023 et 2027.

- L'aérospatiale est le deuxième segment en importance et devrait enregistrer un TCAC de 7,78 % en valeur au cours de la période de prévision (2023-2029), ce qui en fera également le segment à la croissance la plus rapide. Cette croissance peut être attribuée à laugmentation de la production de composants aérospatiaux dans le monde. Par exemple, le chiffre daffaires de la production aérospatiale a atteint 466 milliards de dollars en 2022 contre 430 milliards de dollars en 2021. Le segment aérospatial européen est le premier consommateur de polyimides, dont la France détenait 28,83 % de part de marché européen en volume en 2022, ce qui en fait le premier consommateur de polyimides. premier consommateur de polyimides en Europe. La France abrite plusieurs constructeurs mondiaux de composants aérospatiaux et davions, tels que Dassault Aviation et Airbus. La nature bien établie de lindustrie a également soutenu la demande de polyimides.

| Aérospatial |

| Automobile |

| Électrique et électronique |

| Industriel et machines |

| Autres industries d'utilisateurs finaux |

| Afrique | Par pays | Nigeria |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| L'Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Royaume-Uni | ||

| Le reste de l'Europe | ||

| Moyen-Orient | Par pays | Arabie Saoudite |

| Emirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Industrie des utilisateurs finaux | Aérospatial | ||

| Automobile | |||

| Électrique et électronique | |||

| Industriel et machines | |||

| Autres industries d'utilisateurs finaux | |||

| Région | Afrique | Par pays | Nigeria |

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Japon | |||

| Malaisie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| L'Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Russie | |||

| Royaume-Uni | |||

| Le reste de l'Europe | |||

| Moyen-Orient | Par pays | Arabie Saoudite | |

| Emirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Industrie des utilisateurs finaux - L'automobile, l'aérospatiale, les machines industrielles, l'électricité et l'électronique et autres sont les industries d'utilisateurs finaux prises en compte dans le cadre du marché du polyimide.

- Résine - Dans le cadre de létude, les résines polyimide vierges thermodurcissables et thermoplastiques sous leurs formes primaires sont considérées.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Les variables clés quantifiables (industrielles et étrangères) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que les principales contributions dexperts. Ces variables sont en outre confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Créer un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement