Taille et part de marché des logiciels de pharmacovigilance et de sécurité des médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 234.73 Millions de dollars américains |

| Taille du Marché (2030) | 309.03 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de pharmacovigilance et de sécurité des médicaments par Mordor Intelligence

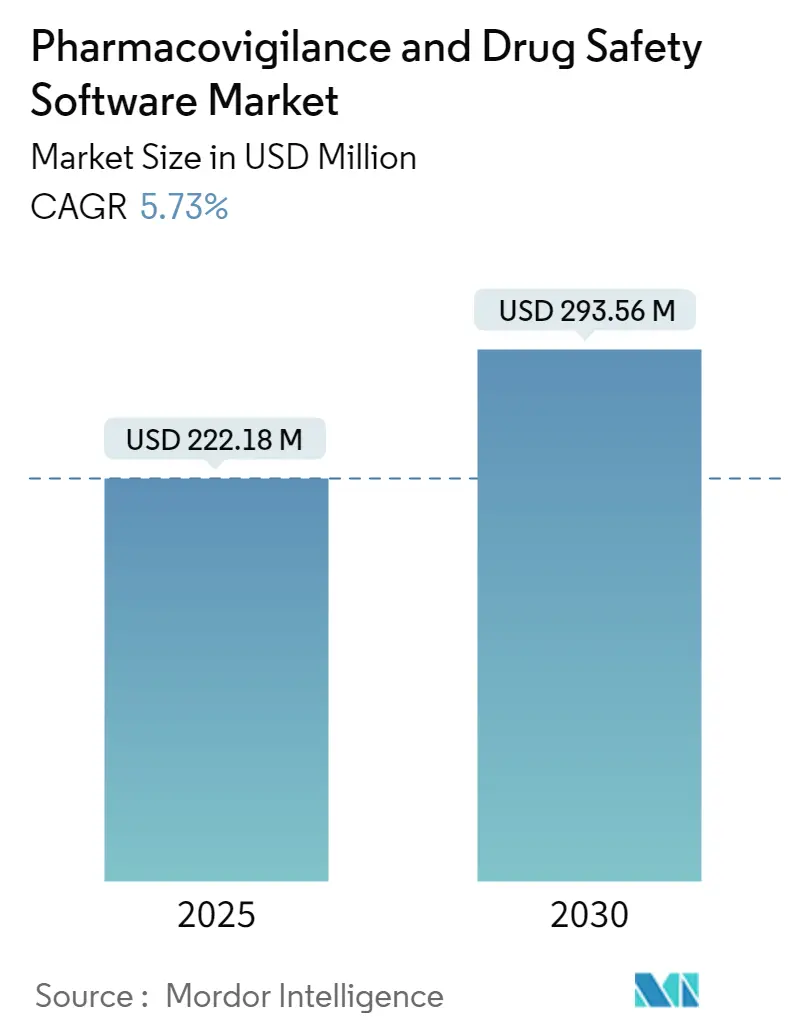

Le marché des logiciels de pharmacovigilance est évalué à 222,18 millions USD en 2025 et devrait atteindre 293,56 millions USD d'ici 2030, progressant à un TCAC stable de 5,73 %. La croissance repose sur la transition des systèmes de conformité basiques vers des plateformes d'intelligence de sécurité alimentées par l'IA qui aident les sponsors à évaluer les preuves du monde réel en temps quasi réel. L'harmonisation croissante des règles de déclaration mondiales, menée par le mandat E2B(R3) de la FDA et le règlement sur l'espace européen des données de santé, convertit les échéances réglementaires en dépenses informatiques non discrétionnaires.[1]Food and Drug Administration, "Considerations for the Use of Artificial Intelligence To Support Regulatory Decision-Making for Drug and Biological Products," fda.govL'adoption du cloud dépasse 80 % de pénétration chez les entreprises des sciences de la vie, créant une infrastructure de déploiement privilégiée pour les bases de données de sécurité modernes. Parallèlement, les modules d'IA explicables qui automatisent le triage des cas réduisent les coûts de traitement jusqu'à 50 %, donnant aux premiers adoptants un avantage économique. La stabilité géopolitique en Asie-Pacifique, couplée à des approbations éthiques rationalisées, relocalise une part croissante des essais cliniques vers l'est et stimule la demande régionale d'outils de surveillance avancés.

Points clés du rapport

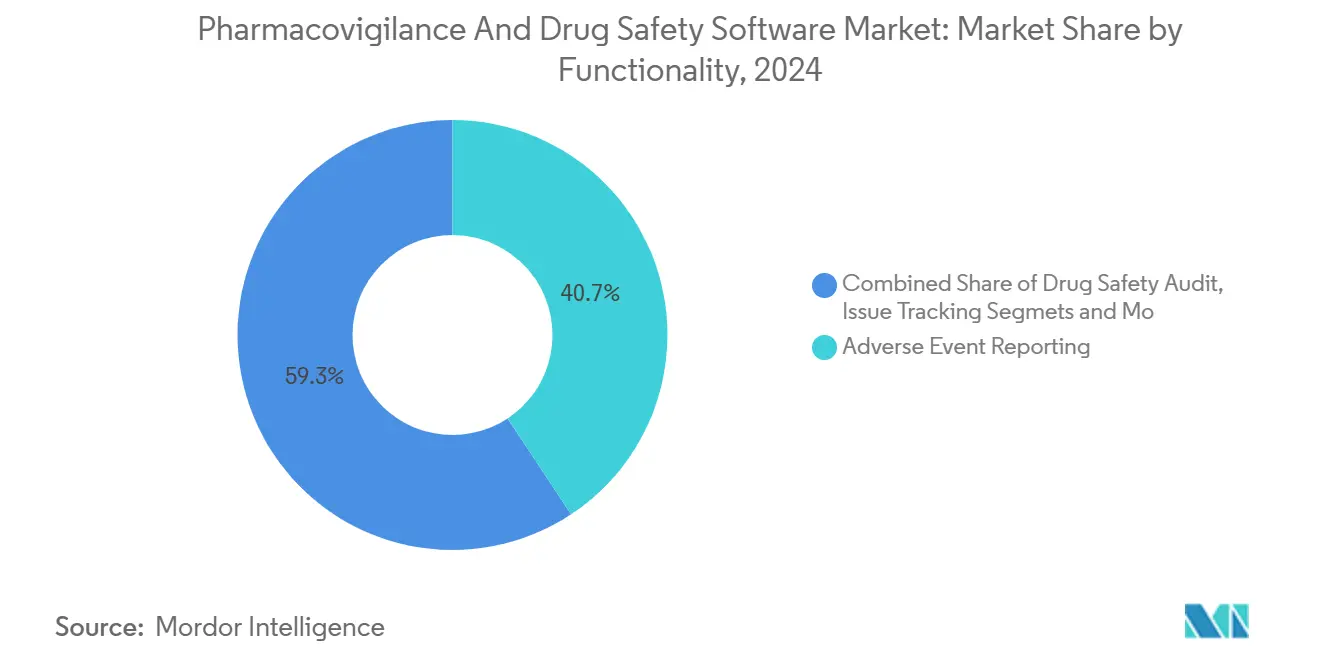

- Par fonctionnalité, la déclaration d'événements indésirables un mené le marché des logiciels de pharmacovigilance avec 40,7 % de part en 2024, tandis que les outils de détection de signaux et de gestion des risques sont prêts à se développer à un TCAC de 18,4 % jusqu'en 2030.

- Par mode de livraison, les déploiements cloud et SaaS ont capturé 67,1 % de part de revenus en 2024 ; le segment croît à un TCAC de 22,0 % sur la période de prévision.

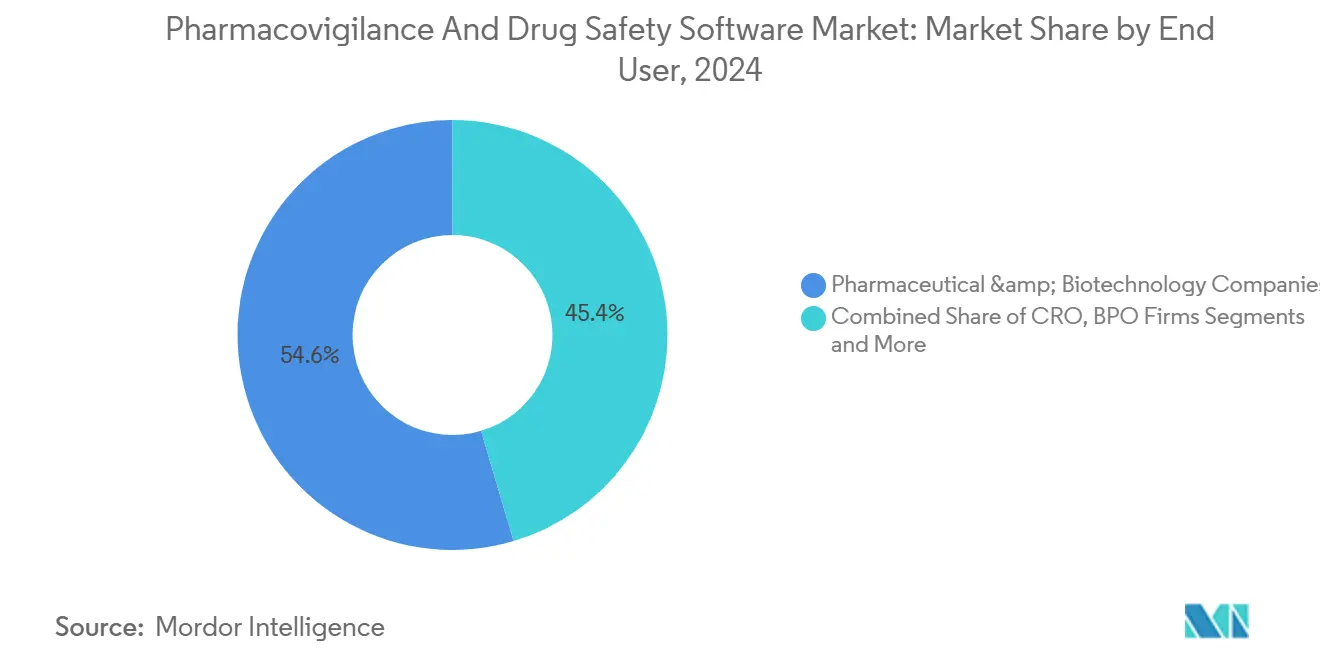

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 54,6 % de la taille du marché des logiciels de pharmacovigilance en 2024, tandis que les entreprises d'externalisation de processus métier ont enregistré le TCAC le plus rapide de 17,9 %.

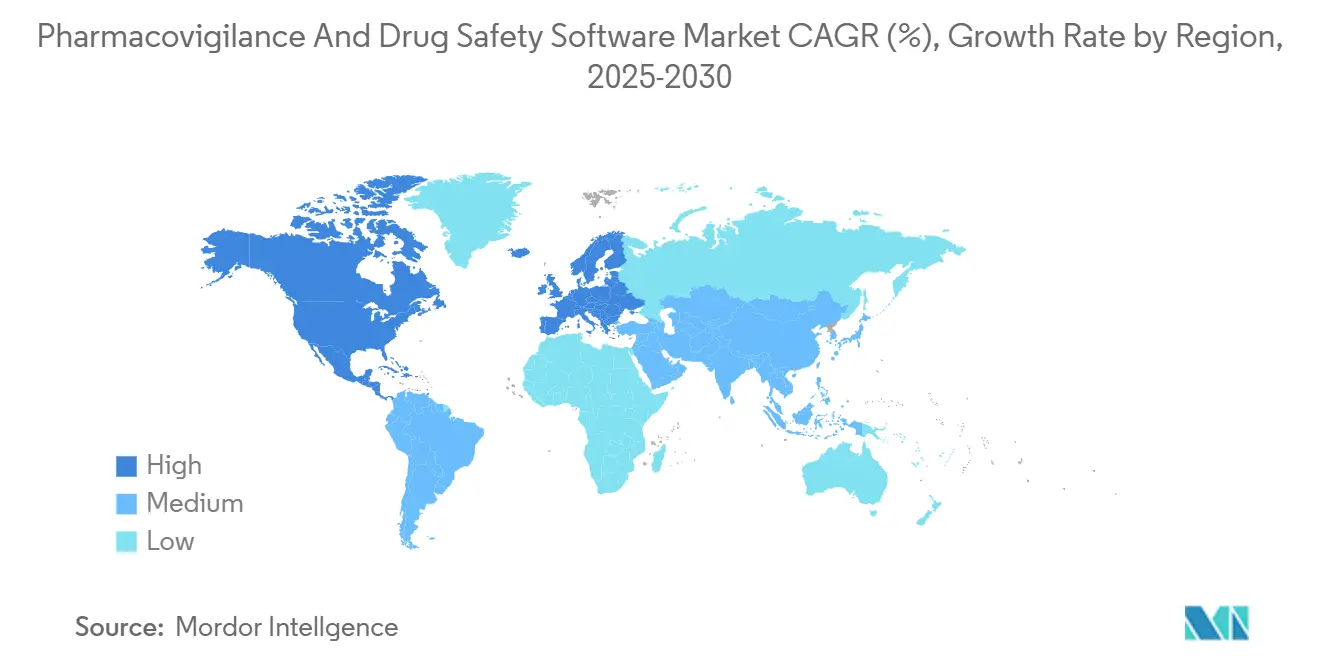

- Par géographie, l'Amérique du Nord commandait 35,9 % de part de revenus en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 14,3 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des logiciels de pharmacovigilance et de sécurité des médicaments

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Incidence croissante des réactions indésirables aux médicaments (RIM) | +0.70% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Échéances strictes de conformité mondiale E2B(R3)/IDMP | +1.10% | Mondial, avec un impact immédiat dans les juridictions réglementaires américaines et européennes | Court terme (≤ 2 ans) |

| Migration cloud-first des bases de données de sécurité | +0.90% | Amérique du Nord et UE en tête, APAC suit rapidement | Moyen terme (2-4 ans) |

| Les modules d'IA explicables réduisent les coûts de traitement des cas | +0.50% | Marchés développés initialement, expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Intégration de preuves du monde réel (RWE) pour les signaux précoces | +0.60% | Amérique du Nord et UE pionnières, adoption APAC s'accélère | Moyen terme (2-4 ans) |

| Localisation low-code pour les formulaires de marchés émergents | +0.40% | APAC central, débordement vers MEA et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des réactions indésirables aux médicaments (RIM)

L'escalade de la prévalence des RIM remodèle la demande de surveillance avancée alors que de nouvelles entités moléculaires entrent dans un usage plus large. Les données du Cureus Journal montrent que le groupe d'âge 21-40 ans rapporte désormais les fréquences de RIM les plus élevées, reflétant une plus grande polypharmacie et des interactions hospitalières accrues. Avec la FDA approuvant 50 nouvelles entités moléculaires en 2024, les sponsors doivent surveiller diverses sous-populations de patients pour des signaux de sécurité non vus précédemment.[2]Federal Register, "Emerging Drug Safety Technology Meetings; Establishment," federalregister.gov Les produits biologiques et les thérapies géniques ajoutent de la complexité car les réactions peuvent varier selon les contextes génétiques. En conséquence, le marché des logiciels de pharmacovigilance passe des dépôts de rapports statiques vers des moteurs de preuves du monde réel capables d'analyser des ensembles de données longitudinales hétérogènes. Les fournisseurs qui intègrent la reconnaissance de motifs alimentée par l'IA dans les flux de travail de déclaration gagnent en pertinence car les méthodes manuelles ne peuvent suivre le rythme du volume et de la complexité.

Échéances strictes de conformité mondiale E2B(R3)/IDMP

Avril 2026 marque la date limite de la FDA pour les soumissions E2B(R3), forçant les sponsors à abandonner les formats R2 hérités et à investir dans des plateformes mises à niveau.[3]Food and Drug Administration, "Electronic Submission of Individual Case Safety Reports," fda.gov Simultanément, le déploiement IDMP de l'Agence européenne des médicaments resserre les exigences de données des produits médicinaux, contraignant les logiciels à gérer les identifiants d'événements et de produits dans un schéma unifié. La maintenance de systèmes doubles augmente les risques et les frais généraux, donc les entreprises accélèrent la migration avant la loi. Cette synchronie réglementaire transforme les dépenses en mises à niveau de conformité en certitude plutôt qu'en poste budgétaire discrétionnaire, soutenant une croissance prévisible pour le marché des logiciels de pharmacovigilance.

Migration cloud-first des bases de données de sécurité

Quatre-vingt-trois pour cent des organisations pharmaceutiques utilisent désormais l'infrastructure cloud pour au moins une charge de travail critique, reflétant la reconnaissance que les serveurs sur site manquent d'évolutivité pour les analyses lourdes en IA. Le moteur de traitement de cas basé sur AWS de Pfizer et le lac de données Google Cloud de Moderna montrent comment le cloud rend la collaboration mondiale routinière tout en préservant les pistes d'audit. Alors que le RGPD et les lois émergentes de souveraineté numérique poussent pour la résidence locale des données, les fournisseurs répondent avec des architectures multi-régions qui segmentent le stockage tout en unifiant les couches d'analyse. Cette évolution hybride maintient une croissance à deux chiffres pour les sous-segments cloud au sein du marché des logiciels de pharmacovigilance.

Les modules d'IA explicables réduisent les coûts de traitement des cas

Les pilotes industriels confirment que l'apprentissage automatique réduit les dépenses et accélère le débit. IQVIA quantifie une réduction de coût de 50 % grâce à l'admission automatisée, avec une précision égalant ou dépassant les références humaines. TransPerfect Life Sciences rapporte des temps de révision 70 % plus rapides suite au triage activé par l'IA. L'ouverture réglementaire croît : le programme Emerging Drug Safety Technology Meetings de la FDA permet aux sponsors de pré-aligner les plans de validation d'IA avec les examinateurs, raccourcissant le temps de déploiement. Les fonctionnalités d'explicabilité qui génèrent des journaux de raisonnement prêts pour l'audit apaisent les préoccupations historiques sur les algorithmes "boîte noire", débloquant une adoption plus large.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Souveraineté des données et restrictions de transfert transfrontalier | -0.40% | UE en tête avec RGPD, expansion mondiale avec les lois de souveraineté numérique | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données PV | -0.30% | Mondial, avec des pénuries aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Examen des biais algorithmiques retardant les approbations d'IA | -0.30% | Focus réglementaire Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Prix d'API croissants des fournisseurs de DB dominants | -0.20% | Mondial, avec un impact plus élevé sur les petites entreprises pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Souveraineté des données et restrictions de transfert transfrontalier

Le règlement sur l'espace européen des données de santé, effectif en mai 2025, établit de nouvelles normes pour l'utilisation secondaire des données de santé et introduit des couches de consentement que les logiciels doivent honorer. Le RGPD limite déjà le traitement externe, et des cadres similaires émergent en Asie et en Amérique latine. Les fournisseurs doivent donc concevoir des modèles fédérés qui gardent les données dans le pays tout en partageant des signaux dé-identifiés globalement. Cette architecture augmente les coûts et allonge les cycles de déploiement, amortissant une partie de l'expansion du marché des logiciels de pharmacovigilance.

Pénurie de talents en science des données PV

L'industrie un besoin de 5 000 professionnels supplémentaires par an pour exécuter des programmes de sécurité pilotés par l'IA, mais peu de praticiens combinent pharmacologie, codage et compétences réglementaires. Les salaires premium attirent les experts vers les grandes multinationales, laissant les sponsors petits et moyens exposés. L'automatisation aide, mais l'IA nécessite encore une supervision humaine. Par conséquent, l'adoption de modules sophistiqués peut traîner dans les organisations incapables de recruter ou de retenir des spécialistes.

Analyse des segments

Par fonctionnalité : l'analyse prédictive prend de l'avance

Les logiciels de déclaration d'événements indésirables ont conservé une part dominante de 40,7 % du marché des logiciels de pharmacovigilance en 2024, soulignant leur statut de pilier de conformité non négociable. Pourtant, les modules de détection de signaux et de gestion des risques devraient croître à un TCAC de 18,4 %, démontrant le pivot vers l'analyse préventive qui signale les anomalies avant l'intervention des régulateurs. De nombreux sponsors favorisent désormais les plateformes unifiées qui fusionnent l'admission, le triage, l'analyse et la soumission en un seul flux de travail. Oracle un ajouté un traitement sans contact conditionnel alimenté par l'IA à Argus en 2024, illustrant comment l'intelligence intégrée élève les solutions héritées. L'augmentation continue des approbations biologiques couplée aux flux de données du monde réel diversifiés élargit l'opportunité pour les plateformes qui tirent des corrélations à travers les ensembles de données ethniques, génomiques et de déterminants sociaux de la santé.

Les suites intégrées réduisent également la surcharge de validation car un système unique de gestion de la qualité couvre plusieurs modules. En conséquence, les fournisseurs capables d'harmoniser les solutions ponctuelles en architecture de bout en bout développent leurs bases installées plus rapidement que les concurrents de niche. Les unités de détection de signaux peuvent ultimement dépasser les revenus de déclaration d'événements, pourtant les deux modules restent symbiotiques car les dépôts réglementaires proviennent encore des données de cas sources. La taille du marché des logiciels de pharmacovigilance attribuable à l'analyse avancée est donc prête à grimper plus rapidement que le marché agrégé, même si la déclaration conserve une pertinence fondamentale.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode de livraison : les plateformes cloud-natives donnent le rythme

Les déploiements cloud représentaient 67,1 % du marché des logiciels de pharmacovigilance en 2024 et progressent à un TCAC de 22,0 %, accélérant la transformation numérique chez les sponsors de toutes tailles. De nombreuses entreprises embrassent le logiciel-en-tant-que-service car les mises à jour trimestrielles suivent le rythme des réglementations changeantes sans les temps d'arrêt typiques des correctifs sur site. Les modèles hybrides agissent comme un pont intérimaire : les données identifiables sensibles restent sur les serveurs locaux tandis que les ensembles de données anonymisés alimentent les modèles d'IA basés sur le cloud. L'architecture AWS de Pfizer et l'approche Google Cloud de Moderna valident l'évolutivité et la conformité des environnements multi-locataires.

Les certifications de sécurité telles qu'ISO 27001 et SOC 2 sont devenues des enjeux de base pour les fournisseurs, répondant à l'appréhension persistante sur les données confidentielles des patients. Néanmoins, les règles de souveraineté des données contraignent les fournisseurs à offrir des environnements partitionnés régionalement, ajoutant complexité et coût supplémentaire. Alors que les fournisseurs de cloud hyperscale ouvrent des zones de conformité supplémentaires pour les sciences de la vie en Europe et en Asie, les barrières reculent, et la taille du marché des logiciels de pharmacovigilance sous déploiement cloud continue de s'étendre à un taux bien au-dessus de l'installation sur site.

Par utilisateur final : l'élan d'externalisation se construit

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 54,6 % du marché des logiciels de pharmacovigilance en 2024 car elles détiennent la responsabilité ultime de la sécurité des produits sous les réglementations mondiales. Cependant, les fournisseurs d'externalisation de processus métier (BPO) démontrent un TCAC de 17,9 % alors que les sponsors externalisent l'admission, le triage et la soumission des cas. La stratégie permet aux innovateurs de concentrer le capital sur la R&D centrale tout en tirant parti de l'échelle BPO pour les tâches de sécurité routinières. L'acquisition d'iSafety Systems par ProPharma Group en 2024 illustre comment les fournisseurs de services étendent leur portée pour répondre à la demande mondiale des sponsors.

Les organisations de recherche contractuelle intègrent désormais la surveillance post-commercialisation dans les packages traditionnels d'essais cliniques, offrant un support de cycle de vie de bout en bout. Ce groupement augmente l'attrait pour les start-ups biotechnologiques qui manquent d'infrastructure PV interne. Les fabricants de dispositifs médicaux forment une cohorte de niche mais croissante alors que la convergence des règles de vigilance des médicaments et des dispositifs stimule la demande de plateforme inter-sectorielle. L'industrie des logiciels de pharmacovigilance équilibre ainsi la gestion interne avec l'expansion des écosystèmes de services gérés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord un mené avec 35,9 % de part de revenus en 2024, ancrée par la supervision stricte de la FDA et une concentration dense des 20 premières entreprises pharmaceutiques. De nombreux sponsors régionaux ont été pionniers des systèmes de sécurité basés sur le cloud avant 2020 ; la plateforme COVAES de Pfizer un traité plus de 1,5 million de cas de vaccins COVID-19 utilisant le triage et la dé-duplication automatisés. La création par la FDA en 2025 d'un directeur de l'IA souligne la volonté du régulateur d'évaluer les soumissions algorithmiques, renforçant l'appétit régional pour les mises à niveau riches en IA. Les pénuries de talents restent un obstacle, gonflant les salaires des spécialistes en science des données et pressant les petites entreprises à externaliser.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 14,3 % sur le dos de la migration des essais cliniques vers la Corée du Sud, Taïwan et Singapour, où des délais de comité d'éthique plus courts accélèrent le recrutement. Le paysage de recherche contractuelle en expansion de la Chine, mené par Wuxi AppTec, attire les clients globaux qui ont besoin de capacité PV locale alignée avec les règles de l'Administration nationale des produits médicaux. Les programmes d'investissement gouvernementaux, tels que les subventions AMED du Japon pour la recherche en sécurité des médicaments par IA, stimulent davantage l'adoption de logiciels domestiques. Malgré des cadres juridiques divers, de nombreux régulateurs d'Asie-Pacifique acceptent désormais ICH E2B(R3) XML, réduisant les barrières de localisation.

L'Europe maintient une échelle significative car les obligations de pharmacovigilance matures et le RGPD accentuent le besoin de plateformes configurables et prêtes pour l'audit. Le règlement sur l'espace européen des données de santé formalise l'utilisation secondaire des données de santé, incitant les sponsors à adopter des logiciels capables de gestion granulaire du consentement. Le nouvel acte numérique de l'Allemagne débloque les ensembles de données de réclamations dé-identifiés pour la recherche, permettant aux algorithmes de sécurité d'exploiter les dépôts nationaux autrefois interdits. Cependant, les clauses strictes de souveraineté des données exigent un hébergement basé dans l'UE, stimulant la demande pour des zones cloud spécifiques à la région. Collectivement, ces dynamiques maintiennent l'Europe comme un marché premium pour les plateformes riches en fonctionnalités même si la croissance traîne l'Asie-Pacifique.

Paysage concurrentiel

Le marché des logiciels de pharmacovigilance présente une concentration modérée, avec des fournisseurs de plateformes favorisant l'étendue des fonctionnalités et l'intégration profonde plutôt que les prix de remise. Oracle, ArisGlobal et Veeva Systems défendent leur position dominante grâce à l'expansion continue des fonctionnalités. La mise à niveau d'Argus d'Oracle en juillet 2024 un ajouté un traitement sans contact conditionnel qui pousse les taux d'automatisation vers 80 %. ArisGlobal un rapporté une croissance record de nouveaux logos en 2024 et un élargi son partenariat avec Sitero pour couvrir les domaines cliniques et réglementaires. Veeva, historiquement forte en qualité et contenu, un dévoilé une suite de sécurité unifiée avec support NLP en avril 2025.

Les challengers émergents ciblent des points de douleur spécifiques, tels que l'exploration de littérature, la traduction automatique ou la détection de doublons. Leurs offres spécialisées s'intègrent via des API ouvertes dans des écosystèmes plus larges, forçant les majors à maintenir des feuilles de route R&D agressives. Le programme Emerging Drug Safety Technology Meetings de la FDA nivelle le terrain de jeu en donnant aux petites entreprises une voie formelle pour valider de nouveaux modèles d'IA.

Les fusions-acquisitions continuent car l'échelle devient un prérequis pour le support réglementaire mondial. L'achat d'Anju Software par Valsoft en août 2024 un offert à l'acquéreur une empreinte PV immédiate, illustrant comment les consolidateurs cherchent des synergies entre les verticales des sciences de la vie. Pendant ce temps, les fournisseurs de services tels que PrimeVigilance se rebrandent et se repositionnent pour capturer la demande de traitement externalisé, créant une concurrence adjacente pour les fournisseurs de logiciels purs. Ces dynamiques maintiennent le pouvoir de tarification équilibré, avec la différenciation résidant dans la profondeur d'automatisation, l'agilité de conformité et les partenariats d'écosystème.

Leaders de l'industrie des logiciels de pharmacovigilance et de sécurité des médicaments

-

Ennov Solutions Inc.

-

Extedo GmbH

-

United BioSource Corporation

-

Ab Cube

-

ArisGlobal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Veeva Systems un annoncé des améliorations d'IA à travers son portefeuille de plateformes de pharmacovigilance, ajoutant la détection d'événements indésirables basée sur l'apprentissage automatique et le NLP pour l'analyse de documents réglementaires.

- Janvier 2025 : Veeva Systems s'est associé à Zifo pour accélérer la modernisation du contrôle qualité, intégrant l'analyse avec les flux de travail de pharmacovigilance.

- Septembre 2024 : ArisGlobal un élargi son partenariat avec Sitero pour livrer une suite technologique intégrée couvrant les domaines cliniques et de sécurité.

- Septembre 2024 : Veeva Systems un introduit des capacités de gestion d'actions sur le terrain et de rappel dans Vault QMS, s'étendant à la surveillance post-commercialisation.

Portée du rapport mondial du marché des logiciels de pharmacovigilance et de sécurité des médicaments

Selon la portée du rapport, les logiciels de pharmacovigilance (PV) comprennent une solution logicielle de gestion de la sécurité des médicaments qui permet la création, la classification, la révision, la soumission et la maintenance des données de pharmacovigilance et des rapports d'événements indésirables. Ce logiciel PV est utilisé par les entreprises pharmaceutiques et biotechnologiques, les organisations de recherche contractuelle (CRO), les entreprises d'externalisation de processus métier (BPO) et d'autres fournisseurs de services de pharmacovigilance.

La segmentation du marché des logiciels de pharmacovigilance et de sécurité des médicaments inclut la fonctionnalité, le mode de livraison, l'utilisateur final et la géographie. Par fonctionnalité, le marché est segmenté en logiciels de déclaration d'événements indésirables, logiciels d'audit de sécurité des médicaments, logiciels de suivi des problèmes et logiciels entièrement intégrés. Par mode de livraison, le marché est segmenté en livraison sur site et livraison à la demande/basée sur le cloud (SaaS). Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de recherche contractuelle, entreprises d'externalisation de processus métier et autres fournisseurs de services de pharmacovigilance. Par géographie, le marché mondial est segmenté en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et Afrique), et Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud). Le rapport de l'industrie couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur du marché (en millions USD) pour les segments ci-dessus. Par fonctionnalité Logiciels de déclaration d'événements indésirables Logiciels d'audit de sécurité des médicaments Logiciels de suivi des problèmes Logiciels entièrement intégrés Par mode de livraison Livraison sur site Livraison à la demande/basée sur le cloud (SaaS) Par utilisateur final Entreprises pharmaceutiques et biotechnologiques Organisations de recherche contractuelle Entreprises d'externalisation de processus métier Autres fournisseurs de services de pharmacovigilance Par géographie Amérique du Nord États-Unis Canada Mexique Europe Allemagne Royaume-Uni France Italie Espagne Reste de l'Europe Asie-Pacifique Chine Japon Inde Australie Corée du Sud Reste de l'Asie-Pacifique Moyen-Orient et Afrique CCG Afrique du Sud Reste du Moyen-Orient et Afrique Amérique du Sud Brésil Argentine Reste de l'Amérique du Sud

| Logiciels de déclaration d'événements indésirables |

| Logiciels d'audit de sécurité des médicaments |

| Logiciels de suivi des problèmes |

| Suites de sécurité entièrement intégrées |

| Outils de détection de signaux et de gestion des risques |

| Sur site |

| Cloud / SaaS |

| Déploiement hybride |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche contractuelle (CRO) |

| Entreprises d'externalisation de processus métier (BPO) |

| Fabricants de dispositifs médicaux |

| Autres fournisseurs de services PV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par fonctionnalité | Logiciels de déclaration d'événements indésirables | |

| Logiciels d'audit de sécurité des médicaments | ||

| Logiciels de suivi des problèmes | ||

| Suites de sécurité entièrement intégrées | ||

| Outils de détection de signaux et de gestion des risques | ||

| Par mode de livraison | Sur site | |

| Cloud / SaaS | ||

| Déploiement hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche contractuelle (CRO) | ||

| Entreprises d'externalisation de processus métier (BPO) | ||

| Fabricants de dispositifs médicaux | ||

| Autres fournisseurs de services PV | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels de pharmacovigilance ?

Le marché se situe à 222,18 millions USD en 2025 et devrait atteindre 293,56 millions USD d'ici 2030.

À quelle vitesse le marché des logiciels de pharmacovigilance devrait-il croître ?

Il devrait se développer à un TCAC de 5,73 % sur 2025-2030.

Quel segment de fonctionnalité détient la plus grande part ?

Les logiciels de déclaration d'événements indésirables ont mené avec 40,7 % de part de revenus en 2024.

Quel modèle de déploiement croît le plus rapidement ?

Les déploiements cloud et SaaS progressent à un TCAC de 22,0 % et représentent déjà 67,1 % des revenus du marché.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,3 % jusqu'en 2030, bénéficiant du déplacement vers l'est des essais cliniques.

Dernière mise à jour de la page le: