Taille et part du marché des vaccins pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 40.24 Milliards de dollars |

| Taille du Marché (2030) | 53.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des vaccins pédiatriques par Mordor Intelligence

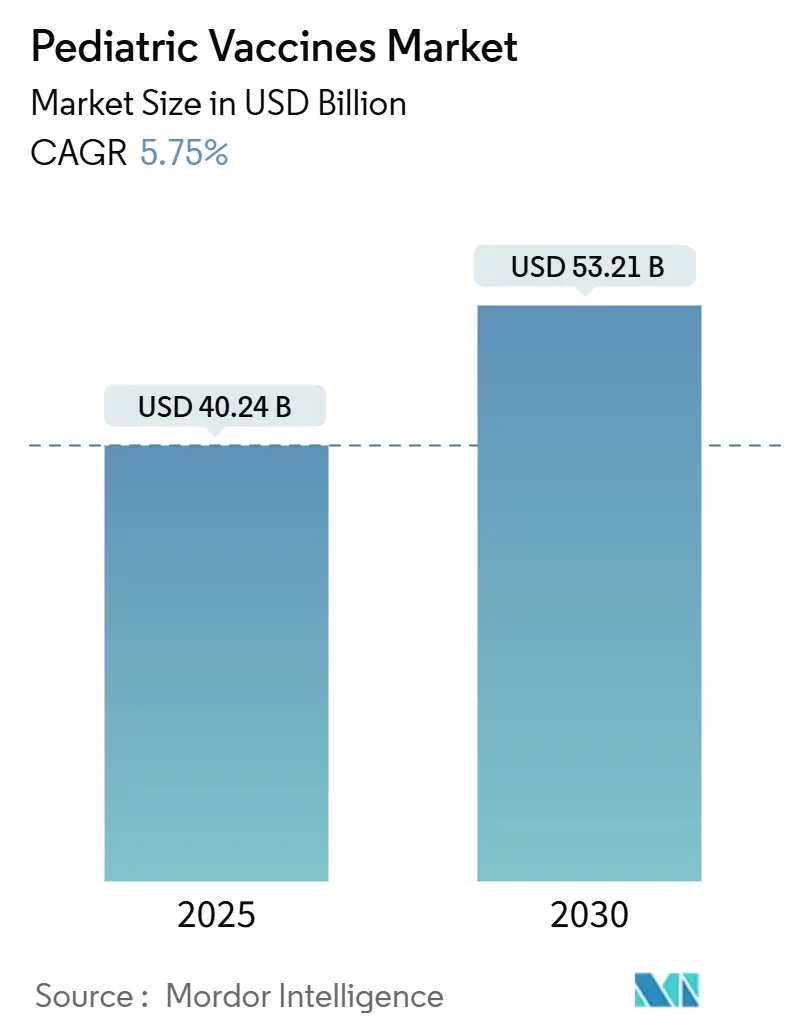

Le marché des vaccins pédiatriques est évalué à 40,24 milliards USD en 2025 et devrait atteindre 53,21 milliards USD d'ici 2030, progressant à un TCAC stable de 5,75 % sur la période. Un financement gouvernemental solide, une préférence croissante pour les formulations multivalentes et la montée en puissance rapide de l'ARNm et d'autres plateformes de nouvelle génération soutiennent cette dynamique de croissance. L'expansion des budgets d'immunisation publique, illustrée par le programme américain Vaccines for Children et l'investissement de 5 milliards USD du Project NextGen dans la prophylaxie avancée COVID-19, continue de soutenir les volumes et de stimuler l'innovation. Parallèlement, l'automatisation numérique de la chaîne d'approvisionnement et les solutions de traçabilité basées sur la blockchain visent à réduire le taux de gaspillage d'un sur trois qui affecte encore la distribution mondiale de vaccins, protégeant ainsi jusqu'à 30 milliards USD de valeur annuellement. Les opportunités de marché s'élargissent également avec l'entrée en usage routinier de l'immunisation maternelle contre le VRS, et tandis que les fabricants amènent des conjugués à valence supérieure et des candidats recombinants à l'échelle commerciale.

Points clés du rapport

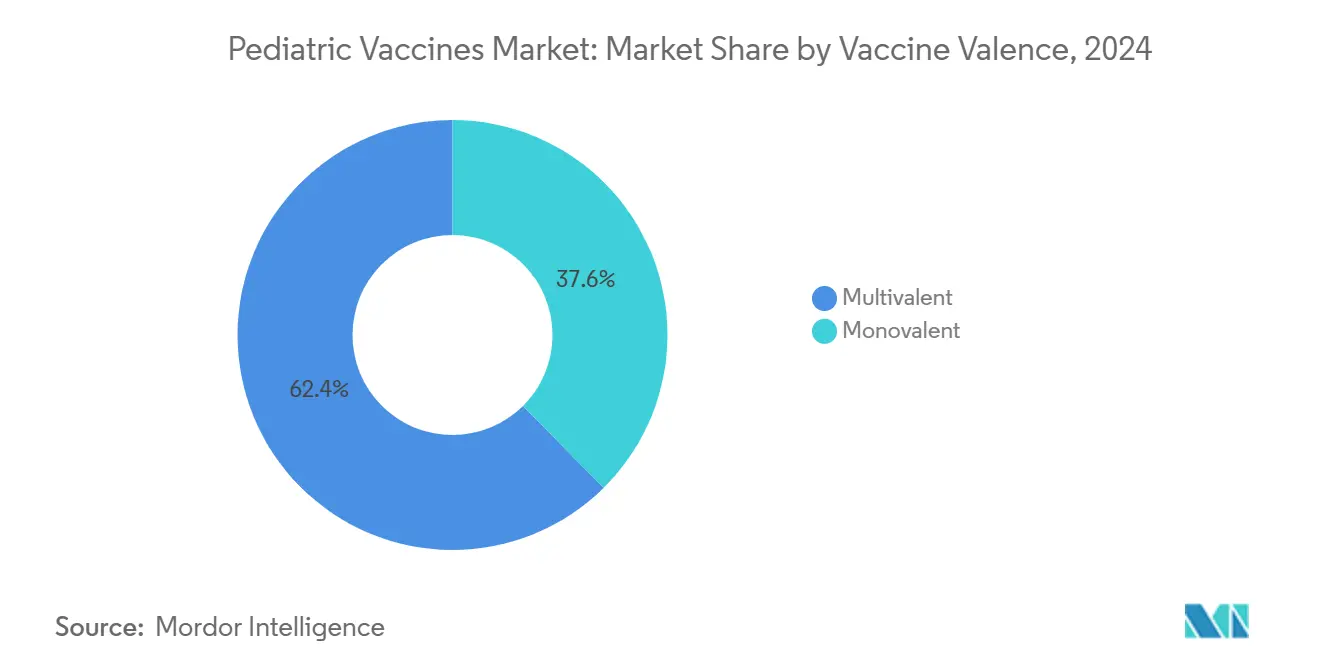

- Par valence vaccinale, les produits multivalents ont dominé avec 62,43 % de part de revenus en 2024, tandis que les vaccins monovalents sont projetés pour afficher le TCAC le plus rapide de 6,66 % jusqu'en 2030.

- Par plateforme technologique, les vaccins conjugués ont détenu 36,24 % des revenus de 2024 ; le segment recombinant devrait s'étendre à un TCAC de 6,59 % jusqu'en 2030.

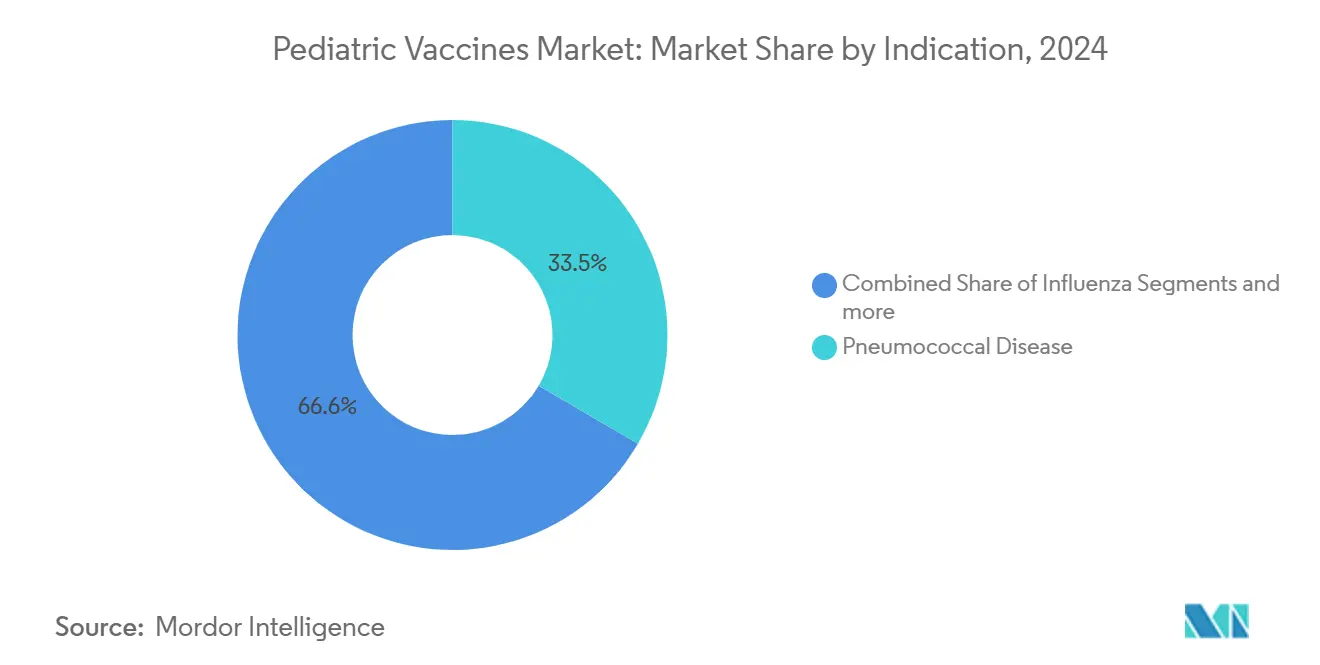

- Par indication, les formulations pneumococciques ont représenté 33,45 % des revenus en 2024, tandis que les vaccins contre la grippe présentent les perspectives de TCAC les plus élevées de 6,54 % jusqu'en 2030.

- Par canal de distribution, le secteur public a commandé 66,78 % des ventes mondiales en 2024 ; le canal privé devrait croître à un TCAC de 6,51 % avec l'élargissement de la couverture.

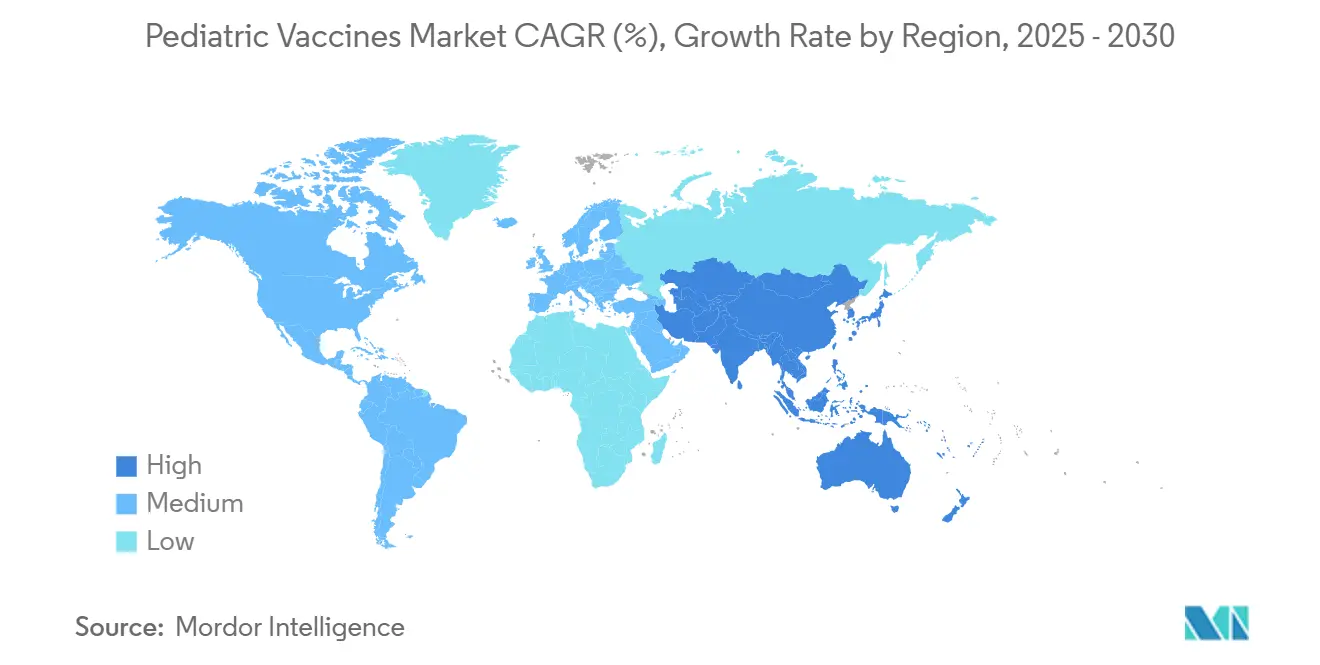

- Par géographie, l'Amérique du Nord a capturé 39,12 % des revenus de 2024, tandis que l'Asie-Pacifique est sur la voie d'un TCAC leader de 6,78 % jusqu'en 2030.

Tendances et insights du marché mondial des vaccins pédiatriques

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies évitables par la vaccination et sensibilisation croissante à l'immunisation | +1.2% | Mondiale, élevée en Asie-Pacifique et Afrique subsaharienne | Moyen terme (2-4 ans) |

| Escalade du financement gouvernemental et ONG pour la R&D et l'approvisionnement de vaccins pédiatriques | +1.0% | Amérique du Nord et Europe pour R&D ; PRFI pour approvisionnement | Long terme (≥ 4 ans) |

| Adoption rapide de vaccins à valence supérieure/combinaisons pour réduire le fardeau des piqûres | +0.8% | Amérique du Nord et UE en tête ; Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Expansion des plateformes nouvelle génération (ARNm, VLP, vecteur viral) dans les profils pédiatriques | +0.9% | Amérique du Nord et UE au cœur ; débordement APAC développé | Long terme (≥ 4 ans) |

| Émergence de l'immunisation maternelle et néonatale contre le VRS comme nouveau segment blockbuster | +0.7% | Adoption précoce sur les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Automatisation numérique de la chaîne d'approvisionnement au niveau clinique améliorant l'adoption des vaccins pédiatriques | +0.4% | Marchés numériquement matures dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies évitables par la vaccination et sensibilisation croissante à l'immunisation

Les épidémies de rougeole soulignent l'élargissement des lacunes d'immunité, le Vietnam enregistrant 81 691 cas suspects en 2025, le plus élevé depuis 2020 [1]Organisation mondiale de la santé, ' Rougeole - Mise à jour de la situation mondiale ', who.int . Des pics similaires de coqueluche et de varicelle dans certaines parties de l'Afrique subsaharienne incitent des campagnes de rattrapage d'urgence, entraînant des poussées d'approvisionnement à court terme et des engagements à plus long terme pour renforcer les calendriers de routine. La mortalité grippale chez les enfants reste également un point de tension politique, amenant les agences nationales à intensifier la messagerie de vaccination saisonnière et à pivoter vers des formulations hautement immunogènes adjuvantées ou à base cellulaire. Ces pressions épidémiologiques stimulent l'investissement dans les améliorations de chaîne du froid ainsi que les registres numériques au point de soins qui suivent l'achèvement des doses individuelles et signalent les abandons en temps réel. Collectivement, ces mesures élargissent la demande pour les produits de combinaison orientés commodité et encouragent les approbations accélérées pour les nouveaux antigènes.

Escalade du financement gouvernemental et ONG pour la R&D et l'approvisionnement de vaccins pédiatriques

Project NextGen canalise 5 milliards USD vers des candidats mucosaux et pan-coronavirus prêts pour l'évaluation pédiatrique, signalant un engagement fédéral à long terme pour une prophylaxie transformatrice. En parallèle, la stratégie 2026-2030 de Gavi recherche au moins 9 milliards USD de nouveaux engagements de donateurs et alloue 1,2 milliard USD à l'Accélérateur de fabrication de vaccins africains pour localiser la production. Du côté de l'accès, le programme américain Vaccines for Children supprime de manière fiable les coûts directs, stabilisant les volumes de base et isolant les fabricants des chocs de demande. Ces cadres de financement à plusieurs niveaux diminuent le risque d'innovation, raccourcissent les horizons de récupération et aident à maintenir un pipeline diversifié en phase tardive ciblant les besoins pédiatriques non satisfaits.

Adoption rapide de vaccins à valence supérieure/combinaisons pour réduire le fardeau des piqûres

Les calendriers publics privilégient désormais les injections hexavalentes et pentavalentes telles que Vaxelis, Pediarix et Pentacel, réduisant le nombre total de piqûres sans compromettre la couverture [2]Centers for Disease Control and Prevention, ' Calendrier d'immunisation des enfants et adolescents 2025 ', cdc.gov . En Chine, l'adoption DTC-VPI/Hib est passée de 11,25 % en 2019 à 18,74 % en 2021 malgré des disparités urbaines-rurales persistantes. Les avancées technologiques renforcent cette tendance : les chercheurs du Massachusetts Institute of Technology ont créé des microparticules polymères qui libèrent des doses séquentielles, convertissant théoriquement les cours multi-visites en une administration unique. La logique de combinaison évolue au-delà des groupements classiques DTC-polio-Hib vers des faisceaux respiratoires ; Moderna et Sanofi développent chacun des candidats duaux COVID-19/grippe qui pourraient rationaliser les campagnes pédiatriques saisonnières.

Expansion des plateformes nouvelle génération (ARNm, VLP, vecteur viral) dans les profils pédiatriques

L'ARNm-1345 de Moderna a obtenu la première approbation de sa classe pour le VRS, validant la polyvalence de l'ARNm au-delà de COVID-19. Les constructions ARNm-DTC multivalentes en phase précoce suscitent des réponses biaisées Th1 comparables à la coqueluche à cellules entières, résolvant potentiellement les problèmes de durabilité observés avec les formulations acellulaires [3]M. Allison Wolf, Les vaccins ARNm-DTC multivalents sont immunogènes et fournissent une protection contre le défi Bordetella pertussis chez les souris,

nature.com. La technologie de particules pseudo-virales a également fait une percée lorsque le vaccin chikungunya Vimkunya de Bavarian Nordic a atteint une séroréponse de 97,8 % en 21 jours. Ces percées compriment les délais de développement, permettent l'échange modulaire d'antigènes et soutiennent des empreintes de fabrication plus petites et flexibles attrayantes pour les producteurs régionaux.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des calendriers d'immunisation complets par enfant | -0.8% | Mondiale, aiguë dans les cohortes PRFI et non assurées | Court terme (≤ 2 ans) |

| Couverture de santé et infrastructure limitées dans les pays à revenus faibles et moyens | -1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Hésitation vaccinale croissante et désinformation sur les injections pédiatriques | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes de chaîne ultra-froide et logistique de dernier kilomètre pour les modalités nouvelles | -0.6% | Régions tropicales et éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des calendriers d'immunisation complets par enfant

Le CDC recommande maintenant 36 doses avant 2 ans et plus de 70 avant 18 ans, se traduisant par des coûts du secteur public d'environ 1 452 USD et des dépenses du secteur privé de 2 012 USD par enfant selon les analyses évaluées par les pairs. Les économies à revenus moyens qui ont récemment fait la transition hors du soutien Gavi ressentent la pression le plus vivement, car les prix catalogue dépassent le pouvoir d'achat national alors que l'aide des donateurs diminue. Les vaccins combinés atténuent certaines dépenses, mais les nouvelles plateformes comme l'ARNm portent encore des étiquettes de prix premium en raison du biotraitement sophistiqué et des frais généraux de distribution. En conséquence, les agences d'approvisionnement pilotent des contrats basés sur les résultats et des accords d'achat anticipé groupés pour préserver les niveaux de couverture sans dépasser les plafonds budgétaires.

Couverture de santé et infrastructure limitées dans les pays à revenus faibles et moyens

L'OMS estime que l'immunisation de routine a évité 4,2 millions de décès en 2023-en dessous de l'objectif de 4,6 millions-soulignant les lacunes de capacité dans plusieurs régions. Les études du Népal montrent que les boîtes froides anti-gel peuvent protéger un inventaire d'une valeur de 1 704 USD par expédition, pourtant la montée en puissance reste lente en raison de contraintes de capital. Les pilotes blockchain comme VaccineLedger visent à améliorer la visibilité de bout en bout et réduire le niveau actuel de gaspillage d'un sur trois. Néanmoins, les pénuries de vaccinateurs formés et les systèmes de dossiers de santé électroniques inégaux limitent la vitesse à laquelle ces corrections technologiques se traduisent en pourcentages de couverture plus élevés.

Analyse de segment

Par valence vaccinale : La dominance multivalente stimule la conformité

Les formulations multivalentes ont capturé 62,43 % des revenus du marché des vaccins pédiatriques en 2024, illustrant les gains d'efficacité clairs que les systèmes de santé réalisent lorsque plusieurs antigènes sont livrés en une injection. Le segment bénéficie d'une logistique simplifiée, de visites cliniques réduites et d'une acceptation améliorée des soignants, qui réduisent tous les taux de doses manquées et contribuent à une immunité collective soutenue.

La demande pour les produits monovalents reste résiliente, croissant à un TCAC de 6,66 % jusqu'en 2030 alors que des applications de niche émergent pour les rappels à antigène unique, le contrôle rapide d'épidémie et l'immunisation d'enfants immunocompromis. Les innovations comme la technologie de microparticules à libération temporelle du MIT promettent de brouiller la ligne entre les approches à antigène unique et multi-antigènes en emballant des doses séparées en une seule injection. Alors que les calendriers nationaux s'élargissent pour inclure le VRS maternel et une protection méningococcique étendue, le marché des vaccins pédiatriques continuera d'équilibrer l'adoption multivalente axée sur la commodité contre les interventions monovalentes ciblées qui comblent des lacunes épidémiologiques spécifiques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par plateforme technologique : Leadership conjugué au milieu de l'accélération recombinante

Les vaccins conjugués ont maintenu une avance de revenus de 36,24 % en 2024, soutenus par deux décennies de performance clinique contre les bactéries encapsulées et leur inclusion dans presque tous les calendriers de première année. Cette dominance ne devrait pas diminuer bientôt ; néanmoins, les technologies recombinantes progressent le plus rapidement à 6,59 % TCAC alors que les fabricants exploitent les systèmes d'expression à haut rendement et les bioréacteurs évolutifs pour répondre à la demande mondiale croissante.

La taille du marché des vaccins pédiatriques pour les candidats recombinants devrait s'étendre matériellement une fois que les constructions à valence supérieure comme le PCV21 de Sanofi dépassent la Phase 3 et entrent dans les cycles d'appel d'offres. Simultanément, les prototypes ARNm-DTC multivalents illustrent comment les plateformes recombinantes et d'acides nucléiques peuvent coopérer pour traiter l'immunité décroissante de la coqueluche. Cette convergence accélère les taux de rafraîchissement de portefeuille et fournit aux fabricants de niveau moyen une route rentable vers les marchés d'antigènes complexes traditionnellement contrôlés par une poignée d'opérateurs historiques.

Par indication : La dominance pneumococcique contraste l'urgence grippale

Les produits pneumococciques ont représenté 33,45 % des revenus de 2024, validant le fardeau persistant de la maladie invasive malgré des programmes nourrissons de longue date. Le conjugué 31-valent VAX-31 de Vaxcyte, maintenant en Phase 3 adulte avec des essais pédiatriques prévus pour 2025, illustre la course aux armements pour élargir la couverture sérotypique au-delà des références actuelles à 15 et 20 valences.

Les vaccins contre la grippe sont projetés pour atteindre le TCAC le plus élevé de 6,54 % jusqu'en 2030, reflétant les changements politiques vers un dosage pédiatrique annuel et la perspective imminente d'antigènes grippaux universels qui pourraient réduire drastiquement les infections de percée. La part de marché des vaccins pédiatriques pour les produits trivalents peut augmenter temporairement après que le CDC ait retiré la lignée B/Yamagata des recommandations en 2025. Cependant, les options duales COVID-19/grippe en développement pourraient finalement remodeler cette indication en regroupant la protection respiratoire en une seule injection saisonnière, améliorant l'adhérence et réduisant la charge de travail clinique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : La force du secteur public permet la croissance privée

L'approvisionnement public a soutenu 66,78 % des revenus mondiaux de 2024, ancré par des programmes de longue durée comme Vaccines for Children aux États-Unis et des appels d'offres en vrac dans l'Union européenne. Ces canaux garantissent des volumes de base et favorisent la stabilité des prix, permettant aux producteurs d'amortir les dépenses en capital sur des commandes importantes et prévisibles.

La distribution privée devrait augmenter à un TCAC de 6,51 % alors que les assureurs élargissent la couverture et que les parents recherchent de plus en plus des services de commodité comme la vaccination le jour même ou les contrôles de bien-être groupés. Les nouveaux entrants sur le marché répondent avec des applications d'inventaire basées sur le cloud et un suivi de doses authentifié par blockchain ; les pilotes VaccineLedger soutenus par l'UNICEF démontrent comment la même plateforme peut servir à la fois les cliniques publiques et les pédiatres privés. Les flux d'investissement vers des fournisseurs de logiciels comme Canid soulignent la confiance des investisseurs que les outils de flux de travail rationalisés élargiront encore l'accès dans le marché des vaccins pédiatriques.

Analyse géographique

L'Amérique du Nord a contrôlé 39,12 % des revenus mondiaux en 2024, soutenue par des systèmes de remboursement robustes, des mandats d'entrée scolaire stricts et un flux continu d'approbations FDA comme l'injection méningococcique 5-en-1 de GSK et l'indication pédiatrique VAXNEUVANCE de Merck. La région grapple néanmoins avec des poches d'hésitation qui menacent les seuils de couverture, incitant de nouvelles campagnes de rappel numériques et des programmes administrés par pharmaciens pour maintenir l'adoption élevée. La taille du marché des vaccins pédiatriques en Amérique du Nord est encore soutenue par le financement Project NextGen qui réduit le risque technologique pour les fabricants domestiques développant des candidats multi-pathogènes.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,78 % jusqu'en 2030. Les moteurs incluent de grandes cohortes de naissance, des revenus disponibles croissants et des déploiements nationaux comme l'expansion de conjugués pneumococciques réussie de l'Inde, qui a atteint 83 % de couverture de rappel en 2023. Pourtant, les lacunes d'infrastructure et la résurgence de maladies restent des défis pressants ; les poussées de rougeole au Vietnam et dans les nations voisines ont stimulé des stocks d'urgence de vaccins et des appels d'offres accélérés. Les organismes régionaux comme l'APEC ont adopté un plan décennal visant à vacciner 23 millions d'enfants qui ont manqué des doses pendant les perturbations COVID-19, signalant un élan persistant pour le marché des vaccins pédiatriques dans les économies à croissance rapide.

L'Europe conserve une part considérable, soutenue par le processus d'autorisation de mise sur le marché centralisé de la Commission européenne qui accélère l'accès harmonisé. L'approbation récente du PREVENAR 20 de Pfizer offre la couverture sérotypique pneumococcique la plus large à ce jour pour les nourrissons et adolescents, cimentant l'adoption conjuguée dans les États membres. Cependant, les plafonds budgétaires dans plusieurs économies aiguisent l'attention sur l'approvisionnement basé sur la valeur, et les délibérations de remboursement sont de plus en plus liées aux données d'efficacité du monde réel.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud présentent des images mixtes. Plusieurs membres de l'Union africaine exploitent le co-financement Gavi pour construire une fabrication indigène sous l'Accélérateur de fabrication de vaccins africains, tandis que le Pérou et les marchés voisins travaillent à restaurer la couverture infantile de routine perdue pendant la pandémie. Dans l'ensemble, le financement hétérogène et l'infrastructure maintiendront la croissance en dessous de la moyenne mondiale, pourtant les initiatives ciblées de donateurs, les accords de transfert de technologie et la modernisation de chaîne froide pointent vers des améliorations graduelles dans le marché des vaccins pédiatriques à travers ces régions.

Paysage concurrentiel

L'approvisionnement mondial reste modérément concentré autour de GSK, Pfizer, Sanofi et Merck, dont les portefeuilles larges et l'expertise d'appels d'offres protègent l'occupation dans les indications pédiatriques à haut volume. Les disputes de brevets s'intensifient, illustrées par le défi de Pfizer à trois brevets VRS de GSK, signalant que les clôtures de propriété intellectuelle sont une défense cruciale alors que la convergence de plateformes brouille la différenciation de produits. Cependant, le marché des vaccins pédiatriques accueille les innovateurs émergents exploitant la synthèse sans cellule, l'ARN auto-amplificateur et la conception de nanoparticules pour contourner les limites de couverture sérotypique et réduire les coûts de fabrication.

Les partenariats axés sur la technologie se multiplient alors que les acteurs établis cherchent des améliorations numériques et bio-analytiques. La collaboration de Merck avec Benchling intègre le LIMS cloud dans les flux de travail de qualité des vaccins pour réduire les délais pendant la montée en puissance, tandis que l'UNICEF et plusieurs fonds souverains soutiennent les pilotes de traçabilité blockchain pour augmenter la transparence de la chaîne d'approvisionnement. Ces alliances abaissent les barrières pour les entrants spécifiques à la région qui possèdent le savoir-faire de distribution mais manquent de capacité R&D de grandes molécules.

Les fabricants régionaux exploitent les mécanismes de licence obligatoire et les fenêtres de transfert de technologie pour gagner des parts. Les succès de rotavirus de Bharat Biotech et le pipeline conjugué croissant du Serum Institute illustrent comment le pouvoir de prix axé sur le volume peut être réalisé en dehors de l'orbite des Big Four. Pendant ce temps, les ambitions de conjugué 31-valent de Vaxcyte montrent que les biotechnologies soutenues par capital-risque peuvent commander l'attention en dépassant les limites de valence avec des chimies nouvelles. Ensemble, ces changements tirent progressivement l'intensité concurrentielle vers le haut dans le marché des vaccins pédiatriques.

Leaders de l'industrie des vaccins pédiatriques

-

Sanofi SA

-

Merck & Co., Inc.

-

Pfizer Inc.

-

Sinovac Biotech Ltd.

-

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Merck a sécurisé l'approbation FDA pour Enflonsia, un anticorps monoclonal VRS pour nourrissons qui peut être dosé indépendamment du poids, permettant un lancement en juillet avant la saison VRS.

- Mars 2025 : Bavarian Nordic a introduit Vimkunya, le premier vaccin chikungunya à particules pseudo-virales pour individus ≥ 12 ans, montrant 97,8 % de réponse d'anticorps en 21 jours.

- Mars 2025 : La Commission européenne a autorisé PREVENAR 20 de Pfizer couvrant 20 sérotypes pneumococciques pour enfants âgés de 6 semaines à < 18 ans.

- Février 2025 : GSK a reçu l'approbation FDA pour un vaccin conjugué méningococcique 5-en-1 qui protège contre les sérogroupes clés dans les populations pédiatriques.

Portée du rapport mondial sur le marché des vaccins pédiatriques

Selon la portée du rapport, les vaccins pédiatriques sont des vaccins qui stimulent la réponse immunitaire du corps, afin de prévenir une maladie spécifique chez les enfants. Le marché des vaccins pédiatriques est segmenté par type de vaccin (monovalent et multivalent), technologie (vivant atténué, inactivé, anatoxine, conjugué, et autres technologies), application (maladie pneumococcique, grippe, rougeole, oreillons et rubéole (ROR), et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions, mondialement. Le rapport offre la valeur (millions USD) pour tous les segments ci-dessus.

| Monovalent |

| Multivalent |

| Vivant atténué |

| Inactivé |

| Anatoxine |

| Conjugué |

| Recombinant |

| Autres |

| DTC (Diphtérie-Tétanos-Coqueluche) |

| Maladie pneumococcique |

| Grippe |

| Rougeole-Oreillons-Rubéole (ROR) |

| Autres |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par valence vaccinale | Monovalent | |

| Multivalent | ||

| Par plateforme technologique | Vivant atténué | |

| Inactivé | ||

| Anatoxine | ||

| Conjugué | ||

| Recombinant | ||

| Autres | ||

| Par indication | DTC (Diphtérie-Tétanos-Coqueluche) | |

| Maladie pneumococcique | ||

| Grippe | ||

| Rougeole-Oreillons-Rubéole (ROR) | ||

| Autres | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des vaccins pédiatriques ?

La taille du marché des vaccins pédiatriques est de 40,24 milliards USD en 2025, avec des attentes d'atteindre 53,21 milliards USD d'ici 2030.

Quel segment détient la plus grande part du marché des vaccins pédiatriques ?

Les vaccins multivalents détiennent la plus grande part du marché des vaccins pédiatriques à 62,43 % en 2024.

Quelle région croît le plus rapidement dans le marché des vaccins pédiatriques ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 6,78 % jusqu'en 2030, le plus rapide parmi toutes les régions.

Quelle plateforme technologique progresse le plus rapidement ?

Les plateformes recombinantes devraient croître à un TCAC de 6,59 %, reflétant une forte dynamique de pipeline.

Pourquoi les vaccins combinés gagnent-ils en popularité ?

Ils réduisent le fardeau des piqûres, améliorent la conformité et abaissent les coûts logistiques, stimulant une adoption élargie dans les calendriers de routine.

Comment la technologie numérique réduit-elle le gaspillage de vaccins ?

Les systèmes basés sur blockchain comme VaccineLedger améliorent la traçabilité de bout en bout, aidant à réduire le taux de gaspillage d'un sur trois et économisant jusqu'à 30 milliards USD annuellement.

Dernière mise à jour de la page le: