Taille et part du marché des essais cliniques pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 20.02 Milliards de dollars |

| Taille du Marché (2030) | 25.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des essais cliniques pédiatriques par Mordor Intelligence

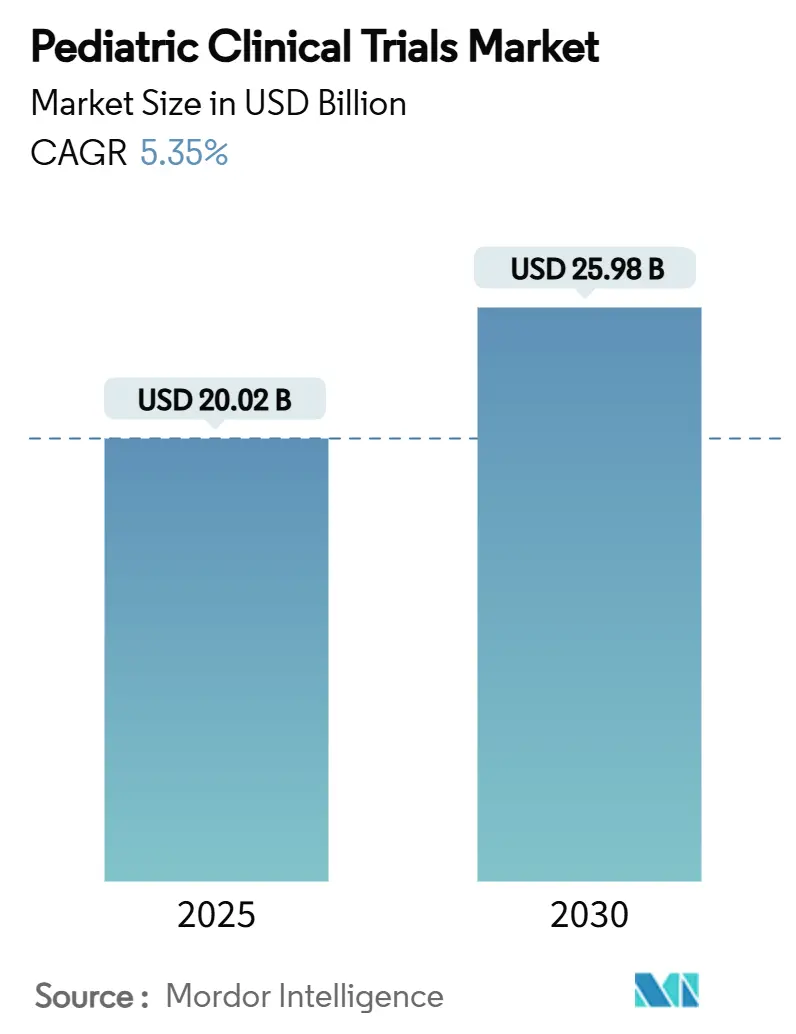

La taille du marché des essais cliniques pédiatriques s'élève à 20,02 milliards USD en 2025 et devrait atteindre 25,98 milliards USD d'ici 2030, enregistrant un TCAC de 5,35 %. De solides incitations réglementaires, notamment le Pediatric Research Equity Act (PREA) américain et le règlement pédiatrique de l'UE, maintiennent la croissance des volumes d'essais car chaque nouvelle entité moléculaire ciblant les enfants doit présenter des preuves appropriées à l'âge. L'évaluation précoce obligatoire des médicaments oncologiques sous le RACE for Children Act maintient une part élevée de protocoles axés sur le cancer. Des tendances parallèles-incluant la prévalence croissante des maladies chroniques chez les enfants, le passage vers des conceptions d'études décentralisées et assistées par IA, et l'externalisation approfondie vers des organismes de recherche sous contrat (CRO) spécialisés en pédiatrie-élargissent à la fois la portée et la couverture géographique du marché des essais cliniques pédiatriques. L'Amérique du Nord reste le plus grand hub régional, mais l'Asie-Pacifique accélère le plus rapidement alors que les régulateurs en Corée du Sud, à Taïwan et en Australie rationalisent les voies d'examen et introduisent des incitations fiscales pour les promoteurs.

Points clés du rapport

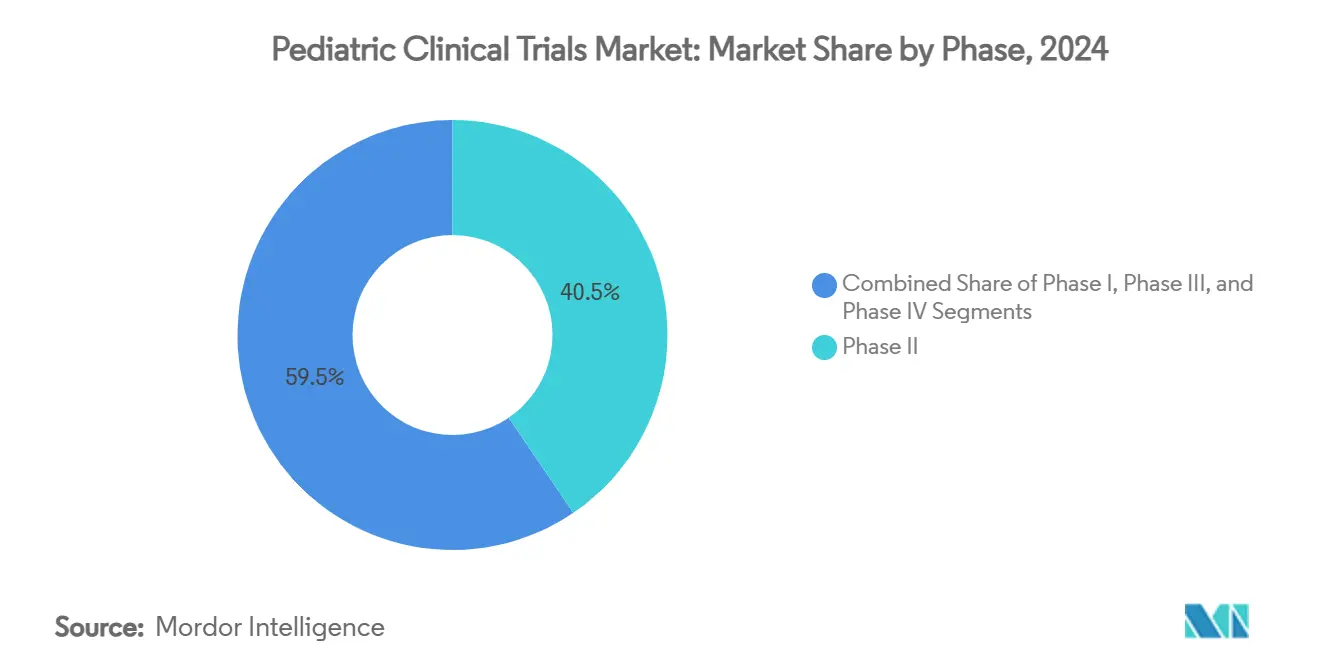

- Par phase, la Phase II a représenté 40,51 % de la part de marché des essais cliniques pédiatriques en 2024, tandis que la Phase I devrait croître à un TCAC de 7,25 % jusqu'en 2030.

- Par conception d'étude, les études interventionnelles de médicaments détenaient 65,53 % de part de la taille du marché des essais cliniques pédiatriques en 2024, tandis que les études observationnelles transversales progresseront à un TCAC de 7,85 % jusqu'en 2030.

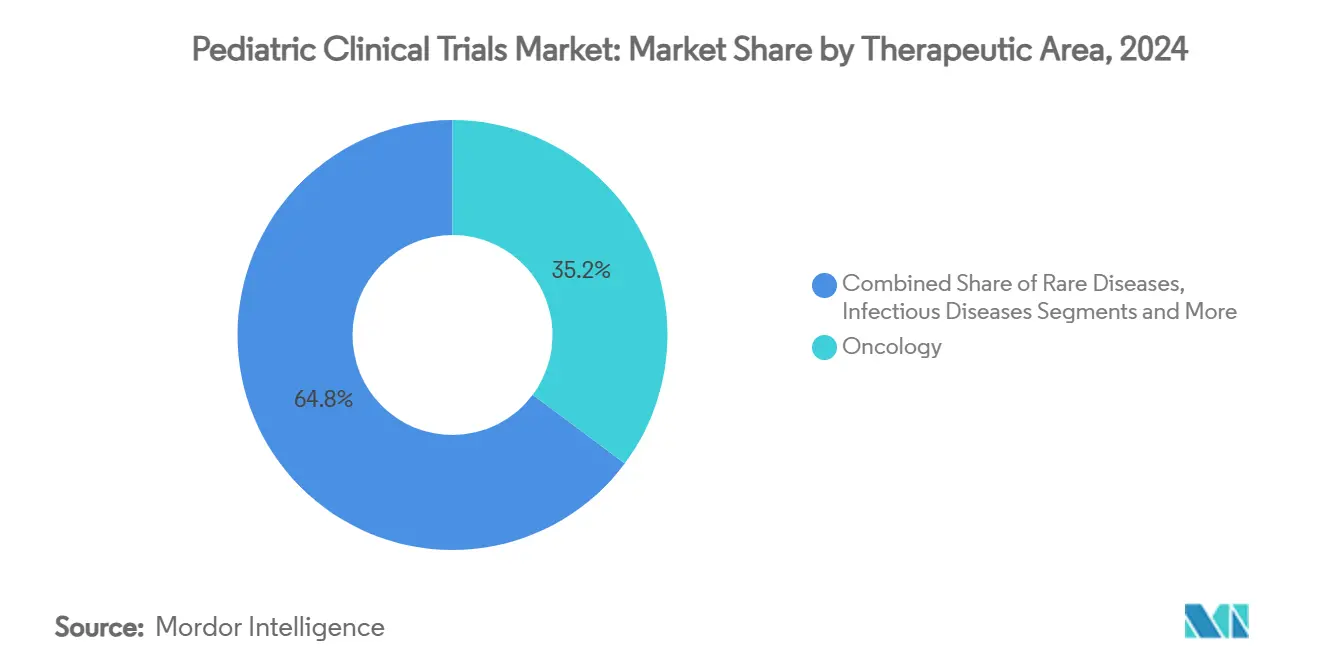

- Par domaine thérapeutique, l'oncologie a capturé 35,21 % de la part de marché des essais cliniques pédiatriques en 2024, et les maladies rares devraient croître à un TCAC de 8,87 % sur le même horizon.

- Par type de promoteur, les entreprises pharmaceutiques et biopharmaceutiques représentaient 49,12 % de la taille du marché des essais cliniques pédiatriques en 2024 ; les institutions gouvernementales et académiques affichent le TCAC le plus élevé à 8,71 % jusqu'en 2030.

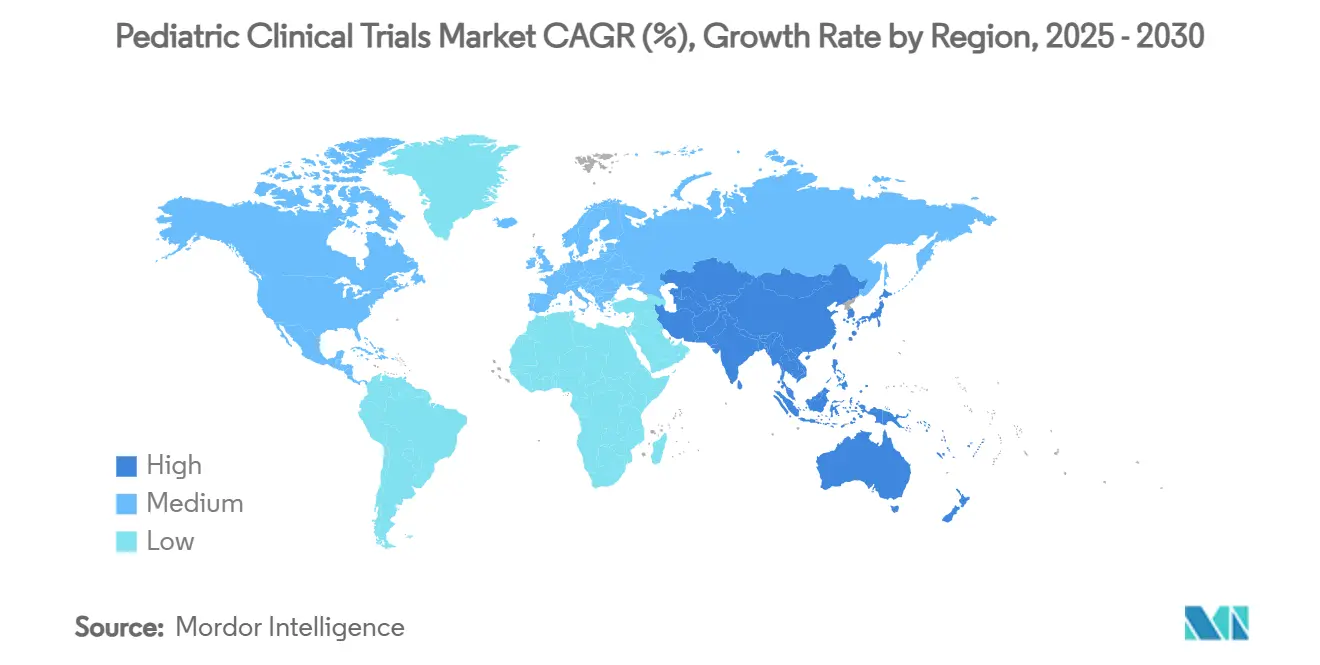

- Par géographie, l'Amérique du Nord menait avec 39,32 % de part de marché en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,61 % entre 2025 et 2030.

Tendances et aperçus du marché mondial des essais cliniques pédiatriques

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations réglementaires (PREA américain, règlement pédiatrique UE) | +1.8% | Mondial, plus fort en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies pédiatriques chroniques | +1.2% | Mondial, charge plus élevée sur les marchés développés | Moyen terme (2-4 ans) |

| Poussée d'externalisation vers les CRO spécialisés en pédiatrie | +0.9% | Mondial, mené par l'Amérique du Nord, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Adoption d'essais décentralisés/virtuels pour enfants | +0.7% | Adoption précoce Amérique du Nord et UE, APAC suit | Court terme (≤ 2 ans) |

| Conceptions adaptatives pilotées par IA réduisant la taille d'échantillon | +0.5% | Amérique du Nord et UE en tête, adoption sélective APAC | Moyen terme (2-4 ans) |

| Boom des essais oncologiques mené par le RACE for Children Act | +0.4% | Focalisé sur les États-Unis avec effets de débordement mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations réglementaires (PREA américain, règlement pédiatrique UE)

Des mandats de longue date ont remodelé l'économie du développement de médicaments en exigeant des plans d'investigation pédiatrique en Europe et des plans d'étude pédiatrique sous PREA aux États-Unis. La convergence continue avec l'acceptation par la FDA en 2024 des directives d'extrapolation ICH E11A, permettant une recherche de dose rationalisée qui exploite les données adultes lorsque scientifiquement justifiée[1]WCG Clinical, "The FDA Accepts ICH E11A on Pediatric Extrapolation," wcgclinical.com. Ces politiques réduisent les délais séquentiels adulte-enfant, stimulant la demande pour des protocoles pédiatriques spécialisés, et l'Innovation in Pediatric Drugs Act 2025 propose une application plus stricte, signalant une croissance durable.

Prévalence croissante des maladies pédiatriques chroniques

Les données d'enquête américaines montrent des augmentations persistantes de l'asthme et des diagnostics de santé mentale chez les jeunes, élargissant directement le pipeline thérapeutique pour les agents pédiatriques respiratoires, endocriniens et neurologiques. L'asthme seul continue d'imposer des charges disparates aux enfants noirs non hispaniques, soulignant les écarts d'équité que les études prospectives commencent à aborder. L'apparition plus précoce et les fenêtres de traitement plus longues typiques des maladies chroniques de l'enfance amplifient l'exigence de formulations adaptées aux enfants et de jeux de données de sécurité à long terme robustes, incitations qui stimulent collectivement le marché des essais cliniques pédiatriques.

Poussée d'externalisation vers les CRO spécialisés en pédiatrie

La complexité des essais motive les promoteurs à s'associer avec des CRO qui déploient des pédiatres certifiés et des équipes de recrutement centrées sur la famille. IQVIA a déjà complété 359 études pédiatriques dans 101 pays, enrôlant 221 000 enfants. ICON gère 399 essais pédiatriques couvrant 117 000 participants et 16 630 sites. Une telle spécialisation soutient la pharmacocinétique appropriée à l'âge, les flux de travail de consentement décentralisés, et les stratégies de dosage innovantes-capacités maintenant reconnues comme essentielles dans le marché des essais cliniques pédiatriques.

Adoption d'essais décentralisés/virtuels pour enfants

Les modèles hybrides et entièrement décentralisés surmontent les barrières de distance, de temps et d'horaires scolaires qui dissuadent les familles de participer. Les directives 2024 de la FDA approuvent explicitement la capture de données à distance pour élargir l'accès aux populations pédiatriques sous-représentées. ICON rapporte une augmentation de recrutement de 10 % dans les études pédiatriques qui incorporent des résultats électroniques rapportés par les patients, avec 90 % des familles inscrites préférant des temps de trajet inférieurs à une heure quand des visites sur site occasionnelles restent nécessaires.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités éthiques et obstacles du consentement éclairé | -0.8% | Mondial, plus strict en UE et marchés développés | Long terme (≥ 4 ans) |

| Pools de patients recrutables limités | -1.1% | Mondial, prononcé dans les maladies rares | Moyen terme (2-4 ans) |

| Rareté des formulations médicamenteuses adaptées aux enfants | -0.6% | Mondial, variable par région | Moyen terme (2-4 ans) |

| Pénuries de personnel des sites post-pandémie | -0.9% | Amérique du Nord et UE, impact sélectif APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexités éthiques et obstacles du consentement éclairé

Les exigences duales de permission parentale et d'assentiment approprié à l'âge introduisent des couches administratives supplémentaires qui peuvent retarder le démarrage d'étude et augmenter les coûts. Une enquête multicentrique canadienne a trouvé une large divergence dans les perceptions de faisabilité pour obtenir l'assentiment dans les 48 heures d'admission en USIP. Les essais internationaux font face à une variation supplémentaire des comités d'examen institutionnels ; l'étude d'oncologie orthopédique PARITY a sécurisé les approbations de seulement 46 des 91 sites intéressés en raison de contraintes de ressources. Les modèles de consentement harmonisés et la documentation électronique allègent graduellement ce fardeau mais resteront un frein pour le marché des essais cliniques pédiatriques.

Pools de patients recrutables limités

Les revues systématiques montrent que seulement 10 % des enfants éligibles s'inscrivent aux essais, avec le statut socio-économique, la langue et la thérapie antérieure influençant fortement la participation. Les enfants atteints de maladies rares posent un défi encore plus grand car la prévalence par indication tombe souvent en dessous de 2 pour 100 000. Les efforts tels que le dépistage assisté par télésanté et les sites satellites communautaires améliorent la portée, pourtant le recrutement reste le frein le plus significatif à l'expansion de la taille du marché des essais cliniques pédiatriques.

Analyse des segments

Par phase : Les essais précoces alimentent le pipeline d'innovation

La Phase II a maintenu la plus grande part de la taille du marché des essais cliniques pédiatriques à 40,51 % en 2024 car les promoteurs ont utilisé les lectures de preuve de concept pour affiner le dosage approprié à l'âge et les stratégies d'accumulation. Les essais Phase I, stimulés par le RACE Act et le cadre ICH E11A, devraient livrer un TCAC de 7,25 % d'ici 2030 alors que les promoteurs agissent plus tôt pour tester les thérapies basées sur le mécanisme chez les enfants[2]Allucent, "ICH E11A: Key Features and Implications," allucent.com. Les conceptions adaptatives d'escalade basées sur le modèle minimisent l'exposition tout en accélérant les décisions go/no-go-une pratique maintenant standard en oncologie et troubles métaboliques rares.

Les programmes Phase III restent cruciaux pour l'étiquetage, pourtant la dépendance accrue aux données d'extrapolation permet des cohortes randomisées plus petites. En conséquence, la part proportionnelle de marché des essais cliniques pédiatriques Phase III pourrait s'éroder marginalement même si les comptes d'études absolus augmentent. La surveillance post-commercialisation Phase IV s'étend pour les thérapies chroniques où l'exposition à vie nécessite une pharmacovigilance à travers les stades de développement, exploitant les données du monde réel et les registres pour capturer les points finaux de croissance et neurocognitifs.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par conception d'étude : Les interventions médicamenteuses dominent au milieu de la croissance observationnelle

Les protocoles interventionnels de médicaments détenaient 65,53 % de part de marché des essais cliniques pédiatriques en 2024, reflétant les impératifs réglementaires pour des données pharmacocinétiques et de sécurité spécifiques aux enfants. Les études observationnelles transversales contribueront au TCAC le plus rapide de 7,85 % jusqu'en 2030 alors que les régulateurs acceptent les preuves du monde réel pour soutenir l'étiquetage supplémentaire, spécialement dans les maladies ultra-rares où les essais randomisés sont irréalisables.

Les interventions de dispositifs, bien que plus petites en nombre, augmentent régulièrement dans la technologie diabétique et la neuromonitoring, propulsées par le besoin de valider la précision des capteurs et les seuils d'alerte chez les nourrissons. Les études comportementales et de cohorte complètent les essais de médicaments en caractérisant les modèles d'adhésion, les impacts de fréquentation scolaire, et les résultats psychosociaux critiques à l'évaluation holistique bénéfice-risque dans l'industrie des essais cliniques pédiatriques.

Par domaine thérapeutique : Leadership oncologique défié par l'innovation des maladies rares

L'oncologie a préservé 35,21 % de part de marché des essais cliniques pédiatriques en 2024 grâce aux thérapeutiques ciblées moléculairement et immunothérapies mandatées sous le RACE Act. Les programmes de maladies rares, cependant, sont destinés à éclipser tous les autres en croissance avec un TCAC de 8,87 % alors que les promoteurs poursuivent les incitations Priority Review Voucher et exploitent les plateformes d'édition génique pour adresser les troubles monogéniques.

Les essais de maladies infectieuses ont pivoté après la pandémie COVID-19 vers les anticorps monoclonaux RSV tels que le nirsevimab, exemplifiant les voies de licence accélérées pour les biologiques préventifs chez les nouveau-nés. Les domaines respiratoire, métabolique et neurologique montrent aussi une expansion stable, alimentée par les tendances de charge chronique et les percées dans les vecteurs de thérapie génique traversant la barrière hémato-encéphalique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de promoteur : Les institutions académiques accélèrent l'accent sur la santé publique

Les entreprises pharmaceutiques et biopharmaceutiques ont conservé 49,12 % de la taille du marché des essais cliniques pédiatriques en 2024, largement pour répondre aux exigences obligatoires post-commercialisation pédiatriques. Les institutions gouvernementales et académiques, soutenues par les subventions NIH et EU Horizon, enregistreront un TCAC de 8,71 % jusqu'en 2030 alors qu'elles ciblent les lacunes de santé publique telles que la septicémie néonatale et la santé mentale adolescente où les incitations commerciales sont limitées.

Les CRO gagnent en traction comme intermédiaires, mélangeant les ressources industrielles avec les programmes de mentorat académique pour la formation des investigateurs. Les modèles de promoteurs hybrides-pharma fournissant le produit d'investigation tandis que les universités mènent la conception de protocole-fleurissent, alignant l'efficacité économique avec la rigueur scientifique et élargissant le tissu collaboratif de l'industrie des essais cliniques pédiatriques.

Analyse géographique

L'Amérique du Nord a commandé 39,32 % du marché des essais cliniques pédiatriques en 2024 en raison des mandats pilotés par PREA, d'un réseau dense d'hôpitaux pour enfants, et d'un remboursement fiable pour les procédures liées aux essais. Les initiatives de capacité institutionnelle, telles que le plan de Lurie Children's d'ouvrir une pharmacie spécialisée en 2026, renforcent les modèles intégrés recherche-vers-soins. Les pénuries de personnel persistent mais sont atténuées par l'adoption de surveillance à distance et les alliances de soutien de sites.

L'Asie-Pacifique affichera un TCAC de 7,61 % jusqu'en 2030, soutenu par l'examen centralisé d'IRB de la Corée du Sud, les approbations voie rapide de Taïwan, et les directives d'essais décentralisés de l'Australie qui réduisent les temps de démarrage jusqu'à trois mois. L'expansion par la Chine de sa Liste nationale des maladies rares et l'investissement dans les réseaux de référence provinciaux élargissent davantage les pools de patients. Les coûts opérationnels plus bas et les dossiers de santé se digitalisant rapidement renforcent l'attractivité de la région pour les promoteurs multinationaux visant à diversifier le recrutement.

L'Europe bénéficie d'un environnement réglementaire harmonisé via le Comité pédiatrique (PDCO) et maintient une collaboration académique-industrie robuste. Néanmoins, la divergence réglementaire post-Brexit exige des soumissions dupliquées pour les sites britanniques, prolongeant les délais comparé à EU27. Les régions émergentes telles que l'Amérique latine et le Moyen-Orient montrent des gains incrémentiels alors que les gouvernements améliorent l'infrastructure de recherche et introduisent des incitations fiscales, mais la densité limitée de spécialistes pédiatriques contraint l'exécution d'essais complexes pour l'instant.

Paysage concurrentiel

Le marché des essais cliniques pédiatriques est modérément fragmenté. Les CRO de pointe déploient des pédiatres spécifiques aux régions, une logistique d'échantillonnage décentralisée, et des plateformes de faisabilité assistées par IA pour remporter des contrats de service complet. La base de données pédiatriques mondiale d'IQVIA sous-tend la génération de bras de contrôle synthétiques, raccourcissant les durées d'essais pour les cancers rares. ICON étend sa suite IA pour la prévision de démarrage d'études et les algorithmes d'identification de patients, se traduisant en jalons premier-patient-entré plus rapides.

Les alliances stratégiques s'intensifient : le pacte quinquennal de LEO Pharma avec ICON mobilise 500 spécialistes en dermatologie sous des termes de partage de risques qui lient les frais CRO aux délais de recrutement. Les perturbateurs technologiques tels que Phesi et Pi Health licencient des moteurs de sélection de sites pilotés par IA aux titulaires, tandis que les pilotes blockchain de consortiums académiques testent le suivi de consentement immuable pour les mineurs. L'activité d'acquisition continue comme illustré par l'achat 2025 de NeuroRx par Clario pour renforcer l'analytique de neuroimagerie pédiatrique[3]Axios, "Clinical Trials Company Clario Buys Imaging Specialist NeuroRx," axios.com. L'avantage concurrentiel dépend de la démonstration de capacités intégrées qui compriment les délais, respectent les standards éthiques centrés sur l'enfant, et réduisent le coût par patient.

Les opportunités d'espaces blancs persistent dans les réseaux de soins infirmiers à domicile décentralisés, les outils de consentement adaptés culturellement, et le conseil statistique de conception adaptative. Les entreprises qui intègrent ces services dans un backbone numérique évolutif sont positionnées pour dépasser leurs pairs alors que les promoteurs demandent de plus en plus des solutions pédiatriques de bout en bout.

Leaders de l'industrie des essais cliniques pédiatriques

-

IQVIA

-

ICON plc

-

Thermo Fisher Scientific (PPD)

-

Syneos Health

-

Labcorp Drug Development (Covance)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Biogen a initié le dosage dans l'étude BRAVE Phase 3 étudiant l'omaveloxolone chez les enfants âgés de 2 à 15 ans atteints d'ataxie de Friedreich.

- Septembre 2024 : Signant Health a rejoint le programme One Home for Sites d'IQVIA pour unifier les solutions eCliniques à travers les études pédiatriques décentralisées.

Portée du rapport sur le marché mondial des essais cliniques pédiatriques

Selon la portée du rapport, les essais cliniques menés sur les enfants, pour la recherche et le développement de nouveaux médicaments, sont appelés essais cliniques pédiatriques. Le marché des essais cliniques pédiatriques est segmenté par phase (Phase I, Phase II, Phase III et Phase IV), conception d'étude (études de traitement et études observationnelles), domaine thérapeutique (maladies respiratoires, maladies infectieuses, oncologie, diabète, et autres domaines thérapeutiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions, mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Interventionnel - médicament |

| Interventionnel - dispositif |

| Essais comportementaux |

| Observationnel - cohorte |

| Observationnel - cas-contrôle |

| Observationnel - transversal |

| Oncologie |

| Maladies infectieuses |

| Maladies respiratoires |

| Endocrinien et métabolique (diabète) |

| Neurologie |

| Maladies rares |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organismes de recherche sous contrat |

| Institutions gouvernementales et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par conception d'étude | Interventionnel - médicament | |

| Interventionnel - dispositif | ||

| Essais comportementaux | ||

| Observationnel - cohorte | ||

| Observationnel - cas-contrôle | ||

| Observationnel - transversal | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Maladies respiratoires | ||

| Endocrinien et métabolique (diabète) | ||

| Neurologie | ||

| Maladies rares | ||

| Par type de promoteur | Entreprises pharmaceutiques et biopharmaceutiques | |

| Organismes de recherche sous contrat | ||

| Institutions gouvernementales et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des essais cliniques pédiatriques ?

Le marché des essais cliniques pédiatriques est évalué à 20,02 milliards USD en 2025 et devrait atteindre 25,98 milliards USD d'ici 2030, progressant à un TCAC de 5,35 %.

Quelle phase d'essai clinique détient la plus grande part et laquelle se développe le plus rapidement ?

Les essais Phase II représentent la plus grande part de marché de 40,51 % en 2024, tandis que les essais Phase I croissent le plus rapidement avec un TCAC de 7,25 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide pour les études pédiatriques ?

Les examens réglementaires rationalisés en Corée du Sud, à Taïwan et en Australie, combinés à de grands pools de patients et des avantages de coûts, alimentent un TCAC de 7,61 % pour l'Asie-Pacifique jusqu'en 2030.

Quels facteurs primaires stimulent les volumes d'essais pédiatriques mondiaux ?

Les mandats tels que le PREA américain, le règlement pédiatrique UE, et le RACE for Children Act, plus la prévalence croissante des maladies chroniques et la croissance des modèles d'essais décentralisés, sont les catalyseurs de croissance clés.

Quels défis de recrutement ralentissent couramment les essais pédiatriques ?

De petits pools de patients éligibles, les exigences complexes de consentement-assentiment dual, les barrières linguistiques, et les pénuries de personnel de sites post-pandémie contraignent ensemble les taux d'inscription à environ 10 % des enfants éligibles.

Dernière mise à jour de la page le: